Понятие и причины автокорреляции остатков. Последствия автокорреляции остатков. Обнаружение автокорреляции остатков

Автокорреляции остатков наблюдается тогда, когда значения предыдущих остатков завышают (положительная) или занижают (отрицательная) значения последующих.

Положительная автокорреляция на графике остатков проявляется в чередовании зон положительных и отрицательных остатков:

Отрицательная автокорреляция на графике выражается в том, что остатки «слишком часто» меняют знак:

Основными причинами автокорреляции являются:

неправильный выбор формы регрессионной зависимости;

неучет в модели одного или нескольких важных факторов;

цикличность значений экономических переменных при построении модели по временным данным.

Автокорреляция может привести к ошибочному выводу о несущественном влиянии исследуемого фактора на результат Y, в то время как на самом деле влияние фактора на Y значимо.

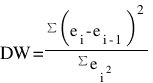

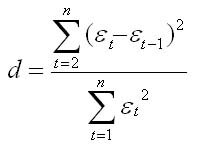

Для обнаружения автокорреляции остатков используется d-статистика Дарбина–Уотсона:

Значение d-статистики сравнивается с критическими значениями d1 и d2. При этом могут возникнуть следующие ситуации:

если , то остатки признаются некоррелированными;

если , то имеется положительная автокорреляция;

если , то существует отрицательная автокорреляция;

если или , то это указывает на неопределенность ситуации.

d‑статистика рассчитывается либо по временному ряду остатков, либо по упорядоченному в зависимости от последовательно возрастающих или убывающих расчетных значений Y.

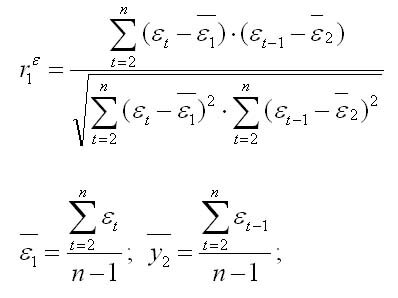

При неопределенности ситуации рассчитывается коэффициент автокорреляции остатков первого порядка

Автокорреляция отсутствует, если коэффициент не превышает по модулю критическое значение. В противном случае делают вывод о наличие автокорреляции: положительной при или отрицательной при .

Продолжение примера 3. d‑статистика имеет значение d=3,44. Критические значения составляют d1=0,66 и d2=1,86 (=0,05; p=3; n=12). d‑статистика попадает в интервал , что свидетельствует об отрицательной автокорреляции остатков.

Коэффициент автокорреляции остатков первого порядка r(1)=–0,721 превышает по модулю критическое значение rкр=0,576 (=0,05; n=12), что еще раз свидетельствует об отрицательной автокорреляции остатков.

Пример проверки наличия в модели автокорреляции

Решение находим с помощью калькулятора.

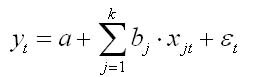

Уравнение множественной регрессии может быть представлено в виде:

Y = f(β , X) + ε

где X = X(X1, X2, . Xm) — вектор независимых (объясняющих) переменных; β — вектор параметров (подлежащих определению); ε — случайная ошибка (отклонение); Y — зависимая (объясняемая) переменная.

теоретическое линейное уравнение множественной регрессии имеет вид:

Y = β0 + β1X1 + β2X2 + . + βmXm + ε

β0 — свободный член, определяющий значение Y, в случае, когда все объясняющие переменные Xj равны 0.

Прежде чем перейти к определению нахождения оценок коэффициентов регрессии, необходимо проверить ряд предпосылок МНК.

Предпосылки МНК.

1. Математическое ожидание случайного отклонения εi равно 0 для всех наблюдений (M(εi) = 0).

2. Гомоскедастичность (постоянство дисперсий отклонений). Дисперсия случайных отклонений εi постоянна: D(εi) = D(εj) = S 2 для любых i и j.

3. отсутствие автокорреляции.

4. Случайное отклонение должно быть независимо от объясняющих переменных: Yeixi = 0.

5. Модель является линейное относительно параметров.

6. отсутствие мультиколлинеарности. Между объясняющими переменными отсутствует строгая (сильная) линейная зависимость.

7. Ошибки εi имеют нормальное распределение. Выполнимость данной предпосылки важна для проверки статистических гипотез и построения доверительных интервалов.

Эмпирическое уравнение множественной регрессии представим в виде:

Y = b0 + b1X1 + b1X1 + . + bmXm + e

Здесь b0, b1, . bm — оценки теоретических значений β0, β1, β2, . βm коэффициентов регрессии (эмпирические коэффициенты регрессии); e — оценка отклонения ε.

При выполнении предпосылок МНК относительно ошибок εi, оценки b0, b1, . bm параметров β0, β1, β2, . βm множественной линейной регрессии по МНК являются несмещенными, эффективными и состоятельными (т.е. BLUE-оценками).

Для оценки параметров уравнения множественной регрессии применяют МНК.

1. Оценка уравнения регрессии.

Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор s получается из выражения:

s = (X T X) -1 X T Y

Матрица X

| 1 | 3.5 | 4.5 |

| 1 | 2.8 | 3 |

| 1 | 6.3 | 3.1 |

| 1 | 4.5 | 3.8 |

| 1 | 3.1 | 3.8 |

| 1 | 1.5 | 1.1 |

| 1 | 7.6 | 2.3 |

| 1 | 6.7 | 3.6 |

| 1 | 4.2 | 7.5 |

| 1 | 2.7 | 8 |

| 1 | 4.5 | 3.9 |

| 1 | 3.5 | 4.7 |

| 1 | 5 | 6.1 |

| 1 | 2.3 | 6.9 |

| 1 | 2.8 | 3.5 |

| 9 |

| 6 |

| 8.9 |

| 9 |

| 7.1 |

| 3.2 |

| 6.5 |

| 9.1 |

| 14.6 |

| 11.9 |

| 9.2 |

| 8.8 |

| 12 |

| 12.5 |

| 5.7 |

| 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 3.5 | 2.8 | 6.3 | 4.5 | 3.1 | 1.5 | 7.6 | 6.7 | 4.2 | 2.7 | 4.5 | 3.5 | 5 | 2.3 | 2.8 |

| 4.5 | 3 | 3.1 | 3.8 | 3.8 | 1.1 | 2.3 | 3.6 | 7.5 | 8 | 3.9 | 4.7 | 6.1 | 6.9 | 3.5 |

Умножаем матрицы, (X T X)

| X T X = |

|

| X T Y = |

|

Находим обратную матрицу (X T X) -1

| 0.99 | -0.12 | -0.1 |

| -0.12 | 0.0246 | 0.00393 |

| -0.1 | 0.00393 | 0.0194 |

Вектор оценок коэффициентов регрессии равен

s = (X T X) -1 X T Y =

| y(x) = |

| * |

| = |

|

Уравнение регрессии (оценка уравнения регрессии)

Y = 0.27 + 0.53X1 + 1.48X2

Проверка на наличие автокорреляции остатков.

Важной предпосылкой построения качественной регрессионной модели по МНК является независимость значений случайных отклонений от значений отклонений во всех других наблюдениях. Это гарантирует отсутствие коррелированности между любыми отклонениями и, в частности, между соседними отклонениями.

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные ряды). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов и очень редко при использовании перекрестных данных.

В экономических задачах значительно чаще встречается положительная автокорреляция, нежели отрицательная автокорреляция. В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов.

Отрицательная автокорреляция фактически означает, что за положительным отклонением следует отрицательное и наоборот. Такая ситуация может иметь место, если ту же зависимость между спросом на прохладительные напитки и доходами рассматривать по сезонным данным (зима-лето).

Среди основных причин, вызывающих автокорреляцию, можно выделить следующие:

1. Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводят к системным отклонениям точек наблюдения от линии регрессии, что может обусловить автокорреляцию.

2. Инерция. Многие экономические показатели (инфляция, безработица, ВНП и т.д.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Поэтому изменение показателей происходит не мгновенно, а обладает определенной инертностью.

3. Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом).

4. Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его интервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может служить причиной автокорреляции.

Последствия автокорреляции схожи с последствиями гетероскедастичности: выводы по t- и F-статистикам, определяющие значимость коэффициента регрессии и коэффициента детерминации, возможно, будут неверными.

Обнаружение автокорреляции

1. Графический метод

Есть ряд вариантов графического определения автокорреляции. Один из них увязывает отклонения εi с моментами их получения i. При этом по оси абсцисс откладывают либо время получения статистических данных, либо порядковый номер наблюдения, а по оси ординат – отклонения εi (либо оценки отклонений).

Естественно предположить, что если имеется определенная связь между отклонениями, то автокорреляция имеет место. Отсутствие зависимости скорее всего будет свидетельствовать об отсутствии автокорреляции.

Автокорреляция становится более наглядной, если построить график зависимости εi от εi-1

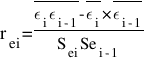

2. Коэффициент автокорреляции.

Если коэффициент автокорреляции rei 2

Для анализа коррелированности отклонений используют статистику Дарбина-Уотсона:

DW = 27.27/9.53 = 2.86

Критические значения d1 и d2 определяются на основе специальных таблиц для требуемого уровня значимости α, числа наблюдений n = 15 и количества объясняющих переменных m=1.

Автокорреляция отсутствует, если выполняется следующее условие:

d1 2.5, то автокорреляция остатков присутствует.

Для более надежного вывода целесообразно обращаться к табличным значениям.

По таблице Дарбина-Уотсона для n=15 и k=1 (уровень значимости 5%) находим: d1 = 1.08; d2 = 1.36.

Поскольку 1.08

Критерий Дарбина-Уотсона

Рассматриваем уравнение регрессии вида:

где k — число независимых переменных модели регрессии.

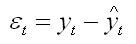

Для каждого момента времени t = 1 : n значение определяется по формуле

Изучая последовательность остатков как временной ряд в дисциплине эконометрика, можно построить график их зависимости от времени. В соответствии с предпосылками метода наименьших квадратов остатки должны быть случайными (а). Однако при моделировании временных рядов иногда встречается ситуация, когда остатки содержат тенденцию (б и в) или циклические колебания (г). Это говорит о том, что каждое следующее значение остатков зависит от предыдущих. В этом случае имеется автокорреляция остатков.

.jpg)

Причины автокорреляции остатков

Автокорреляция остатков может возникать по несколькими причинами:

Во-первых, иногда автокорреляция связана с исходными данными и вызвана наличием ошибок измерения в значениях Y.

Во-вторых, иногда причину автокорреляции остатков следует искать в формулировке модели. В модель может быть не включен фактор, оказывающий существенное воздействие на результат, но влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Зачастую этим фактором является фактор времени t.

Иногда, в качестве существенных факторов могут выступать лаговые значения переменных, включенных в модель. Либо в модели не учтено несколько второстепенных факторов, совместное влияние которых на результат существенно ввиду совпадения тенденций их изменения или циклических колебаний.

Методы определения автокорреляции остатков

Первый метод — это построение графика зависимостей остатков от времени и визуальное определение наличия автокорреляции остатков.

Второй метод — расчет критерия Дарбина — Уотсона

Т.е. Критерий Дарбина — Уотсона определяется как отношение суммы квадратов разностей последовательных значений остатков к сумме квадратов остатков. Практически во всех задачах по эконометрике значение критерия Дарбина — Уотсона указывается наряду с коэффициентом корреляции, значениями критериев Фишера и Стьюдента

Коэффициент автокорреляции первого порядка определяется по формуле

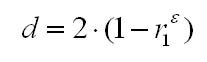

Соотношение между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков (r1) первого порядка определяется зависимостью

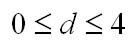

Т.е. если в остатках существует полная положительная автокорреляция r1 = 1, а d = 0, Если в остатках полная отрицательная автокорреляция, то r1 = — 1, d = 4. Если автокорреляция остатков отсутствует, то r1 = 0, d = 2. Следовательно,

Алгоритм выявления автокорреляции остатков по критерию Дарбина — Уотсона

Выдвигается гипотеза об отсутствии автокорреляции остатков. Альтернативные гипотеэы о наличии положительной или отрицательной автокорреляции в остатках. Затем по таблицам определяются критические значения критерия Дарбина — Уотсона dL и du для заданного числа наблюдений и числа независимых переменных модели при уровня значимости а (обычно 0,95). По этим значениям промежуток [0;4] разбивают на пять отрезков.

Если расчетное значение критерия Дарбина — Уотсона попадает в зону неопределенности, то подтверждается существование автокорреляции остатков и гипотезу отклоняют

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Если Вас интересует решение контрольных по эконометрике щелкните здесь

http://math.semestr.ru/corel/example-autocorrelation.php

http://univer-nn.ru/ekonometrika/kriterij-darbina-uotsona/