Тема 5. Бухгалтерский баланс

Цель и задачи темы

Цель – изучение балансового обобщения информации, полученной в результате отражения данных об имуществе организации.

Задачи:

- изучить виды балансов и их применение в различных хозяйственных ситуациях;

- раскрыть понятие «бухгалтерский баланс», его строение и содержание;

- понять правила оценки статей баланса;

- изучить группировку хозяйственных операций по их влиянию на изменения в бухгалтерском балансе.

Оглавление

5.1. Метод балансового обобщения информации об имуществе и обязательствах

Баланс (в переводе с латинского — имеющий 2 весовые чаши) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия, его положение в системе управления рыночной экономикой.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Данный принцип может быть сформулирован в виде уравнения, связывающего между собой 3 понятия: средства, обязательства и капитал.

Балансовое уравнение представляет собой равенство:

средства = обязательства + капитал.

Вторым важнейшим принципом, который действует при составлении баланса, является принцип денежного измерения, т. е. факты, приводимые в балансах, имеют денежную размерность.

Баланс может составляться в масштабе одного предприятия, а также одной отрасли, района, города, народного хозяйства в целом.

Существуют различные виды балансов, такие как бухгалтерский баланс, баланс доходов и расходов предприятия, баланс платежный, баланс расчетный, материальный баланс, баланс брутто, баланс нетто, баланс и т. д.

Баланс доходов и расходов предприятия выражает в денежной форме результаты хозяйственной и финансовой деятельности предприятия. Отражает все доходы и поступления денежных средств, направление и пропорции использования денежных средств, потребность предприятий в собственных оборотных средствах, его взаимоотношения и банками и Государственным бюджетом. Это финансовый план (или бизнес-план) предприятий.

Баланс доходов и расходов составляется в виде таблицы, которая состоит из трех частей:

- доходы и поступления (выручка от реализации продукции, в т. ч. прибыль и другие налоги в соответствии с действующим законодательством; выручка от реализации высшего имущества; мобилизация внутренних ресурсов в капитальном строительстве; амортизационные отчисления; излишек собственных оборотных средств; доходы от ЖКХ и другие.

- расходы и отчисления (затраты на производство реализуемой продукции; отчисления от прибыли; затраты на централизованные капитальные вложения; затраты на капитальный ремонт; централизованные капитальные вложения; затраты на приобретение хозяйственного инвентаря и оборудования; пополнение норматива оборотных средств и другие расходы и отчисления.)

- Взаимоотношения с бюджетом (платежи в бюджет, ассигнования из бюджета).

Баланс платежный – это соотношение внешнеэкономических доходов и расходов, т. е. между поступившими платежами из-за границы и производственными платежами страной за границей за определенный период. Активный платежный баланс означает, что сумма поступивших платежей, превышает произведенные платежи в противном случае, платежный баланс является пассивным.

Баланс расчетный это соотношение между денежными требованиями и денежными обязательствами страны, возникшими в результате ее торговых и иных внешнеэкономических отношений с другими странами за определенный период. В отличие от платежного баланса включает не только произведенные платежи и поступления, но и непогашенные требования и обязательства, срок которых не наступил.

Материальный баланс характеризует производство и потребление предприятием (страной) конкретных видов продукции и материалов.

При составлении баланса следует исходить из требований:

- правдивости баланса все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

- реальности баланса, т. е. оценка его статей соответствует действительности;

- единства баланса – построение баланса осуществляется на единых принципах учета и оценки;

- преемственности баланса – каждый последующий баланс должен вытекать из предыдущего;

- ясности баланса – баланс должен быть представлен в форме, доступной для понимания внутренним и внешним пользователям.

5.2. Строение бухгалтерского баланса. Актив и пассив

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению и по источникам формирования, выраженным в денежной оценке на первое число месяца, квартала, года.

По строению бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: в левой части ее показывается имущество предприятия по составу и размещению – это актив баланса. В правой части отражаются источники формирования этого имущества – это пассив баланса. Таким образом, S актива = S пассива, т. е. всегда соблюдается балансовое уравнение. Каждая часть состоит из четырех граф: балансовая статья, код строки, на начало, на конец.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Балансовые статьи объединяются в группы, а группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Бухгалтерский баланс предусматривает 2 раздела в активе и 3 раздела в пассиве.

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Раздел «Внеоборотные активы» охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Раздел «Оборотные активы» содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Раздел «Капитал и резервы» отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток).

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждали.

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Здесь же отражаются доходы будущих периодов и резервы предстоящих расходов.

Итоги по активу и пассиву баланса называются валютой баланса.

5.3. Типовые изменения баланса под влиянием хозяйственных операций

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

По признаку влияния на величину актива и пассива бухгалтерского баланса различают 4 типа хозяйственных операций.

Хозяйственные операции I типа вызывают изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется состав хозяйственных средств и их размещение. В этом случае валюта баланса не изменяется.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства: по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др.

С расчетного счета в банке получены в кассу 50 тыс. руб. Данная операция затрагивает 2 статьи баланса: «касса» и «расчетный счет», которые отражают размещение средств и находятся во II разделе актива баланса.

Выполнение этой хозяйственной операции означает, что по статье «касса» средства увеличились на 50 тыс. руб., а по статье «расчетный счет» – уменьшились на 50 тыс. руб., т. е. произошло перераспределение средств внутри актива баланса, а в целом же валюта баланса не изменилась.

Если мы обозначим итог актива баланса «А», итог пассива «П», изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, – «И», а цифровыми индексами соответствующий тип операций (т. е. 1,2,3,4), то влияние хозяйственных операций I типа можно выразить в виде следующие формулы.

.

.

Операции II-ого типа вызывают изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется источники хозяйственных средств. Валюта же баланса остается неизменной.

К операциям этого типа относятся все хозяйственные операции по начислению выплаты за счет прибыли, по удержаниям из заработной платы и др.

Пример. Часть прибыли отчетного года использована для создания резервного фонда, на сумму 100 тыс. руб. Данная хозяйственная операция затрагивает такие статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный фонд», которые характеризуют источники формирования имущества предприятия, находятся в I разделе пассива баланса «Капитал и резервы». Выполнение этой хозяйственной операции означает, что по статье «Нераспределенная прибыль отчетного года» уменьшилось на 100 тыс. руб., а по статье «Финансового накопления» — на 100 тыс. руб. увеличилось, т. е. произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

Используя предыдущие обозначения, влияния хозяйственных операций 2-ого типа можно записать в виде следующей формулы:

Операции 3-его типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей.

Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

К данному типу операций относятся: начисление средств в счет учредительных взносов, отчислений на социальное страхование, начисление заработной платы и премий за счет себестоимости продукции, получение кредитов, авансовые поступления от заказчиков и др.

ПРИМЕР. На валютный счет предприятия зачислена краткосрочная ссуда банка в размере 200 тыс. руб.

Данная хозяйственная операция затрагивает статью «Валютный счет», которая находится во II разделе актива баланса и «Краткосрочные кредиты банков», которая находится в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции вызывает увеличение статьи «Валютный счет» на  +200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

+200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

Влияние хозяйственной операции III типа на бухгалтерский баланс можно записать в виде следующей формулы:

Операции IV типа изменяют одновременно и актив, и пассив, при этом изменения происходят в сторону уменьшения, причем валюта баланса по активу и пассиву уменьшается на равную величину.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, социальному страхованию, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, списание использованной в течении года прибыли и др.

ПРИМЕР. Выдана из кассы заработная плата работникам предприятия в сумме 15 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса «Касса», которая находится во II разделе актива баланса «Оборотные активы» и «Расчеты с кредиторами по оплате труда», которая отражается в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции означает, что по статье «Касса» сумма уменьшилась на 15 тыс. руб., т. к. при выдаче заработной платы задолженность предприятия перед работниками уменьшается.

Валюта баланса и по активу и по пассиву уменьшалась на 15 тыс. руб.

Влияние IV типа хозяйственной операции на бухгалтерский баланс выразим следующей формулой:

.

.

Как видно из приведенных формул, равенство актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Выводы

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

Равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Капитальное (основное) уравнение бухгалтерского баланса. Балансовое обобщение. Влияние хозяйственных операций на баланс

При формировании бухгалтерских данных используется капитальное, или основное, уравнение бухгалтерского баланса, которое имеет вид

Актив = Капитал + Обязательства.

Сумма капитала и обязательств организации называется пассивом.

Экономический смысл приведенного уравнения состоит в том, что приобретение имущества организации должно быть обеспечено наличием соответствующих источников: капитала и кредиторской задолженности, срок погашения которой по каким-либо причинам отложен.

По некоторым видам кредиторской задолженности погашение обязательств отсрочено законодательно. Такие виды обязательств носят название устойчивых пассивов и учитываются при определении источников финансирования оборотных средств организации наравне с собственными средствами. К числу таких пассивов относится, например, задолженность по суммам начисленной работникам организации заработной платы за прошедший месяц (вторую половину месяца). Дата выплаты заработной платы, как правило, не совпадает ни с моментом продажи продукции, работ или услуг, ни с датой окончания отчетного месяца. Следовательно, в течение периода между окончанием отчетного месяца и установленным сроком выплаты организация может использовать эти суммы для приобретения новых активов. Предполагается, что суммы оплаты труда, включенные в себестоимость продукции, работ или услуг, возмещаются в суммах поступившей оплаты или учтенной дебиторской задолженности. К этой же категории пассивов относятся возмещаемые налоги, срок уплаты которых также отсрочен по сравнению с окончанием отчетного месяца.

Из капитального уравнения также следует, что любое изменение капитала и обязательств должно сопровождаться увеличением или уменьшением актива. Если осуществляются операции, в результате которых валюта баланса не меняется, а изменяется только структура активов, структура и размер пассивов изменяться не должны.

Приведенные следствия основного уравнения используются также при определении корреспондирующих счетов в процессе оформления бухгалтерских проводок.

Из капитального уравнения бухгалтерского баланса можно вывести другое уравнение, на основании которого определяется размер собственного капитала организации:

Капитал = Активы – Обязательства.

Данное уравнение используют для определения размера собственного капитала организации вообще и определения стоимости активов, приобретенных за счет собственных средств, в частности. Такое имущество называют чистыми активами организации – это имущество, приобретенное за счет собственных средств организации (включая уставный капитал, прибыль и резервы).

В том случае, когда размер чистых активов становится меньше размера объявленного уставного капитала, общество или товарищество должно либо уменьшить уставный капитал, либо изменить организационно-правовую форму, либо ликвидироваться.

Сбор и последующая группировка данных, основанная на использовании двойного отражения операций, называется балансовым обобщением.

Балансовое обобщение предполагает организацию текущих учётных записей таким образом, чтобы в результате любой проведённой и отражённой в учёте хозяйственной операции не нарушилось балансовое равенство.

Рассмотрим на примерах, как хозяйственные операции влияют на баланс. Операции, влияющие на баланс, принято делить на четыре типа.

При составлении бухгалтерского баланса нужно исходить из определенных требований (правдивости, ясности).

Все организации, осуществляющие предпринимательскую деятельность, независимо от форм собственности, являющиеся юридическими лицами, составляют баланс по единой форме. Статьи баланса заполняются на основании Главной книги, а также на основании различных ведомостей, журналов-ордеров.

Однородная часть состава или источников средств называется статьей баланса, например, в бухгалтерском балансе по статьям «Кредиторская задолженность» представлены долги поставщикам, дочерним предприятиям, бюджету и т.д.

Итоговая сумма по активу и пассиву называется валютой баланса. Бухгалтерский баланс представлен в отчетности в форме № 1.

Существует 4 типа хозяйственных операций:

1.Характеризуются изменением статей актива при неизменной валюте баланса (+актив — пассив на одинаковую сумму, например: поступили с расчетного счета деньги в кассу — Дт50 Кт51).Этот тип операций можно уловно представить в виде уравнения А+х-х=П

К операциям первого типа относят все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, погашению дебиторской задолженности, получению денежных средств в кассу с расчетного счета и др.

2.Характеризуются изменением статей пассива при неизменной валюте баланса (+пассив — пассив на одинаковую сумму, например: решено направить часть чистой прибыли на увеличение резервного капитала — Дт84 Кт82).Данную операцию можно представить в виде уравнения А=П+х-х

К операциям этого типа относят все хозяйственные операции по удержаниям из заработной платы, образованию резервного фонда, по начислению дивидендов за счет нераспределенной прибыли и др.

3.Характеризуются изменением статей и в активе, и в пассиве баланса в

сторону увеличения (+актив + пассив на одинаковую сумму, например: от

поставщиков получены материалы – Дт10 Km 60). Данную операцию можно

записать в виде уравнения А+х=П+х

К данному типу относятся зачисление средств в счет задолженности по вкладам в уставный капитал, начисление амортизации по основным средствам, нематериальным активам, начисление социального налога, заработной платы, получение кредитов и др.

4.Характеризуются изменением статей и в активе, и в пассиве баланса в сторону уменьшения (-актив — пассив, например: выдана зарплата персоналу — Дт 70 Km 50). Этот тип операции можно представить в виде уравнении А-х=П-х

К этому типу относят операции по оплате всех видов кредиторской задолженности (бюджету, поставщикам, работникам), зачету ранее полученных авансов и другое.

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

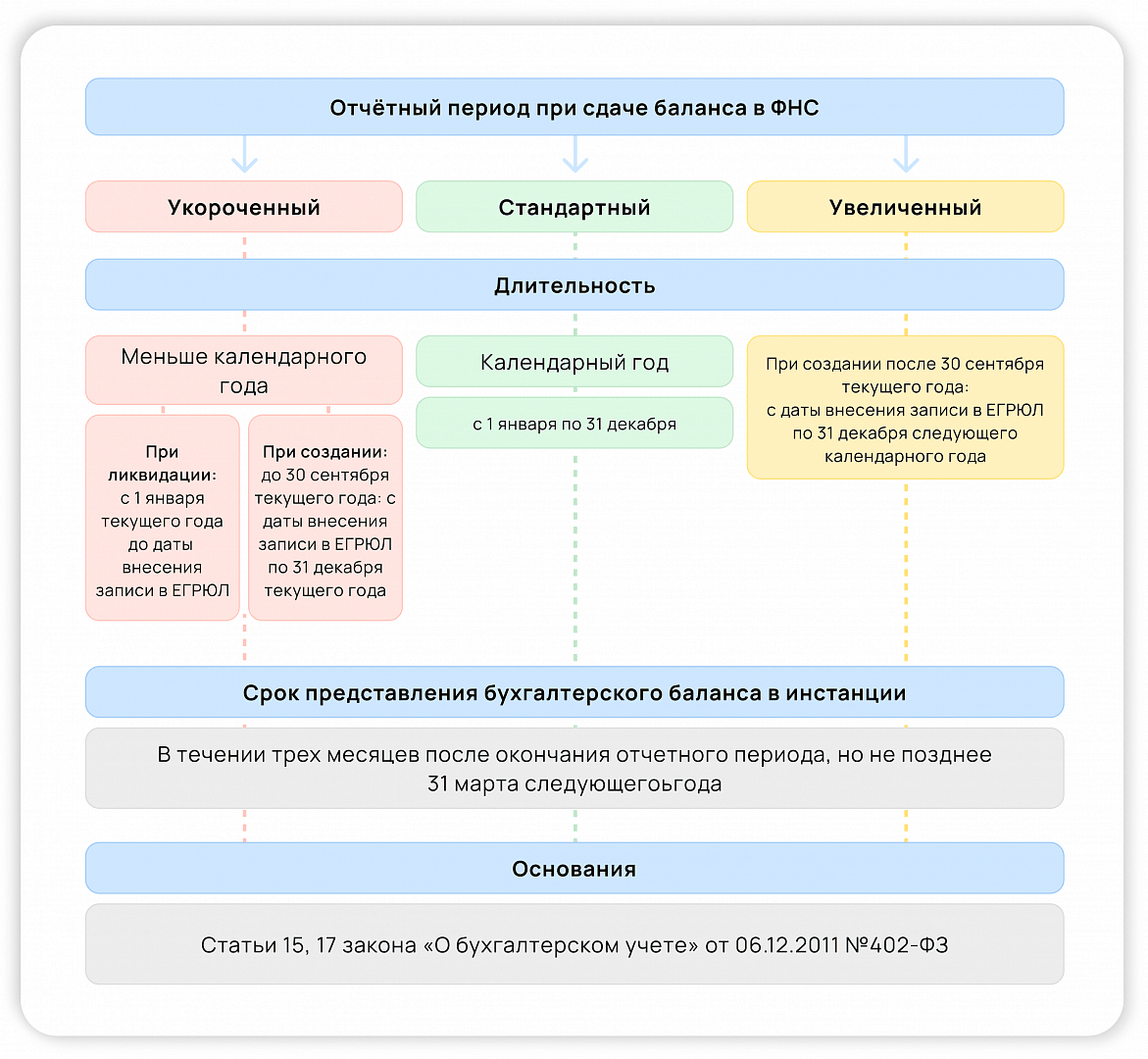

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

http://helpiks.org/9-16737.html

http://astral.ru/info/elektronnaya-otchetnost/obshchie-voprosy-otchetnost/bukhgalterskiy-balans/