Тема 5. Бухгалтерский баланс

Цель и задачи темы

Цель – изучение балансового обобщения информации, полученной в результате отражения данных об имуществе организации.

Задачи:

- изучить виды балансов и их применение в различных хозяйственных ситуациях;

- раскрыть понятие «бухгалтерский баланс», его строение и содержание;

- понять правила оценки статей баланса;

- изучить группировку хозяйственных операций по их влиянию на изменения в бухгалтерском балансе.

Оглавление

5.1. Метод балансового обобщения информации об имуществе и обязательствах

Баланс (в переводе с латинского — имеющий 2 весовые чаши) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия, его положение в системе управления рыночной экономикой.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Данный принцип может быть сформулирован в виде уравнения, связывающего между собой 3 понятия: средства, обязательства и капитал.

Балансовое уравнение представляет собой равенство:

средства = обязательства + капитал.

Вторым важнейшим принципом, который действует при составлении баланса, является принцип денежного измерения, т. е. факты, приводимые в балансах, имеют денежную размерность.

Баланс может составляться в масштабе одного предприятия, а также одной отрасли, района, города, народного хозяйства в целом.

Существуют различные виды балансов, такие как бухгалтерский баланс, баланс доходов и расходов предприятия, баланс платежный, баланс расчетный, материальный баланс, баланс брутто, баланс нетто, баланс и т. д.

Баланс доходов и расходов предприятия выражает в денежной форме результаты хозяйственной и финансовой деятельности предприятия. Отражает все доходы и поступления денежных средств, направление и пропорции использования денежных средств, потребность предприятий в собственных оборотных средствах, его взаимоотношения и банками и Государственным бюджетом. Это финансовый план (или бизнес-план) предприятий.

Баланс доходов и расходов составляется в виде таблицы, которая состоит из трех частей:

- доходы и поступления (выручка от реализации продукции, в т. ч. прибыль и другие налоги в соответствии с действующим законодательством; выручка от реализации высшего имущества; мобилизация внутренних ресурсов в капитальном строительстве; амортизационные отчисления; излишек собственных оборотных средств; доходы от ЖКХ и другие.

- расходы и отчисления (затраты на производство реализуемой продукции; отчисления от прибыли; затраты на централизованные капитальные вложения; затраты на капитальный ремонт; централизованные капитальные вложения; затраты на приобретение хозяйственного инвентаря и оборудования; пополнение норматива оборотных средств и другие расходы и отчисления.)

- Взаимоотношения с бюджетом (платежи в бюджет, ассигнования из бюджета).

Баланс платежный – это соотношение внешнеэкономических доходов и расходов, т. е. между поступившими платежами из-за границы и производственными платежами страной за границей за определенный период. Активный платежный баланс означает, что сумма поступивших платежей, превышает произведенные платежи в противном случае, платежный баланс является пассивным.

Баланс расчетный это соотношение между денежными требованиями и денежными обязательствами страны, возникшими в результате ее торговых и иных внешнеэкономических отношений с другими странами за определенный период. В отличие от платежного баланса включает не только произведенные платежи и поступления, но и непогашенные требования и обязательства, срок которых не наступил.

Материальный баланс характеризует производство и потребление предприятием (страной) конкретных видов продукции и материалов.

При составлении баланса следует исходить из требований:

- правдивости баланса все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

- реальности баланса, т. е. оценка его статей соответствует действительности;

- единства баланса – построение баланса осуществляется на единых принципах учета и оценки;

- преемственности баланса – каждый последующий баланс должен вытекать из предыдущего;

- ясности баланса – баланс должен быть представлен в форме, доступной для понимания внутренним и внешним пользователям.

5.2. Строение бухгалтерского баланса. Актив и пассив

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению и по источникам формирования, выраженным в денежной оценке на первое число месяца, квартала, года.

По строению бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: в левой части ее показывается имущество предприятия по составу и размещению – это актив баланса. В правой части отражаются источники формирования этого имущества – это пассив баланса. Таким образом, S актива = S пассива, т. е. всегда соблюдается балансовое уравнение. Каждая часть состоит из четырех граф: балансовая статья, код строки, на начало, на конец.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Балансовые статьи объединяются в группы, а группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Бухгалтерский баланс предусматривает 2 раздела в активе и 3 раздела в пассиве.

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Раздел «Внеоборотные активы» охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Раздел «Оборотные активы» содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Раздел «Капитал и резервы» отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток).

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждали.

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Здесь же отражаются доходы будущих периодов и резервы предстоящих расходов.

Итоги по активу и пассиву баланса называются валютой баланса.

5.3. Типовые изменения баланса под влиянием хозяйственных операций

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

По признаку влияния на величину актива и пассива бухгалтерского баланса различают 4 типа хозяйственных операций.

Хозяйственные операции I типа вызывают изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется состав хозяйственных средств и их размещение. В этом случае валюта баланса не изменяется.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства: по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др.

С расчетного счета в банке получены в кассу 50 тыс. руб. Данная операция затрагивает 2 статьи баланса: «касса» и «расчетный счет», которые отражают размещение средств и находятся во II разделе актива баланса.

Выполнение этой хозяйственной операции означает, что по статье «касса» средства увеличились на 50 тыс. руб., а по статье «расчетный счет» – уменьшились на 50 тыс. руб., т. е. произошло перераспределение средств внутри актива баланса, а в целом же валюта баланса не изменилась.

Если мы обозначим итог актива баланса «А», итог пассива «П», изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, – «И», а цифровыми индексами соответствующий тип операций (т. е. 1,2,3,4), то влияние хозяйственных операций I типа можно выразить в виде следующие формулы.

.

.

Операции II-ого типа вызывают изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется источники хозяйственных средств. Валюта же баланса остается неизменной.

К операциям этого типа относятся все хозяйственные операции по начислению выплаты за счет прибыли, по удержаниям из заработной платы и др.

Пример. Часть прибыли отчетного года использована для создания резервного фонда, на сумму 100 тыс. руб. Данная хозяйственная операция затрагивает такие статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный фонд», которые характеризуют источники формирования имущества предприятия, находятся в I разделе пассива баланса «Капитал и резервы». Выполнение этой хозяйственной операции означает, что по статье «Нераспределенная прибыль отчетного года» уменьшилось на 100 тыс. руб., а по статье «Финансового накопления» — на 100 тыс. руб. увеличилось, т. е. произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

Используя предыдущие обозначения, влияния хозяйственных операций 2-ого типа можно записать в виде следующей формулы:

Операции 3-его типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей.

Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

К данному типу операций относятся: начисление средств в счет учредительных взносов, отчислений на социальное страхование, начисление заработной платы и премий за счет себестоимости продукции, получение кредитов, авансовые поступления от заказчиков и др.

ПРИМЕР. На валютный счет предприятия зачислена краткосрочная ссуда банка в размере 200 тыс. руб.

Данная хозяйственная операция затрагивает статью «Валютный счет», которая находится во II разделе актива баланса и «Краткосрочные кредиты банков», которая находится в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции вызывает увеличение статьи «Валютный счет» на  +200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

+200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

Влияние хозяйственной операции III типа на бухгалтерский баланс можно записать в виде следующей формулы:

Операции IV типа изменяют одновременно и актив, и пассив, при этом изменения происходят в сторону уменьшения, причем валюта баланса по активу и пассиву уменьшается на равную величину.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, социальному страхованию, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, списание использованной в течении года прибыли и др.

ПРИМЕР. Выдана из кассы заработная плата работникам предприятия в сумме 15 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса «Касса», которая находится во II разделе актива баланса «Оборотные активы» и «Расчеты с кредиторами по оплате труда», которая отражается в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции означает, что по статье «Касса» сумма уменьшилась на 15 тыс. руб., т. к. при выдаче заработной платы задолженность предприятия перед работниками уменьшается.

Валюта баланса и по активу и по пассиву уменьшалась на 15 тыс. руб.

Влияние IV типа хозяйственной операции на бухгалтерский баланс выразим следующей формулой:

.

.

Как видно из приведенных формул, равенство актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Выводы

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

Равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Последние изменения в балансе

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения в 2019 году произошли в форме 2. Подробнее о них см. здесь.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Подробнее о внеоборотных активах читайте в материале «Что такое внеоборотные активы в бухгалтерском учете?».

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в ред. от 09.04.20149) в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, как рассчитать валовую прибыль, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Подробный построчный алгоритм заполнения бухгалтерского баланса вы можете посмотреть в Путеводителе по бухгалтерской отчетности от КонсультантПлюс, получив бесплатный доступ к системе.

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте здесь.

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2019 года нужно использовать бланк в редакции от 19.04.2019.

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

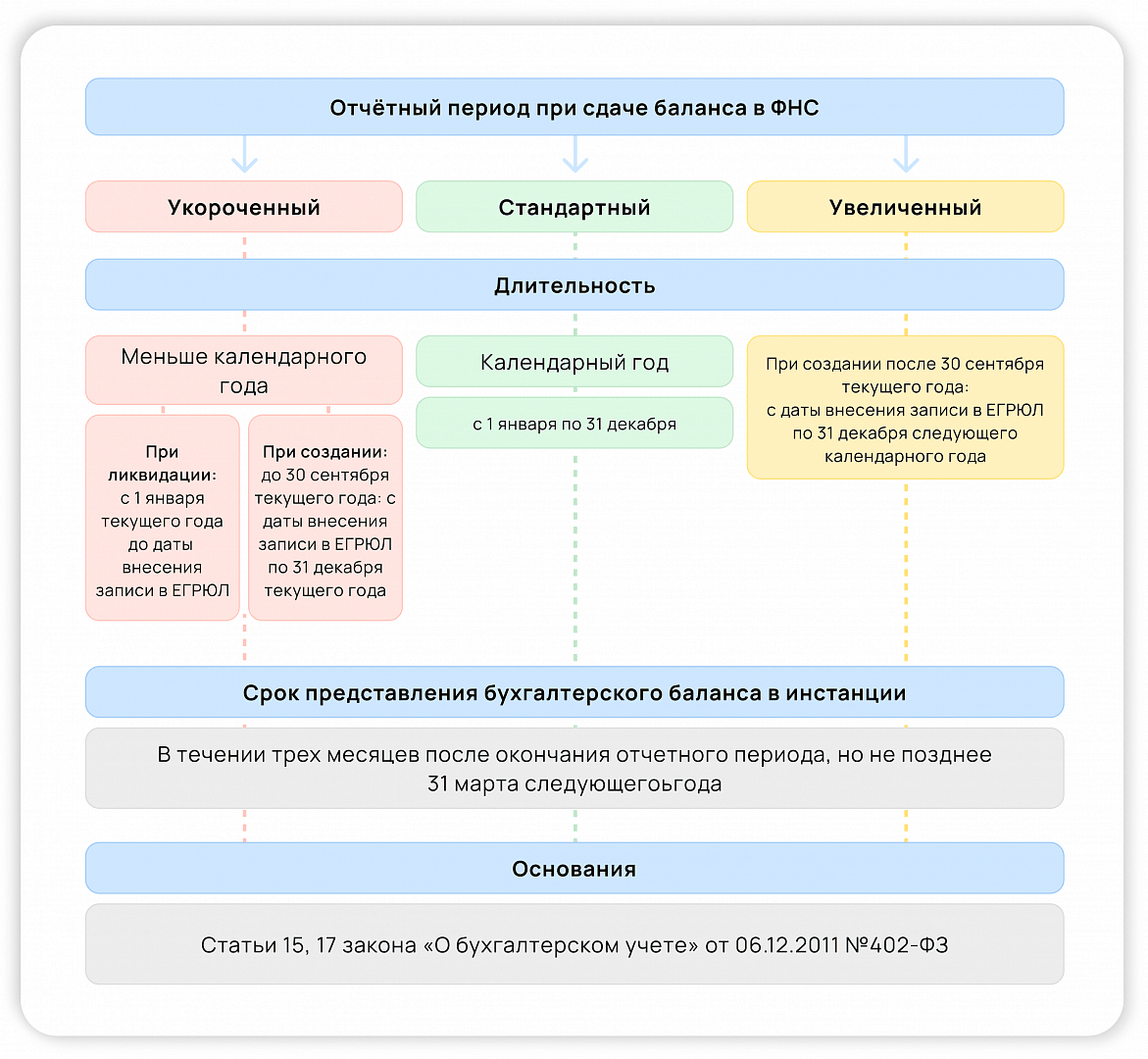

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

http://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/buhgalterskij_balans_aktiv_i_passiv_razdely_vidy/

http://astral.ru/info/elektronnaya-otchetnost/obshchie-voprosy-otchetnost/bukhgalterskiy-balans/