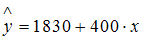

Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии:  ,

,

где ,

Частными уравнениями регрессии для кирпичного и монолитного являются …

,

, ,

,

Требуется узнать частное уравнение регрессии для кирпичного и монолитного домов. Для кирпичного дома значения фиктивных переменных следующие  ,

,  . Уравнение примет вид:

. Уравнение примет вид:  или

или  для типа дома кирпичный.

для типа дома кирпичный.

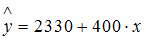

Для монолитного дома значения фиктивных переменных следующие  ,

,  . Уравнение примет вид

. Уравнение примет вид

или  для типа дома монолитный.

для типа дома монолитный.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – С. 167–182.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. С.190–195.

ответ тест i-exam

Дана матрица парных коэффициентов корреляции.

Коллинеарными являются факторы …

Коллинеарными являются факторы …

и

и

и

и

и y

Решение:

Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если  . В нашей модели только коэффициент парной линейной регрессии между факторами и больше 0,7.

. В нашей модели только коэффициент парной линейной регрессии между факторами и больше 0,7.  , значит, факторы и коллинеарны.

, значит, факторы и коллинеарны.

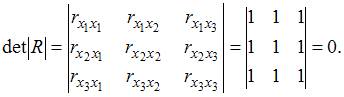

4. В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …

Решение:

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если факторы не коррелированы между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной. Поскольку все недиагональные элементы  были бы равны нулю.

были бы равны нулю.

, поскольку

, поскольку  =

=  =

=  и

и  =

=  =

=  =0.

=0.

Если между факторами существует полная линейная зависимость и все коэффициенты парной корреляции равны единице, то определитель такой матрицы равен нулю.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

5. Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) , x (4) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) , x (4) – независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

Решение:

При построении модели множественной регрессии необходимо исключить возможность существования тесной линейной зависимости между независимыми (объясняющими) переменными, которая ведет к проблеме мультиколлинеарности. При этом осуществляют проверку коэффициентов линейной корреляции для каждой пары независимых (объясняющих) переменных. Эти значения отражены в матрице парных коэффициентов линейной корреляции. Считается, что наличие значений коэффициентов парной корреляции между объясняющими переменными, превышающих по абсолютной величине 0,7, отражает тесную связь между этими переменными (теснота связи с переменной y в данном случае не рассматривается). Такие независимые переменные называются коллинеарными. Если значение коэффициента парной корреляции между объясняющими переменными не превышает по абсолютной величине 0,7, то такие объясняющие переменные не являются коллинеарными. Рассмотрим значения парных коэффициентов межфакторной корреляции: между x (1) и x (2) значение равно 0,45; между x (1) и x (3) – равно 0,82; между x (1) и x (4) – равно 0,94; между x (2) и x (3) – равно 0,3; между x (2) и x (4) – равно 0,7; между x (3) и x (4) – равно 0,12. Таким образом, не превышают 0,7 значения  ,

,  ,

,  . Следовательно, коллинеарными не являютсяфакторы x (1) и x (2) , x (2) и x (3) , x (3) и x (4) . Из последних перечисленных пар в вариантах ответов присутствует пара x (2) и x (3) – это верный вариант ответа. Для остальных пар: x (1 и x (3) , x (1) и x (4) , x (2) и x (4) – значения парных коэффициентов межфакторной корреляции превышают 0,7, и эти факторы являются коллинеарными.

. Следовательно, коллинеарными не являютсяфакторы x (1) и x (2) , x (2) и x (3) , x (3) и x (4) . Из последних перечисленных пар в вариантах ответов присутствует пара x (2) и x (3) – это верный вариант ответа. Для остальных пар: x (1 и x (3) , x (1) и x (4) , x (2) и x (4) – значения парных коэффициентов межфакторной корреляции превышают 0,7, и эти факторы являются коллинеарными.

Тема 3: Фиктивные переменные

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

Фиктивными переменными не являются …

уровень квалификации работника

Решение:

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Для построения указанной в постановке задания модели используются фиктивные переменные: уровень образования и уровень квалификации работника. Остальные переменные не являются фиктивными, из предложенных вариантов это стаж работы и производительность труда.

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

использовать фиктивную переменную – уровень дохода

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

Решение:

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Они отражают неоднородность исследуемой статистической совокупности и используются для более качественного моделирования зависимостей в таких неоднородных объектах наблюдения. При моделировании отдельных зависимостей по неоднородным данным можно также воспользоваться способом разделения всей совокупности неоднородных данных на несколько отдельных совокупностей, количество которых равно количеству состояний dummy-переменной. Таким образом правильными вариантами ответов являются: «использовать фиктивную переменную – пол потребителя» и «разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола».

3. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии:  ,

,

где  ,

,

Частными уравнениями регрессии для кирпичного и монолитного являются …

для типа дома кирпичный

для типа дома монолитный

для типа дома кирпичный

для типа дома монолитный

Решение:

Требуется узнать частное уравнение регрессии для кирпичного и монолитного домов. Для кирпичного дома значения фиктивных переменных следующие  ,

,  . Уравнение примет вид:

. Уравнение примет вид:  или для типа дома кирпичный.

или для типа дома кирпичный.

Для монолитного дома значения фиктивных переменных следующие  ,

,  . Уравнение примет вид

. Уравнение примет вид

или для типа дома монолитный.

4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

для Республики Марий Эл;

для Республики Марий Эл;

для Республики Чувашия;

для Республики Чувашия;

для Республики Татарстан.

для Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

Решение:

Три уравнения отличаются только свободным членом. Нужно ввести две фиктивные переменные, например  и

и  . Поскольку для Республики Марий значение свободного члена минимальное, то для нее

. Поскольку для Республики Марий значение свободного члена минимальное, то для нее

Пусть

Тогда уравнение для Республики Чувашия можно переписать в виде

или

или

Пусть

Тогда уравнение для Республики Татарстан можно переписать в виде  или

или

Итоговое уравнение будет

5. В эконометрике фиктивной переменной принято считать …

переменную, принимающую значения 0 и 1

описывающую количественным образом качественный признак

переменную, которая может равняться только целому числу

Решение:

Качественное различие признаков можно формализовать с помощью любой переменной, принимающей два значения, не обязательно 0 или 1. Однако в эконометрической практике почти всегда используются фиктивные переменные типа «0-1», поскольку в этом случае можно интерпретировать результаты моделирования.

Множественная модель зависимости стоимости квартиры от её характеристик и расположения

Смоленский государственный университет, г. Смоленск

NovaInfo75, с. 1-6

Опубликовано 11 декабря 2017

Раздел: Физико-математические науки

Просмотров за месяц: 14

CC BY-NC

Аннотация

В статье предложена математическая модель зависимости стоимости квартиры в городе Смоленске от её характеристик и расположения в городе. Полученная модель пригодна для получения прогноза цены квартиры и является статистически значимой.

Ключевые слова

Текст научной работы

В данной работе в качестве предмета выбрана вторичная недвижимость города Смоленска, в качестве объекта — влияние характеристик квартиры и её расположения в пределах города на цену квартиры. Цель работы — построить средствами регрессионного анализа математическую модель зависимости стоимости квартиры в городе Смоленске от характеристик квартиры и её расположения в городе. В качестве инструмента выступает программный пакет для статистического анализа данных Statistica. Для анализа, используя сайт объявлений «Авито» [1] составлена база, содержащая 320 наблюдений по выбранным характеристикам.

В качестве зависимого признака выступает стоимость квартиры Y (цена квартиры, руб). В качестве независимых выбраны следующие:

- X1 — количество комнат;

- X2 — общая площадь, м 2 ;

- X3 — жилая площадь, м 2 ;

- X4 — площадь кухни, м 2 ;

- X5 — тип дома (1 — панельный, 2 — кирпичный);

- X6 — наличие балкона/лоджии (1 — нет, 2 есть);

- X7 — расположение (1 — угловая, 2 — не угловая);

- X8 — район города (1 — Заднепровский, 2 — Промышленный, 3 — Ленинский).

Следует отметить, что переменные, Y, X2 — X4 непрерывные, X1, X5, X8 — категориальные переменные.

Задача работы состоит в построении уравнения множественной регрессии для предложенных данных в виде:

На первом этапе работы следует проверить нормальность непрерывных величин. Это можно сделать путём построения графиков «на нормальной бумаге» в пакете Statistica. На рисунке 1 «Нормальность непрерывных величин» представлены нормальные графики для переменных Y, X2 — X4.

Рисунок 1. Нормальность непрерывных величин

В результате можно сделать вывод, что все непрерывные переменные имеют нормальное распределение. Для категориальных переменных нормальность не вызывает сомнения.

Рассмотрим уравнение линейной множественной регрессии, то есть функция в уравнении (1) — линейная комбинация переменных X1 — X8.

Перед построением уравнения регрессии необходимо убедиться в отсутствии мультиколлинеарности — линейной зависимости между зависимыми переменными. Наличие мультиколлинеарности может привести к неустойчивости оценок коэффициентов линейной регрессии, завышению дисперсии этих коэффициентов и к завышению значения множественного коэффициента корреляции [2].

Информацию о мультиколлинеарности можно получить, если посмотреть на исходную матрицу корреляций. Если в данной матрице присутствуют высокие парные коэффициенты корреляции между какими-либо двумя переменными, то для избавления мультиколлинеарности достаточно убрать из анализа одну из этих переменных.

Исходя из рисунка 2 «Матрица парных коэффициентов» заключаем, что из анализа следует убрать переменные X1 (количество комнат) и X2 (общая площадь).

Рисунок 2. Матрица парных коэффициентов

Таким образом, линейная регрессионная модель будет содержать переменные X3 — X8.

Средствами пакета Statistica получена линейная модель зависимости цены квартиры в городе Смоленске от факторов X3 — X8 в виде:

Y=a_0+a_1\cdot X-3+a-2\cdot X_4+a_3\cdot X_5+a_4\cdot X_6+a_5\cdot X_7+a-6\cdot X_8

В результате получены результаты, представленные в таблице 1 «Результаты линейной модели»

http://poisk-ru.ru/s16311t6.html

http://novainfo.ru/article/14346