Нормальная форма дифференциальных уравнений

- Нормальная форма дифференциальных уравнений есть наипростейшая эквивалентная форма исходных уравнений. Нормальная форма получается с помощью специальных замен зависимых и независимых переменных задачи с целью максимального упрощения структуры уравнений. В математике эти замены переменных связаны с инфинитезимальными преобразованиями групп Ли. В физике вопросы, связанные с нормальной формой, получили отражение в теореме Эмми Нётер.

Впервые идея построения нормальной формы уравнений была сформулирована выдающимся французским учёным Анри Пуанкаре в работе о новых методах небесной механики. Основная мысль, высказанная Пуанкаре, состоит в том, чтобы не стараться всеми силами решить исходные уравнения, а найти такую замену переменных, которая привела бы уравнения к простейшему, по возможности, к линейному виду. Используя обратную замену переменных, можно восстановить исходное решение. Ключевой вопрос — всегда ли существует такая взаимооднозначная замена переменных, что её результатом будут линейные уравнения, — решен в общем случае отрицательно. Оказалось, что если система имеет резонанс в особой точке, то в окрестности этой точки искомой замены нет. Полученные в результате нормализующих преобразований уравнения получили краткое название «нормальная форма».

Связанные понятия

В настоящее время отсутствует единое определение точно решаемой задачи для всех разделов математики. Это обусловлено особенностями самих задач и методов поиска их решения. Вместе с тем базовые теоремы, определяющие наличие и единственность решений, строятся на общих принципах, что будет показано ниже.

В математике особой точкой векторного поля называется точка, в которой векторное поле равно нулю. Особая точка векторного поля является положением равновесия или точкой покоя динамической системы, определяемой данным векторным полем: фазовая траектория с началом в особой точке состоит в точности из этой особой точки, а соответствующая ей интегральная кривая представляет собой прямую, параллельную оси времени.

Параболические уравнения — класс дифференциальных уравнений в частных производных. Один из видов уравнений, описывающих нестационарные процессы.

Спектральные методы — это класс техник, используемых в прикладной математике для численного решения некоторых дифференциальных уравнений, возможно, вовлекая Быстрое преобразование Фурье. Идея заключается в переписи решения дифференциальных уравнений как суммы некоторых «базисных функций» (например, как ряды Фурье являются суммой синусоид), а затем выбрать коэффициенты в сумме, чтобы удовлетворить дифференциальному уравнению, насколько это возможно.

В функциональном анализе и связанных областях математики стереотипные пространства представляют собой класс топологических векторных пространств, выделяемый неким специальным условием рефлексивности. Этот класс обладает серией замечательных свойств, в частности, он весьма широк (например, содержит все пространства Фреше, и поэтому все банаховы пространства), он состоит из пространств, подчиненных определенному условию полноты, и образует замкнутую моноидальную категорию со стандартными аналитическими.

Точное нахождение первообразной (или интеграла) произвольных функций — процедура более сложная, чем «дифференцирование», то есть нахождение производной. Зачастую, выразить интеграл в элементарных функциях невозможно.

В математике и теоретической физике функциональная производная является обобщением производной по направлению. Разница заключается в том, что для последней дифференцирование производится в направлении какого-нибудь вектора, а для первой речь идёт о функции. Оба эти понятия можно рассматривать как обобщение обычного дифференциального исчисления.

Комплекс задач о взаимодействии многих тел достаточно обширный и является одним из базовых, далеко не полностью разрешённых, разделов механики. В рамках ньютоновской концепции проблема ветвится на.

Квазианалити́ческие фу́нкции в математическом анализе — класс функций, которые, нестрого говоря, можно полностью реконструировать по их значениям на небольшом участке (например, на границе области). Такое свойство значительно облегчает решение дифференциальных уравнений и исследование других задач анализа. Поскольку это свойство выполняется для аналитических функций (см. Комплексный анализ), то класс квазианалитических функций содержит класс обычных аналитических функций и может рассматриваться как.

Что такое нормальная форма дифференциального уравнения

Lv 1 = f, Lv 2 = f,

То есть сумма решений линейного однородного и линейного неоднородного уравнений (с тем же L) есть решение того же неоднородного уравнения; разность двух решений линейного неоднородного уравнения есть решение линейного однородного уравнения.

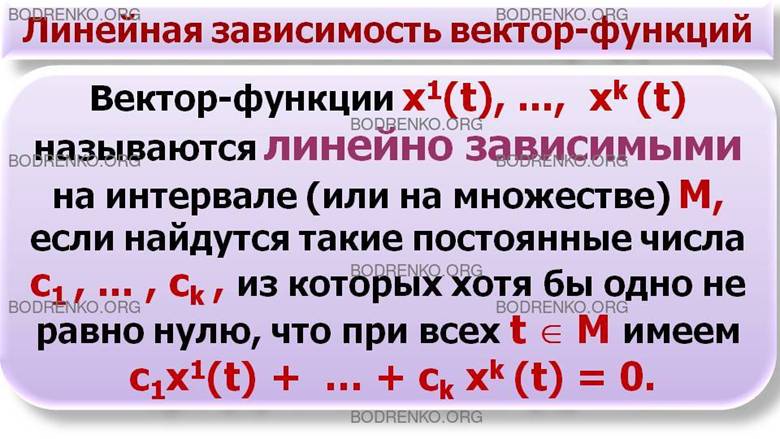

2.3. Линейная зависимость вектор-функций.

Вектор-функции x 1 (t), . x k (t) называются линейно зависимыми на интервале (или на множестве) М , если найдутся такие постоянные числа c1. ck, из которых хотя бы одно не равно нулю, что при всех t Î M имеем

Вектор-функции линейно независимы на M , если они не являются линейно зависимыми на M, то есть если равенство (12) (при всех t Î M одновременно) возможно лишь в случае c1 = . = сk = 0.

Понятие линейной зависимости вектор-функций на данном множестве M, содержащем более одной точки, отличается от известного из алгебры понятия линейной зависимости векторов.

Если вектор-функции x 1 (t), . x k (t) линейно зависимы на M, то при каждом t Î M их значения являются линейно зависимыми векторами, это следует из (12). Обратное неверно.

x 1 (t) = (1,1) и x 2 (t) = (t, t)

при любом t являются линейно зависимыми векторами.

Но как вектор-функции, они на любом интервале ( α, β) линейно независимы, так как при постоянных с1 и c2 равенство

на всем интервале ( α, β) возможно лишь при с1 = с2 = 0.

Действительно, c1x 1 (t) + c2 x 2 (t) = 0 эквивалентно выполнению равенства

2.3. Детерминант Вронского.

Детерминант Вронского W (t) или вронскиан для n-мерных вектор-функций

х 1 (t). , x n ( t ) — это детерминант n-го порядка, столбцы которого состоят из координат этих вектор-функций.

Если вектор-функции x 1 (t), . x n (t) линейно зависимы, то их вронскиан W(t) ≡ 0.

Если вронскиан W(t) ≠ 0 ( $ t ), то вектор-функции x 1 (t), . x n (t) линейно независимы.

Если вектор-функции x 1 (t), . x n (t) являются решениями системы х’ = A(t)x с непрерывной матрицей A ( t ), и их вронскиан равен нулю хотя бы при одном значении t , то эти вектор-функции линейно зависимы и их вронскиан W(t) ≡ 0.

Для вектор-функций, не являющихся решениями, утверждение леммы 3 неверно. В частности, для вектор-функций примера 2

x 1 (t) = (1,1) и x 2 (t) = (t, t)

имеем: W(t) ≡ 0, а они линейно независимы.

Далее рассматриваются решения линейной системы

Фундаментальной системой решений называется любая система n линейно независимых решений.

Покажем, что фундаментальные системы существуют. Возьмем t0 Î ( α, β) и любые n линейно независимых векторов b 1 , …, b n Î R n

Пусть х 1 (t). ,x n (t) — решения системы х’ = A(t)x с начальными условиями x j (t 0 ) = b j , j = 1. ,n.

Эти решения линейно независимы, так как при t = t0 их значения — линейно независимые векторы b 1 . b n , и равенство (12) возможно только при c1 = . = cn = 0.

Общим решением системы дифференциальных уравнений называют множество функций, содержащее все решения этой системы и только их (или формулу, представляющую это множество при всевозможных значениях произвольных постоянных).

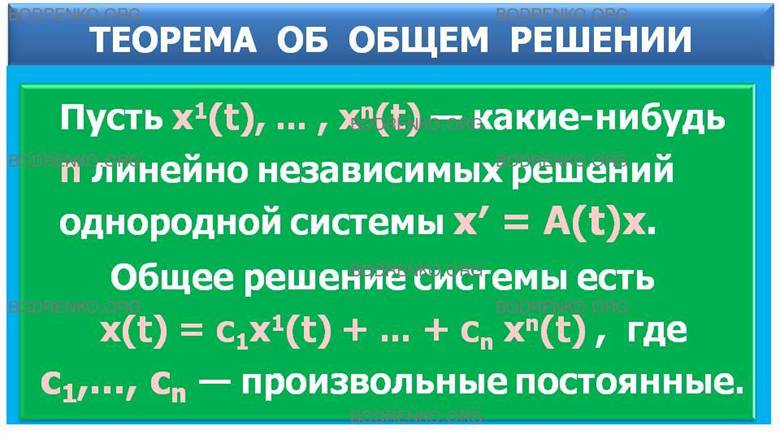

Теорема 5 (об общем решении).

Пусть x l (t). x n (t) — какие-нибудь n линейно независимых решений системы

Общее решение системы есть

Теорема 5 означает, что множество решений системы х’ = A(t)x (х Î R n ) есть n-мерное линейное пространство.

Базисом в этом пространстве служит любая фундаментальная система решений. Равенство (13) есть представление любого элемента этого пространства в виде линейной комбинации элементов базиса.

Фундаментальной матрицей системы х’ = A(t)x называется матрица X(t), столбцы которой составляют фундаментальную систему решений.

Из леммы 3 следует, что det X(t) = W(t) ≠ 0.

С помощью фундаментальной матрицы X(t) общее решение (13) записывается в виде

где с — вектор-столбец с произвольными координатами c1. сn (так как X(t)c — линейная комбинация столбцов матрицы X(t), равная правой части (13) с коэффициентами с1. сn.

Найти линейно независимые решения и фундаментальную матрицу для системы

Из второго уравнения имеем у = с1 (произвольная постоянная). Подставляя в первое уравнение, получаем х’ = с1. Отсюда х = c1t + c2.

Общее решение есть х = c1t + c2,

Полагая с1 = 1, с2 = 0, находим частное решение х1 = t,

y1 = 1, а полагая с1 = 0, с2 = 1, находим другое решение х2 = 1,

y2 = 0. Их вронскиан W(t) = -1 ≠ 0. И в силу следствия леммы 2 эти решения линейно независимы. Поэтому фундаментальной является матрица

X T = x 1 x 2 y 1 y 2  .

.

Теорема 6 (переход от одной фундаментальной матрицы к другой).

Пусть X(t) — фундаментальная матрица, С — неособая (det С ≠ 0) постоянная матрица n x n. Тогда Y(t) = X(t)C — фундаментальная матрица той же системы. По этой формуле из данной фундаментальной матрицы X(t) можно получить любую фундаментальную матрицу Y(t), подбирая матрицу С.

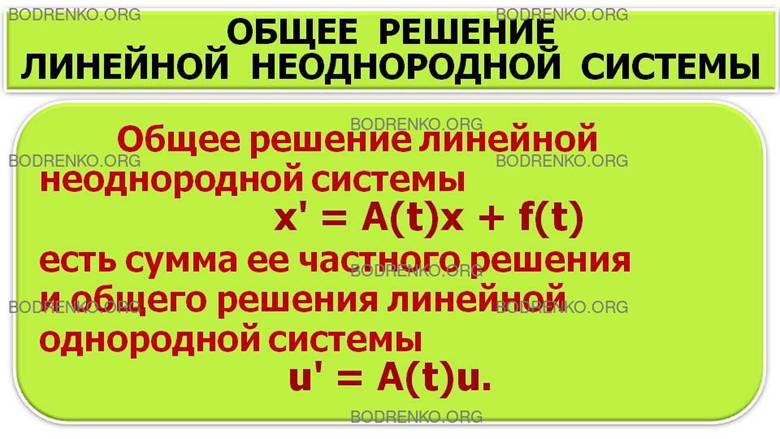

Теорема 7 . Общее решение линейной неоднородной системы (10)

есть сумма ее частного решения и общего решения линейной однородной системы

3. ПРИМЕНЕНИЕ ТЕОРИИ ОБЫКНОВЕННЫХ ДИФФЕРЕНЦИАЛЬНЫХ УРАВНЕНИЙ В ЗАДАЧАХ ЭКОНОМИКИ.

Дифференциальные уравнения занимают особое место в математике и имеют многочисленные приложения в большом спектре наук. Исследования природных процессов и изучение закономерностей общественных процессов приводят к построению математических моделей, основой которых являются дифференциальные уравнения.

В дифференциальных уравнениях неизвестная функция содержится вместе со своими производными. Основной задачей теории дифференциальных уравнений является изучение функций, представляющих собой решения этих уравнений.

На этой лекции мы рассмотрим пример применения теории дифференциальных уравнений в непрерывной модели экономики, где независимой переменной является время t . Такие модели достаточно эффективны при исследовании эволюции экономических систем на длительных интервалах времени; они являются предметом исследования экономической динамики.

3.1. Модель рынка с прогнозируемыми ценами.

Рассмотрим модель рынка с прогнозируемыми ценами. В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар. Однако спрос и предложение в реальных ситуациях зависят еще и от тенденции ценообразования и темпов изменения цены. В моделях с непрерывными и дифференцируемыми по времени t функциями эти характеристики описываются соответственно первой и второй производными функции цены P ( t ).

Рассмотрим конкретный пример. Пусть функции спроса D и предложения S имеют следующие зависимости от цены Р и ее производных:

D(t) = 3P′′ – P′ – 2P +18,

S(t) = 4P′′ + P′ + 3P + 3. (14)

Принятые в (14) зависимости вполне реалистичны: поясним это на слагаемых с производными функции цены.

1. Спрос «подогревается» темпом изменения цены: если темп растет ( Р» > 0), то рынок увеличивает интерес к товару, и наоборот. Быстрый рост цены отпугивает покупателя, поэтому слагаемое с первой производной функции цены входит со знаком минус.

2. Предложение в еще большей мере усиливается темпом изменения цены, поэтому коэффициент при Р» в функции S ( t ) больше, чем в D ( t ) . Рост цены также увеличивает предложение, потому слагаемое, содержащее Р’ , входит в выражение для S ( t ) со знаком плюс.

Требуется установить зависимость цены от времени. Поскольку равновесное состояние рынка характеризуется равенством D = S , приравняем правые части уравнений (14). После приведения подобных получаем

Соотношение (15) представляет линейное неоднородное дифференциальное уравнение второго порядка относительно функции P ( t ) . Как было установлено в предыдущем пункте, общее решение такого уравнения состоит из суммы какого-либо его частного решения и общего решения соответствующего однородного уравнения

Характеристическое уравнение имеет вид

Его корни — комплексно-сопряженные числа: k 1,2 = -1 ± 2 i, и, следовательно, общее решение уравнения (16) дается формулой

где С1 и С2 — произвольные постоянные.

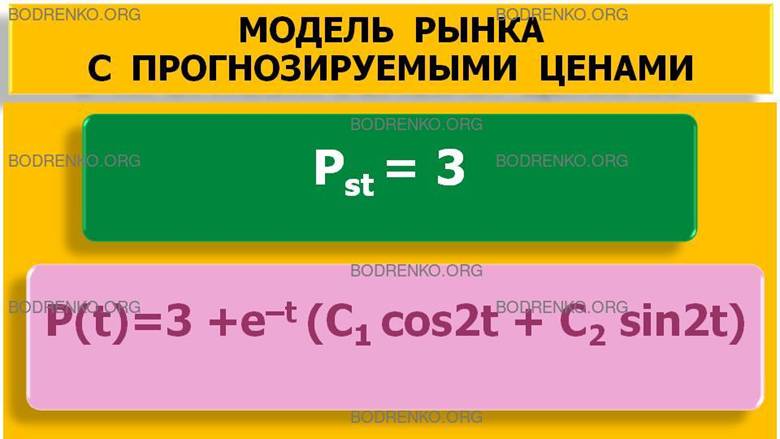

В качестве частного решения неоднородного уравнения (15) возьмем решение Р = P st — постоянную величину как установившуюся цену. Подстановка в уравнение (15) дает значение P st :

Таким образом, общее решение уравнения (15) имеет вид

Нетрудно видеть, что P ( t )  P st = 3 при t

P st = 3 при t  , т.е. все интегральные кривые имеют горизонтальную асимптоту Р = 3 и колеблются около нее. Это означает, что все цены стремятся к установившейся цене P st с колебаниями около нее, причем амплитуда этих колебаний затухает со временем.

, т.е. все интегральные кривые имеют горизонтальную асимптоту Р = 3 и колеблются около нее. Это означает, что все цены стремятся к установившейся цене P st с колебаниями около нее, причем амплитуда этих колебаний затухает со временем.

3.2. Частные решения: задача Коши и смешанная задача.

Приведем частные решения этой задачи в двух вариантах: задача Коши и смешанная задача.

1. Задача Коши. Пусть в начальный момент времени известна цена, а также тенденция ее изменения: При t =0

Подставляя первое условие в формулу общего решения (17), получаем

P(t) = 3 + e –t (cos 2t + C2 sin 2t). (18)

Дифференцируя , имеем отсюда

Теперь реализуем второе условие задачи Коши:

Р’ (0) = 2 C2 — 1 = 1, откуда C 2 = 1 . Окончательно получаем, что решение задачи Коши имеет вид

P(t) = 3 + e –t (cos 2t + sin 2t).

или в более удобной форме:

P t = 3+ 2 e — t cos 2 t — π 4 .

2. Смешанная задача. Пусть в начальный момент времени известны цена и спрос:

Поскольку первое начальное условие такое же, как и в предыдущем случае, то имеем и здесь решение (18). Тогда производные функции Р( t ) выражаются формулами

Отсюда Р’(0) =2 C 2 — 1 и Р»( 0 ) = —4 C 2 — 3 . Подставляя эти равенства во второе условие задачи, т.е. D ( 0 ) = 16 , имеем с учетом вида D ( t ) из первой формулы (14): С2 = -1. Итак, решение данной задачи имеет вид

или в более удобной форме:

P t = 3- 2 e — t sin 2 t — π 4  .

.

Интегральные кривые, соответствующие задачам 1 и 2, изображены на рисунке 1.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

[1] Клюшин В. Л. Высшая математика для экономистов: Учебное пособие. — М.: ИНФРА-М, 2009. — 448 с. — (Учебники РУДН).

[2] Колемаев В. А. Экономико-математическое моделирование. Моделирование макроэкономических процессов и систем: Учебник. М.: ЮНИТИ-ДАНА, 2005. — 295 с.

[3] Красс М.С., Чупрынов Б.П. Основы математики и ее приложения в экономическом образовании: Учебник. — 2-е изд., испр. — М.: Дело, 2001. — 688 с.

[4] Красс М.С., Чупрынов Б.П. Математика для экономистов. СПб.: Питер, 2005. – 464, ил. (Серия «Учебное пособие»).

[5] Филиппов А. Ф. Введение в теорию дифференциальных уравнений: Учебник. Изд. 2-е, испр. М.: КомКнига, 2007. — 240 с.

http://bodrenko.org/dru/dru-l2.htm