Уравнение накопления капитала

По Солоу произведенная продукция может быть использована только на потребление C(t), и на сбережения, инвестируемые в расширение производства I(t),т.е

Y(t) = C(t) + I(t) . ( 4 .6)

Доля доходов, идущая на инвестиции (норма сбережения) s – является постоянной. Тогда

Y(t) = C(t) + I(t) = C(t) + s Y(t) . ( 4. 7)

С течением времени капитал изнашивается. Допустим, что норма амортизации (доля утраченного капитала за единичный интервал времени)  также постоянна. Тогда валовые инвестиции за период времени dt будут равны сумме амортизационных расходов и чистого прироста капитала

также постоянна. Тогда валовые инвестиции за период времени dt будут равны сумме амортизационных расходов и чистого прироста капитала

. ( 4.8 )

. ( 4.8 )

Поделив обе части (4.8) на dt, получим

. ( 4.9 )

. ( 4.9 )

Допустим, что прирост трудовых ресурсов за единицу времени пропорционален имеющемуся объему этих ресурсов:

. ( 4.10)

. ( 4.10)

(4.11)

(4.11)

Проинтегрируем это уравнение и получим:

. ( 4.12)

. ( 4.12)

Константу C можно вычислить, если положить, что в начальный момент времени ( t0 = 0), объем трудовых ресурсов составлял L0.

,

,

.

.

или  ( 4.13 )

( 4.13 )

Полученная закономерность соответствует модели Мальтуса, описывающей прирост населения (и пропорциональный ему рост объема трудовых ресурсов) в условиях отсутствия безработицы и неограниченного удовлетворения жизненных потребностей. Величина n называется темпомроста трудовых ресурсов.

Разделим (4.9) почленно на L. С учетом однородности производственной функции получим

. (4.14)

. (4.14)

Величина η = K / L( 4.15)

представляет собой капиталовооруженность– величина капитала, приходящаяся на одного работника. Приведенная функция

( 4 .16 )

( 4 .16 )

— это производительность труда, т.е. объем выпускаемой продукции в расчете на одного работника.

Рассмотрим скорость изменения капиталовооруженности.

С учетом правил дифференцирования можно записать:

. (4.17)

. (4.17)

Но из (4.11) следует:

. ( 4.18)

. ( 4.18)

Подставив (4.18) в (4.17). получаем

. ( 4.19)

. ( 4.19)

Подставив в (4.19) вытекающее из (4.14) выражение

, ( 4.20)

, ( 4.20)

получим уравнение накопления капитала:

. ( 4.21)

. ( 4.21)

Рассмотрим статическое состояние системы, при котором капитал, приходящийся на одного работника, остается неизменным: η = η * = Сonst.

В этом случае производительность труда также постоянна:

Это означает, что запас капитала и выпуск продукции растут с тем же темпом, с которым растет население.

Из (4.21) следует, что стационарная величина капиталовооруженности может быть получена из выражения

. (4.21)

. (4.21)

Это уравнение имеет графическое решение, показанное на рисунке 4.1

|

|

Рисунок 4.1- Графическое решение для статического состояния

Наклонная прямая показывает изменение объема инвестиций, необходимое для поддержания постоянной капиталовооруженности.

Кривая sf( η)показывает изменение размера сбережений на душу населения, а расстояние между производственной функцией f( η)и кривой сбережений sf(η )– объем потребления на душу населения.

Точка пересечения кривой сбережений и наклонной прямой необходимых инвестиций определяет стационарный уровень капиталовооруженности η*.

Из анализа графика следует, что решение уравнения (4.21), а следовательно, и стационарное состояние системы, существует.

Из уравнения (4.21) следует, что при изменении нормы сбережения s должна измениться и стационарная капиталовооруженность η*. Это наглядно отображено и на рисунке 4.1.

Увеличение или уменьшение нормы сбережения s приводит к смещению кривой сбережений соответственно вверх или вниз.

При одном и том же положении прямой необходимых инвестиций точка пересечения кривой сбережений и прямой инвестиций в этих случаях смещается соответственно вправо или влево, что соответствует увеличению или уменьшению капиталовооруженности.

Дата добавления: 2016-10-17 ; просмотров: 153 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Накопление капитала

Опубликовано 25.06.2021 · Обновлено 26.06.2021

Что такое накопление капитала?

Накопление капитала относится к увеличению активов за счет инвестиций или прибыли и является одним из строительных блоков капиталистической экономики. Цель состоит в том, чтобы увеличить стоимость первоначальных инвестиций как возврат инвестиций, будь то за счет повышения стоимости, ренты, прироста капитала или процентов.

Ключевые выводы

- Накопление капитала – это рост богатства за счет инвестиций или прибыли.

- Способы приумножения богатства могут включать повышение стоимости, ренту, прирост капитала и проценты.

- Измерение накопления капитала можно увидеть по увеличению стоимости активов за счет инвестиций и сбережений.

- Неравенство часто рассматривается как отрицательный результат накопления капитала.

Понимание накопления капитала

Накопление капитала в первую очередь направлено на рост имеющегося богатства за счет инвестирования заработанной прибыли и сбережений. Эти инвестиции направляются различными способами по всей экономике. Один из методов увеличения капитала – это покупка материальных товаров, которые стимулируют производство. Это может включать физические активы, такие как оборудование. Исследования и разработки также могут стимулировать производство и известны как человеческий капитал. Инвестиции в финансовые активы, такие как акции и облигации, являются еще одним средством накопления капитала, если стоимость этих активов увеличивается. Еще один важный фактор накопления капитала – удорожание. Обычно это инвестиции в физические активы, стоимость которых со временем растет, например в недвижимость.

Следует отметить одну важную идею: накопление капитала не обязательно должно происходить за счет траты денег. Это можно сделать с помощью простых средств, таких как лучшая организация. Например, компания может увеличить выпуск продукции, организовав более эффективную организацию своего завода без необходимости покупать дополнительные машины или нанимать больше рабочих. Увеличенный объем производства увеличит прибыль.

Измерение накопления капитала

Основной способ измерения накопления капитала – это измерение изменения стоимости активов. Что касается корпорации, это будет смотреть на реинвестирование прибыли в бизнес. В зависимости от типа бизнеса это может быть реинвестирование в материальные блага или человеческий капитал с последующим определением добавленной стоимости реинвестирования. Компании структура капитала и капитал здоровье могут быть идентифицированы с помощью анализа его финансовой отчетности.

Отчет о прибылях и убытках представляет собой исчерпывающий отчет о прибыли, которая способствует накоплению капитала, как указано выше. Отчет о движении денежных средств разбит на три части: денежные потоки от операционной деятельности, инвестиционной деятельности и финансовой деятельности. Обычно денежный поток от операционной деятельности является положительным, а денежный поток от инвестиционной и финансовой деятельности – отрицательным. Чистые отрицательные денежные потоки не обязательно являются признаком плохого ведения бизнеса, но могут указывать на инвестиции в долгосрочное благополучие компании. Это так, потому что крайне важно, чтобы накопление капитала опережало амортизацию.

Накопление капитала и неравенство

Многие экономисты утверждают, что накопление капитала ведет к неравенству в обществе. Это фундаментальный компонент марксистской теории. Идея, лежащая в основе этого, заключается в том, что, поскольку большая часть накопления капитала происходит за счет прибылей от бизнеса или инвестиций, и эта прибыль постоянно реинвестируется, создавая цикл самореализации, богатые продолжают накапливать больше капитала и богатства и, следовательно, продолжают контролировать аспекты экономика и общество. С другой стороны, другие утверждают, что общий рост богатства нации приводит к перераспределению общего богатства.

Предпринимательский капитал. Сущность, методы накопления и использования

Сущность капитала. Современные трактовки капитала в западной экономической литературе

В экономической теории в понятие капитал вкладывают различное содержание.

Меркантилисты считали, что капитал – это самовозрастающая стоимость. При этом они связывали накопление богатства со сферой обращения без учета каких-либо затрат труда, связанных с созданием товаров.

А. Смит и Д. Рикардо связывали капитал с затратами труда. А. Смит считал, что капитал выступает в качестве накопленного труда, Д. Рикардо – в качестве средств производства, физиократы рассматривали в качестве капитала землю.

В марксистской экономической науке капитал является важнейшей категорией всей системы общественного производства. К. Маркс связывал понятие «капитал» с эксплуатацией наемного труда. Капитал – это отношение между капиталистами и наемными рабочими, которые в процессе эксплуатации создают прибавочную стоимость. Следовательно, капитал – это стоимость, которая путем эксплуатации наемной рабочей силы приносит прибавочную стоимость, т. е. самовозрастает. Таким образом, источником самовозрастания капитала является прибавочная стоимость. По определению К. Маркса, капитал выступает в трех формах – постоянного капитала (в форме средств производства); денежного капитала (в форме денег); товарного капитала (в форме товара). Кроме этого, по способу создания прибавочной стоимости К. Маркс делил капитал на постоянный (средства производства, которые в процессе производства переносят свою стоимость на готовый продукт в измененном виде) и переменный (капитал в виде стоимости рабочей силы, которая в процессе производства изменяет свою стоимость, возрастает на сумму прибавочной стоимости). По способу переноса на готовый продукт капитал делится на основной (станки, машины, оборудование, которые переносят свою стоимость на готовый продукт постепенно, частями) и оборотный (сырье, материалы, топливо, а также стоимость рабочей силы, которые переносит свою стоимость на готовый продукт полностью за один оборот).

Современные трактовки капитала в западной экономической литературе. П. Самуэльсон определяет капитал как капитальные блага, производимые самой экономической системой, чтобы применить их для дальнейшего изготовления других товаров и услуг.

По его мнению, такие капитальные блага могут функционировать в течение как длительных, так и коротких промежутков времени.

Д. Бегг, С. Фишер, Р. Дорнбуш характеризуют капитал как физический капитал, который выступает в виде запасов производственных благ. К физическому капиталу они относят кроме материальных благ производственного назначения непроизводственные сооружения – школьные здания, обеспечивающие услуги, а также семейные потребительские товары длительного пользования, например телевизоры, которые доставляют развлечение.

От «физического капитала» фирмы они предлагают отличать ее «финансовый капитал», который выступает в виде денег и ценных бумаг.

У. Баумол и А. Блиндер определяют капитал как резервы (запасы) предприятия, оборудование и другие производственные ресурсы, которыми владеют фирмы или другие организации.

Аналогичной позиции придерживаются К. Макконнелл, С. Брю. Капитал – это созданные человеком ресурсы, используемые для производства товаров; товары, которые непосредственно не удовлетворяют потребностям человека.

Дж. Робинсон связывает понятие капитала с деньгами. Она полагает, что капитал, когда он не инвестирован, выступает в виде денежных средств.

Американский экономист Т. Шульц является одним из авторов теории человеческого капитала. Он считает, что образование – это одна из форм человеческого капитала («человеческого» – потому, что становится частью человека, а «капитал» – потому, что представляет собой источник будущих доходов и заработков). Впервые понятие «капитал» распространил на человека русский лексикограф В. Даль. Он отмечал, что «способности, звания и труд также могут называться капиталом, как даже и самое здоровье или сила рабочего» (Даль В. Толковый словарь живого великорусского языка. – М., 1955. – Т. 2. – С. 87).

Проблема капитала непосредственно связана с предпринимательской деятельностью.

Капитал начинает функционировать тогда, когда он вложен в производство. Следовательно, чтобы капитал начал приносить доход, нужно, во-первых, капитал материализовать, превратить в факторы производства, во-вторых, организационно оформить производство в виде предприятия, организации, фирмы.

В настоящее время в связи с распространением акционерной формы собственности на первый план выдвигается денежный капитал, доходы на который выступают в виде процента. В этой связи используется понятие «капитализированная стоимость» капитальных благ. Она непосредственно связана с уровнем процентной ставки. Если уровень процентной ставки снижается, то капитализированная стоимость растет. Капитализированную стоимость можно определить по формуле

где V – текущая капитализированная стоимость или «текущая дисконтированная стоимость»; N – ежегодно выплачиваемый постоянный доход; i – процентная ставка.

Накопление предпринимательского капитала. Первоначальное накопление капитала

Первоначальное накопление капитала представляет собой процесс отделения непосредственных производителей от средств производства, с одной стороны, превращающий непосредственных производителей в наемных рабочих, с другой – способствующий накоплению капитала и формированию буржуазии.

В ускорении накопления первоначального капитала в Англии в XVII в. большую роль сыграли система протекционизма, которая ограничивала ввоз товаров из других стран, поддержка предпринимателей в форме крупных денежных субсидий из казны государства, развитие товарно-денежных отношений и формирование достаточно широких национальных рынков.

В России развитие процесса первоначального накопления капитала тормозилось длительным господством крепостной системы хозяйства. С отменой крепостного права процесс первоначального накопления капитала резко ускоряется. Существенную роль в формировании капиталов в России стали играть казенные поставки и субсидии предпринимателям.

В современных условиях решение проблемы первоначального накопления капитала непосредственно связано с разгосударствлением и приватизацией.

Движение капитала. Модели кругооборота капитала

Всякий капитал, кому бы он ни принадлежал и какие бы формы ни принимал, всегда сохраняет свою основную функцию – постоянно находится в движении. Главной целью использования капитала в процессе такого движения является, с одной стороны, создание материальных благ и оказание услуг, с другой – получение дохода за счет вложенных в производство капитальных затрат. Механизм движения капитала и получения дохода выявляется в процессе кругооборота и оборота капитала.

В российской и зарубежной экономической литературе кругооборот капитала обычно рассматривается на микро– и макроуровнях.

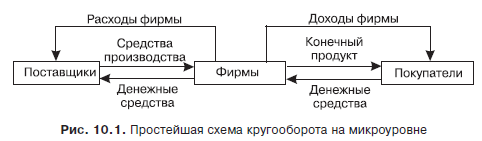

Кругооборот капитала на микроуровне. Простейшей схемой кругооборота является взаимодействие фирмы с поставщиками и потребителями. От поставщиков фирма получает оборудование, сырье, материалы, а также труд в виде рабочей силы, т. е. вещественные и личные факторы производства. За них фирма направляет поставщикам денежные средства, которые составляют ее расходы.

В процессе производства деятельности фирма создает материальные блага, которые выступают в виде законченной продукции, предназначенной для личного производственного потребления, или в виде полуфабрикатов, используемых другими фирмами. Готовая продукция поступает покупателям. Вырученные денежные средства выступают в виде дохода фирмы. Схема кругооборота капитала на микроуровне представлена на рис. 10.1.

Получаемые денежные средства Д1 включают прибавочную стоимость ΔД:

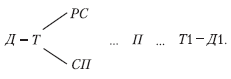

Модель кругооборота капитала К. Маркса. В модели кругооборота К. Маркс выделил три стадии.

На первой стадии денежный капитал авансируется на приобретение средств производства (оборудование, сырье, материалы, производственные помещения) и рабочей силы. На этой стадии денежная форма капитала превращается в производительную.

Вторая стадия – производительная. На этой стадии осуществляется процесс производства и создается новый продукт. Главное назначение этой стадии – создание новой стоимости (включающей прибавочную стоимость).

Третья стадия – товарная. На этой стадии происходит реализация готовой продукции на рынке. В результате предприниматель обратно возвращает авансированный капитал и дополнительно получает прибавочную стоимость (Т1 – Д1; Д1 = Д + ΔД). Таким образом, движение капитала последовательно охватывает авансирование капитала, его применение в производстве, реализацию произведенного товара и возвращение авансированного капитала предпринимателю с приращением на величину прибавочной стоимости. Прохождение капиталом через три последовательные стадии производства и обращения называется кругооборотом.

Кругооборот капитала имеет следующий вид:

Трем стадиям кругооборота соответствуют три формы промышленного капитала: денежный, производительный, товарный. Кругооборот предполагает непрерывное движение капитала. Если капитал приостановит свое движение в денежной форме, то деньги превратятся в сокровище. Если он остановится на производительной стадии, то произойдет омертвление средств производства. Если капитал задержит свое движение на третьей стадии, то прервется кругооборот всего промышленного капитала: произойдет затоваривание, прекратится реализация готовой продукции и поступление денежных средств для продолжения процесса производства.

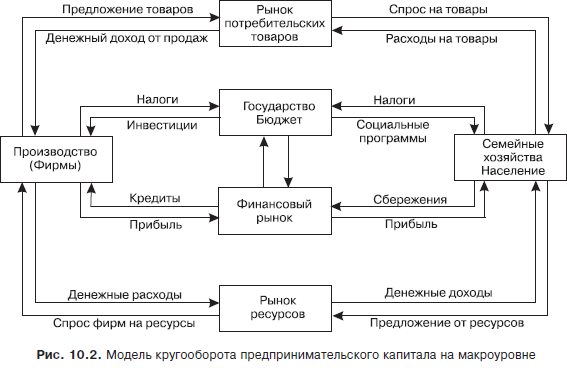

Кругооборот на макроуровне. Кругооборот предпринимательского капитала осуществляется в виде связей фирм с семейными хозяйствами. Связующими звеньями выступают рынки ресурсов, потребительских товаров, финансовый рынок и государство, его бюджетные органы. Модель кругооборота капитала представлена на рис. 10.2.

Модель кругооборота капитала представляет собой поток товаров и услуг, которыми обмениваются домашние (семейные) хозяйства и фирмы. На схеме потоки товаров и услуг изображены по часовой стрелке, потоки денежных платежей против часовой стрелки. В модели участвуют фирмы, семейные (домашние) хозяйства, рынки продуктов, рынки ресурсов, финансовый рынок и государство, его бюджетные органы.

Фирма – это деловое предприятие, которое производит различные товары и оказывает услуги.

Семейное (домашнее) хозяйство – или хаусхолд – независимая экономическая единица. Лица, входящие в семейное хозяйство, пользуются заработанным доходом «сообща» (семьей). Семейное хозяйство может состоять из одного человека. Семейные хозяйства на рыночной основе поставляют фирмам ресурсы (рабочая сила, капиталы, природные ресурсы, находящиеся в собственности семейных хозяйств) и покупают на вырученные средства предметы потребления, создаваемые фирмами.

Рынки потребительских товаров – это рынки, на которых семейные хозяйства покупают производимые фирмами товары и услуги.

Рынки ресурсов – это рынки, на которых фирмы приобретают ресурсы, необходимые для производства (природные ресурсы и рабочую силу).

Инвестиции выступают в виде капитальных вложений. Они осуществляются в основной капитал на приобретение оборудования, а также в товарно-материальные ценности.

Большинство сбережений в рыночных условиях совершается семейными хозяйствами, а большинство инвестиций – фирмами.

В результате связь между фирмами и семейными хозяйствами осуществляется через финансовые рынки. На финансовые рынки поступают сбережения семейных хозяйств, а фирмы приобретают эти сбережения за соответствующую плату в виде процента, дивиденда на акции или части прибыли при непосредственном вкладе средств в фирму.

Оборот капитала. Основной и оборотный капитал

Оборот капитала представляет собой периодически повторяющийся процесс возобновления движения капитала с момента его авансирования до полного возвращения предпринимателю. Оборот капитала начинается с авансирования определенных средств на организацию какого-либо производства, а завершается тогда, когда вся капитальная стоимость возвращается предпринимателю в своей первоначальной денежной форме.

Функционирующий капитал, вложенный в материальное производство, как в нашей, так и в западной экономической литературе, делится на основной и оборотный. Такое деление было заложено физиократами. Французский экономист Ф. Кенэ считал, что одна часть капитала (первоначальные авансы) совершает свой оборот за ряд производственных циклов и переносит свою стоимость на готовый продукт по частям. Другая часть капитала (ежегодные авансы) проделывает полный оборот в течение одного производственного цикла.

А. Смит в основу деления капитала на основной и оборотный заложил признак физической неподвижности или подвижности различных частей капитала. К физически неподвижным он относил здания, машины, сооружения, которые находятся в неподвижном состоянии и не вступают в обращение в процессе производства. Такой капитал является основным. К физически подвижным относятся: сырье, деньги, готовые товары. Они физически перемещаются и потому обращаются. Такой капитал является оборотным. Д. Рикардо считал, что к основному капиталу относится та часть функционирующего капитала, которая более долговечна и медленно изнашивается (здания, машины), другая часть капитала, которая часто воспроизводится (заработная плата, материалы), относится к оборотному капиталу.

К. Маркс к основному относил тот капитал, который частями переносит свою стоимость на готовый продукт (машины, здания, сооружения), к оборотному – капитал, который за один производственный цикл переносит свою стоимость на готовый продукт (материалы, сырье, заработная плата).

В современной западной экономической литературе капитал также делится на основной и оборотный. Американские экономисты Р. Пиндайк и Д. Рубинфельд считают, что «основной капитал фирмы измеряется как имущество, а производственные факторы – рабочая сила и сырье представляют собой оборотный капитал». К оборотному капиталу они относят также готовую продукцию и прибыль (Пиндайк Р., Рубинфельд Д. Макроэкономика. – М., 1992. – С. 416).

В российской экономической литературе совокупность материальных и финансовых ресурсов на предприятиях носит название фондов. По характеру оборота и обслуживания производства фонды делятся на:

- фонды производства;

- фонды обращения.

1. Фонды производства обслуживают непосредственно сферу производства. По структуре производственные фонды делятся на основные фонды и оборотные фонды:

а) основные фонды включают здания, сооружения, машины. Они переносят свою стоимость на готовую продукцию частями;

б) оборотные фонды включают основные и вспомогательные материалы, производственные запасы, незавершенное производство. Оборотные фонды полностью переносят свою стоимость на готовую продукцию за один производственный цикл.

2. Фонды обращения обслуживают сферу реализации готовой продукции, созданной на предприятии. Фонды обращения включают в свой состав товарные запасы готовой продукции, подлежащие отгрузке и доставке потребителю, и денежные средства, находящиеся на расчетном счете.

При анализе основных фондов следует иметь в виду, что они в процессе функционирования подвергаются материальному и моральному износу.

Материальный износ – это постепенная утрата первоначальных физических свойств товара в процессе его использования. Его уровень зависит от продолжительности и интенсивности эксплуатации машин и оборудования, а также от особенностей производственных технологий.

Моральный износ непосредственно связан с техническим прогрессом. Различают два вида морального износа: моральный износ первого рода вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже. Моральный износ второго рода вызван созданием более современных и более производительных машин. В настоящее время в некоторых отраслях промышленности переход на принципиально новые технологии происходит в среднем через каждые три года.

Возмещение материально изношенного и морально устаревшего оборудования осуществляется за счет амортизационных отчислений, которые образуются за счет стоимости основного капитала, которая ежегодно переносится на производимую продукцию. В процессе накопления амортизационных отчислений создается амортизационный фонд, который используется для восстановления изношенных фондов путем капитального ремонта или их полной замены (реновации или нового строительства).

В условиях интенсивного использования научно-технических достижений происходит быстрое моральное старение основного капитала. В этих случаях государство проводит политику ускоренной амортизации, когда за первую половину службы оборудования 2/3 его стоимости амортизируется (в первый год – удвоенная амортизация, на второй год – 20 % от остаточной стоимости и т. д.). Ускоренная амортизация дает возможность уменьшить сумму прибыли, подлежащую налогообложению. Это позволяет досрочно заменять оборудование новым и избегать потерь, связанных с действием морального износа.

Инфляционные процессы оказывают негативное влияние на обновление основных фондов вследствие того, что происходит обесценение денежных средств, накопленных в амортизационном фонде. Оно сдерживает возмещение изношенных фондов, что ведет к сокращению объектов производства, к «проеданию» основного капитала.

http://nesrakonk.ru/capitalaccumulation/

http://be5.biz/ekonomika/e015/10.html