Контрольная работа: Построение двухфакторной модели, моделей парной линейной прогрессии и множественной линейной регрессии

| Название: Построение двухфакторной модели, моделей парной линейной прогрессии и множественной линейной регрессии Раздел: Рефераты по экономико-математическому моделированию Тип: контрольная работа Добавлен 06:38:33 25 марта 2010 Похожие работы Просмотров: 1383 Комментариев: 22 Оценило: 4 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| n | у | х1 | х2 | х3 |

| 1 | 88 | 38 | 54 | 87 |

| 2 | 71 | 49 | 92 | 57 |

| 3 | 62 | 44 | 74 | 68 |

| 4 | 49 | 78 | 76 | 42 |

| 5 | 76 | 62 | 41 | 76 |

Для получения искомых величин составим расчетную таблицу:

Получим: x1 = 54,2, х2=67,4, х3= 66; у*х1=3617; у*х2=4542,4; у*х3=4750,6; х1*х2=3657,2; х1*х3=3415,8; х2*х3= 4256,4

Рассчитаем r коэффициент корреляции между величинами у и х1; у и х2; у и х3; х1 и х2; х2 и х3; х1 и х3;

Rх1х2 = cov(х1;х2)=4,12= 4,12 = 0,016

Построим расчетную таблицу для двухфакторной модели

Для построения двухфакторной модели по модулю подходят х1 и х3 т.к у них более высокий показатель, но по факторному признаку х1 и х3> 0,6 значит выбираем х1 и х2

Результаты обследования десяти статистически однородных филиалов фирмы в таблице (цифры условные). Требуется:

А. Построить модель парной линейной прогрессии производительности труда от фактора фондовооруженности, определить коэффициент регрессии, рассчитать парный коэффициент корреляции, оценить тесноту корреляционной связи, найти коэффициент эластичности и бета – коэффициент: пояснить экономический смысл всех коэффициентов;

Б. Построить модель множественной линейной регрессии производительности труда от факторов фондо- и энерго- вооруженности, найти все коэффициенты корреляции и детерминации, коэффициенты эластичности и — коэффициенты, пояснить экономический смысл всех коэффициентов.

А. Обозначим производительность труда через у – резтивный признак, два других признака фондовооруженость и энерговооруженность будут фак.х1 и х2. Рассмотрим линейную модель зависимости производительности труда – у от величины фондовооруженности – х 1 это модель выражения линейной функции f вида у = а0 + а1*х1, параметры которой находят в результате решения системы нормального уровня, сформированных на основе метода наименьших квадратов, суть которого заключается в то, что бы сумма квадратов отклонений фактических уравнений ряда от соответствующих, выровненных по кривой роста значений была наименьшей.

а0*n+а_х1=_у

а0*n+а_х1=_у

где суммирование приводится по всем

— параметры а 0 и а 1можно рассчитать по формуле:

а 1= cov (х1*у) = ух 1-ух 1

а 1= cov (х1*у) = ух 1-ух 1

10*а 0+396*а 1 = 959

10*а 0+396*а 1 = 959

396*а 0+15838*а 1 = 38856

Составим расчетную таблицу

Из расчета таблицы имеем

ух 1 = 95,9*39,6 = 3797,64

х 1 = (39,6)^2 = 1568.16

а 1 = 3885,6-3797,64 = 87,96 = 5,624040

а 0 = 95,9-5,624040*39,6 = -126,81,

таким образом однофакторная модель имеет вид:

у регр = -126,812+5624041*х 1

Полученное уравнение является уравнением парной регрессии, коэффициента а 1 в этом уравнении называется коэффициентом регрессии. Знак этого коэффициента определяется направлением связи между у и х 2. В нашем случае эта связь образуется а 1 = +5,624040(+) – связь прямая.

Теснота связи между у и х1 определяется коэффициентом корреляции:

Теснота связи между у и х1 определяется коэффициентом корреляции:

rух1 = V1-о у регр.^ 2/ оу^2 , где оу – средняя квадратная ошибка выборки у из значений таблицы

| rух1 | 0.8809071 |

rух1 = V1-142.79937/637.49 = 0.8809071

Чем ближе коэффициент корреляции к единице, тем теснее корреляционная связь: rух1=0,881, следовательно, связь между производительностью труда и фондовооруженностью достаточно тесная.

Коэффициент детерминации rух1^2

| rух1^2 | 0.7759974 |

Это означает, что фактором фондовооруженности можно объяснить 77,6% изменения производительности труда.

Коэффициент эластичности Эух1 = а1*х1 ср./ у ср.; Эух1 = 5,624040*39,6/95,9

| Эух1 | 2,322336 |

Это означает, что при увеличении фондовооруженности на 1%, производительность труда увеличится на 2,3223%.

Бета коэффициент _ух1 = а1*ох1/оу,

_ух1 = 5,624040*V15.64/ V637,49 = 0,8809072

| _ух1 | 0,8809072 |

Это значит, что увеличение фондовооруженности на величину среднеквадратического отклонения этого показателя приведет к увеличению среднего значения производительности труда на 0,88 среднеквадратического отклонения.

Б. Модуль множественных регрессий рассматривается на периметре двухфакторной линейной модели, отражающей зависимость производительности труда у, от величины фондовооруженности (х 1) и энерговооруженности (х 2), модуль множественной регрессии имеет вид у = а 0+а 1у 1+а 2х 2.Параметры модели а 0,а 1,а 2, находятся путем решения системы нормальных уравнений:

а 0*n +а 1*Sх 1+а 2*Sх 2=Sу

а 0*n +а 1*Sх 1+а 2*Sх 2=Sу

10*а 0+396*а 1+787*а 2 = 959

10*а 0+396*а 1+787*а 2 = 959

396*а 0+15838*а 1+31689*а 2 = 38859

787*а 0+31689*а 1+64005*а 2 = 78094

Решаем систему нормальным уравнением,методом Гаусса (метод исключения неизвестных).

Разделим каждое уравнение системы на коэффициент при а 0 соответственно:

а 0+39,6*а 1+78,7*а 2 = 95,9

а 0+39,6*а 1+78,7*а 2 = 95,9

а 0+39,994949*а 1+80,022727*а 2 = 98,128787

а 0+40,26556*а 1+81,327827*а 2 = 99,229987

из первогоуравнения системы вычитаем второе уравнение системы

а 0+39,6а +78,7а 2 = 95,9

а 0+39,6а +78,7а 2 = 95,9

а 0 +39,994949а 1+30,022727а 2 = 98,128787

Из первого вычитаем третье уравнение:

а 0+39,6а +78,7а 2 = 95,9

а 0+39,6а +78,7а 2 = 95,9

а 0+40,26556*а 1+81,327827*а 2 = 99,229987

получим систему с двумя неизвестными

0,394949*а 1+1,322727а 2 = 2,228787

0,394949*а 1+1,322727а 2 = 2,228787

0,665565*а 1+2,627827а 2 = 3,329987

Делим каждое уравнение на β при а 1 соответственно:

а 1+3,349108а 2 = 5,643227

а 1+3,349108а 2 = 5,643227

а 1+3,948265а 2 = 5,003248

из первого вычитаем второе

| а 2 = -1,0681323 |

Полученное значение а 2 подставим в уравнение с двумя неизвестными:

а 1+3,349108а 2 = 5,643227

а 1 = 5,643227-3,349108*(-1,0681323)

а 1 = 5,643227+3,577290

| а 1 =9,220517 |

Полученное значение а 1 и а 2 подставим в любое из уравнений с тремя неизвестными

а 0 = 95,9-39,6*9,220517-78,7*(-1,0681323)

а 0 = 95,9-365,132473+84,062012

| а 0 = -185,170461 |

у = -185,170461+9,220517х 1-1,0681323х 2

Ответ: у = -185,170461+9,220517х 1-1,0681323х 2

Парные коэффициенты корреляции:

| rух 1 | 0,881 |

| rух 2 | 0,722 |

| ох 2 | 14,38 |

| rх 1х 2 | 0,921 |

Чем ближе коэффициент корреляции к 1, тем теснее связь.

Коэффициент множественной корреляции:

| rх 1х 2 | 0,91 |

Таким образом, степень тесноты связи производительности труда с факторами фондовооруженности и энерговооруженности является высокой.

Совокупный коэффициент детерминации:

Это означает, что совместное влияние двух факторов определяет 82,9% производительности труда.

Частные коэффициенты корреляции:

| r ух 1(х 2) | 0,831 |

т.е. теснота связи между производительностью труда и фондовооруженностью, при энерговооруженности, значительная.

| rух 2(х 1) | -0,486 |

т.е. связи между производительностью труда и энерговооруженностью, при неизменной фондовооруженности, в данной выборке нет.

Частные коэффициенты эластичности:

| эух 1(х 2) | 3.807 |

т.е. при увеличении фондовооруженности на 1% и неизменной энерговооруженности, производительность труда увеличится на 3,807%.

| эух 2(х 1) | -0,877 |

т.е. при увеличении энерговооруженности, производительность труда не изменится.

Частные бета β коэффициенты:

| βух 1(х 2) | 1,444 |

это означает, что при неизменной энерговооруженности, увеличение на величину среднеквадратического отклонения размера фондовооруженности приведет к увеличению средней производительности труда на 1,444 среднеквадратического отклонения.

Что такое уравнение двухфакторной модели

При анализе фондоотдачи первая двухфакторная модель позволяет ответить на вопрос, как изменяется фондоотдача от динамики соотношения пассивной и активной частей структуры основных фондов. [c.28]

Наиболее известна двухфакторная модель в форме производственной функции (ПФ) [c.139]

Анализ двухфакторной модели рентабельности [c.199]

При этом применяются ряд моделей рентабельности Двухфакторная модель рентабельности продукции, где оценивается влияние [c.238]

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, т.е. случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных. При этом расчеты следует вести по некоторой ориентированной кривой 1 соединяющей точку (х0, у и точку (J P у,) для двухфакторной модели. Задача состоит в том, как определить истинный вид кривой Г , по которой происходило во времени движение факторов х и у. Этот тип задач фактор- [c.132]

Соотношение двух различных по экономическому содержанию, но логически совместимых количественных показателей финансовой отчетности создает возможность формировать качественные показатели финансового анализа, представляющие в основе своей коэффициент, т.е. двухфакторную модель типа [c.103]

Значимость а, в двухфакторной модели можно оценить t-кри-терием Стьюдента [c.329]

В полной двухфакторной модели один фактор всегда количественный, второй — качественный. В этом случае, как это принято в отечественной статистике, замену факторов рекомендуют начинать с количественного показателя. (Напомним, что в нашей стране до настоящего времени доминирует правило, согласно которому при расчете агрегатных индексов принято взвешивать индексируемый показатель по весам отчетного периода этому правилу как раз и соответствует порядок замены факторов, начиная с количественного.) [c.81]

Задача имеет смысл для мультипликативных и кратных моделей. Рассмотрим простейшую двухфакторную модель р = а Ъ. Очевидно, что при анализе динамики этих показателей будет выполняться следующее соотношение между индексами [c.85]

В зависимости от того, какой метод (прием) анализа модели выбран, факторные разложения могут различаться, так как в каждом из этих методов реализован определенный алгоритм разложения некоторого показателя (в данном случае, А0у) на сумму слагаемых (в данном случае, Д ). Легче всего суть проблемы рассмотреть на простейшей двухфакторной модели, связывающей товарооборот (Т), численность (Ч) и выработку (В) [c.86]

Неразложимый остаток распределяется по определенному алгоритму, что и предусмотрено тем или иным методом детерминированного факторного анализа. В приведенной простейшей двухфакторной модели остаток может распределяться между двумя другими слагаемыми, например, в равной пропорции (т.е. 50 на 50) или в соответствии с темпами их роста и т.п. Считается, что наиболее законченное воплощение данный подход нашел в интегральном методе. Согласно этому методу для рассматриваемой двухфакторной мультипликативной модели факторное разложение имеет вид [c.87]

Наиболее простой является двухфакторная модель анализа [c.119]

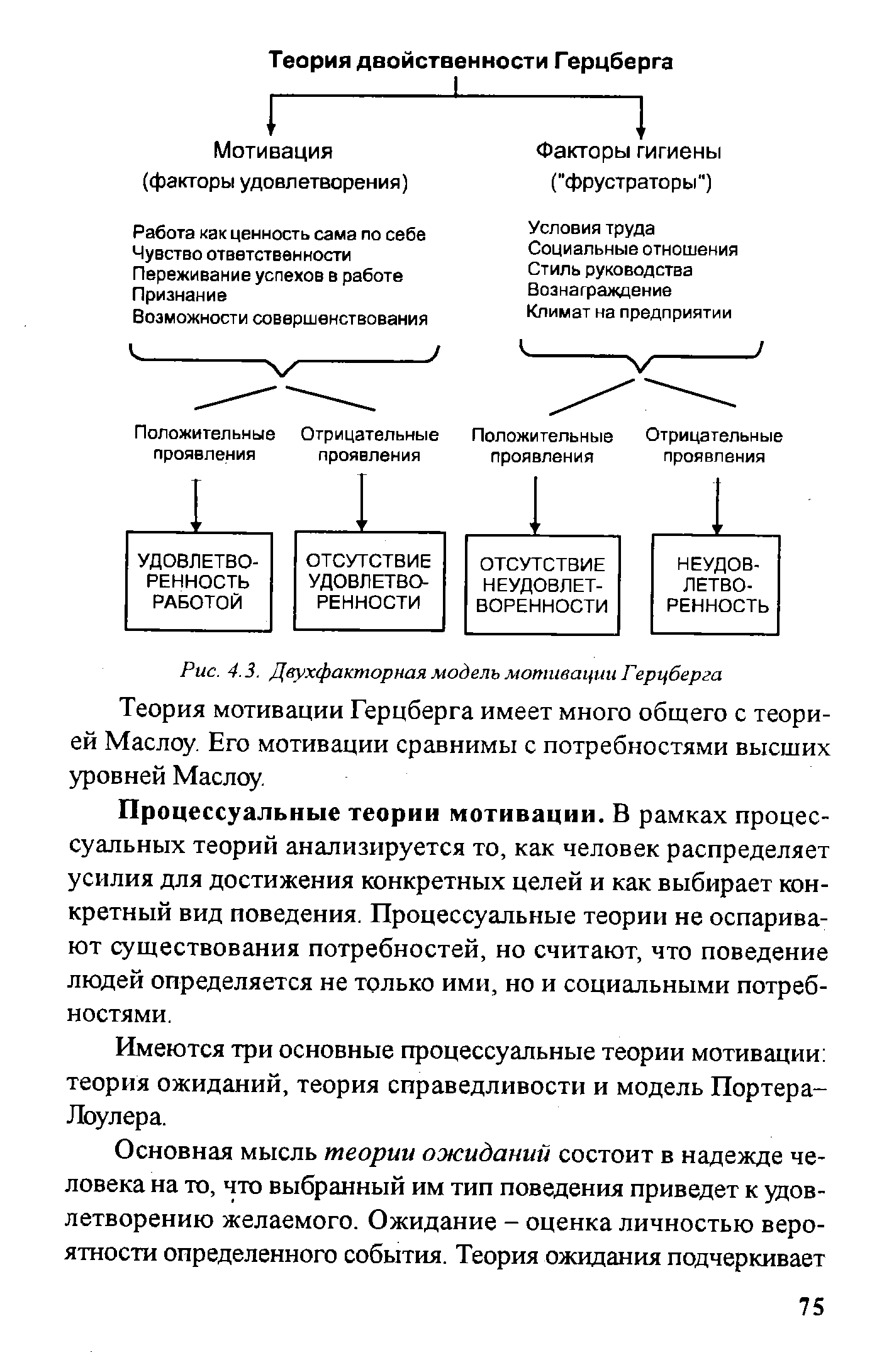

Мотиваторы «Гигиенические» факторы Двухфакторная модель мотивации Герцберга [c.506]

В американской практике используется двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. Для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (а, р, у). В результате получают следующую формулу [c.80]

| Рис. 4.3. Двухфакторная модель мотивации Герцберга |  |

Двухфакторная модель включает в себя только труд и капитал. По данным американского экономиста Денисона 2/3 прироста продукта осуществляется за счет роста производительности труда(капи-тала), 1/3 — за счет увеличения трудозатрат (труда). [c.136]

Возможны два варианта построения двухфакторной модели в первой НТП не учитывается во второй — учитывается. [c.136]

В качестве траектории L, по которой берется интеграл, чаще всего берется прямая, т.е. считается, что факторы изменяются линейно. Для двухфакторной модели [c.67]

Метод используется при факторном анализе мультипликативных моделей. Рассмотрим суть метода на примере двухфакторной модели [c.68]

В виде уравнения двухфакторная модель для периода t записывается так [c.295]

Согласно двухфакторной модели, дисперсия любой ценной бумаги / равна [c.297]

Аналогично, согласно двухфакторной модели, ковариация любых двух ценных бумаг / и определяется следующей формулой [c.297]

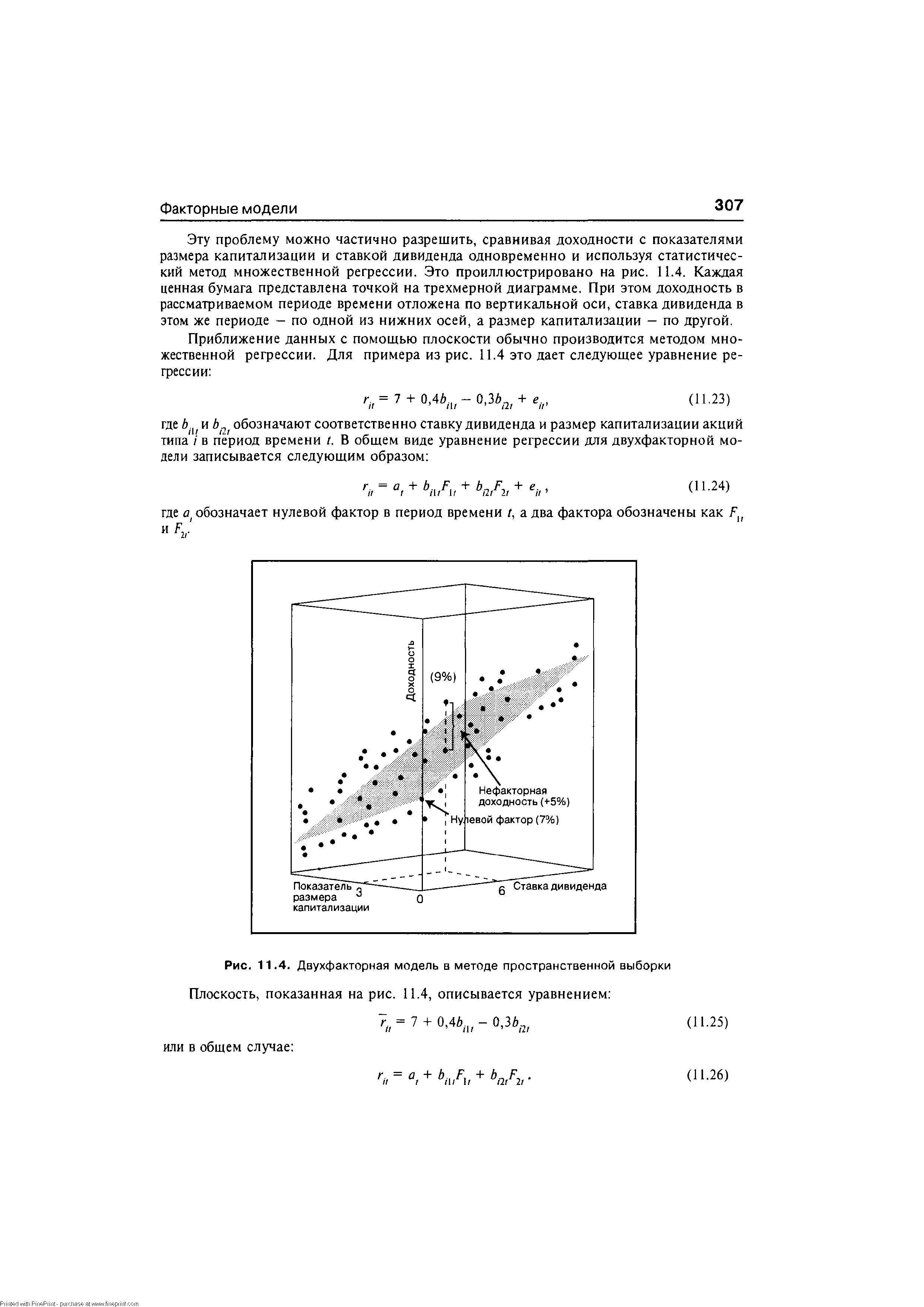

| Рис. 11.4. Двухфакторная модель в методе пространственной выборки Плоскость, показанная на рис. 11.4, описывается уравнением |  |

В рамках двухфакторной модели рассмотрим два типа ценных бумаг со следующими характеристиками [c.313]

Для того чтобы обобщить данное уравнение теории арбитражного ценообразования, необходимо рассмотреть случаи, когда доходы по ценным бумагам генерируются более чем одним фактором. Далее мы займемся обобщением двухфакторной модели и дальнейшим расширением анализа на случай k факторов при k > 2. [c.322]

В случае когда доходы генерируются по двухфакторной модели вместо однофакторной, уравнения ценообразования APT( 2Л) и (12.11) получались путем введения в уравнения (12.16) и (12.20) дополнительного фактора. Что произойдет с этими уравнениями, когда доходы генерируются по многофакторной модели с числом факторов большим, чем два Оказывается, и в этом случае основные уравнения ценообразования снова можно обобщить очевидным образом. [c.325]

Теория САРМ может работать, даже если процесс формирования доходов описывается многофакторной моделью. Рассмотрим, например, двухфакторную модель. Уравнения (12.24) и (12.25) могут быть обобщены для демонстрации связи между ожидаемым доходом ценной бумаги, ее коэффициентом бета и двумя чувствительностями [c.327]

Предположим, что САРМ выполняется и доходности соответствуют двухфакторной модели. Известна следующая информация [c.334]

Дисперсия ценной бумаги (с учетом факторного и нефакторного риска в двухфакторной модели) [c.1000]

Для оценки влияния на уровень себестоимости продукции используют двухфакторную модель рентабельности типа Лчпр =—2-. [c.237]

Экономическая интерпретация коэффициент y/t показывает долю прироста результативного показателя, обусловленную изменением k-ro фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправ-ленно (одновременно либо возрастают, либо убывают). Если это не выполняется, решение задачи 4 может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по формуле (3.3) не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т.е. признака, изменяющегося однонаправленно с результативным показателем. В более сложных моделях прибегают к подобной же условной интерпретации. [c.88]

Двухфакторная модель не обеспечивает комплексную оценку финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности из 33 компаний [c.80]

Б. Такмен предложил двухфакторную модель развития команды, включающую деловую активность (решение групповой задачи) и межличностные отношения (развитие групповой структуры). В сфере деловой активности он выделил стадии [c.513]

В рамках двухфакторной модели для каждой ценной бумаги нужно оценить четыре параметра а., Ьл, Ьа и стандартное отклонение случайной ошибки, обозначаемое как оя.. Для каждого из факторов нужно оценить два параметра — ожидаемое значение каждого фактора (/», и F,) и дисперсию фактора (о и о ). Наконец, нужно оценить ковариацию факторов — СбУ(Р,, F,). [c.296]

В двухсекторной факторной модели процесс формирования дохода по ценным бумагам имеет тот же общий вид, что и в двухфакторной модели, описываемой уравнением (11.7). Но в двухсекторной факторной модели Ft и F2 теперь обозначают сектор-факторы 1 и 2 соответственно. Далее, любая конкретная ценная бумага принадлежит к одному из секторов, 1 или 2, но не к обоим. По определению, чувствительность ценной бумаги к фактору того сектора, к которому эта ценная бумага не относится, принимается равной нулю. Это означает, что либо Ь. , либо Ь.2 равно нулю в зависимости от того, к какому из секторов ценная бумага / не относится. Величина других коэффициентов чувствительности нуждается в оценке. (В целях простоты ему иногда приписывается значение 1.) [c.299]

Итак, в двухсекторной факторной модели для GM необходимо оценить только значения аам, Ьат и олм. Для сравнения отметим, что в двухфакторной модели необходимо оценить значения аом, 6СМ />сш и оеСД/. [c.299]

В общем, в то время как в двухфакторной модели для каждой ценной бумаги нужно оценить четыре параметра (а., Ьп, Ь.2 и aej), в двухсекторной факторной модели нужно оценить лишь три параметра (я(., ае. и либо Ьп, либо Ьа). Имея эти оценки вместе с оценками для FV F2, ал и ал, инвестор может применить уравнения (1 1.8) и (11.9) для расчета ожидаемых доходностей и дисперсий для каждой ценной бумаги. Парные ковариации могут быть оценены с помощью уравнения (11.10). Это даст инвестору возможность определить кривую эффективного множества Марковица, а затем касательный портфель для заданной безрисковой ставки. [c.299]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Доуд Сикеро владеет портфелем, содержащим два вида ценных бумаг. В рамках двухфакторной модели эти ценные бумаги имеют следующие характеристики [c.312]

Факторы являются некоррелированными. Фактор 1 имеет ожидаемое значение 15% и стандартное отклонение 20%. Фактор 2 имеет ожидаемое значение 4% и стандартное отклонение 5%. Вычислите ожидаемое значение и стандартное отклонение для портфеля Доуда. [Подсказка подумайте над тем, как с помощью уравнения (11.9) можно обобщить уравнение (И.ба) на случай двухфакторной модели.] [c.312]

Предположим, что доходности определяются двухфакторной моделью. Данделион решает создать арбитражный портфель путем увеличения доли бумаги В на 0,05. [c.333]

Расчет риска: двухфакторная модель банкротства

Двухфакторная модель банкротства, также именуемая как модель Альтмана, является достаточно простой. С ее помощью можно провести оценку банкротства определенной компании, а также прогнозов ситуации, когда организация будет не в состоянии погасить свою задолженность.

Данная модель была создана американским учёным Альтманом с помощью математического уравнения, а дискриминантный анализ лёг в основу исследований. Индекс может дать оценку уровню угрозы возникновения несостоятельности компании. Также формула помогает определить уровень финансовой устойчивости, деятельность руководства, провести анализируемую работу над финансовым положением и выявить запас прочности организации.

Расчёт риска: двухфакторная модель банкротства

Двухфакторная модель оценки угрозы банкротства относится к методам количественного характера. В ней используется информация, которая несёт за собой публичную отчетность.

С помощью следующей формулы можно наиболее точно вычислить вероятность банкротства:

К неформальным критериям оценки угрозы банкротства той или иной организации относятся следующие:

- Высокая сумма дебиторской задолженности, которая относится к убыткам предприятия.

- Убытки компании, которые отражаются в балансе.

- Нецелесообразная схема привлечения средств.

- Недостаточная структура имущества организации.

- Низкая оборачиваемость средств.

- Малодейственное расположение заемных средств в активе.

- Нарушение сроков кредиторской задолженности.

- Снижение ликвидности.

Особенности модели Альтмана

Для её создания Альтман исследовал 66 компаний США. В период 1945-1965 гг. одна половина потеряла своё состояние, а вторая успешно продолжала собственную деятельность. Данная модель может использоваться в качестве экспресс-метода. По этой причине эксперты рекомендуют использовать дополнительные методики для анализа банкротства. Системный подход необходим для того, чтобы определить реальную вероятность несостоятельности организации.

Из 22 полученных показателей Альтман отобрал 5 наиболее точных, на основе чего он создал многофакторное регрессионное уравнение. В соответствии со степенью ухода от нуля значения Z вероятность несостоятельности либо становится больше, либо меньше. Отрицательное значение двухфакторной формулы говорит о том, что банкротство компании не наступит в ближайшем будущем.

Однако у модели можно выделить следующие недостатки:

- Она не является комплексной, так как оценивает лишь общие показатели. Так, благодаря ей невозможно учесть все виды источников.

- Финансовый анализ был рассчитан и основан на компаниях США, поэтому он не принимает во внимание специфические особенности российских предприятий.

Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы. Однако он может быть достаточно полезным для конкретной ветви организации.

Существует следующий ряд основных вариаций:

- Двухфакторная.

- Четырехфакторная.

- Пятифакторная.

- Модифицированная пятифакторная.

- Пятифакторная модель (logit-model).

Так, в 1968 году была впервые объявлена пятифакторная модель (Z-Score Model). Она была создана американским учёным специально для акционерных обществ. Для того чтобы получить результаты прогнозирования банкротства, потребуется взять показатели рыночной стоимости акций и акционерного капитала, оборотный капитал, активы, нераспределенную прибыль и прочие коэффициенты.

Как рассчитать риск несостоятельности для непроизводственных предприятий

В начале 90-х годов Эдвардом Альтманом была предложена специально разработанная формула для непроизводственных организаций. При выявлении несостоятельности её точность составляет 90,9% в течение одного календарного года.

Формула расчёта следующая:

Для того чтобы получить значение Х1, необходимо оборотный капитал поделить на сумму активов. Определить Х2 можно с помощью деления чистой прибыли на активы. Х3 получим благодаря делению прибыли до налогообложения на активы, а коэффициент Х4 получится благодаря делению собственного капитала на заёмный.

Из вышеуказанной формулы был убран коэффициент Х5, который отображал показатель оборачиваемости активов. Именно благодаря ему определялся большой разброс при получении окончательного результата.

А коэффициент текущей ликвидности отображает способность предприятия погашать установленные обязательства за счёт оборотных активов компании. Чем больший показатель будет выявлен, тем лучше обстоят дела с платежеспособностью фирмы. Вероятность банкротства высокая, если показатели будут превышать 50%.

Основные меры для проведения профилактики

Для того чтобы избежать статуса банкрота, необходимо принимать следующие меры:

- Разработка действенной системы управления.

- Лизинг.

- Инновационное реформирование.

- Факторинг.

- Окончание тех видов деятельности, которые приносят компании убытки.

- Стратегическое управление.

- Финансовый менеджмент.

Реорганизационные процедуры необходимы для предотвращения банкротства предприятия. Под ними могут пониматься те мероприятия, которые были назначены по решению арбитражного суда.

Так, профилактические мероприятия, препятствующие несостоятельности предприятия, могут проводиться как в качестве досудебной санации, так и в качестве судебной санации. Во втором случае дело перейдёт во внешнее управление.

Для организаций в российских реалиях применять модель Альтмана при определении финансового состояния необходимо с особой внимательностью. Связано это с тем, что формула создавалась на основе американских статистических данных.

В Америке практикуются иные нормы ежегодной отчётности предприятий. По этой причине коэффициенты могут получиться разными.

http://economy-ru.info/info/118445/

http://bankroty.su/raschet-riska-dvuhfaktornaya-model-bankrotstva/