Регрессия в эконометрике

Вы будете перенаправлены на Автор24

Регрессия и ее виды

Регрессионный анализ – это основной математико-статистический инструмент в эконометрике. Регрессия представляет собой зависимость среднего значения величины $y$ от другой величины $x$ или же нескольких величин $x_i$.

Количество факторов, которые включены в равнение регрессии, определяет вид регрессии, которая может быть простой (парной) и множественной.

Простая регрессия – это модель, в которой среднее значение зависимой переменной y является функцией одной независимой переменной x.

Парная регрессия в неявном виде – это уравнение вида:

В явном виде: $y ̂= a + bx$, где $a$ и $b$ – это оценки коэффициента регрессии.

Множественной регрессией является модель, в которой среднее значение объясняемой переменной $y$ – это функция нескольких объясняющих переменных $x_1, x_2, …, x_n$. Множественная регрессия в неявном виде – это модель типа:

$y ̂= f(x_1, x_2,…, x_n)$

В явном виде: $y ̂= a + b_1x_1 + b_2x_2 + … + b_nx_n$

Примером модели множественной регрессии может выступать зависимость зарплаты работников от их возраста, уровня образования, степени квалификации, стажа работы, отрасли и т.д.

Относительно формы регрессия может быть линейной и нелинейной, предполагающей наличие нелинейных соотношений среди факторов. В большинстве случаев нелинейные модели можно привести к линейному виду.

Предпосылки регрессионного анализа

Чтобы проведение регрессионного анализа было наиболее результативным, необходимо выполнять определенные условия:

- В любом наблюдении математические ожидания случайной ошибки должны быть равны нулю;

- Дисперсия случайной ошибки для всех наблюдений должна быть постоянной;

- Случайные ошибки не должны иметь между собой статической зависимости;

- Объясняющая переменная x должна быть величиной неслучайной.

Если выполняются все вышеперечисленные условия, то модель является линейной классической регрессионной. Рассмотрим подробнее предположения и условия, составляющие основу регрессионного анализа.

Готовые работы на аналогичную тему

Согласно первому условию, случайная ошибка не должна систематически смещаться. Если в уравнении регрессии имеется постоянный член, то данное условие автоматически выполняется.

Второе условие – это наличие в каждом наблюдении только одного значения дисперсии случайной ошибки. Дисперсия – это возможное изменение случайной ошибки до проведения выборки. Величина дисперсии является неизвестной, а задача регрессионного анализа – это ее оценка. Независимость дисперсии случайных ошибок от номера наблюдения – это гомоскедастичность, т.е. одинаковый разброс. Гетероскедастичность – это зависимость дисперсии случайных ошибок от номера наблюдения.

Если не выполняется условие гомоскедастичности, то оценка коэффициентов регрессии будет неэффективной.

Третье условие состоит в некоррелированности случайных отклонений для различных наблюдений. Данное условие часто не выполняется при ситуации, когда данные – это временные ряды. Если оно не выполняется, то это означает автокорреляцию остатков. Чтобы диагностировать и устранить автокорреляцию, существуют специальные методы.

Четвертое условие представляет особую важность, поскольку если не выполняется условие неслучайности объясняющих переменных, то оценка коэффициентов регрессии будет смещенной и несостоятельной. Данное условие нарушается при ошибках в измерении объясняющих переменных или же при использовании лаговых переменных.

Парная регрессионная модель

Как правило в естественных науках рассматриваются функциональные зависимости, в которых каждое значение одной переменной соответствует единственному значению другой. Однако в экономических переменных нет таких зависимостей, но есть статистические и корреляционные зависимости.

Наибольшую опасность в парной регрессии представляют ошибки в измерениях. Если ошибки спецификации возможно уменьшить с помощью изменения формы модели, ошибки выборки – при помощи увеличения объема исходных данных, то ошибки изменения невозможно исправить.

Случайный фактор в регрессионных моделях может отсутствовать по следующим причинам:

- В модель не включены все объясняющие переменные. Любая модель эконометрики – это упрощение реальной ситуации, которая является сложнейшим переплетением факторов, большинство из которых не учитываются в модели, из-за чего реальные значения зависимой переменной отклоняются от модельных значений. Невозможно перечислить все виды объясняющих переменных, поскольку неизвестно заранее, какие факторы относятся к определяющим, а какие можно не учитывать.

- Неправильное определение функционального типа модели. Слабая изученность исследуемого процесса, его переменчивость влияет на правильность подбора его моделирующей функции. Это отражается и на отклонении модели от реальной жизни.

- Агрегирование переменных. Многие модели содержат зависимость между факторами, являющимися комбинацией других переменных. Например, чтобы рассмотреть в качестве зависимой переменной совокупный спрос, необходимо провести анализ зависимости, содержащей объясняемую переменную, являющуюся композицией индивидуальных спросов, которые оказывают влияние на нее. Это может послужить причиной отклонения значений реальных от модельных.

- Ошибки в измерениях. Даже при качественной модели ошибки в измерениях сказываются на несоответствии получаемых значений эмпирическим.

- Ограниченность статистической информации. Часто строятся модели, которые являются непрерывными функциями. Для этого применяется информация, имеющая дискретную структуру. Данное несоответствие выражается в случайном отклонении.

- Непредсказуемость человеческих факторов. Данная причина может исказить любую качественную эконометрическую модель, поскольку даже правильный выбор формы модели, скрупулезный подбор объясняющих переменных не позволяют спрогнозировать поведение индивидов.

Уравнение регрессии. Уравнение множественной регрессии

Во время учебы студенты очень часто сталкиваются с разнообразными уравнениями. Одно из них – уравнение регрессии — рассмотрено в данной статье. Такой тип уравнения применяется специально для описания характеристики связи между математическими параметрами. Данный вид равенств используют в статистике и эконометрике.

Определение понятия регрессии

В математике под регрессией подразумевается некая величина, описывающая зависимость среднего значения совокупности данных от значений другой величины. Уравнение регрессии показывает в качестве функции определенного признака среднее значение другого признака. Функция регрессии имеет вид простого уравнения у = х, в котором у выступает зависимой переменной, а х – независимой (признак-фактор). Фактически регрессия выражаться как у = f (x).

Какие бывают типы связей между переменными

В общем, выделяется два противоположных типа взаимосвязи: корреляционная и регрессионная.

Первая характеризуется равноправностью условных переменных. В данном случае достоверно не известно, какая переменная зависит от другой.

Если же между переменными не наблюдается равноправности и в условиях сказано, какая переменная объясняющая, а какая – зависимая, то можно говорить о наличии связи второго типа. Для того чтобы построить уравнение линейной регрессии, необходимо будет выяснить, какой тип связи наблюдается.

Виды регрессий

На сегодняшний день выделяют 7 разнообразных видов регрессии: гиперболическая, линейная, множественная, нелинейная, парная, обратная, логарифмически линейная.

Гиперболическая, линейная и логарифмическая

Уравнение линейной регрессии применяют в статистике для четкого объяснения параметров уравнения. Оно выглядит как у = с+т*х+Е. Гиперболическое уравнение имеет вид правильной гиперболы у = с + т / х + Е. Логарифмически линейное уравнение выражает взаимосвязь с помощью логарифмической функции: In у = In с + т* In x + In E.

Множественная и нелинейная

Два более сложных вида регрессии – это множественная и нелинейная. Уравнение множественной регрессии выражается функцией у = f(х1 , х2 . хс)+E. В данной ситуации у выступает зависимой переменной, а х – объясняющей. Переменная Е — стохастическая, она включает влияние других факторов в уравнении. Нелинейное уравнение регрессии немного противоречиво. С одной стороны, относительно учтенных показателей оно не линейное, а с другой стороны, в роли оценки показателей оно линейное.

Обратные и парные виды регрессий

Обратная – это такой вид функции, который необходимо преобразовать в линейный вид. В самых традиционных прикладных программах она имеет вид функции у = 1/с + т*х+Е. Парное уравнение регрессии демонстрирует взаимосвязь между данными в качестве функции у = f (x) + Е. Точно так же, как и в других уравнениях, у зависит от х, а Е — стохастический параметр.

Понятие корреляции

Это показатель, демонстрирующий существование взаимосвязи двух явлений или процессов. Сила взаимосвязи выражается в качестве коэффициента корреляции. Его значение колеблется в рамках интервала [-1;+1]. Отрицательный показатель говорит о наличии обратной связи, положительный – о прямой. Если коэффициент принимает значение, равное 0, то взаимосвязи нет. Чем ближе значение к 1 – тем сильнее связь между параметрами, чем ближе к 0 – тем слабее.

Методы

Корреляционные параметрические методы могут оценить тесноту взаимосвязи. Их используют на базе оценки распределения для изучения параметров, подчиняющихся закону нормального распределения.

Параметры уравнения линейной регрессии необходимы для идентификации вида зависимости, функции регрессионного уравнения и оценивания показателей избранной формулы взаимосвязи. В качестве метода идентификации связи используется поле корреляции. Для этого все существующие данные необходимо изобразить графически. В прямоугольной двухмерной системе координат необходимо нанести все известные данные. Так образуется поле корреляции. Значение описывающего фактора отмечаются вдоль оси абсцисс, в то время как значения зависимого – вдоль оси ординат. Если между параметрами есть функциональная зависимость, они выстраиваются в форме линии.

В случае если коэффициент корреляции таких данных будет менее 30 %, можно говорить о практически полном отсутствии связи. Если он находится между 30 % и 70 %, то это говорит о наличии связей средней тесноты. 100 % показатель – свидетельство функциональной связи.

Нелинейное уравнение регрессии так же, как и линейное, необходимо дополнять индексом корреляции (R).

Корреляция для множественной регрессии

Коэффициент детерминации является показателем квадрата множественной корреляции. Он говорит о тесноте взаимосвязи представленного комплекса показателей с исследуемым признаком. Он также может говорить о характере влияния параметров на результат. Уравнение множественной регрессии оценивают с помощью этого показателя.

Для того чтобы вычислить показатель множественной корреляции, необходимо рассчитать его индекс.

Метод наименьших квадратов

Данный метод является способом оценивания факторов регрессии. Его суть заключается в минимизировании суммы отклонений в квадрате, полученных вследствие зависимости фактора от функции.

Парное линейное уравнение регрессии можно оценить с помощью такого метода. Этот тип уравнений используют в случае обнаружения между показателями парной линейной зависимости.

Параметры уравнений

Каждый параметр функции линейной регрессии несет определенный смысл. Парное линейное уравнение регрессии содержит два параметра: с и т. Параметр т демонстрирует среднее изменение конечного показателя функции у, при условии уменьшения (увеличения) переменной х на одну условную единицу. Если переменная х – нулевая, то функция равняется параметру с. Если же переменная х не нулевая, то фактор с не несет в себе экономический смысл. Единственное влияние на функцию оказывает знак перед фактором с. Если там минус, то можно сказать о замедленном изменении результата по сравнению с фактором. Если там плюс, то это свидетельствует об ускоренном изменении результата.

Каждый параметр, изменяющий значение уравнения регрессии, можно выразить через уравнение. Например, фактор с имеет вид с = y – тх.

Сгруппированные данные

Бывают такие условия задачи, в которых вся информация группируется по признаку x, но при этом для определенной группы указываются соответствующие средние значения зависимого показателя. В таком случае средние значения характеризуют, каким образом изменяется показатель, зависящий от х. Таким образом, сгруппированная информация помогает найти уравнение регрессии. Ее используют в качестве анализа взаимосвязей. Однако у такого метода есть свои недостатки. К сожалению, средние показатели достаточно часто подвергаются внешним колебаниям. Данные колебания не являются отображением закономерности взаимосвязи, они всего лишь маскируют ее «шум». Средние показатели демонстрируют закономерности взаимосвязи намного хуже, чем уравнение линейной регрессии. Однако их можно применять в виде базы для поиска уравнения. Перемножая численность отдельной совокупности на соответствующую среднюю можно получить сумму у в пределах группы. Далее необходимо подбить все полученные суммы и найти конечный показатель у. Чуть сложнее производить расчеты с показателем суммы ху. В том случае если интервалы малы, можно условно взять показатель х для всех единиц (в пределах группы) одинаковым. Следует перемножить его с суммой у, чтобы узнать сумму произведений x на у. Далее все суммы подбиваются вместе и получается общая сумма ху.

Множественное парное уравнение регрессии: оценка важности связи

Как рассматривалось ранее, множественная регрессия имеет функцию вида у = f (x1,x2,…,xm)+E. Чаще всего такое уравнение используют для решения проблемы спроса и предложения на товар, процентного дохода по выкупленным акциям, изучения причин и вида функции издержек производства. Ее также активно применяют в самых разнообразным макроэкономических исследованиях и расчетах, а вот на уровне микроэкономики такое уравнение применяют немного реже.

Основной задачей множественной регрессии является построение модели данных, содержащих огромное количество информации, для того чтобы в дальнейшем определить, какое влияние имеет каждый из факторов по отдельности и в их общей совокупности на показатель, который необходимо смоделировать, и его коэффициенты. Уравнение регрессии может принимать самые разнообразные значения. При этом для оценки взаимосвязи обычно используется два типа функций: линейная и нелинейная.

Линейная функция изображается в форме такой взаимосвязи: у = а0 + a1х1 + а2х2,+ . + amxm. При этом а2, am, считаются коэффициентами «чистой» регрессии. Они необходимы для характеристики среднего изменения параметра у с изменением (уменьшением или увеличением) каждого соответствующего параметра х на одну единицу, с условием стабильного значения других показателей.

Нелинейные уравнения имеют, к примеру, вид степенной функции у=ах1 b1 х2 b2 . xm bm . В данном случае показатели b1, b2. bm – называются коэффициентами эластичности, они демонстрируют, каким образом изменится результат (на сколько %) при увеличении (уменьшении) соответствующего показателя х на 1 % и при стабильном показателе остальных факторов.

Какие факторы необходимо учитывать при построении множественной регрессии

Для того чтобы правильно построить множественную регрессию, необходимо выяснить, на какие именно факторы следует обратить особое внимание.

Необходимо иметь определенное понимание природы взаимосвязей между экономическими факторами и моделируемым. Факторы, которые необходимо будет включать, обязаны отвечать следующим признакам:

- Должны быть подвластны количественному измерению. Для того чтобы использовать фактор, описывающий качество предмета, в любом случае следует придать ему количественную форму.

- Не должна присутствовать интеркорреляция факторов, или функциональная взаимосвязь. Такие действия чаще всего приводят к необратимым последствиям – система обыкновенных уравнений становится не обусловленной, а это влечет за собой ее ненадежность и нечеткость оценок.

- В случае существования огромного показателя корреляции не существует способа для выяснения изолированного влияния факторов на окончательный результат показателя, следовательно, коэффициенты становятся неинтерпретируемыми.

Методы построения

Существует огромное количество методов и способов, объясняющих, каким образом можно выбрать факторы для уравнения. Однако все эти методы строятся на отборе коэффициентов с помощью показателя корреляции. Среди них выделяют:

- Способ исключения.

- Способ включения.

- Пошаговый анализ регрессии.

Первый метод подразумевает отсев всех коэффициентов из совокупного набора. Второй метод включает введение множества дополнительных факторов. Ну а третий – отсев факторов, которые были ранее применены для уравнения. Каждый из этих методов имеет право на существование. У них есть свои плюсы и минусы, но они все по-своему могут решить вопрос отсева ненужных показателей. Как правило, результаты, полученные каждым отдельным методом, достаточно близки.

Методы многомерного анализа

Такие способы определения факторов базируются на рассмотрении отдельных сочетаний взаимосвязанных признаков. Они включают в себя дискриминантный анализ, распознание обликов, способ главных компонент и анализ кластеров. Кроме того, существует также факторный анализ, однако он появился вследствие развития способа компонент. Все они применяются в определенных обстоятельствах, при наличии определенных условий и факторов.

Конспект лекций по курсу «Эконометрика»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра прогнозирования и статистики

КОНСПЕКТ ЛЕКЦИЙ

по курсу «ЭКОНОМЕТРИКА»

для студентов III курса дневного отделения

Казань 2003

Печатается по решению кафедры прогнозирования и статистики: протокол №5 от 20.01.03.

Автор: доцент

Введение

Эконометрика – это наука, в которой на базе реальных статистических данных строятся, анализируются и совершенствуются математические модели реальных экономических явлений. Эконометрика позволяет найти количественное подтверждение либо опровержение того или иного экономического закона либо гипотезы.

Эконометрика как научная дисциплина зародилась и получила развитие на основе слияния экономической теории, математической экономики и экономической и математической статистики.

По словам Р. Фриша: «… каждая их трех отправных точек — статистика, экономическая теория и математика-необходимое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику».

Таким образом, эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

Предметом эконометрики являются экономические явления. Однако, в отличие от экономической теории, эконометрика делает упор на количественные, а не на качественные аспекты этих явлений. Например, известно, что спрос на товар с ростом его цены падает. Однако, как быстро и по какому закону это происходит, в экономической теории не определяется. Это в каждом конкретном случае делает эконометрика. С другой стороны, математическая экономика строит и анализирует модели экономических процессов без использования реальных числовых значений. Эконометрика же изучает модели на базе эмпирических данных.

Наконец, в эконометрике широко используется аппарат математической статистики, особенно при установлении связей между экономическими показателями. В то же время в экономике невозможно проведение управляемого эксперимента, и эконометристы используют свои собственные приемы анализа, которые в математической статистике не встречаются.

Основными целями эконометрики являются:

1.Прогноз экономических и социально-экономических показателей, характеризующих состояние и развитие анализируемой системы.

Основные задачи эконометрики:

1.Постороение эконометрических моделей, т. е. представление экономических моделей в математической форме, удобной для проведения эмпирического анализа (спецификация модели).

2.Оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным данным (параметризация).

3.Проверка качества найденных параметров модели и самой модели в целом (верификация).

4.Использование построенных моделей для объяснения поведения экономических показателей, прогнозирования и предсказания, а также для осмысленного проведения экономической политики.

Этапы эконометрического моделирования:

1.Постановочный этап: определение конечных целей моделирования, набора факторов и показателей.

2.Априорный этап: предмодельный анализ экономической сущности изучаемого явления.

3.Параметризация: собственно моделирование, т. е. выбор общего вида модели, состава и формы входящих в нее связей.

4.Информационный этап: сбор статистической информации.

5.Идентификация модели: статистический анализ модели и оценивание неизвестных параметров модели.

6.Верификация модели: сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

В зависимости от количества факторов, включенных в уравнение регрессии, принято различать простую (парную) и множественную регрессии.

Простая регрессия представляет собой регрессию между двумя переменными – y и x,т. е. модель вида:

где y—зависимая переменная (результативный признак); x— независимая, или объясняющая переменная (признак – фактор, или регрессор).

Множественная регрессия представляет собой регрессию результативного признака с двумя и большим числом факторов, т. е. модель вида:

Любое эконометрическое исследование начинается со спецификации модели, т. е. с формулировки вида модели, исходя из соответствующей теории связи между переменными.

Из всего круга факторов, влияющих на результативный признак, необходимо выделить наиболее существенно влияющие факторы. Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной. Например, выдвигается гипотеза о том, что величина спроса y на товар находится в обратной зависимости от цены x, т. е.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как закономерность лишь в среднем по совокупности наблюдений. (Например, если зависимость спроса y от цены x имеет вид:  Это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е.).

Это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е.).

В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи. В каждом отдельном случае величина y складывается из двух слагаемых:

,

,

где  фактическое значение результативного признака;

фактическое значение результативного признака;  — значение признака, найденное из математической функции связи y и x, т. е. из уравнения регрессии;

— значение признака, найденное из математической функции связи y и x, т. е. из уравнения регрессии;  — случайная величина, характеризующая отклонение реального значения признака от найденного по уравнению регрессии.

— случайная величина, характеризующая отклонение реального значения признака от найденного по уравнению регрессии.

Случайная величина  называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее порождают 3 источника: спецификация модели, выборочный характер исходных данных и ошибки измерения.

называется также возмущением. Она включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Ее порождают 3 источника: спецификация модели, выборочный характер исходных данных и ошибки измерения.

Например, зависимость спроса от цены точнее следует записывать так:

В данном случае слева записано просто y, что означает фактическое значение, а не  , отвечающее значению, рассчитанному по уравнению регрессии.

, отвечающее значению, рассчитанному по уравнению регрессии.

Ошибки спецификации. Это прежде всего неправильно выбраннае форма модели. В частности, зависимость спроса от цены может быть выражена линейно

,

,

но возможны и другие соотношения, например

,

,  ,

,  .

.

Ошибки спецификации тем меньше, чем в большей мере теоретические значения признака подходят к фактическим данным y.

К ошибкам спецификации относится также недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной. Например, спрос на конкретный товар может определяться не только ценой, но и доходом на душу населения.

Ошибки выборки. Исследователь при установлении связи между признаками имеет дело с выборочными данными. При изучении экономических процессов данные в исходной совокупности часто являются неоднородными. В этом случае уравнение регрессии не имеет практического смысла. Поэтому для получения хорошего результата из выборки исключают данные с аномальными значениями исследуемых признаков.

Ошибки измерения. Представляют наибольшую опасность в практическом использовании методов регрессии. Ошибки спецификации можно уменьшить, изменяя форму модели, ошибки выборки — увеличивая объем исходных данных, ошибки измерения сводят на нет все усилия по количественной оценке связи между признаками. Например, статистическое измерение дохода на душу населения может иметь ошибку в результате наличия сокрытых доходов. Другой пример: органы государственной статистики получают балансы предприятий, достоверность которых никто не подтверждает.

В эконометрических исследованиях предполагается, что ошибки измерения сведены к минимуму. Поэтому основное внимание уделяется ошибкам спецификации модели.

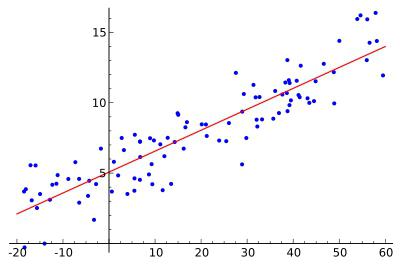

В парной регрессии выбор вида математической функции (1) может быть осуществлен тремя методами: графическим, аналитическим и экпериментальным.

Графический метод достаточно нагляден. Он основан на поле корреляции. Рассмотрим типы кривых.

|  |

|  |

МНК позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений

Для нахождения минимума надо вычислить частные производные суммы (4) по каждому из параметров — а и b — и приравнять их к нулю.

Преобразуем, получаем систему нормальных уравнений: В этой системе n— объем выборки, суммы легко рассчитываются из исходных данных. Решаем систему относительно а и b, получаем:

Выражение (7) можно записать в другом виде: где Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях. Формально a— значение y при x=0. Если x не имеет и не может иметь нулевого значения, то такая трактовка свободного члена a не имеет смысла. Параметр a может не иметь экономического содержания. Попытки экономически интерпретировать его могут привести к абсурду, особенно при a 0, то относительное изменение результата происходит медленнее, чем изменение фактора. Сравним эти относительные изменения:

Иногда линейное уравнение парной регрессии записывают для отклонений от средних значений:

где Рассмотрим в качестве примера по группе предприятий, выпускающих один вид продукции, функцию издержек Выпуск продукции тыс. ед.( производство, млн. руб.( источники: http://www.syl.ru/article/178055/new_uravnenie-regressii-uravnenie-mnojestvennoy-regressii http://pandia.ru/text/79/069/3776.php |

;

;  ;

;  ;

; ;

;  ;

;  .

.

:

:

,

,

, рассчитанной на разных моделях. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих, не учитываемых в уравнении регрессии факторов:

, рассчитанной на разных моделях. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих, не учитываемых в уравнении регрессии факторов:

(или

(или )

)

от теоретических

от теоретических  минимальна:

минимальна: или

или

(5)

(5) (6)

(6) (7)

(7) . (8)

. (8) (9)

(9) ковариация признаков,

ковариация признаков,  дисперсия фактора x.

дисперсия фактора x. 0,

0,  > 0

> 0

, (10)

, (10) ,

,  . При этом свободный член равен нулю, что и отражено в выражении (10). Этот факт следует из геометрических соображений: уравнению регрессии отвечает та же прямая (3), но при оценке регрессии в отклонениях начало координат перемещается в точку с координатами

. При этом свободный член равен нулю, что и отражено в выражении (10). Этот факт следует из геометрических соображений: уравнению регрессии отвечает та же прямая (3), но при оценке регрессии в отклонениях начало координат перемещается в точку с координатами  . При этом в выражении (8) обе суммы будут равны нулю, что и повлечет равенство нулю свободного члена.

. При этом в выражении (8) обе суммы будут равны нулю, что и повлечет равенство нулю свободного члена.