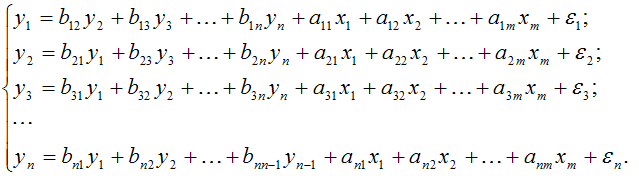

Система взаимозависимых (одновременных) уравнений

Наибольшее распространение в эконометрических исследованиях получила система взаимозависимых уравнений. В ней одни и те же зависимые (эндогенные) переменные в одних уравнениях входят в левую часть (т. е. выступают в роли результативных признаков), а в других уравнениях – в правую часть системы (т. е. выступают в качестве факторных переменных). Система взаимозависимых уравнений получила название системы совместных, одновременных уравнений. Тем самым подчеркивается, что в системе одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других. В эконометрике эта система уравнений также называется структурной формой модели (СФМ).

Система одновременных уравнений в структурной форме и при отсутствии лаговых переменных может быть записана:

(7.3)

(7.3)

Кроме регрессионных уравнений (они называются также поведенческими уравнениями) модель может содержать тождества, которые представляют собой алгебраические соотношения между эндогенными переменными. Тождества позволяют исключать некоторые эндогенные переменные и рассматривать систему регрессионных уравнений меньшей размерности Параметры модели в структурной форме называют ее структурными коэффициентами

Система одновременных уравнений в структурной форме позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим, т. к. нарушаются предпосылки, лежащие в основе МНК (например, предпосылка о некоррелированности факторных переменных с остатками). Эндогенные переменные являются случайными величинами, зависящими от  . В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

. В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

Предложения интернет-магазинов

Рекламная сеть Topadvert 7.2. Приведенная форма модели Для определения структурных коэффициентов на основе структурной модели формируют приведенную форму модели. Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных: где По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить Можно показать, что коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим структурную модель с двумя эндогенными переменными. Запишем соответствующую приведенную форму модели: Выразим коэффициенты приведенной формы модели через коэффициенты структурной модели. Из первого уравнения (7.5) можно выразить Подставим Выразим из (7.7) Поступая аналогично со вторым уравнением системы (7.5), получим

Таким образом, коэффициенты приведенной формы модели выражаются через коэффициенты структурной формы следующим образом:

Следует заметить, что приведенная форма модели хотя и позволяет получить значения эндогенных переменных через значения экзогенных, но аналитически она уступает структурной форме модели, так как в ней отсутствуют взаимосвязи между эндогенными переменными. 7.3. Проблема идентификации При правильной спецификации модели задача идентификация системы уравнений сводится к корректной и однозначной оценке ее коэффициентов. Непосредственная оценка коэффициентов уравнения возможна лишь в системах внешне не связанных уравнений, для которых выполняются основные предпосылки построения регрессионной модели, в частности, условие некоррелированности факторных переменных с остатками. В рекурсивных системах всегда возможно избавление от проблемы коррелированности остатков с факторными переменными путем подстановки в качестве значений факторных переменных не фактических, а модельных значений эндогенных переменных, выступающих в качестве факторных переменных. Процесс идентификации осуществляется следующим образом: 1. Идентифицируется уравнение, в котором в качестве факторных не содержатся эндогенные переменные. Находится расчетное значение эндогенной переменной этого уравнения. 2. Рассматривается следующее уравнение, в котором в качестве факторной включена эндогенная переменная, найденная на предыдущем шаге. Модельные (расчетные) значения этой эндогенной переменной обеспечивают возможность идентификации этого уравнения и т. д. В системе уравнений в приведенной форме проблема коррелированности факторных переменных с отклонениями не возникает, так как в каждом уравнении в качестве факторных переменных используются лишь предопределенные переменные. Таким образом, при выполнении других предпосылок рекурсивная система всегда идентифицируема. При рассмотрении системы одновременных уравнений возникает проблема идентификации. Идентификация в данном случае означает определение возможности однозначного пересчета коэффициентов системы в приведенной форме в структурные коэффициенты. Структурная модель (7.3) в полном виде содержит Чтобы получить единственно возможное решение необходимо предположить, что некоторые из структурных коэффициентов модели ввиду слабой их взаимосвязи с эндогенной переменной из левой части системы равны нулю. Тем самым уменьшится число структурных коэффициентов модели. Уменьшение числа структурных коэффициентов модели возможно и другими путями: например, путем приравнивания некоторых коэффициентов друг к другу, т. е. путем предположений, что их воздействие на формируемую эндогенную переменную одинаково и пр. С позиции идентифицируемости структурные модели можно подразделить на три вида: Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели. Модель неидентифицируема, если число коэффициентов приведенной модели меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Модель сверхидентифицируема, если число коэффициентов приведенной модели больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель в отличие от неидентифицируемой модели практически решаема, но требует для этого специальных методов нахождения параметров. Г. Б. Клейнер, С. А. Смоляк Эконометрические зависимости. Принципы и методы построения

Эконометрические методы в дистанционном анализе деятельност…

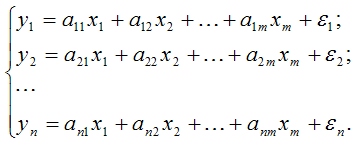

Прогнозирование эконометрических временных рядов

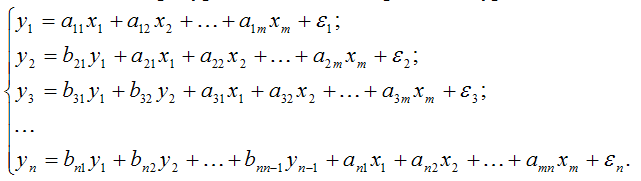

Рекламная сеть Topadvert Чтобы определить тип структурной модели необходимо каждое ее уравнение проверить на идентифицируемость. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель кроме идентифицируемых содержит хотя бы одно сверхидентифицируемое уравнение. 7.4. Условия идентифицируемости уравнений структурной модели Системы одновременных уравненийСистемы эконометрических уравнений включают множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные). Как и эконометрические модели с одним уравнением, системы эконометрических уравнений направлены на объяснение текущих значений эндогенных переменных в зависимости от значений предопределенных переменных. В эконометрическом моделировании выделяют три вида систем уравнений. 1. Система независимых уравнений определяется тем, что каждая эндогенная переменная y является функцией только от одних и тех же переменных x: 2. Система рекурсивных уравнений определяется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной: В таких системах каждое уравнение может рассматриваться самостоятельно, и неизвестные коэффициенты таких уравнений можно найти с помощью классического метода наименьших квадратов. 3. Система взаимозависимых уравнений определяется тем, что эндогенные переменные в одних уравнениях входят в левую часть(т. е. являются результативными признаками), а в других уравнениях — в правую часть (т. е. являются факторными признаками): В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Эта система — система одновременных, или совместных, уравнений. Каждое уравнение системы одновременных уравнений не может рассматриваться как самостоятельная часть системы, вследствие чего применение традиционного метода наименьших квадратов для определения его параметров невозможно, так как нарушаются условия МНК: 1) одновременная зависимость между переменными модели, т. е. в первом уравнении y1 — это функция от y2, а во втором уравнении y2 — это функция от y1; 2) проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные выступают в качестве факторных; 3) случайные ошибки уравнения коррелируют с результативными переменными. В результате применения обычного МНК к оцениванию одновременных уравнений оценки неизвестных параметров получаются смещенными и несостоятельными. Часто приводимым примером системы взаимозависимых уравнений является моделирование одновременного формирования спроса Q d и предложения Q s товара в зависимости от его цены P в момент времени t: где Pt — цена товара в момент времени t; Pt-1 — цена товара в предшествующий момент времени (t − 1); It — доход потребителей в момент времени t. Если рынок находится в состоянии равновесия, то имеет место следующее тождество равновесия: 1.1 Структурная и приведенная формы системы одновременных уравнений. Проблема идентификации модели. Уравнения, из которых состоит исходная система одновременных уравнений, называются структурными уравнениями, а модель в данном случае имеет структурную форму. С помощью структурной формы модели непосредственно отражают реальный экономический процесс. Коэффициенты уравнений структурной формы называются структурными коэффициентами, или параметрами. Структурные уравнения могут быть представлены либо поведенческими уравнениями, либо уравнениями — тождествами. Поведенческие уравнения характеризуют все типы взаимодействия между эндогенными и экзогенными переменными. Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y. Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x. В поведенческих уравнениях значения параметров являются неизвестными и подлежат оцениванию. Примером поведенческого уравнения является уравнения спроса или предложения: Тождествами называют равенства, выполняющиеся во всех случаях. Для них характерно, что их вид и значения параметров известны и они не содержат случайной компоненты. Примером уравнения тождества является тождество равновесия в модели «спрос — предложение»: Для определения неизвестных структурных параметров системы одновременных уравнений переходят к приведенной форме модели. Приведенной формой модели называется система независимых уравнений, в которой все эндогенные переменные выражены только через экзогенные или предопределенные переменные и случайные компоненты, например: Коэффициенты приведенной формы называются приведенными коэффициентами, или параметрами, которые можно оценить традиционным методом наименьших квадратов. С помощью МНК оценок приведенных коэффициентов определяются оценки структурных коэффициентов. При переходе от структурной формы модели к приведенной форме возникает проблема идентификации модели. Проблема идентификации заключается в возможности численной оценки неизвестных коэффициентов структурных уравнений по МНК оценкам коэффициентов приведенных уравнений. Исходная система одновременных уравнений является идентифицированной, если все ее уравнения точно идентифицированы. Уравнение является точно идентифицированным, если по оценкам коэффициентов приведенной модели можно однозначно найти оценки коэффициентов структурной модели. Признаком идентифицированности системы является равенство между количеством уравнений, определяющих структурные коэффициенты, и количеством этих коэффициентов, т. е. когда структурная система уравнений является квадратной. Исходная система одновременных уравнений является сверх идентифицированной, если среди уравнений модели есть хотя бы одно сверхидентифицированное. Уравнение является сверхидентифицированным, если по оценкам коэффициентов приведенной модели можно получить более одного значения для коэффициентов структурной модели. Исходная система одновременных уравнений является неидентифицированной, если среди уравнений модели есть хотя бы одно неидентифицированное. Уравнение является неидентифицированным, если по оценкам коэффициентов приведенной модели невозможно рассчитать оценки коэффициентов структурной модели. Необходимые и достаточные условия идентификации модели Необходимые и достаточные условия идентификации применяются только к структурной форме модели. 1) N — количество предопределенных переменных в модели; 2) n — количество предопределенных переменных в уравнении, проверяемом на идентифицируемость; 3) M — количество эндогенных переменных в модели; 4) m — количество эндогенных переменных в уравнении, проверяемом на идентифицируемость; 5) K — матрица коэффициентов при переменных, не входящих в уравнение, проверяемое на идентифицируемость. Первое необходимое условие идентифицируемости уравнения модели. Уравнение модели идентифицируемо в том случае, если оно исключает хотя бы N − 1 предопределенную переменную модели, т. е.: Второе необходимое условие идентифицируемости уравнения модели. Уравнение модели идентифицируемо в случае, если количество предопределенных переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица, т. е.: Достаточное условие идентифицируемости уравнения модели. Уравнение модели идентифицируемо в случае, если ранг матрицы K равен N − 1. Ранг матрицы — размер наибольшей ее квадратной подматрицы, определитель которой не равен нулю. Исходя из перечисленных условий идентификации можно сформулировать необходимые и достаточные условия идентифицируемости уравнения модели: 1) если M − m > n − 1 и ранг матрицы K равен N − 1, то уравнение модели считается сверхидентифицированным; 2) если M − m = n − 1 и ранг матрицы K равен N − 1, то уравнение модели считается точно идентифицированным; 3) если M − m ≥ n − 1 и ранг матрицы K меньше N − 1, то уравнение модели считается неидентифицированным; Системы эконометрических уравненийЕсли экономический процесс не поддаётся описанию посредством одной модели регрессии, то в подобных ситуациях прибегают к построению нескольких эконометрических уравнений, которые в совокупности образуют систему. В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределённых переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные). Системы эконометрических уравнений используются для объяснения текущих значений эндогенных переменных в зависимости от значений предопределённых переменных. Системы эконометрических уравнений, которые используются в эконометрическом моделировании, подразделяются на три типа. 1. Система независимых эконометрических уравнений вида: Данная система характеризуется тем, что каждая эндогенная переменная y является функцией от одних и тех же переменных x; 2. Система рекурсивных эконометрических уравнений вида: Данная система характеризуется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной; 3. Система взаимозависимых эконометрических уравнений вида: Данная система характеризуется тем, что эндогенные переменные в одних уравнениях входят в левую часть (т. е. являются результативными переменными), а в других уравнениях – в правую часть (т. е. являются факторными переменными). В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Поэтому данная система также называется системой одновременных или совместных уравнений. В системах независимых и рекурсивных уравнений каждое уравнение может рассматриваться самостоятельно, поэтому оценки неизвестных коэффициентов этих уравнений можно рассчитать с помощью классического метода наименьших квадратов. В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода: а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1; б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными; в) случайные ошибки уравнения коррелируют с результативными переменными. Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки. Основной моделью системы одновременных уравнений является модель одновременного формирования спроса Q d и предложения Q s товара в зависимости от его цены P в момент времени t. Данная модель включает в себя три уравнения: 1) уравнение предложения: 2) уравнение спроса: 3) тождество спроса, справедливое при условии, что рынок находится в состоянии равновесия: Q s t – предложение товара в момент времени t; Q d t – спрос на товар в момент времени t; Pt – цена товара в момент времени t; Pt–1 – цена товара в предшествующий момент времени (t–1); It – доход потребителей в момент времени t. источники: http://poisk-ru.ru/s38455t6.html http://be5.biz/ekonomika/e008/87.html |

(7.4)

(7.4) – коэффициенты приведенной формы модели,

– коэффициенты приведенной формы модели,  – случайные остатки для приведенной формы.

– случайные остатки для приведенной формы. . (7.5)

. (7.5) . (7.6)

. (7.6) (ради упрощения опускаем случайную величину):

(ради упрощения опускаем случайную величину):  .

. во второе уравнение (7.5):

во второе уравнение (7.5): (7.7)

(7.7) :

:  .

. , т. е. система (7.5) принимает вид:

, т. е. система (7.5) принимает вид:

параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит

параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит  параметров. Следовательно, для определения

параметров. Следовательно, для определения  (1)

(1) (2)

(2) (3)

(3) — предложение товара в момент времени t;

— предложение товара в момент времени t; — спрос на товар в момент времени t;

— спрос на товар в момент времени t;

= a0 +a1 ×Pt +a2 ×Pt−1 или

= a0 +a1 ×Pt +a2 ×Pt−1 или  = b0 +b1 ×Pt +b2 ×It .

= b0 +b1 ×Pt +b2 ×It . .

. (5)

(5)