Идентифицируемость систем уравнений

Система линейных функций эндогенных переменных от всех предопределенных переменных системы дают приведенную форму модели:

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

При этом возможны три ситуации:

- однозначное выражение структурных коэффициентов через коэффициенты приведенной модели – идентифицируемость уравнения;

- структурный коэффициент допускает несколько различных оценок КМНК — явление сверхидентифицируемости уравнения;

- структурный коэффициент не может быть выражен через коэффициенты приведенной модели – наблюдается неидентифицируемость уравнения.

Необходимое условие идентификации

D + 1 = H — условие означает, что уравнение идентифицируемо

D + 1 H – т.е. уравнение сверхидентифицируемо

где H – число эндогенных переменных в уравнении системы,

D – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

Достаточное условие идентификации заключается в том, что определитель матрицы, составленный из коэффициентов при переменных в исследуемом уравнении, не равен нулю, а ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Пример на идентификацию систем уравнений

Выполняя задачи по эконометрике, при решении идентифицируемого уравнения применяют косвенный метод наименьших квадратов, для решения сверхидентифицированных и неидентифицированных уравнений применяется двухшаговый метод наименьших квадратов.

Процедура косвенного метода наименьших квадратов

- составляется приведенная форма модели и определяются числовые значения параметров каждого ее уравнения обычным МНК;

- путем математических преобразований переходят от приведенной формы к структурной форме, тем самым получают численные оценки структурных параметров.

Процедура двухшагового метода наименьших квадратов

- составляется приведенная форма модели и определяются численные значения параметров каждого его уравнения обычным методом наименьших квадратов;

- выявляются эндогенные переменные, которые находятся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и далее находят расчетные значения по уравнениям приведенной формы модели;

- обычным методом наименьших квадратов определяются параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, которые стоят в правой части данного структурного уравнения.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Посмотреть бесплатно видео по эконометрике можно здесь

Системы эконометрических уравнений (стр. 1 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 |

СИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ

Объектом статистического изучения в социальных науках являются сложные системы. Построение изолированных уравнений регрессии недостаточно для описания таких систем и объяснения механизма их функционирования. Изменение одной переменной, как правило, не может происходить без изменения других. Поэтому важное место занимает проблема описания структуры связей между переменными системой так называемых одновременных уравнений. Так, если изучается модель спроса как отношение цен и количества потребляемых товаров, то одновременно для прогнозирования спроса необходима модель предложения товаров, в которой рассматривается также взаимосвязь между количеством и ценой предлагаемых благ. Это позволяет достичь равновесия между спросом и предложением.

Системы уравнений здесь могут быть построены по – разному.

Возможна система независимых уравнений, когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x :

(1)

(1)

Набор факторов xj в каждом уравнении может варьироваться. Каждое уравнение может рассматриваться самостоятельно. Для нахождения его параметров используется МНК. По существу, каждое уравнение этой системы является уравнением регрессии.

Наибольшее распространение в эконометрических исследованиях получила система одновременных (совместных, взаимозависимых) уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть:

(2)

(2)

В эконометрике эта система уравнений называется также структурной формой модели. Для нахождения параметров каждого уравнения традиционный МНК неприменим, здесь используются специальные методы оценивания. В этом случае каждое из уравнений не может рассматриваться самостоятельно.

Структурная и приведенная формы модели.

Система одновременных уравнений (т. е. структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x .

Простейшая структурная форма модели имеет вид:

где y 1 , y 2 — эндогенные переменные, x 1 , x 2 — экзогенные.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других — как экзогенные переменные. Внеэкономические переменные (например, климатические условия) входят в систему как экзогенные переменные. В качестве экзогенных переменных можно рассматривать значения эндогенных переменных за предшествующий период времени (лаговые переменные). Например, потребление текущего года yt может зависеть также и от уровня потребления в предыдущем году yt -1 .

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Коэффициенты  при эндогенных и

при эндогенных и  — при экзогенных переменных называются структурными коэффициентами модели. Все переменные в модели могут быть выражены в отклонениях

— при экзогенных переменных называются структурными коэффициентами модели. Все переменные в модели могут быть выражены в отклонениях  и

и  от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма преобразуется в приведенную.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

(3)

(3)

коэффициенты приведенной формы модели.

коэффициенты приведенной формы модели.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, Применяя МНК, можно оценить  , а затем оценить значения эндогенных переменных через экзогенные.

, а затем оценить значения эндогенных переменных через экзогенные.

Приведенная форма позволяет выразить значения эндогенных переменных через экзогенные, однако аналитически уступает структурной форме модели, т. к. в ней отсутствуют оценки взаимосвязи между эндогенными переменными.

Проблема идентификации

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации. Идентификация – это единственность соответствия между приведенной и структурной формами модели.

Структурная модель (2) в полном виде, состоящая в каждом уравнении системы из n эндогенных и m экзогенных переменных, содержит n ( n -1+ m ) параметров. Приведенная модель (3) в полном виде содержит nm параметров. Таким образом, в полном виде структурная модель содержит большее число параметров, чем приведенная форма модели. Поэтому n ( n -1+ m ) параметров структурной модели не могут быть однозначно определены через nm параметров приведенной формы модели.

Чтобы получить единственно возможное решение для структурной модели, необходимо предположить, что некоторые из структурных коэффициентов модели равны нулю. Тем самым уменьшится число структурных коэффициентов.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. число параметров структурной модели равно числу параметров приведенной формы модели.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Модель (2) в полном виде всегда неидентифицируема.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе приведенных коэффициентов можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель, в отличие от неидентифицируемой, практически решаема, но требует для этого специальных методов исчисления параметров.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Обозначим Н – число эндогенных переменных в i — ом уравнении системы, D – число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение. Тогда условие идентифицируемости уравнения может быть записано в виде следующего счетного правила:

D+1 = Н – уравнение идентифицируемо;

D+1 Н – уравнение неидентифицируемо;

D+1 > Н – уравнение сверхидентифицируемо.

Это счетное правило отражает необходимое, но не достаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матриц параметров структурной модели. Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного.

где M – доля импорта в ВВП;

N – общее число прошений об освобождении от таможенных пошлин;

S – число удовлетворенных прошений;

E – фиктивная переменная, означающая, является ли курс доллара искусственно завышенным или нет;

Y – реальный ВВП;

X – реальный объём чистого экспорта;

t – текущий период;

t -1 – предыдущий период.

Проверим данную модель на идентификацию и определим, каким методом могут быть рассчитаны её коэффициенты (в случае, если модель сверх – или точно идентифицируема).

Сначала рассмотрим общие характеристики структурной формы. Здесь три эндогенные переменные – Mt , Nt и St , они стоят в левых частях уравнений. Кроме того, в правых частях находятся четыре предопределенные переменные – одна лаговая ( Mt -1 ) и три экзогенные – Et -1 , Yt и Xt . Теперь проверим каждое уравнение.

Уравнение I . В этом уравнении присутствуют три эндогенные переменные ( Mt , Nt и St ), но отсутствуют две предопределенные переменные — Yt и Xt . Поэтому Н=3 , D =2 , и необходимое условие идентификации выполняется, поскольку D +1= H . Это означает, что первое уравнение точно идентифицируемо.

Уравнение II . В этом уравнении присутствуют три эндогенные переменные ( Mt , Nt и St ), но отсутствуют три экзогенные — Е t — 1 , Mt -1 и Xt . Поэтому Н=3 , D =3 , D +1> H и второе уравнение по необходимому условию является сверхидентифицируемым.

Уравнение III . В этом уравнении, как и в других уравнениях, присутствуют все три эндогенные переменные, но отсутствуют три экзогенные — Е t — 1 , Mt -1 и Yt . Поэтому Н=3 , D =3 , D +1> H , и третье уравнение системы является сверхидентифицируемым.

Проверим каждое уравнение на выполнение достаточного условия идентификации. Для этого сначала запишем расширенную матрицу системы в виде следующей таблицы:

Эконометрические модели

Автор работы: Пользователь скрыл имя, 15 Марта 2012 в 11:35, курсовая работа

Описание

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии недостаточны для описания таких систем и объяснения механизма их функционирования.

Содержание

1.1 Основные понятия и особенности эконометрических моделей ………………………………………………………….

5

1.2 Структурная и приведенная формы моделей ……………..

7

1.3 Проблема идентификации……………………………. ….

9

1.4 Оценивание параметров структурной модели…………….

10

1.5 Большие эконометрические модели……………………….

13

1.5.1 Математические основы больших эконометрических моделей…………………………………….

14

1.5.2. Исторические примеры больших эконометрических моделей…………………………………………………………..

22

ГЛАВА 2. Эконометрическая модель национальной экономики Турции ……………………………………………………………………..

25

2.3 Прогнозирование эндогенных переменных……………….

30

Работа состоит из 1 файл

экон мод.doc

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов.[7]

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверить на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы.

Чтобы уравнение было идентифицируемо, необходимо, чтобы число экзогенных переменных (D), отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении (H) без одного.

D+1=H – уравнение идентифицируемо;

D+1 H – уравнение сверхидентифицируемо.

Рассмотренное счетное правило отражает необходимое, но недостаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матриц параметров структурной модели. Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного.[6]

Целесообразность проверки условия идентификации модели через определитель матрицы, коэффициентов, отсутствующих в данном уравнении, но присутствующих в других уравнениях, объясняется тем, что возможна ситуация, когда для каждого уравнения системы выполнено счетное правило, а определитель матрицы названных коэффициентов равен нулю. В этом случае соблюдается лишь необходимое, но недостаточное условие идентификации.

1.4 Оценивание параметров структурной модели.

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в литературе получили следующие методы оценивания коэффициентов структурной модели:

• косвенный метод наименьших квадратов (КМНК);

• двухшаговый метод наименьших квадратов (ДМНК);

• трехшаговый метод наименьших квадратов (ТМНК);

• метод максимального правдоподобия с полной информацией (ММПf);

• метод максимального правдоподобия при ограниченной информации (ММПs).

Косвенный и двухшаговый методы наименьших квадратов подробно описаны в литературе и рассматриваются как традиционные методы оценки коэффициентов структурной модели. Эти методы достаточно легкореализуемы. Косвенный метод наименьших квадратов применяется для идентифицируемой системы одновременных уравнений, а двухшаговый метод наименьших квадратов — для оценки коэффициентов сверхидентифицируемой модели. Перечисленные методы оценивания также используются для сверхидентифицируемых систем уравнений.[5]

Метод максимального правдоподобия рассматривается как наиболее общий метод оценивания, результаты которого при нормальном распределении признаков совпадают с МНК. Однако при большом числе уравнений системы этот метод приводит к достаточно сложным вычислительным процедурам. Поэтому в качестве модификации используется метод максимального правдоподобия при ограниченной информации. В отличие от метода максимального правдоподобия в данном методе сняты ограничения на параметры, связанные с функционированием системы в целом. Это делает решение более простым, но трудоемкость вычислений остается достаточно высокой.[6]

Как уже отмечалось, косвенный метод наименьших квадратов используется в случае точно идентифицируемой структурной модели. Процедура применения КМНК предполагает выполнение следующих этапов работы:

структурная модель преобразовывается в приведенную форму модели;

для каждого уравнения приведенной формы модели обычным МНК оцениваются приведенные коэффициенты (δij);

для каждого уравнения приведенной формы модели обычным МНК оцениваются приведенные коэффициенты (δij);

коэффициенты приведенной формы модели трансформируются в параметры структурной модели.

При сравнении результатов, полученных традиционным методом наименьших квадратов и с помощью косвенного метода наименьших квадратов, следует иметь в виду, что традиционный МНК, применяемый к каждому уравнению структурной формы модели, взятому в отдельности, дает смещенные оценки структурных коэффициентов.

Если система сверхидентифицируема, то КМНК не используется, ибо он не дает однозначных оценок для параметров структурной модели. В этом случае могут применяться разные методы оценивания, среди которых наиболее распространенным и простым является двухшаговый метод наименьших квадратов.

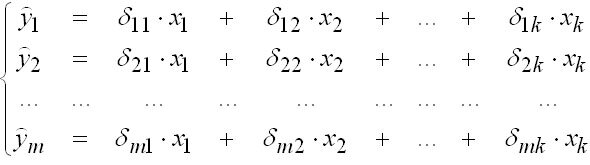

Основная идея ДМНК — на основе приведенной формы модели получить для сверхидентифицируемого уравнения теоретические значения эндогенных переменных, содержащихся в правой части уравнения. Далее, подставив их вместо фактических значений, можно применить обычный МНК к структурной форме сверхидентифицируемого уравнения. Метод получил название «двухшаговый метод наименьших квадратов», ибо МНК используется дважды: на первом шаге при определении приведенной формы модели и нахождении на ее основе оценок теоретических значений эндогенной переменной ŷi = δi1x1 + δi2x2 + … + δijxj и на втором шаге применительно к структурному сверхидентифицируемому уравнению при определении структурных коэффициентов модели по данным теоретических (расчетных) значений эндогенных переменных.

Свёрхидентифицируемая структурная модель может быть двух типов:

все уравнения системы сверхидентифицируемы;

система содержит наряду со сверхидентифицируемыми точно идентифицируемые уравнения.

Если все уравнения системы сверхидентйфицируемые, то для оценки структурных коэффициентов каждого уравнения используется ДМНК. Если в системе есть точно идентифицируемые уравнения, то структурные коэффициенты по ним находятся из системы приведенных уравнений.

Двухшаговый метод наименьших квадратов является наиболее общим и широко распространенным методом решения системы одновременных уравнений. [6]

1.5 Большие эконометрические модели.

Большие эконометрические модели (LSEM) — это комплексная система эконометрических уравнений для описания мировой экономики или экономики конкретного региона. Подобная система может включать сотни, а то и тысячи уравнений. Конечно же, нет человека, который был бы способен решать такие модели, хотя необходимые расчеты можно выполнить с помощью компьютера. Тем не менее по своей базовой структуре такие модели очень похожи на изученные нами. Сложности возникают при неочевидном нарушении связей между потреблением, инвестициями, спросом на деньги и т.д. LSEM применяется в моделировании в основном для ответа на вопрос: какое количественное воздействие оказывают на эндогенные переменные (выпуск, цены и пр.) изменения экзогенных переменных (например, фискальной, денежной политики, обменного курса).[8]

1.5.1 Математические основы больших эконометрических моделей.

Основной областью применения эконометрических моделей является построение макроэкономических моделей экономики целой страны. Это, главным образом, мультипликаторные модели кейнсианского типа. Более совершенными по сравнению со статическими моделями являются динамические модели экономики, которые содержат в правой части лаговые переменные и учитывают тенденцию развития (фактор времени). Значительные трудности создает невыполнение условия независимости факторов, которое в корне нарушается в системах одновременных (взаимозависимых) уравнений [1].

Отметим, что наличие множества прикладных моделей для решения одного и того же класса задач не случайно. Наиболее ярко это проявляется при построении макроэкономических моделей, когда, например, одна и та же функция потребления может включать в себя разный набор экономических переменных.

Рассмотрим основные направления практического использования эконометрических систем уравнений (больших эконометрических моделей).

Наиболее широко системы одновременных уравнений применяются для построения макроэкономических моделей функционирования экономики той или иной страны. Большинство из них представляют собой мультипликаторные модели кейнсианского типа с той или иной степенью сложности. Статическая модель Кейнса для описания народного хозяйства страны в наиболее простом варианте имеет следующий вид:

где С — личное потребление в постоянных ценах;

у — национальный доход в постоянных ценах;

е — случайная составляющая;

I — инвестиции в постоянных ценах.

В силу наличия тождества в модели (второе уравнение системы) структурный коэффициент b не может быть больше 1. Он характеризует предельную склонность к потреблению. Так, если b = 0,65, то из каждой дополнительной 1 тыс. руб. дохода на потребление расходуется в среднем 650 руб. и 350руб. инвестируется т. е. С и у выражены в тысячах рублей. Если b > 1 , то у

http://pandia.ru/text/79/403/28531.php

http://www.freepapers.ru/37/jekonometricheskie-modeli/158962.982515.list2.html