Расчет доверительных интервалов и прогнозов для линейного уравнения регрессии

Как правило, в линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров.Показатели корреляционной связи, вычисленные по ограниченной совокупности (по выборке), являются лишь оценками той или иной статистической закономерности, поскольку в любом параметре сохраняется элемент не полностью погасившейся случайности, присущей индивидуальным значениям признаков. Поэтому необходима статистическая оценка степени точности и надежности параметров корреляции. Под надежностью здесь понимается вероятность того, что значение проверяемого параметра не равно нулю, не включает в себя величины противоположных знаков.

Вероятностная оценка параметров корреляции производится по общим правилам проверки статистических гипотез, разработанным математической статистикой, в частности путем сравнения оцениваемой величины со средней случайной ошибкой оценки. Для коэффициента парной регрессии b средняя ошибка оценки вычисляется как:

где Dост – остаточная дисперсия на одну степень свободы.

Для нашего примера величина стандартной ошибки коэффициента регрессии составила:

.

.

Для оценки того, насколько точные значения показателей могут отличаться от рассчитанных, осуществляется построение доверительных интервалов. Они определяют пределы, в которых лежат точные значения определяемых показателей с заданной степенью точности, соответствующей заданному уровню значимости α (α – вероятность отвергнуть правильную гипотезу при условии, что она верна, обычно принимается равной 0,05 или 0,01).

Для оценки статистической значимости коэффициента линейной регрессии и линейного коэффициента парной корреляции, а также для расчета доверительных интервалов b, применяется t – критерий Стьюдента.

Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т.е. определяется фактическое значение t-критерия Стьюдента:  , которое затем сравнивается с табличным значением при определенном уровне значимости а и числе степеней свободы (n — 2).

, которое затем сравнивается с табличным значением при определенном уровне значимости а и числе степеней свободы (n — 2).

В рассматриваемом примере фактическое значение t-критерия для коэффициента регрессии составило:

.

.

Этот же результат получим, извлекая квадратный корень из найденного F-критерия, т.е.

.

.

Действительно, справедливо равенство  .

.

При  (для двустороннего критерия) и числе степеней свободы 13 табличное значение tb=2,16. Так как фактическое значение t‑критерия превышает табличное, то, следовательно, гипотезу о несущественности коэффициента регрессии можно отклонить.

(для двустороннего критерия) и числе степеней свободы 13 табличное значение tb=2,16. Так как фактическое значение t‑критерия превышает табличное, то, следовательно, гипотезу о несущественности коэффициента регрессии можно отклонить.

Для расчета доверительных интервалов для параметров a и b уравнения линейной регрессии определяем предельную ошибку ∆ для каждого показателя:

Формулы для расчета доверительных интервалов имеют вид:

Если границы интервала имеют разные знаки, т.е. в эти границы попадает ноль, то оцениваемый параметр принимается нулевым.

Доверительный интервал для коэффициента регрессии определяется как  . Для коэффициента регрессии b в примере 95%-ные границы составят:

. Для коэффициента регрессии b в примере 95%-ные границы составят:

0,022 ± 2,16·0,0026 = 0,022 ± 0,0057, т.е.

Поскольку коэффициент регрессии в эконометрических исследованиях имеет четкую экономическую интерпретацию, то доверительные границы интервала для коэффициента регрессии не должны содержать противоречивых результатов, например, -10 ≤ b ≤ 40. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть.

Стандартная ошибка параметра а определяется по формуле:

Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии; вычисляется t-критерий:  , его величина сравнивается с табличным значением при df = n — 2 степенях свободы. В нашем примере ma составила 0,032.

, его величина сравнивается с табличным значением при df = n — 2 степенях свободы. В нашем примере ma составила 0,032.

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции mr:

Фактическое значение t-критерия Стьюдента определяется как

Данная формула свидетельствует, что в парной линейной регрессии  , ибо, как уже указывалось,

, ибо, как уже указывалось,  Кроме того,

Кроме того,  Следовательно,

Следовательно,

Таким образом, проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

В рассматриваемом примере tr совпало с tb. Величина tr =8,37 значительно превышает табличное значение 2,16 при а=0,05. Следовательно, коэффициент корреляции существенно отличен от нуля и зависимость является достоверной.

Прогноз, полученный подстановкой в уравнение регрессии ожидаемого значения фактора, называют точечным прогнозом. Вероятность точной реализации такого прогноза крайне мала. Необходимо сопроводить его значением средней ошибки прогноза или доверительным интервалом прогноза с достаточно большой вероятностью.

Точечный прогноз заключается в получении прогнозного значения yp, которое определяется путем подстановки в уравнение регрессии

соответствующего прогнозного значения xp:

соответствующего прогнозного значения xp:

Интервальный прогноз заключается в построении доверительного интервала прогноза, т.е. верхней и нижней границы ypmin, ypmax интервала, содержащего точную величину для прогнозного значения

(ypmin 2 – индекс детерминации;

n – число наблюдений;

m – число параметров при переменных х.

Величина m характеризует число степеней свободы для факторной суммы квадратов, а (n – m — 1) – число степеней свободы для остаточной суммы квадратов.

Для степенной функции  и формула F – критерия примет тот же вид, что и при линейной зависимости:

и формула F – критерия примет тот же вид, что и при линейной зависимости:

Для параболы второй степени y=a + b·x + c·x 2 + ε m=2 и  .

.

Для оценки качества построенной модели используется также средняя ошибка аппроксимации. Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии, т.е. у и  . Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, лучше качество модели. Величина отклонений фактических и расчетных значений результативного признака (у—

. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, лучше качество модели. Величина отклонений фактических и расчетных значений результативного признака (у—  ) по каждому наблюдению представляет собой ошибку аппроксимации. Их число соответствует объему совокупности. В отдельных случаях ошибка аппроксимации может оказаться равной нулю. Для сравнения берутся величины отклонений, выраженные в процентах к фактическим значениям. Так, если для первого наблюдения у=20, а для второго у=50, ошибка аппроксимации составит 25% для первого наблюдения и 20% — для второго.

) по каждому наблюдению представляет собой ошибку аппроксимации. Их число соответствует объему совокупности. В отдельных случаях ошибка аппроксимации может оказаться равной нулю. Для сравнения берутся величины отклонений, выраженные в процентах к фактическим значениям. Так, если для первого наблюдения у=20, а для второго у=50, ошибка аппроксимации составит 25% для первого наблюдения и 20% — для второго.

Поскольку (у— ) может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую:

.

.

Для нашего примера представим расчет средней ошибки аппроксимации в таблице 4.

Пример нахождения доверительных интервалов коэффициентов регрессии

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Постройте уравнение зависимости экспорта нефти от цены на нефть.

3. Рассчитайте среднюю ошибку аппроксимации и коэффициент детерминации. Оценить статистическую значимость параметров регрессии и уравнения в целом.

4. Оцените полученные результаты, выводы оформите в аналитической записке.

Таблица 5

| x | y | x 2 | y 2 | x ∙ y | y(x) | (y- y ) 2 | (y-y(x)) 2 | (x-x p ) 2 |

| 119 | 298.12 | 14161 | 88875.53 | 35476.28 | 219.63 | 232120.8 | 6160.56 | 24362.01 |

| 203 | 481.03 | 41209 | 231389.86 | 97649.09 | 521.16 | 89328.76 | 1610.26 | 5196.01 |

| 281 | 539.12 | 78961 | 290650.37 | 151492.72 | 801.15 | 57979.42 | 68658.51 | 35.01 |

| 305 | 653.57 | 93025 | 427153.74 | 199338.85 | 887.3 | 15961.59 | 54628.94 | 895.01 |

| 381 | 987.66 | 145161 | 975472.28 | 376298.46 | 1160.11 | 43160.41 | 29738.57 | 11218.34 |

| 363 | 1252.85 | 131769 | 1569633.12 | 454784.55 | 1095.5 | 223673.03 | 24760.35 | 7729.34 |

| 389 | 1276.88 | 151321 | 1630422.53 | 496706.32 | 1188.83 | 246980.01 | 7753.57 | 12977.01 |

| 387 | 1396.70 | 149769 | 1950770.89 | 540522.9 | 1181.65 | 380430.93 | 46248.04 | 12525.34 |

| 315 | 952.03 | 99225 | 906361.12 | 299889.45 | 923.19 | 29625.58 | 831.49 | 1593.34 |

| 217 | 619.96 | 47089 | 384350.4 | 134531.32 | 571.41 | 25583.74 | 2356.85 | 3373.67 |

| 149 | 384.40 | 22201 | 147763.36 | 57275.6 | 327.32 | 156427.5 | 3258.23 | 15897.01 |

| 192 | 516.59 | 36864 | 266865.23 | 99185.28 | 481.67 | 69336.98 | 1219.24 | 6902.84 |

| 3301 | 9358.91 | 1010755 | 8869708.45 | 2943150.82 | 9358.91 | 1570608.75 | 247224.62 | 102704.92 |

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;a) = (10;0.05) = 1.812

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим.

Анализ точности определения оценок коэффициентов регрессии

S a = 0.4906

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 1

(-587.75;179.86)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

Статистическая значимость коэффициента регрессии a подтверждается (7.32>1.812)

Статистическая значимость коэффициента регрессии b не подтверждается (1.46 Fkp, то коэффициент детерминации статистически значим.

Доверительные интервалы для зависимой переменной

Уравнение тренда имеет вид y = at 2 + bt + c

1. Находим параметры уравнения методом наименьших квадратов.

Система уравнений

Для наших данных система уравнений имеет вид (см. таблицу).

Получаем a0 = -11.37, a1 = 88.47, a2 = 2151.09

Уравнение тренда: y = -11.37t 2 +88.47t+2151.09

Оценим качество уравнения тренда с помощью ошибки абсолютной аппроксимации.

Поскольку ошибка больше 15%, то данное уравнение не желательно использовать в качестве тренда

Средние значения

т.е. в 87.35 % случаев влияет на изменение данных. Другими словами — точность подбора уравнения тренда — высокая

| t | y | t 2 | y 2 | x ∙ y | y(t) | (y-y cp ) 2 | (y-y(t)) 2 | (t-t p ) 2 | (y-y(t)) : y | t 3 | t 4 | t 2 y |

| 1 | 2225.3 | 1 | 4951960.09 | 2225.3 | 2228.19 | 65.6099 | 8.352 | 16 | 6431.117 | 1 | 1 | 2225.3 |

| 2 | 2254.9 | 4 | 5084574.01 | 4509.8 | 2282.55 | 462.25 | 764.5225 | 9 | 62347.985 | 8 | 16 | 9019.6 |

| 3 | 2332.3 | 9 | 5439623.29 | 6996.9 | 2314.17 | 9781.21 | 328.6969 | 4 | 42284.599 | 27 | 81 | 20990.7 |

| 4 | 2365.8 | 16 | 5597009.64 | 9463.2 | 2323.05 | 17529.76 | 1827.5625 | 1 | 101137.95 | 64 | 256 | 37852.8 |

| 5 | 2295.4 | 25 | 5268861.16 | 11477 | 2309.19 | 3844 | 190.1641 | 0 | 31653.566 | 125 | 625 | 57385 |

| 6 | 2303.9 | 36 | 5307955.21 | 13823.4 | 2272.59 | 4970.25 | 980.3161 | 1 | 72135.109 | 216 | 1296 | 82940.4 |

| 7 | 2166.7 | 49 | 4694588.89 | 15166.9 | 2213.25 | 4448.89 | 2166.9025 | 4 | 100859.885 | 343 | 2401 | 106168.3 |

| 8 | 2080.4 | 64 | 4328064.16 | 16643.2 | 2131.17 | 23409 | 2577.5929 | 9 | 105621.908 | 512 | 4096 | 133145.6 |

| 9 | 2075.9 | 81 | 4309360.81 | 18683.1 | 2026.35 | 24806.25 | 2455.2025 | 16 | 102860.845 | 729 | 6561 | 168147.9 |

| 45 | 20100.6 | 285 | 44981997.26 | 98988.8 | 20100.51 | 89317.2199 | 11299.312 | 60 | 625332.964 | 4050 | 30666 | 1235751.2 |

2. Анализ точности определения оценок параметров уравнения тренда.

Анализ точности определения оценок параметров уравнения тренда

S a = 4.8518

Доверительные интервалы для зависимой переменной

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;a) = (7;0.05) = 1.895

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и t = 6

2151.09 + 88.47*6 + -11.37*62 — 1.895*39.911 ; 2151.09 + 88.47*6 + -11.37*62 — 1.895*39.911

(-55.3814;95.8814)

Интервальный прогноз.

Определим среднеквадратическую ошибку прогнозируемого показателя.

где L — период упреждения; уn+L — точечный прогноз по модели на (n + L)-й момент времени; n — количество наблюдений во временном ряду; Sy — стандартная ошибка прогнозируемого показателя; Tтабл — табличное значение критерия Стьюдента для уровня значимости а и для числа степеней свободы, равного n — 2.

Точечный прогноз, t = 10: y(10) = -11.37*10 2 + 88.47* + 2151.09 = 1898.79

K1 = 247.4924

1898.79 — 247.4924 = 1651.2976 ; 1898.79 + 247.4924 = 2146.2824

t = 10: (1651.2976;2146.2824)

Точечный прогноз, t = 11: y(11) = -11.37*11 2 + 88.47* + 2151.09 = 1748.49

K2 = 261.9213

1748.49 — 261.9213 = 1486.5687 ; 1748.49 + 261.9213 = 2010.4113

t = 11: (1486.5687;2010.4113)

Точечный прогноз, t = 12: y(12) = -11.37*12 2 + 88.47* + 2151.09 = 1575.45

K3 = 278.0099

1575.45 — 278.0099 = 1297.4401 ; 1575.45 + 278.0099 = 1853.4599

t = 12: (1297.4401;1853.4599)

Точечный прогноз, t = 13: y(13) = -11.37*13 2 + 88.47* + 2151.09 = 1379.67

K4 = 295.4871

1379.67 — 295.4871 = 1084.1829 ; 1379.67 + 295.4871 = 1675.1571

t = 13: (1084.1829;1675.1571)

Точечный прогноз, t = 14: y(14) = -11.37*14 2 + 88.47* + 2151.09 = 1161.15

K5 = 314.1213

1161.15 — 314.1213 = 847.0287 ; 1161.15 + 314.1213 = 1475.2713

t = 14: (847.0287;1475.2713)

3. Проверка гипотез относительно коэффициентов линейного уравнения тренда.

1) t-статистика. Критерий Стьюдента.

Статистическая значимость коэффициента уравнения подтверждается

Статистическая значимость коэффициента тренда подтверждается

Доверительный интервал для коэффициентов уравнения тренда

Определим доверительные интервалы коэффициентов тренда, которые с надежность 95% будут следующими (tтабл=1.895):

(a — tтабл·Sa; a + tтабл·Sa)

(-20.5642;-2.1758)

(b — t табл·Sb; b + tтаблS·b)

(36.7313;140.2087)

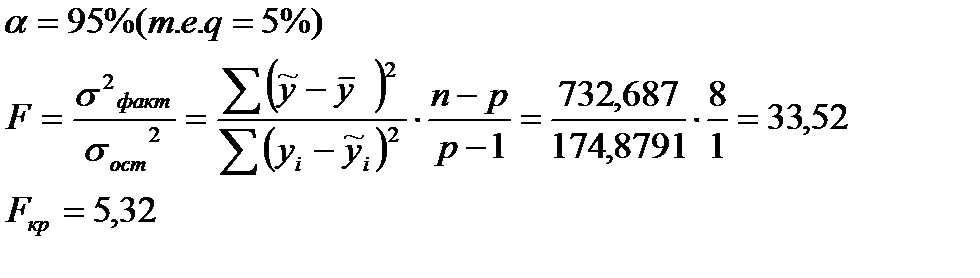

2) F-статистика. Критерий Фишера.

Fkp = 5.32

Поскольку F > Fkp, то коэффициент детерминации статистически значим

4. Тест Дарбина-Уотсона на наличие автокорреляции остатков для временного ряда.

| y | y(x) | e i = y-y(x) | e 2 | (e i — e i-1 ) 2 |

| 2225.3 | 2228.19 | -2.89 | 8.3521 | 0 |

| 2254.9 | 2282.55 | -27.65 | 764.5225 | 613.0576 |

| 2332.3 | 2314.17 | 18.13 | 328.6969 | 2095.8084 |

| 2365.8 | 2323.05 | 42.75 | 1827.5625 | 606.1444 |

| 2295.4 | 2309.19 | -13.79 | 190.1641 | 3196.7716 |

| 2303.9 | 2272.59 | 31.31 | 980.3161 | 2034.01 |

| 2166.7 | 2213.25 | -46.55 | 2166.9025 | 6062.1796 |

| 2080.4 | 2131.17 | -50.77 | 2577.5929 | 17.8084 |

| 2075.9 | 2026.35 | 49.55 | 2455.2025 | 10064.1024 |

| 11299.3121 | 24689.8824 |

Критические значения d1 и d2 определяются на основе специальных таблиц для требуемого уровня значимости a, числа наблюдений n и количества объясняющих переменных m.

Не обращаясь к таблицам, можно пользоваться приблизительным правилом и считать, что автокорреляция остатков отсутствует, если 1.5

Прогнозирование.Доверительный интервал прогноза.

Расчеты и проверка достоверности полученных оценок коэффициентов регрессии не являются самоцелью, это лишь необходимый промежуточный этап. Основное – это использование модели для анализа и прогноза поведения изучаемого экономического явления. Прогноз осуществляется подстановкой значения фактора х в полученную формулу регрессии.

Используем полученное в примере 2.1 уравнение регрессии для прогноза объема товарооборота. Пусть намечается открытие магазина с численностью работников х=140 чел., тогда достаточно обоснованный объем товарооборота следует установить по уравнению ŷ(х)= –0,974 + 0,01924×140=1,72 млрд. руб.

Доверительный интервал для прогностического значения у(х)= a0+a1хопределяется по формуле

, (5.2)

, (5.2)

где tp – критическая граница распределения Стьюдента с n – 2 степенями свободы, соответствующая уровню значимости р. Для получения доверительного интервала воспользуемся выражением (5.2).

Выберем уровень значимости 5%. Число степеней свободы у нас 8 – 2 = 6, тогда по таблице распределения Стьюдента (приложение 1) находим

следовательно, с вероятностью 95% истинные значения объемов товарооборота будут лежать в пределах

2.1.Проверим тесноту связи между факторами:

;

;

Вывод: связь сильная.

2.2.Проверим статистическую значимость по критерию Стьюдента:

1)Критерий Стьюдента: tвыб

Вывод: С доверительной вероятностью 90% коэффициент a1— статистически значим, т.е. нулевая гипотеза отвергается.

Вывод: С доверительной вероятностью 90% коэффициент a1— статистически значим, т.е. нулевая гипотеза отвергается.

6. Проверьте адекватность модели (уравнения регрессии) в целом на основе F-критерия Фишера-Снедекора.

Процедура статистической проверки:

:модель не адекватна

:модель не адекватна

Вывод: т.к. Fвыб.>Fкр., то с доверительной вероятностью 95% нулевая гипотеза отвергается (т.е. принимается альтернативная). Изучаемая модель адекватна и может быть использована для прогнозирования и принятия управленческих решений.

7. Рассчитайте эмпирический коэффициент детерминации.

(таб. 3)

(таб. 3)

-показывает долю вариации.

-показывает долю вариации.

Вывод: т.е. 80% вариации объясняется фактором, включенным в модель, а 20% не включенными в модель факторами.

8. Рассчитайте корреляционное отношение. Сравните полученное значение с величиной линейного коэффициента корреляции.

Эмпирическое корреляционное отношение указывает на тесноту связи между двумя факторами для любой связи, если связь линейная, то  , т.е. коэффициент корреляции совпадает с коэффициентом детерминации.

, т.е. коэффициент корреляции совпадает с коэффициентом детерминации.

9. Выполните точечный прогноз для  .

.

10-12. Рассчитайте доверительные интервалы для уравнения регрессии и для результирующего признака  при доверительной вероятности

при доверительной вероятности  =90%. Изобразите в одной системе координат:

=90%. Изобразите в одной системе координат:

а) исходные данные,

б) линию регрессии,

в) точечный прогноз,

г) 90% доверительные интервалы.

Сформулируйте общий вывод относительно полученной модели.

-математическое ожидание среднего.

-математическое ожидание среднего.

Для выполнения интервального прогноза рассматриваем две области.

1) для y из области изменения фактора x доверительные границы для линейного уравнения регрессии рассчитывается по формуле:

2) для прогнозного значения  доверительный интервал для

доверительный интервал для  рассчитывается по формуле:

рассчитывается по формуле:

3)

4)

5)  : 27,91 42,56 57,02 66,72

: 27,91 42,56 57,02 66,72

6)  19,334-4,22 2 )=1,53.

19,334-4,22 2 )=1,53.

| № | |||||||||||

| 1 | 2,1 | -2,12 | 4,49 | 3,03 | 1,74 | 2,31 | 4,68 | 18,81 | 27,91 | 9,10 | 46,72 |

| 4,22 | 0,00 | 0,00 | 0,1 | 0,32 | 2,31 | 4,68 | 3,46 | 42,56 | 39,10 | 46,02 | |

| 6,3 | 2,08 | 4,33 | 2,93 | 1,71 | 2,31 | 4,68 | 18,49 | 57,02 | 38,53 | 75,51 | |

| 7,7 | 3,48 | 12,11 | 9,02 | 2,31 | 4,68 | 32,43 | 66,72 | 34,29 | 99,15 |

Вывод: поскольку 90% точек наблюдения попало в 90% доверительный интервал, данная модель и ее доверительные границы могут использоваться для прогнозирования с 90% доверительной вероятностью.

Контрольные вопросы

1. Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками.

2. Виды автокорреляции и их краткая характеристика.

3. Автокорреляция в остатках и порядок её обнаружения.

4. Виды автокорреляции в остатках.

5. Порядок использования критерия Дарбина-Уотсона.

6. Автокорреляция в исходных данных и порядок определения её наличия.

7. Методы устранения влияния автокорреляции на результаты прогнозирования.

8. Обобщенный метод наименьших квадратов (ОМНК).

9. Что понимается под гомоскедастичностью?

10. Как проверяется гипотеза о гомоскедастичности ряда остатков?

11. Оценка качества регрессии. Проверка адекватности и достоверности модели.

12. Значимость коэффициентов регрессии (критерий Стъюдента).

13. Дисперсионный анализ. Проверка достоверности модели связи (по F-критерию Фишера).

14. Коэффициенты и индексы корреляции. Мультиколлениарность.

15. Оценка значимости корреляции. Детерминация.

16. Средняя ошибка аппроксимации.

17. Принятие решений на основе уравнений регрессии.

18. В каких задачах эконометрики используется распределение Фишера?

19. Таблицы каких распределений используются при оценке качества линейной регрессии?

20. Каковы особенности практического применения регрессионных моделей?

21. Как осуществляется прогнозирование экономических показателей с использованием моделей линейной регрессии?

22. Как можно оценить «естественный» уровень безработицы с использованием модели линейной регрессии?

23. В каких случаях необходимо уточнение линейной регрессионной модели и как оно осуществляется?

24. Когда необходимо выведение из рассмотрения незначимых объясняющих переменных и добавление новых переменных?

Задания и задачи

1. Имеются данные о деятельности крупнейших компаний США в 2006г.

| № п/п | Чистый доход, млрд долл.США, у | Оборот капитала, млрд долл. США, х1 | Использованный капитал, млрд долл. США, х2 | Численность служащих, тыс.чел., х3 | Рыночная капитализация компании, млрд долл. США, х4 |

| 0,9 | 31,3 | 18,9 | 43,0 | 40,9 | |

| 1,7 | 13,4 | 13,7 | 64,7 | 40,5 | |

| 0,7 | 4,5 | 18,5 | 24,0 | 38,9 | |

| 1,7 | 10,0 | 4,8 | 50,2 | 38,5 | |

| 2,6 | 20,0 | 21,8 | 106,0 | 37,3 | |

| 1,3 | 15,0 | 5,8 | 96,6 | 26,5 | |

| 4,1 | 137,1 | 99,0 | 347,0 | 37,0 | |

| 1,6 | 17,9 | 20,1 | 85,6 | 36,8 | |

| 6,9 | 165,4 | 60,6 | 745,0 | 36,3 | |

| 0,4 | 2,0 | 1,4 | 4,1 | 35,3 | |

| 1,3 | 6,8 | 8,0 | 26,8 | 35,3 | |

| 1,9 | 27,1 | 18,9 | 42,7 | 35,0 | |

| 1,9 | 13,4 | 13,2 | 61,8 | 26,2 | |

| 1,4 | 9,8 | 12,6 | 212,0 | 33,1 | |

| 0,4 | 19,5 | 12,2 | 105,0 | 32,7 | |

| 0,8 | 6,8 | 3,2 | 33,5 | 32,1 | |

| 1,8 | 27,0 | 13,0 | 142,0 | 30,5 | |

| 0,9 | 12,4 | 6,9 | 96,0 | 29,8 | |

| 1,1 | 17,7 | 15,0 | 140,0 | 25,4 | |

| 1,9 | 12,7 | 11,9 | 59,3 | 29,3 | |

| -0,9 | 21,4 | 1,6 | 131,0 | 29,2 | |

| 1,3 | 13,5 | 8,6 | 70,7 | 29,2 | |

| 2,0 | 13,4 | 11,5 | 65,4 | 29,1 | |

| 0,6 | 4,2 | 1,9 | 23,1 | 27,9 | |

| 0,7 | 15,5 | 5.8 | 80,8 | 27,2 |

Рассчитайте параметры линейного уравнения множественной регрессии с полным перечнем факторов.

Дайте сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности.

Рассчитайте матрицы парных коэффициентов корреляции и на их основе отберите информативные факторы в модель. Постройте модель только с информативными факторами и оцените ее параметры.

Рассчитайте прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

Рассчитайте ошибки и доверительный интервал прогноза для

уровня значимости 5 или 10% (γ = 0,05; γ = 0,10).

2. Имеются данные о деятельности крупнейших компаний США в 2006г.

| № п/п | Чистый доход, млрддолл. у | Оборот капитала, млрддолл. США, х1 | Использованный капитал, млрддолл. х2 | Численность, тыс. чел., х3 |

| 6,6 | 6,9 | 83,6 | 222,0 | |

| 3,0 | 18.0 | 6,5 | 32,0 | |

| 6,5 | 107,9 | 50,4 | 82,0 | |

| 3,3 | 16,7 | 15,4 | 45,2 | |

| 0,1 | 79,6 | 29,6 | 299,3 | |

| 3,6 | 16,2 | 13,3 | 41,6 | |

| 1,5 | 5,9 | 5,9 | 17,8 | |

| 5,5 | 53,1 | 27,1 | 151,0 | |

| 2,4 | 18,8 | 11,2 | 82,3 | |

| 3,0 | 35,3 | 16,4 | 103,0 | |

| 4,2 | 71,9 | 32,5 | 225,4 | |

| 2,7 | 93,6 | 25,4 | 675,0 | |

| 1,6 | 10,0 | 6,4 | 43,8 | |

| 2,4 | 31,5 | 12,5 | 102,3 | |

| 3,3 | 36,7 | 14,3 | 105,0 | |

| 1,8 | 13,8 | 6,5 | 49,1 | |

| 2,4 | 64,8 | 22,7 | 50,4 | |

| 1,6 | 30,4 | 15,8 | 480,0 | |

| 1,4 | 12,1 | 9,3 | 71,0 | |

| 0,9 | 31,3 | 18,9 | 43,0 |

Рассчитайте параметры линейного уравнения множественной регрессии с полным перечнем факторов.

Дайте сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности.

Рассчитайте матрицы парных и частных коэффициентов корреляции и на их основе отберите информативные факторы в модель. Постройте модель только с информативными факторами и оцените ее параметры.

Рассчитайте прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

Рассчитайте ошибки и доверительный интервал прогноза для уровня значимости 5 или 10% (α = 0,05; α = 0,10).

Оцените полученные результаты, выводы оформите в аналитической записке.

http://math.semestr.ru/corel/prim1.php

http://poisk-ru.ru/s50487t1.html