Экономическая интерпретация коэффициента регрессии

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

К.ф. – м.н., доцент кафедры: Василенко В.В.

Студент: Чмиль А.А., ФиК, 3 Курс

По предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (Y, млн.руб.) от объема капиталовложений (X, млн.руб.).

| Xi | Yi |

| 33 | 43 |

| 17 | 27 |

| 23 | 32 |

| 17 | 29 |

| 36 | 45 |

| 25 | 35 |

| 39 | 47 |

| 20 | 32 |

| 13 | 22 |

| 12 | 24 |

| n | Xi | Yi | Yi*Xi | Xi2 | Yi2 | Y(xi) | Yi — Y(xi) | (Yi — Y(xi))2 | A |

| 1 | 33 | 43 | 1419 | 1089 | 1849 | 42,23428 | 0,765721183 | 0,5863289 | 1,78% |

| 2 | 17 | 27 | 459 | 289 | 729 | 27,69234 | -0,692335546 | 0,4793285 | 2,56% |

| 3 | 23 | 32 | 736 | 529 | 1024 | 33,14556 | -1,145564273 | 1,3123175 | 3,58% |

| 4 | 17 | 29 | 493 | 289 | 841 | 27,69234 | 1,307664454 | 1,7099863 | 4,51% |

| 5 | 36 | 45 | 1620 | 1296 | 2025 | 44,96089 | 0,03910682 | 0,0015293 | 0,09% |

| 6 | 25 | 35 | 875 | 625 | 1225 | 34,96331 | 0,036692818 | 0,0013464 | 0,10% |

| 7 | 39 | 47 | 1833 | 1521 | 2209 | 47,68751 | -0,687507544 | 0,4726666 | 1,46% |

| 8 | 20 | 32 | 640 | 400 | 1024 | 30,41895 | 1,581050091 | 2,4997194 | 4,94% |

| 9 | 13 | 22 | 286 | 169 | 484 | 24,05685 | -2,056849728 | 4,2306308 | 9,35% |

| 10 | 12 | 24 | 288 | 144 | 576 | 23,14798 | 0,852021726 | 0,725941 | 3,55% |

| сумма | 235 | 336 | 8649 | 6351 | 11986 | 336 | 0,00 | 12,019795 | 31,93% |

| средняя | 23,5 | 33,6 | 864,9 | 635,1 | 1198,6 | 33,6 | 0,00 | 1,2019795 | 3,19% |

| δ | 9,102198 | 8,345058 | — | — | — | — | — | — | — |

| δ 2 | 82,85 | 69,64 | — | — | — | — | — | — | — |

Вспомогательная таблица для расчетов параметров линейной регрессии. Табл.2

Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

После проведенных расчетов линейная модель имеет вид:

Y = 12,24152 + 0,908871x , коэффициент регрессии составил 0,908871. Экономический смысл параметра регрессии заключается в следующем: с увеличением капиталовложений на 1 единицу выпуск продукции увеличивается на 0,908871 единиц.

Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию остатков; построить график остатков.

Вычисленные остатки приведены в таблице 2. Остаточная сумма квадратов составила 12,02. Дисперсия остатков составила:

Dост = ((Y- Yср.) 2 — (Y(xi) — Yср.) 2 )/ (n – 2) = 1,502474351.

График остатков. Рис.1

Проверить выполнение предпосылок МНК.

Остатки гомоскедастичны, автокорреляция отсутствует (корреляция остатков и фактора Х равна нулю, рис.1), математическое ожидание остатков равно нулю, остатки нормально распределены.

Корреляция остатков и переменной Х. Рис 2.

Осуществить проверку значимости параметров уравнения регрессии с помощью t – критерия Стьюдента (α = 0,05).

Найдем стандартную ошибку коэффициента регрессии:

mb = (Dост. / ∑(x – xср.) 2 ) ½ = 0,042585061

Теперь проведем оценку значимости коэффициента регрессии:

tb = b / mb= 21,3424949

При α = 0,05 и числе степеней свободы (n – 2) tтабл. = 2,3060. Так как фактическое значение t – критерия больше табличного, то гипотезу о несущественности коэффициента можно отклонить. Доверительный интервал для коэффицента регрессии определяется как b ± t* mb. Для коэффициента регрессии b границы составят: 0,908871 – 2,3060*0,042585061 ≤ b ≤ 0,908871+2,3060*0,042585061

0,81067 ≤ b ≤ 1,0070722

Далее определим стандартную ошибку параметра a:

ma = (Dост.*( ∑x 2 / (n*∑(x – xср.) 2 )) 1/2 = 1,073194241

Мы видим, что фактическое значение параметра а больше, чем табличное, следовательно, гипотезу о несущественности параметра а можно отклонить. Доверительный интервал составит: a± t* ma. Границы параметра составят:

9,766735 ≤ a ≤14,716305

Проверим значимость линейного коэффициента корреляции на основе ошибки коэффициента корреляции:

mr = ((1 – r 2 ) / (n – 2)) 1/2 = 0,046448763

Фактическое значение t – критерия Стьюдента определяется:

tr = (r / (1 – r 2 )) * (n – 2) 1/2 = 21,3424949

Значение tr фактическое больше табличного, следовательно при уровне значимости α = 0,05 и степени свободы (n – 2), коэффициент корреляции существенно отличен от нуля и зависимость является достоверной.

Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью f – критерия Фишера (α = 0,05), найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

R 2 = Rxy 2 = 0,98274 – детерминация.

F = (R 2 /(1 – R 2 ))*((n – m – 1)/m) = 455,5020887

Fтабл. 5,32 2 / ∑(x – xср ) 2 ) 1/2 = 1,502474351*(1+(1/10)+ ((31,2 – 23,5) 2 / 828,50)) 1/2 = 1,6262596 млн.руб.

Предельная ошибка прогноза, которая в 90% случаев не будет превышена, составит:

Доверительный интервал прогноза:

γур min = 40,598295 – 3,7501546 = 36,848141 млн.руб.

γур max = 40,598295 + 3,7501546 = 44,348449 млн.руб.

Среднее значение показателя составит:

Yp = (36,848141 + 44,348449) / 2 = 40,598295 млн.руб.

Представить графически фактические и модельные значения Y точки прогноза

График фактических и прогнозируемых параметров. Рис.3

Составить уравнения нелинейной регрессии:

Построить графики построенных уравнений регрессии.

Y(x) = 54,1842 + (-415,755) * 1/x – гиперболическое уравнение регрессии.

Y(x) = 4,746556 * X 0,625215 – степенное уравнение регрессии.

Y(x) = 17,38287 * 1,027093 X показательное уравнение регрессии.

Графикимоделей представлены ниже на рисунках 4,5 и 6.

Для указанных моделей найти коэффициенты детерминации, коэффициент эластичности и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать выводы.

Коэффициенты (индексы) детерминации:

R 2 показ = Rxy = 0,959136358

Эгип = -b / (a * x + b) = 0,484804473

Эстеп = b = 0,625215

Эпоказ = x * lnb = 0,628221

Средние относительные ошибки аппроксимации:

А = 1/n * ∑ |y – yxi | * 100%

Как мы видим, степенная регрессия наиболее интересна в экономическом смысле, потому что у нее самый низкий показатель средней ошибки аппроксимации, самый высокий показатель эластичности и детерминации. Это говорит о том, что у степенной регрессионной модели высокое качество, она предлагает наибольшую прибыль и более зависима от фактора Х (капиталовложений).

Список использованной литературы

1. Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курашева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001. – 192.: ил.

2. Эконометрика. Учебник для вузов.; Под ред. чл. – кор. РАН И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 344.

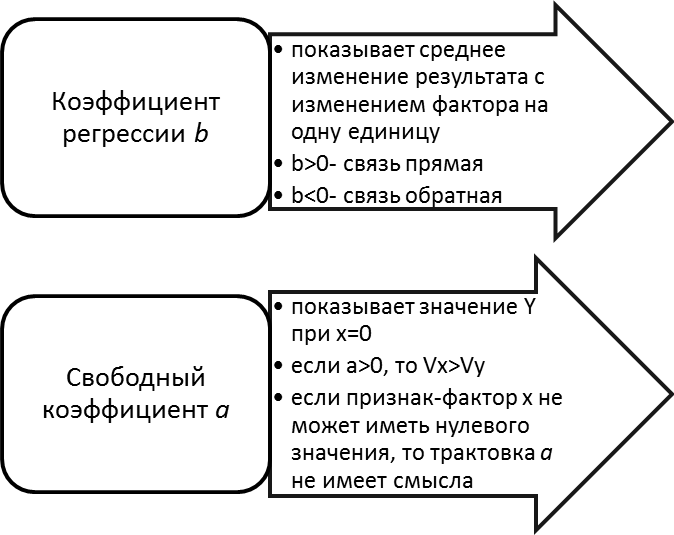

Экономическая интерпретация параметров модели

Рис. 4.1. Интерпретация параметров модели

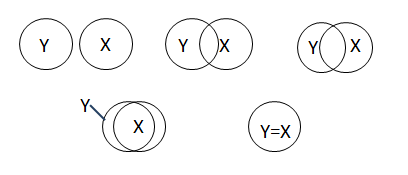

Коэффициенты корреляции и детерминации в линейной модели парной регрессии. Если все точки лежат на построенной прямой, то регрессия Y на Х «идеально» объясняет поведение зависимой переменной. Обычно поведение Y лишь частично объясняется влиянием переменной Х.

Рис. 4.2. Диаграмма Венна

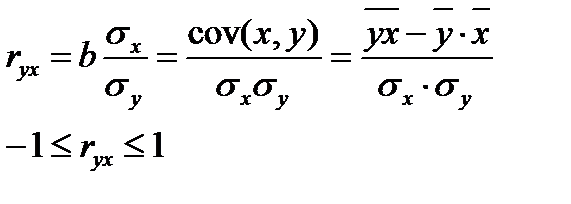

Линейный коэффициент парной корреляции:

Если b>0, то ryx>0; если b 2 – остаточная дисперсия на одну степень свободы;

t – случайная величина, имеющая распределение Стьюдента с заданной вероятностью.

Вопросы и задания для самоконтроля

1. Каков экономический смысл коэффициента регрессии?

2. Какой смысл может иметь свободный коэффициент уравнения регрессии?

3. Какова связь между линейным коэффициентом корреляции и коэффициентом регрессии в линейной модели парной регрессии?

4. Каков статистический смысл коэффициента детерминации?

5. Как записывается баланс для сумм квадратов отклонений результативного признака?

6. Что происходит, когда общая СКО равна остаточной? В каком случае общая СКО равна факторной?

7. Что такое число степеней свободы? Чему равны числа степеней свободы для различных СКО в парной регрессии?

8. Как используется F-статистика в регрессионном анализе?

9. Как F-статистика связана с коэффициентом детерминации в парной регрессии?

10. Как рассчитать критерий Стьюдента для коэффициента регрессии в линейной модели парной регрессии?

11. В чем суть предсказания индивидуальных значений зависимой переменной?

Задача 1. Пусть имеется следующая модель парной регрессии, построенная по 20 наблюдениям:  . При этом

. При этом  — 0,5.

— 0,5.

Задание: построить доверительный интервал для коэффициента регрессии в этой модели с вероятностями 0,9 и 0,95.

Задача 2. Анализируется зависимость между доходами горожан (X), имеющими индивидуальные домовладения, и рыночной стоимостью их домов (Y). По случайной выборке из 120 горожан данной категории получены результаты:

27343;

27343;  115870;

115870;  75200;

75200;

1620340;

1620340;  250431.

250431.

Задание: найти оценку коэффициента регрессии  и построить 95% доверительный интервал для коэффициента регрессии.

и построить 95% доверительный интервал для коэффициента регрессии.

Контрольная работа: Уравнения линейной регрессии

| Название: Уравнения линейной регрессии Раздел: Рефераты по экономико-математическому моделированию Тип: контрольная работа Добавлен 15:46:06 21 апреля 2011 Похожие работы Просмотров: 6449 Комментариев: 20 Оценило: 3 человек Средний балл: 4.7 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Х | 33 | 17 | 23 | 17 | 36 | 25 | 39 | 20 | 13 | 12 |

| Y | 43 | 27 | 32 | 29 | 45 | 35 | 47 | 32 | 22 | 24 |

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2. Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию остатков  ; построить график остатков.

; построить график остатков.

3. Проверить выполнение предпосылок МНК.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента (α=0,05).

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера (α=0,05), найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6. Осуществить прогнозирование среднего значения показателя Y при уровне значимости α=0,1, если прогнозное значение фактора Х составит 80% от его максимального значения.

7. Представить графически: фактические и модельные значения Y, точки прогноза.

8. Составить уравнения нелинейной регрессии:

Привести графики построенных уравнений регрессии.

9. Для указанных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

1. Линейная модель имеет вид:

Параметры уравнения линейной регрессии найдем по формулам

Расчет значения параметров представлен в табл. 2.

| t | y | x | yx |  |  |  |  |  |  |  |

| 1 | 43 | 33 | 1419 | 1089 | 42,236 | 0,764 | 0,584 | 90,25 | 88,36 | 0,018 |

| 2 | 27 | 17 | 459 | 289 | 27,692 | -0,692 | 0,479 | 42,25 | 43,56 | 0,026 |

| 3 | 32 | 23 | 736 | 529 | 33,146 | -1,146 | 1,313 | 0,25 | 2,56 | 0,036 |

| 4 | 29 | 17 | 493 | 289 | 27,692 | 1,308 | 1,711 | 42,25 | 21,16 | 0,045 |

| 5 | 45 | 36 | 1620 | 1296 | 44,963 | 0,037 | 0,001 | 156,25 | 129,96 | 0,001 |

| 6 | 35 | 25 | 875 | 625 | 34,964 | 0,036 | 0,001 | 2,25 | 1,96 | 0,001 |

| 7 | 47 | 39 | 1833 | 1521 | 47,69 | -0,69 | 0,476 | 240,25 | 179,56 | 0,015 |

| 8 | 32 | 20 | 640 | 400 | 30,419 | 1,581 | 2,500 | 12,25 | 2,56 | 0,049 |

| 9 | 22 | 13 | 286 | 169 | 24,056 | -2,056 | 4,227 | 110,25 | 134,56 | 0,093 |

| 10 | 24 | 12 | 288 | 144 | 23,147 | 0,853 | 0,728 | 132,25 | 92,16 | 0,036 |

| ∑ | 336 | 235 | 8649 | 6351 | 12,020 | 828,5 | 696,4 | 0,32 | ||

| Средн. | 33,6 | 23,5 | 864,9 | 635,1 |

Определим параметры линейной модели

Линейная модель имеет вид

Коэффициент регрессии  показывает, что выпуск продукции Y возрастает в среднем на 0,909 млн. руб. при увеличении объема капиталовложений Х на 1 млн. руб.

показывает, что выпуск продукции Y возрастает в среднем на 0,909 млн. руб. при увеличении объема капиталовложений Х на 1 млн. руб.

2. Вычислим остатки  , остаточную сумму квадратов

, остаточную сумму квадратов  , найдем остаточную дисперсию

, найдем остаточную дисперсию  по формуле:

по формуле:

Расчеты представлены в табл. 2.

Рис. 1. График остатков ε.

3. Проверим выполнение предпосылок МНК на основе критерия Дарбина-Уотсона.

|  |

| 0,584 | |

| 2,120 | 0,479 |

| 0,206 | 1,313 |

| 6,022 | 1,711 |

| 1,615 | 0,001 |

| 0,000 | 0,001 |

| 0,527 | 0,476 |

| 5,157 | 2,500 |

| 13,228 | 4,227 |

| 2,462 | 0,728 |

| 31,337 | 12,020 |

d1=0,88; d2=1,32 для α=0,05, n=10, k=1.

,

,

значит, ряд остатков не коррелирован.

4. Осуществим проверку значимости параметров уравнения на основе t-критерия Стьюдента. (α=0,05).

для ν=8; α=0,05.

для ν=8; α=0,05.

Расчет значения  произведен в табл. 2. Получим:

произведен в табл. 2. Получим:

Так как  , то можно сделать вывод, что коэффициенты регрессии a и b с вероятностью 0,95 значимы.

, то можно сделать вывод, что коэффициенты регрессии a и b с вероятностью 0,95 значимы.

5. Найдем коэффициент корреляции по формуле

Расчеты произведем в табл. 2.

Значит, . Т.о. связь между объемом капиталовложений Х и выпуском продукции Y можно считать тесной, т.к.

. Т.о. связь между объемом капиталовложений Х и выпуском продукции Y можно считать тесной, т.к.  .

.

Коэффициент детерминации найдем по формуле  . Значит, вариация объема выпуска продукции Y на 98,4% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска продукции Y на 98,4% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения регрессии с помощью F-критерия Фишера

Fтаб=5,32, т.к. k1=1, k2=8, α=0,05

т.к. F значительно больше Fтабл, то можно сделать вывод, что уравнение регрессии с вероятностью 95% статистически значимо.

Оценим точность модели на основе использования средней относительной ошибки аппроксимации.

Расчеты произведены в табл. 2.

,

,

значит, линейную модель можно считать точной, т.к. Е Fтабл (10,692>5,32),

значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 14,45%.

8. б) Построим степенную модель, которая имеет вид

Проведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

Расчет неизвестных параметров произведем в табл. 5.

| t | y | x | Y | Х | YХ |  | |  | | |

| 1 | 43 | 33 | 1,633 | 1,519 | 2,481 | 2,307 | 42,166 | 0,834 | 0,696 | 0,019 |

| 2 | 27 | 17 | 1,431 | 1,23 | 1,760 | 1,513 | 27,930 | -0,930 | 0,865 | 0,034 |

| 3 | 32 | 23 | 1,505 | 1,362 | 2,050 | 1,855 | 33,697 | -1,697 | 2,880 | 0,053 |

| 4 | 29 | 17 | 1,462 | 1,23 | 1,798 | 1,513 | 27,930 | 1,070 | 1,145 | 0,037 |

| 5 | 45 | 36 | 1,653 | 1,556 | 2,572 | 2,421 | 44,507 | 0,493 | 0,243 | 0,011 |

| 6 | 35 | 25 | 1,544 | 1,398 | 2,159 | 1,954 | 35,488 | -0,488 | 0,238 | 0,014 |

| 7 | 47 | 39 | 1,672 | 1,591 | 2,660 | 2,531 | 46,775 | 0,225 | 0,051 | 0,005 |

| 8 | 32 | 20 | 1,505 | 1,301 | 1,958 | 1,693 | 30,896 | 1,104 | 1,219 | 0,035 |

| 9 | 22 | 13 | 1,342 | 1,114 | 1,495 | 1,241 | 23,644 | -1,644 | 2,703 | 0,075 |

| 10 | 24 | 12 | 1,380 | 1,079 | 1,489 | 1,164 | 22,498 | 1,502 | 2,256 | 0,063 |

| ∑ | 336 | 235 | 15,127 | 13,380 | 20,422 | 18,192 | 12,296 | 0,346 | ||

| Cредн | 33,6 | 23,5 | 1,513 | 1,338 | 2,042 | 1,819 |

Получим

Перейдем к исходным переменным путем потенцирования данного уравнения.

Найдем индекс корреляции.

,

,

значит, связь между объемом капиталовложений Х и выпуском продукции Y тесная, т.к. .

Индекс детерминации найдем по формуле  . Значит, вариация объема выпуска продукции Y на 98,2% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска продукции Y на 98,2% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения на основе F-критерия Фишера.

F>Fтабл (436,448>5,32), значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 3,46%. Модель точная.

8. в) Составим показательную модель, уравнение которой имеет вид:

Проведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

| t | y | x | Y | Yx | | | | | |

| 1 | 43 | 33 | 1,633 | 53,889 | 1089 | 42,343 | 0,657 | 0,432 | 0,015 |

| 2 | 27 | 17 | 1,431 | 24,327 | 289 | 27,220 | -0,220 | 0,048 | 0,008 |

| 3 | 32 | 23 | 1,505 | 34,615 | 529 | 32,126 | -0,126 | 0,016 | 0,004 |

| 4 | 29 | 17 | 1,462 | 24,854 | 289 | 27,220 | 1,780 | 3,168 | 0,061 |

| 5 | 45 | 36 | 1,653 | 59,508 | 1296 | 46,001 | -1,001 | 1,002 | 0,022 |

| 6 | 35 | 25 | 1,544 | 38,600 | 625 | 33,950 | 1,050 | 1,102 | 0,030 |

| 7 | 47 | 39 | 1,672 | 65,208 | 1521 | 49,974 | -2,974 | 8,845 | 0,063 |

| 8 | 32 | 20 | 1,505 | 30,100 | 400 | 29,571 | 2,429 | 5,900 | 0,076 |

| 9 | 22 | 13 | 1,342 | 17,446 | 169 | 24,374 | -2,374 | 5,636 | 0,108 |

| 10 | 24 | 12 | 1,380 | 16,560 | 144 | 23,710 | 0,290 | 0,084 | 0,012 |

| ∑ | 336 | 235 | 15,127 | 365,107 | 6351 | 26,233 | 0,399 | ||

| Средн | 33,6 | 23,5 | 1,513 | 36,511 | 635,1 |

Перейдем к исходным переменным, выполнив потенцирование уравнения.

Найдем индекс корреляции.

,

,

значит, связь между объемом капиталовложений Х и выпуском продукции Y тесная, т.к. .

Индекс детерминации найдем по формуле  . Значит, вариация объема выпуска продукции Y на 96,2% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска продукции Y на 96,2% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения на основе F-критерия Фишера.

значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 3,99%. Модель точная.

9. Сравним полученные модели.

| Модель регрессии |  |  | F-критерий |  |

| Линейная | 0,992 | 0,984 | 492 | 3,2 |

| Гиперболическая | 0,756 | 0,572 | 10,692 | 14,45 |

| Степенная | 0,991 | 0,982 | 436,448 | 3,46 |

| Показательная | 0,981 | 0,962 | 202,528 | 3,99 |

Наилучшей моделью является линейная модель (по максимуму критерия корреляции, детерминации, F-критерия и минимальной средней ошибке аппроксимации).

Рис. 3. Построенные уравнения регрессии.

Для каждого варианта даны по две СФМ, которые записаны в виде матриц коэффициентов модели. Необходимо записать системы одновременных уравнений и проверить обе системы на идентифицируемость.

| Номер варианта | Номер уравнения | Задача 2а | Задача 2б | ||||||||||||

| переменные | переменные | ||||||||||||||

| y1 | y2 | y3 | x1 | x2 | x3 | x4 | y1 | y2 | y3 | x1 | x2 | x3 | x4 | ||

| 6 | 1 | -1 | b12 | b13 | a11 | a12 | 0 | 0 | -1 | 0 | b13 | a11 | a12 | 0 | a14 |

| 2 | b21 | -1 | b23 | a21 | 0 | 0 | a24 | b21 | -1 | 0 | a21 | 0 | a23 | a24 | |

| 3 | 0 | b32 | -1 | a31 | a32 | a33 | 0 | b31 | 0 | -1 | a31 | a32 | 0 | a34 | |

a) CФМ имеет вид:

Проверим систему на идентифицируемость. Для этого проверим каждое уравнение системы на выполнение необходимого и достаточного условия идентификации.

1) В 1-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3). В нем отсутствуют экзогенные переменные х3, х4 (D=2). Необходимое условие идентификации

Для проверки на достаточное условие идентификации составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| х3 | х4 | |

| 2 | 0 | а24 |

| 3 | а33 | 0 |

Составим матрицу из коэффициентов

Определитель матрицы не равен 0, ранг равен 2. достаточное условие идентификации выполняется и 1-е уравнение точно идентифицируемо.

2) Во 2-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3); отсутствуют экзогенные х2, х3 (D=2).

2+1=3 — необходимое условие идентификации выполнено.

Для проверки на достаточное условие составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| х2 | х3 | |

| 1 | а12 | 0 |

| 3 | а32 | а33 |

Определитель не равен 0, ранг матрицы равен 2, достаточное условие идентификации выполняется. 2-е уравнение точно идентифицируемо.

3) В 3-м уравнении 2 эндогенные переменные y2, y3 (Н=2); отсутствует 1 экзогенная х4 (D=1).

1+1=2 — необходимое условие идентификации выполняется.

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у1 | х4 | |

| 1 | -1 | 0 |

| 3 | b21 | а24 |

Определитель не равен 0, ранг матрицы равен 2-м, достаточное условие идентификации выполняется. 3-е уравнение точно идентифицируемо.

Т.о, если все 3 уравнения идентифицируемы, то и СФМ идентифицируема.

б) СФМ имеет вид:

Проверим систему на идентифицируемость, для этого проверим каждое уравнение на выполнение необходимого и достаточного условия идентификации.

1) В 1-м уравнении 2 эндогенных переменных y1, y3 (Н=2); отсутствующая экзогенная переменная х3 (D=1).

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у2 | х3 | |

| 2 | -1 | а23 |

| 3 | 0 | 0 |

Достаточное условие не выполнено, уравнение не идентифицируемо.

2) Во 2-м уравнении 2 эндогенных переменных y1, y2 (Н=2). Отсутствующая экзогенная переменная х2 (D=1). Необходимое условие D+1=H выполняется.

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у3 | х2 | |

| 1 | b13 | а12 |

| 3 | -1 | a32 |

Необходимое условие идентификации выполняется. 2-е уравнение точно идентифицируемо.

3) В 3-м уравнении 2 эндогенных переменных y1, y3 (Н=2); отсутствующая экзогенная переменная х3 (D=1). Необходимое условие D+1=H выполняется. Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у2 | х3 | |

| 1 | 0 | 0 |

| 2 | -1 | a23 |

Достаточное условие не выполняется. 3-е уравнение не идентифицируемо.

Т.к. 1-е и 3-е уравнения не идентифицируемы, то и вся СФМ не является идентифицируемой.

Ответ: а) СФМ идентифицируема; б) СФМ не является идентифицируемой.

По данным таблицы для своего варианта, используя косвенный метод наименьших квадратов, построить структурную форму модели вида:

| Вариант | n | y1 | y2 | x1 | x2 |

| 6 | 1 | 77,5 | 70,7 | 1 | 12 |

| 2 | 100,6 | 94,9 | 2 | 16 | |

| 3 | 143,5 | 151,8 | 7 | 20 | |

| 4 | 97,1 | 120,9 | 8 | 10 | |

| 5 | 63,6 | 83,4 | 6 | 5 | |

| 6 | 75,3 | 84,5 | 4 | 9 |

Структурную модель преобразуем в приведенную форму модели.

Для нахождения коэффициентов первого приведенного уравнения используем систему нормальных уравнений.

Расчеты произведем в табл. 2.3.

| n | y1 | y2 | x1 | x2 |  |  |  |  |  |  |  |

| 1 | 77,5 | 70,7 | 1 | 12 | 77,5 | 1 | 12 | 930 | 144 | 70,7 | 848,4 |

| 2 | 100,6 | 94,9 | 2 | 16 | 201,2 | 4 | 32 | 1609,6 | 256 | 189,8 | 1518,4 |

| 3 | 143,5 | 151,8 | 7 | 20 | 1004,5 | 49 | 140 | 2870 | 400 | 1062,6 | 3036 |

| 4 | 97,1 | 120,9 | 8 | 10 | 776,8 | 64 | 80 | 971 | 100 | 967,2 | 1209 |

| 5 | 63,6 | 83,4 | 6 | 5 | 381,6 | 36 | 30 | 318 | 25 | 500,4 | 417 |

| 6 | 75,3 | 84,5 | 4 | 9 | 301,2 | 16 | 36 | 677,7 | 81 | 338 | 760,5 |

| ∑ | 557,6 | 606,2 | 28 | 72 | 2742,8 | 170 | 330 | 7376,3 | 1006 | 3128,7 | 7789,3 |

| средн. | 92,933 | 101,033 | 4,667 | 12 |

Подставив полученные значения в систему нормальных уравнений.

Решение этих уравнений дает значения d11=5,233; d12=5,616.

1-e уравнение ПФМ имеет вид:

Для нахождения коэффициентов d2k второго приведенного уравнения используем следующую систему нормальных уравнений

Расчеты произведем в табл. 2.3.

Подставив полученные значения в систему нормальных уравнений, получим

Решение этой системы дает значения d21=9,288; d22=4,696.

2-е уравнение ПФМ имеет вид

Для перехода от ПФМ к СФМ найдем х2 из второго уравнения.

Подставив это выражение в 1-е уравнение, найдем структурное уравнение.

т.о. b12=1,196; a11=-5,875.

Найдем х1 из 1-го уравнения ПФМ

Подставив это выражение во 2-е уравнение ПФМ, найдем структурное уравнение.

т.о. b21=1,775; a22=-5,272

Свободные члены СФМ находим из уравнений

линейныйрегрессия детерминация аппроксимация квадрат

http://poisk-ru.ru/s16261t6.html

http://www.bestreferat.ru/referat-213988.html