Экономический смысл уравнения множественной регрессии

Вид множественной линейной модели регрессионного анализа: Y = b0 + b1xi1 + . + bjxij + . + bkxik + ei где ei — случайные ошибки наблюдения, независимые между собой, имеют нулевую среднюю и дисперсию s.

Назначение множественной регрессии : анализ связи между несколькими независимыми переменными и зависимой переменной.

Экономический смысл параметров множественной регрессии

Коэффициент множественной регрессии bj показывает, на какую величину в среднем изменится результативный признак Y, если переменную Xj увеличить на единицу измерения, т. е. является нормативным коэффициентом.

Матричная запись множественной линейной модели регрессионного анализа: Y = Xb + e где Y — случайный вектор — столбец размерности (n x 1) наблюдаемых значений результативного признака (y1, y2. yn);

X — матрица размерности [n x (k+1)] наблюдаемых значений аргументов;

b — вектор — столбец размерности [(k+1) x 1] неизвестных, подлежащих оценке параметров (коэффициентов регрессии) модели;

e — случайный вектор — столбец размерности (n x 1) ошибок наблюдений (остатков).

На практике рекомендуется, чтобы n превышало k не менее, чем в три раза.

Задачи регрессионного анализа

Основная задача регрессионного анализа заключается в нахождении по выборке объемом n оценки неизвестных коэффициентов регрессии b0, b1. bk. Задачи регрессионного анализа состоят в том, чтобы по имеющимся статистическим данным для переменных Xi и Y:

- получить наилучшие оценки неизвестных параметров b0, b1. bk;

- проверить статистические гипотезы о параметрах модели;

- проверить, достаточно ли хорошо модель согласуется со статистическими данными (адекватность модели данным наблюдений).

Построение моделей множественной регрессии состоит из следующих этапов:

- выбор формы связи (уравнения регрессии);

- определение параметров выбранного уравнения;

- анализ качества уравнения и поверка адекватности уравнения эмпирическим данным, совершенствование уравнения.

Множественная регрессия:

- Множественная регрессия с одной переменной

- Множественная регрессия с двумя переменными

- Множественная регрессия с тремя переменными

Пример решения нахождения модели множественной регрессии

Модель множественной регрессии вида Y = b 0 +b 1 X 1 + b 2 X 2 ;

1) Найтинеизвестные b 0 , b 1 ,b 2 можно, решим систему трехлинейных уравнений с тремя неизвестными b 0 ,b 1 ,b 2 :

Для решения системы можете воспользоваться решение системы методом Крамера

2) Или использовав формулы

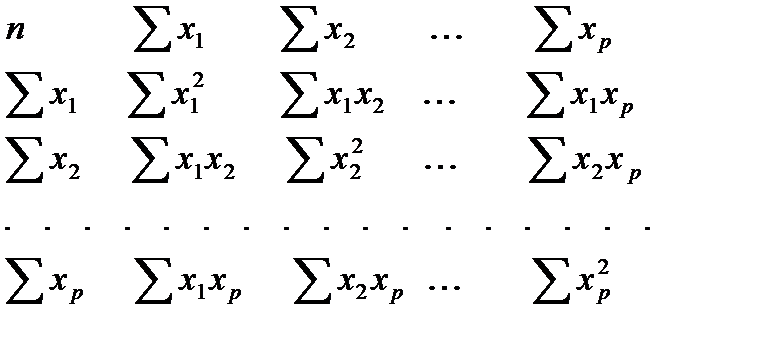

Для этого строим таблицу вида:

| Y | x 1 | x 2 | (y-y ср ) 2 | (x 1 -x 1ср ) 2 | (x 2 -x 2ср ) 2 | (y-y ср )(x 1 -x 1ср ) | (y-y ср )(x 2 -x 2ср ) | (x 1 -x 1ср )(x 2 -x 2ср ) |

Выборочные дисперсии эмпирических коэффициентов множественной регрессии можно определить следующим образом:

Здесь z’ jj — j-тый диагональный элемент матрицы Z -1 =(X T X) -1 .

Приэтом:

где m — количество объясняющихпеременных модели.

В частности, для уравнения множественной регрессии Y = b 0 + b 1 X 1 + b 2 X 2 с двумя объясняющими переменными используются следующие формулы:

Или

или

,

, ,

, .

.

Здесьr 12 — выборочный коэффициент корреляции между объясняющимипеременными X 1 и X 2 ; Sb j — стандартная ошибкакоэффициента регрессии; S — стандартная ошибка множественной регрессии (несмещенная оценка).

По аналогии с парной регрессией после определения точечных оценокb j коэффициентов β j (j=1,2,…,m) теоретического уравнения множественной регрессии могут быть рассчитаны интервальные оценки указанных коэффициентов.

Доверительный интервал, накрывающий с надежностью (1- α ) неизвестное значение параметра β j, определяется как

Экономический смысл параметров множественной регрессии

Вопрос. Множественная регрессия: суть; спецификация модели; линейные и нелинейные модели; критерии для определения параметров модели.

Множественная регрессия – уравнение связи с несколькими независимыми переменными:

, где y — зависимая переменная (результативный признак);

, где y — зависимая переменная (результативный признак);

— независимые переменные (факторы).

— независимые переменные (факторы).

Вид множественной линейной модели регрессионного анализа:

где ei — случайные ошибки наблюдения, независимые между собой, имеют нулевую среднюю и дисперсию s.

Экономический смысл параметров множественной регрессии.

Коэффициент множественной регрессии bj показывает, на какую величину в среднем изменится результативный признак Y, если переменную Xj увеличить на единицу измерения, т. е. является нормативным коэффициентом.

Для построения уравнения множественной регрессии чаще используются следующие функции:

линейная –  ; степенная –

; степенная –

показательная —  ; экспоненциальная –

; экспоненциальная –

гиперболическая —  .;

.;

полиномиальная —

Ввиду четкой интерпретации параметров наиболее широко используются линейные и степенные функции.

Коэффициенты b1, b2, …, bn – коэффициенты регрессии или частной регрессии.

Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменном значении других факторов, закрепленных на среднем уровне.

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). При его применении строится система нормальных уравнений, решение которой и позволяют получить оценки параметров регрессии.

Для нахождения коэффициентов:

;

;

Для ее решения может быть применен метод определителей:

,

,  ,…,

,…,  ,.

,.

где Δ – главный определитель.

где Δ – главный определитель.

,

,  , …,

, …,  — частные определители, которые получаются путем замены соответствующего столбца матрицы определителя системы данными левой части системы.

— частные определители, которые получаются путем замены соответствующего столбца матрицы определителя системы данными левой части системы.

Множественная (многофакторная) регрессия

Уравнение множественной регрессии имеет вид

СЛАД 8

, (1)

, (1)

где y – зависимая переменная (результативный признак);

— независимые переменные (факторы).

— независимые переменные (факторы).

Такого рода уравнение может использоваться при изучении потребления. Тогда коэффициенты  — частные производные потребления y по соответствующим факторам

— частные производные потребления y по соответствующим факторам  :

:  в предположении, что все остальные постоянны.

в предположении, что все остальные постоянны.

Множественная регрессия – один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии – построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели. Она включает в себя два круга вопросов:

— выбор вида уравнения регрессии.

Включение в уравнение множественной регрессии того или иного набора факторов связано, прежде всего, с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность. Например, в модели стоимости объектов недвижимости учитывается место нахождения недвижимости; районы могут быть проранжированы.

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми. Так, в уравнении  предполагается, что факторы

предполагается, что факторы  независимы друг от друга, т.е.

независимы друг от друга, т.е.  . Тогда можно говорить, что параметр

. Тогда можно говорить, что параметр  измеряет силу влияния фактора

измеряет силу влияния фактора  на результат y при неизменном значении фактора

на результат y при неизменном значении фактора  . Если же

. Если же  , то с изменением фактора , не может оставаться неизменным. Отсюда

, то с изменением фактора , не может оставаться неизменным. Отсюда  и

и  нельзя интерпретировать как показатели раздельного влияния и на y.

нельзя интерпретировать как показатели раздельного влияния и на y.

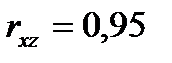

Пример. Рассмотрим регрессию себестоимости единицы продукции y (руб.) от заработной платы работника x (руб.) и производительности его труда z (единиц в час)  . Коэффициент регрессии при переменной z показывает, что с ростом производительности труда на 1 ед. себестоимость единицы продукции снижается в среднем на 10 руб. при постоянном уровне оплаты труда. Вместе с тем параметр при x нельзя интерпретировать как снижение себестоимости единицы продукции за счет роста заработной платы. Отрицательное значение коэффициента регрессии при переменной x в данном случае обусловлено высокой корреляцией между x и z (

. Коэффициент регрессии при переменной z показывает, что с ростом производительности труда на 1 ед. себестоимость единицы продукции снижается в среднем на 10 руб. при постоянном уровне оплаты труда. Вместе с тем параметр при x нельзя интерпретировать как снижение себестоимости единицы продукции за счет роста заработной платы. Отрицательное значение коэффициента регрессии при переменной x в данном случае обусловлено высокой корреляцией между x и z (  ). Поэтому роста заработной платы при неизменности производительности труда (если не брать во внимание проблемы инфляции) быть не может.

). Поэтому роста заработной платы при неизменности производительности труда (если не брать во внимание проблемы инфляции) быть не может.

Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если  . Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. В результате вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности.

. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. В результате вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности.

Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий:

1. параметры линейной регрессии теряют экономический смысл;

2. оценки параметров ненадежны, что делает модель непригодной для анализа и прогнозирования.

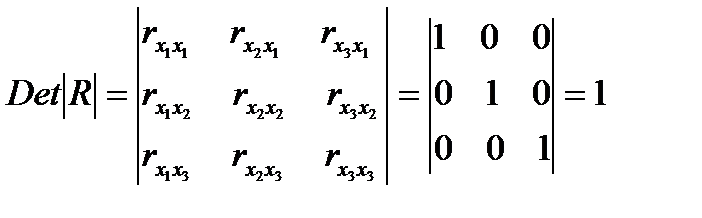

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если бы факторы не коррелировали между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной матрицей, поскольку все недиагональные элементы были бы равны нулю.

Так, для включающего три объясняющих переменных уравнения  матрица коэффициентов корреляции между факторами имела бы определитель, равный единице.

матрица коэффициентов корреляции между факторами имела бы определитель, равный единице.

, т.к.

, т.к.  .

.

Если же, наоборот, между факторами существует полная линейная зависимость и все коэффициенты корреляции равны единице, то определитель такой матрицы равен нулю:  .

.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы, тем меньше мультиколлинеарность факторов.

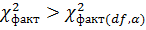

Проверка мультиколлинеарности факторов может быть проведена методом испытания гипотезы о независимости переменных H0:  . Доказано, что величина

. Доказано, что величина

имеет приближенное распределение  с

с  степенями свободы. Если фактическое значение

степенями свободы. Если фактическое значение  превосходит табличное (критическое)

превосходит табличное (критическое)  , то гипотеза H0 отклоняется. Это означает, что

, то гипотеза H0 отклоняется. Это означает, что  , недиагональные ненулевые коэффициенты корреляции указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

, недиагональные ненулевые коэффициенты корреляции указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

Как и в парной зависимости, возможны разные виды уравнений множественной регрессии: линейные и нелинейные. Ввиду четкой интерпретации параметров наиболее широко используются линейная и степенная функции.

В линейной множественной регрессии  параметры при x называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменном значении других факторов, закрепленных на среднем уровне.

параметры при x называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменном значении других факторов, закрепленных на среднем уровне.

Пример. Предположим, что зависимость расходов на продукты питания по совокупности семей характеризуется следующим уравнением:

,

,

где y – расходы семьи за месяц на продукты питания, тыс. руб.;

— месячный доход на одного члена семьи, тыс. руб.;

— размер семьи, человек.

— размер семьи, человек.

Анализ данного уравнения позволяет сделать вывод: с ростом дохода на одного члена семьи на 1 тыс. рублей расходы на питание возрастут в среднем на 350 рублей при том же среднем размере семьи. Иными словами, 35% дополнительных семейных расходов тратится на питание. Увеличение размера семьи при тех же ее доходах предполагает дополнительный рост расходов на питание на 730 рублей.

Параметр a не подлежит экономической интерпретации.

В степенной функции

(2)

(2)

коэффициенты  являются коэффициентами эластичности. Они показывают, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1% при неизменности действия других факторов. Этот вид уравнения регрессии получил наибольшее распространение в производственных функциях, в исследованиях спроса и потребления.

являются коэффициентами эластичности. Они показывают, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1% при неизменности действия других факторов. Этот вид уравнения регрессии получил наибольшее распространение в производственных функциях, в исследованиях спроса и потребления.

Пример. Предположим, что при исследовании спроса на мясо получено уравнение  ,

,

где y – количество спрашиваемого мяса;

— цена;

— доход.

— доход.

Следовательно, рост цен на 1% при том же доходе вызывает снижение спроса в среднем на 2,63%. Увеличение дохода на 1% обусловливает при неизменных ценах рост спроса на 1,11%.

Возможны и другие линеаризуемые функции для построения уравнения множественной регрессии:

; (3)

; (3)

, (4)

, (4)

которая используется при обратных связях признаков.

Стандартные компьютерные программы обработки регрессионного анализа позволяют перебирать различные функции и выбирать ту из них, для которой остаточная дисперсия и ошибка аппроксимации минимальны, а коэффициент детерминации максимален.

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). Для линейных и нелинейных уравнений, приводимых к линейным, строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии:

СЛАД 9

. (5)

. (5)

Для ее решения может быть применен метод определителей

, (6)

, (6)

где Δ – определитель матрицы;

— частные определители, которые получаются путем замены соответствующего столбца матрицы данными левой части системы.

— частные определители, которые получаются путем замены соответствующего столбца матрицы данными левой части системы.

При этом определитель системы

. (7)

. (7)

СЛАД 10

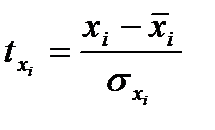

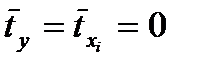

Другой вид уравнений множественной регрессии – уравнение регрессии в стандартизованном масштабе

, (8)

, (8)

где  — стандартизованные переменные:

— стандартизованные переменные:

,

,  , (9)

, (9)

для которых среднее значение равно нулю  , а среднее квадратическое отклонение равно единице

, а среднее квадратическое отклонение равно единице  ;

;

β – стандартизованные коэффициенты регрессии.

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Стандартизованные β – коэффициенты определяются из следующей системы уравнений:

СЛАД 11

(10)

(10)

Стандартизованные коэффициенты регрессии показывают, на сколько сигм изменится в среднем результат, если соответствующий фактор  изменится на одну сигму при неизменном среднем уровне других факторов.

изменится на одну сигму при неизменном среднем уровне других факторов.

Стандартизованные коэффициенты  сравнимы между собой. Сравнивая их друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом основное достоинство стандартизованных коэффициентов регрессии в отличие от коэффициентов «чистой» регрессии, которые несравнимы между собой.

сравнимы между собой. Сравнивая их друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом основное достоинство стандартизованных коэффициентов регрессии в отличие от коэффициентов «чистой» регрессии, которые несравнимы между собой.

Пример. Пусть функция издержек производства y (тыс. руб.) характеризуется уравнением вида  ,

,

где  — основные производственные фонды (ОПФ) (тыс. руб.);

— основные производственные фонды (ОПФ) (тыс. руб.);

— численность занятых в производстве (чел.).

— численность занятых в производстве (чел.).

Анализируя его, видим, что при той же занятости дополнительный рост стоимости ОПФ на 1 тыс. руб. влечет за собой увеличение затрат в среднем на 1,2 тыс. руб., а увеличение численности занятых на одного человека способствует при той же технической оснащенности предприятий росту затрат в среднем на 1,1 тыс. руб.

Однако это не означает, что фактор оказывает более сильное влияние на издержки производства по сравнению с фактором . Такое сравнение возможно, если обратиться к уравнению регрессии в стандартизованном масштабе. Предположим, оно выглядит так:  . Это означает, что с ростом фактора на одну сигму при неизменной численности занятых затраты на продукцию увеличиваются в среднем на 0,5 сигмы. Так как

. Это означает, что с ростом фактора на одну сигму при неизменной численности занятых затраты на продукцию увеличиваются в среднем на 0,5 сигмы. Так как  (0,5

(0,5

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала.

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

http://sdamzavas.net/3-2054.html

http://zdamsam.ru/a61238.html