Тест: Ответы на тест по эконометрике

Тема: Ответы на тест по эконометрике

Тип: Тест | Размер: 16.37K | Скачано: 445 | Добавлен 26.01.10 в 15:48 | Рейтинг: +30 | Еще Тесты

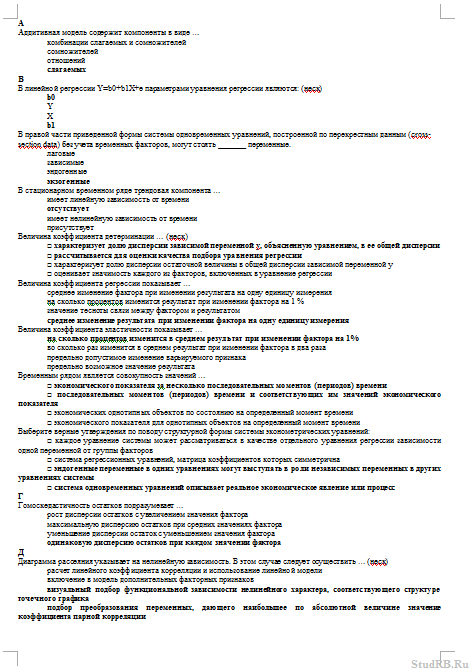

А

Аддитивная модель содержит компоненты в виде …

комбинации слагаемых и сомножителей

слагаемых

В

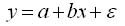

В линейной регрессии Y=b0+b1X+e параметрами уравнения регрессии являются: (неск)

b0

b1

В правой части приведенной формы системы одновременных уравнений, построенной по перекрестным данным (cross-section data) без учета временных факторов, могут стоять _______ переменные.

экзогенные

В стационарном временном ряде трендовая компонента …

имеет линейную зависимость от времени

отсутствует

имеет нелинейную зависимость от времени

Величина коэффициента детерминации … (неск)

характеризует долю дисперсии зависимой переменной y, объясненную уравнением, в ее общей дисперсии

рассчитывается для оценки качества подбора уравнения регрессии

характеризует долю дисперсии остаточной величины в общей дисперсии зависимой переменной у

оценивает значимость каждого из факторов, включенных в уравнение регрессии

Величина коэффициента регрессии показывает …

среднее изменение фактора при изменении результата на одну единицу измерения

на сколько процентов изменится результат при изменении фактора на 1 %

значение тесноты связи между фактором и результатом

среднее изменение результата при изменении фактора на одну единицу измерения

Величина коэффициента эластичности показывает …

на сколько процентов изменится в среднем результат при изменении фактора на 1%

во сколько раз изменится в среднем результат при изменении фактора в два раза

предельно допустимое изменение варьируемого признака

предельно возможное значение результата

Временным рядом является совокупность значений …

экономического показателя за несколько последовательных моментов (периодов) времени

последовательных моментов (периодов) времени и соответствующих им значений экономического показателя

экономических однотипных объектов по состоянию на определенный момент времени

экономического показателя для однотипных объектов на определенный момент времени

Выберите верные утверждения по поводу структурной формы системы эконометрических уравнений:

каждое уравнение системы может рассматриваться в качестве отдельного уравнения регрессии зависимости одной переменной от группы факторов

система регрессионных уравнений, матрица коэффициентов которых симметрична

эндогенные переменные в одних уравнениях могут выступать в роли независимых переменных в других уравнениях системы

система одновременных уравнений описывает реальное экономическое явление или процесс

Г

Гомоскедастичность остатков подразумевает …

рост дисперсии остатков с увеличением значения фактора

максимальную дисперсию остатков при средних значениях фактора

уменьшение дисперсии остаток с уменьшением значения фактора

одинаковую дисперсию остатков при каждом значении фактора

Д

Диаграмма рассеяния указывает на нелинейную зависимость. В этом случае следует осуществить … (неск)

расчет линейного коэффициента корреляции и использование линейной модели

включение в модель дополнительных факторных признаков

визуальный подбор функциональной зависимости нелинейного характера, соответствующего структуре точечного графика

подбор преобразования переменных, дающего наибольшее по абсолютной величине значение коэффициента парной корреляции

Для линейного уравнения регрессии у = а + bx + e метод наименьших квадратов используется при оценивании параметров…(неск)

a

b

Для расчета критического значения распределения Стьюдента служат следующие параметры:

количество зависимых переменных

объем выборки и количество объясняющих переменных

уровень значимости

К

К классам эконометрических моделей относятся: (неск)

системы нормальных уравнений

корреляционно – регрессионные модели

модели временных рядов

Компонентами временного ряда являются: (неск)

циклическая (сезонная) компонента

тренд

Корреляция подразумевает наличие связи между …

результатом и случайными факторами

переменными

Косвенный метод наименьших квадратов применим для …

неидентифицируемой системы уравнений

неидентифицируемой системы рекурсивных уравнений

любой системы одновременных уравнений

идентифицируемой системы одновременных уравнений

Коэффициент детерминации рассчитывается для оценки качества…

подбора уравнения регрессии

параметров уравнения регрессии

факторов, не включенных в уравнение регрессии

Коэффициент парной корреляции характеризует тесноту ____ связи между _____ переменными.

линейной … двумя

Критические значения критерия Стьюдента определяются по…

двум степеням свободы

трем и более степеням свободы

уровню значимости и одной степени свободы

М

Метод наименьших квадратов используется для оценивания …

величины коэффициента детерминации

параметров линейной регрессии

величины коэффициента корреляции

средней ошибки аппроксимации

Н

Нелинейным является уравнение регрессии нелинейное относительно входящих в него …

факторов

Несмещенность оценки характеризует …

равенство нулю математического ожидания остатков

наименьшую дисперсию остатков

ее зависимость от объема выборки

увеличение точности ее вычисления с увеличением объема выборки

О

Обобщенный метод наименьших квадратов применяется в случае…

автокорреляции остатков

П

Под автокорреляцией уровней временного ряда подразумевается _____ зависимость между последовательными уровнями ряда.

корреляционная

При выполнении предпосылок МНК оценки параметров регрессии обладают свойствами: (неск)

несмещенность

эффективность

Предпосылками МНК являются … (неск)

случайные отклонения коррелируют друг с другом

гетероскедастичность случайных отклонений

случайные отклонения являются независимыми друг от друга

дисперсия случайных отклонений постоянна для всех наблюдений

Примерами фиктивных переменных могут служить: (неск)

пол

образование

Примером нелинейной зависимости экономических показателей является …

зависимость объема продаж от недели реализации, выраженная линейным трендом

линейная зависимость затрат на производство от объема выпуска продукции

линейная зависимость выручки от величины оборотных средств

классическая гиперболическая зависимость спроса от цены

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками…

однородности выборочной совокупности

спецификации модели

определения случайных воздействий

С

Система эконометрических уравнений включает в себя следующие переменные:

эндогенные

экзогенные

Способами определения структуры временного ряда являются: (неск)

анализ автокорреляционной функции

расчет коэффициентов корреляции между объясняющими переменными

построение коррелограммы

агрегирование данных за определенный промежуток времени

Среди нелинейных эконометрических моделей рассматривают следующие классы нелинейных уравнений: …

внутренне нелинейные

внутреннее линейные

Структурной формой модели называется система ____ уравнений.

взаимосвязанных

Т

Тенденция временного ряда характеризует совокупность факторов, …

оказывающих сезонное воздействие

оказывающих единовременное влияние

оказывающих долговременное влияние и формирующих общую динамику изучаемого показателя

не оказывающих влияние на уровень ряда

У

Укажите верные характеристики коэффициента эластичности:

коэффициент эластичности показывает на сколько процентов изменится значение результирующего фактора при изменении на один процент объясняющего фактора

коэффициент эластичности является постоянной величиной для всех видов моделей

коэффициент эластичности показывает на сколько изменится значение результирующего фактора при изменении объясняющего фактора на одну единицу

по значению коэффициента эластичности можно судить о силе связи объясняющего фактора с результирующим

Укажите последовательность этапов оценки параметров нелинейной регрессии Y = a + b*X + c*X².

3 оцениваются параметры регрессии b0, b1, b2

1 выполняется замена переменной X2 на Z

2 задается спецификация модели в виде Y = b0 + b1*X +b2*Z, где b0 = a; b1 = b; b2 =c

4 определяются исходные параметры из тождеств: a = b0; b = b1; c = b2

Укажите последовательность этапов проведения теста Голдфелда-Квандта для парной линейной регрессии.

4 вычисление статистики Фишера

1 упорядочение наблюдений по возрастанию значений объясняющей переменной

3 оценка сумм квадратов отклонений для регрессий по k-первым и k-последним наблюдений

2 оценка регрессий для k-первых и k-последних наблюдений

Укажите справедливые утверждения по поводу критерия Дарбина-Уотсона: (неск)

позволяет проверить гипотезу о наличии автокорреляции первого порядка

изменяется в пределах от 0 до 4

равен 0 в случае отсутствия автокорреляции

применяется для проверки гипотезы о наличии гетероскедастичности остатков

Укажите существующие классы эконометрических систем: (неск)

система нормальных уравнений

система стандартных уравнений

система одновременных уравнений

система независимых уравнений

Укажите требования к факторам, включаемым в модель множественной линейной регрессии: (неск)

между факторами не должна существовать высокая корреляция

факторы должны быть количественно измеримы

факторы должны иметь одинаковую размерность

факторы должны представлять временные ряды

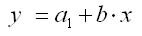

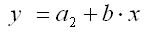

Установите соответствие между названием модели и видом ее уравнения:

3 y = ab x *e;

Установите соответствие между наименованиями элементов уравнения Y=b0+b1X+e и их буквенными обозначениями:

1. параметры регрессии

2. объясняющая переменная

3. объясняемая переменная

4. случайные отклонения

3 Y

4 e

1 b0, b1

2 X

Установите соответствие между эконометрическими терминами и их определениями.

1. автокорреляция уровней временного ряда

2. коэффициент автокорреляции уровней временного ряда

3. автокорреляционная функция

3 последовательность коэффициентов автокорреляции первого, второго и т.д. порядков

4 график зависимости значений автокорреляционной функции от величины лага

1 корреляционная зависимость между последовательными уровнями ряда

2 коэффициент линейной корреляции между последовательными уровнями

Ф

Фиктивными переменными в уравнении множественной регрессии являются …

качественные переменные, преобразованные в количественные

комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

переменные, представляющие простейшие функции от уже включенных в модель переменных

дополнительные количественные переменные, улучшающие решение

Ч

Число степеней свободы общей, факторной и остаточной дисперсий связано …

только с числом единиц совокупности

с числом единиц совокупности и видом уравнения регрессии

характером исследуемых переменных

только с видом уравнения регрессии

Число степеней свободы связано с числом … (неск)

единиц совокупности (количеством наблюдений)

видом уравнения регрессии

Э

раздел экономической теории, связанный с анализом статистической информации

специальный раздел математики, посвященный анализу экономической информации

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Фиктивные переменные в регрессионной модели 1 страница

В линейную модель множественной регрессии, как правило, включаются количественные факторы X1, X2, …, Xp, принимающие значения из некоторого интервала, непрерывного либо дискретного. Однако может возникнуть необходимость учесть влияние на зависимую переменную Y и факторов, не измеряемых в числовой шкале (например, формы собственности предприятия, сезонности, региона, климатических условий, пола работника, его уровня образования и т.п.). Такие качественные факторы могут иметь два и более атрибута (градации). Чтобы ввести качественный фактор в регрессионную модель, его необходимо преобразовать в количественную переменную, т.е. присвоить каждому атрибуту те или иные числовые значения. Эту преобразованную переменную называют фиктивной (условной), а модель регрессии, включающую в себя хотя бы одну фиктивную переменную, называют моделью с переменной структурой. Основной целью построения такой модели является учет влияния неоднородности качественной структуры исследуемой совокупности.

В качестве фиктивных обычно используют бинарные переменные, принимающие только два значения (уровня): «0» или «1». Такие переменные также называются двоичными, дихотомическими, альтернативными, или булевыми. К примеру, если необходимо изучить зависимость общей рентабельностипредприятия Y не только от количественных факторов X1, X2, …, Xp, но и от фактора «форма собственности», то в модель вводят фиктивную переменную Z1, принимающую значения: z1=1 — если предприятие негосударственное и z1=0 — если предприятие государственное.

Регрессионная модель рентабельности, в этом случае, примет вид:

. . | (3.58) |

Параметр регрессии g1 при фиктивной переменной Z1 показывает, на сколько в среднем рентабельность негосударственных предприятий в исследуемой совокупности выше, чем государственных при неизменных значениях остальных факторов X1, X2, …, Xp. Если не учитывать различия, связанные с формой собственности, то они могут либо уйти в остаточную вариацию результата Y, ухудшив модель, либо смешаться с влиянием тех или иных количественных факторов, искажая меру их влияния на Y.

В модель множественной регрессии можно одновременно ввести несколько фиктивных переменных Z1, Z2, …, Zu:

. . | (3.59) |

Обычно значение, равное единице, присваивают фиктивной переменной для той группы исследуемых объектов, у которых значение результата Y предположительно в среднем выше, чем у объектов альтернативной группы. Положительный знак коэффициента уравнения регрессии при фиктивной переменной и его статистическая значимость в дальнейшем подтверждают это предположение. При отрицательном знаке следует сделать обратный вывод.

Применение фиктивной переменной с другими значениями или с большим числом уровней затрудняет содержательную экономическую интерпретацию соответствующего коэффициента уравнения регрессии. Например, если число k уровней качественного признакаболее двух (  ), то в принципе в регрессионную модель можно было бы ввести дискретную переменную, принимающую такое же количество значений. Так, если расширить трактовку фактора «форма собственности» до трех групп: государственные, кооперативные и частные предприятия, то при построении модели рентабельности можно рассматривать три значения (k=3) фиктивной переменной Z1, например: z1=1 — если предприятие государственное, z1=2 — если кооперативное, и z1=3 — если частное. Однако содержательная интерпретация коэффициента уравнения регрессии при Z1 тогда будет невозможна. Вместо этого в модель следует ввести

), то в принципе в регрессионную модель можно было бы ввести дискретную переменную, принимающую такое же количество значений. Так, если расширить трактовку фактора «форма собственности» до трех групп: государственные, кооперативные и частные предприятия, то при построении модели рентабельности можно рассматривать три значения (k=3) фиктивной переменной Z1, например: z1=1 — если предприятие государственное, z1=2 — если кооперативное, и z1=3 — если частное. Однако содержательная интерпретация коэффициента уравнения регрессии при Z1 тогда будет невозможна. Вместо этого в модель следует ввести  бинарных переменных и для учета влияния формы собственности включают

бинарных переменных и для учета влияния формы собственности включают  бинарные переменные — Z11 и Z12:

бинарные переменные — Z11 и Z12:

, , | (3.60) |

где z11=1 — если предприятие частное, z11=0 — во всех остальных случаях; z12=1 — если предприятие кооперативное, z12=0 — во всех остальных случаях.

Третьей бинарной переменной, очевидно, не требуется: еслипредприятие государственное, то это будет отражено парой значений z11=0 и z12=0. Более того, вводить третью бинарную переменную Z13 со значениями z13=1, если предприятие государственное и z13=0 — в остальных случаях, нельзя, так как это приведет к невозможности получения оценок параметров модели при фиктивных переменных методом наименьших квадратов.

Параметры модели при Z11 и Z12 интерпретируются следующим образом. Параметр g11 показывает, на сколько средняя рентабельность частных предприятий при прочих равных условиях выше средней рентабельности государственных предприятий, которые приняты за базу для сравнения. Аналогично параметр g12 показывает превышение средней рентабельности кооперативных предприятий над этим показателем у государственных предприятий.

Модели регрессии (3.58) — (3.60) называются моделями без ограничений. Если значения каких-либо фиктивных переменных равны нулю, то получаются частные модели регрессии. Так, если в модели (3.60) все значения фиктивных переменных равны нулю: z11=0 и z12=0, то получается модель (3.2), которая в этом случае называется базисной моделью, или моделью регрессии с ограничениями. Данная модель является частной моделью государственного предприятия. Частная модель регрессии частного предприятия (z11=1, z12=0) образуется путем добавления параметра g11 к свободному коэффициенту b0:

. . | (3.61) |

Аналогично частная модель кооперативного предприятия (z11=0, z12=1):

. . | (3.62) |

На практике могут использоваться регрессионные модели только с фиктивными переменными-факторами. Пусть, например, изучаются различия в средней стоимости квадратного метра общей площади квартиры (переменная Y), в зависимости от района города, типа дома и этажа (фиктивные переменные Z1, Z2 и Z3 соответственно). Модель регрессии в этом случае может иметь вид:

, , | (3.63) |

где z1=1 — если дом расположен в центральном районе города, z1=0 — если дом расположен в периферийном районе; z2=1 — если дом кирпичный, z2=0 — если дом панельный; z3=1 — если квартира расположена на средних этажах, z3=0 — если квартира расположена на крайних этажах.

Базисной моделью здесь является модель средней стоимости квадратного метра квартиры на крайних этажах (z3=0) в панельном доме (z2=0), расположенном в периферийном районе города (z1=0). Параметр g0 модели (3.63) и показывает среднюю стоимость квадратного метра такой квартиры. Параметр g1 характеризует разницу в средней стоимости квадратного метра квартир, расположенных в центральном и периферийном районах города, параметр g2 — эту разницу в зависимости от типа дома, параметр g3 — в зависимости от этажа.

Параметры модели с фиктивными переменными оцениваются по исходным данным обычным методом наименьших квадратов. Предварительно следует провести проверку на коллинеарность, причем как фиктивных переменных между собой, так и фиктивных переменных с количественными факторами (см. § 3.4).

Уравнение регрессии модели (3.59) выглядит следующим образом:

, , | (3.64) |

После построения уравнения регрессии проверяется его статистическая значимость в целом и значимость отдельных коэффициентов соответственно по критериям Фишера и Стьюдента. Значимость коэффициента при фиктивной переменной на принятом уровне значимости a свидетельствует о существенном (значимом) различии между значениями результата Y для разных уровней фиктивной переменной и, соответственно, групп исследуемых объектов.

Если значимость коэффициентапри фиктивной переменной не установлена, то разница между градациями соответствующего качественного фактора признается несущественной. Если значение t-статистики при этом превышает по абсолютной величине единицу, то фиктивная переменная все же может считаться в какой-то степени информативной. Однако, если t-статистика по абсолютной величине меньше единицы, то соответствующую фиктивную переменную следует исключить из модели и заново построить уравнение регрессии уже без нее. Следует, однако, учитывать, что незначимость коэффициента при фиктивной переменной может быть вызвана и недостаточным объемом выборки.

Возвратимся к рассмотренным выше примерам. Пусть строится модель с одной фиктивной переменной (3.58) и уравнение регрессии будет иметь вид:

. . | (3.65) |

Если коэффициент g1 признается статистически значимым на принятом уровне a, то это означает, что разница между рентабельностью частных и государственных предприятий в исследуемой совокупности признается существенной, а фиктивная переменная Z1 введена в модель обоснованно.

Пусть, к примеру, исследуется зависимость рентабельности однородных предприятий (зависимая переменная Y, %) от стоимости основных фондов (фактор X1, млн. руб.) и формы собственности (фиктивная переменная Z1: z1=1— если предприятие негосударственное, z1=0 — если предприятие государственное), и по имеющимся данным было получено уравнение регрессии

.

.

Базисной моделью здесь является модель рентабельности государственного предприятия (z1=0), уравнение регрессии которой

.

.

Предположим, что коэффициент при фиктивной переменной Z1 оказался статистически значимым на принятом уровне a=0,05. Тогда можно утверждать, что рентабельность негосударственных предприятий в среднем на 4,34 % выше, чем государственных. Коэффициент регрессии при переменной X1 показывает, что рост стоимости основных фондов на 1 млн. руб. приводит в среднем к снижению рентабельности на 0,032 % как государственных, так и негосударственных предприятий.

Уравнение регрессии модели (3.60) выглядит следующим образом:

. . | (3.66) |

Пусть, к примеру, коэффициент g11 оказался статистически значимым, а коэффициент g12 — незначимым. Тогда разница между рентабельностью частных и государственных предприятий признается существенной, а разница между рентабельностью кооперативных и государственных предприятий — несущественной. Если t-статистика коэффициента g12 при этом по абсолютной величине меньше единицы, то фиктивную переменную Z12 следует исключить из модели и перейти к построению модели с одной фиктивной переменной (3.58).

Допустим, исследуется зависимость рентабельности однородных предприятий (зависимая переменная Y, %) от стоимости основных фондов (переменная X1, млн. руб.) и формы собственности (бинарные переменные Z11 и Z12: z11=1 — если предприятие частное, z11=0 — во всех остальных случаях; z12=1 — если предприятие кооперативное, z12=0 — во всех остальных случаях), и было построено уравнение регрессии

.

.

Видно, что рост стоимости основных фондов на 1 млн. руб. приводит к снижению рентабельности всех предприятий в среднем на 0,028 %.

Базисной моделью здесь является модель рентабельности государственного предприятия (z11=0, z12=0), для которой уравнение регрессии

.

.

Пусть коэффициенты при фиктивных переменных Z11 и Z12 оказались статистически значимыми на принятом уровне a=0,05. Уравнение регрессии частной модели рентабельности частного предприятия (z11=1, z12=0) примет вид:

.

.

Таким образом, средняя рентабельность частных предприятий при одинаковой стоимости основных фондов на 2,76 % выше средней рентабельности государственных предприятий.

Аналогично для кооперативных предприятий (z11=0, z12=1) уравнение регрессии частной модели

.

.

Видно, что рентабельность кооперативных предприятий оказалась в среднем на 1,98 % выше рентабельности государственных предприятий.

Разница между коэффициентами при фиктивных переменных Z11 и Z12 —  %, показывает, на сколько в среднем рентабельность частных предприятий выше рентабельности кооперативных предприятий.

%, показывает, на сколько в среднем рентабельность частных предприятий выше рентабельности кооперативных предприятий.

Уравнение регрессии модели только с фиктивными переменными (3.63) будет иметь вид:

. . | (3.67) |

Пусть, например, по имеющимся данным было получено уравнение регрессии модели средней стоимости квадратного метра квартиры

,

,

и все коэффициенты при фиктивных переменныхоказались статистически значимыми на принятом уровне a. Эти коэффициенты интерпретируются следующим образом: средняя стоимость квадратного метра квартиры на крайних этажах (z3=0) в панельном доме (z2=0), расположенном в периферийном районе города (z1=0), составляет 532,1 у.е.; если дом располагается в центральном районе, то средняя стоимость квадратного метра возрастает на 187,6 у.е.; кирпичный дом дополнительно повышает среднюю стоимость квадратного метра на 142,4 у.е., а расположение квартиры на средних этажах — на 92,3 у.е.

Следует иметь в виду, что надежные оценки параметров модели (3.63) могут быть получены только при построении уравнения регрессии по достаточно большому числу наблюдений. Обычно при построении такой модели объем выборки должен превышать число факторов в шесть и более раз.

Решение типовых задач

Пример 3.1

Изучается зависимость чистой годовой прибылистраховой компании (зависимая переменная Y, тыс. руб.) от следующих факторов:

· X1 — годовой размер собственных средств (тыс. руб.);

· X2 — годовой размер страховых резервов (тыс. руб.);

· X3 — годовой размер страховых премий (тыс. руб.);

· X4 — годовой размер страховых выплат (тыс. руб.);

· X5 — численность страховых агентов;

· X6 — форма собственности (0 — государственная, 1 — частная):

| Компания | Y | X1 | X2 | X3 | X4 | X5 | X6 |

| 1. А | |||||||

| 2. Б | |||||||

| 3. В | |||||||

| 4. Г | |||||||

| 5. Д | |||||||

| 6. Е | |||||||

| 7. Ж | |||||||

| 8. З | |||||||

| 9. И | |||||||

| 10. К | |||||||

| 11. Л | |||||||

| 12. М | |||||||

| 13. Н | |||||||

| 14. О | |||||||

| 15. П | |||||||

| 16. Р | |||||||

| 17. С | |||||||

| 18. Т | |||||||

| 19. У | |||||||

| 20. Ф | |||||||

| 21. Х | |||||||

| 22. Ц | |||||||

| 23. Ч | |||||||

| 24. Ш | |||||||

| 25. Щ | |||||||

| 26. Ю | |||||||

| 27. Я |

1. Составить матрицу парных коэффициентов корреляции между всеми исследуемыми переменными и выявить коллинеарные факторы.

2. Построить уравнение линейной регрессии с полным перечнем факторов. Оценить статистическую значимость уравнения и его коэффициентов с помощью критериев Фишера и Стьюдента.

3. Построить уравнение регрессии, не содержащее коллинеарных факторов. Проверить статистическую значимость уравнения и его коэффициентов.

4. Построить уравнение регрессии, содержащее только информативные факторы. Проверить статистическую значимость уравнения и его коэффициентов.

Пункты 5 — 9 относятся к уравнению регрессии, построенному при выполнении пункта 4.

5. Оценить качество и точность уравнения регрессии.

6. Дать экономическую интерпретацию коэффициентам уравнения регрессии и сравнительную оценку силы связи факторов с результатом.

7. Построить график остатков и проверить выполнение предпосылок обычного метода наименьших квадратов.

8. Рассчитать прогнозное значение годовой прибыли Y, если прогнозные значения факторов составят 75 % от своих максимальных значений.

9. Построить доверительный интервал прогноза фактического значения годовой прибыли Y c надежностью 80 %.

Для решения задачи используем табличный процессор EXCEL.

1. С помощью надстройки «Анализ данных… Корреляция» (см. § 5.2) строим матрицу парных коэффициентов корреляции между всеми исследуемыми переменными (табл. 3.3).

| Таблица | 3.3 |

| Матрица парных коэффициентов корреляции |

| Y | X1 | X2 | X3 | X4 | X5 | X6 |

| Y | ||||||

| X1 | 0,519 | |||||

| X2 | -0,273 | 0,030 | ||||

| X3 | 0,610 | 0,813 | -0,116 | |||

| X4 | -0,572 | -0,013 | -0,022 | -0,091 | ||

| X5 | 0,297 | 0,043 | -0,461 | 0,120 | -0,359 | |

| X6 | 0,118 | -0,366 | -0,061 | -0,329 | -0,100 | -0,290 |

Анализ значений коэффициентов корреляции между парами факторов Х1, Х2, …, Х6 показывает, что только коэффициент корреляции между факторами Х1 и Х3 превышает по абсолютной величине 0,8 (выделен в таблице заливкой). Факторы Х1 и Х3 являются, таким образом, коллинеарными.

2. С помощью надстройки «Анализ данных… Регрессия» (см. § 5.3) строим уравнение линейной регрессии с полным перечнем факторов. Результаты регрессионного анализа в EXCEL приведены в табл. 3.4. Уравнение регрессии с полным перечнем факторов имеет вид:

.

.

| Таблица | 3.4 |

| Результаты регрессионного анализа модели с полным перечнем факторов |

| Регрессионная статистика | ||||

| Множественный R | 0,887 | |||

| R-квадрат | 0,787 | |||

| Нормированный R-квадрат | 0,723 | |||

| Стандартная ошибка | 230,3 | |||

| Наблюдения | ||||

| Дисперсионный анализ | ||||

| df | SS | MS | F | Значимость F |

| Регрессия | 3921843,8 | 653640,6 | 12,33 | 8,20E-06 |

| Остаток | 1060461,1 | 53023,1 | ||

| Итого | 4982305,0 | |||

| Уравнение регрессии | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | 541,8 | 610,4 | 0,888 | 0,385 |

| X1 | 0,0680 | 0,0378 | 1,801 | 0,087 |

| X2 | -0,0561 | 0,0359 | -1,562 | 0,134 |

| X3 | 0,0606 | 0,0304 | 1,992 | 0,060 |

| X4 | -0,0998 | 0,0250 | -3,989 | 0,001 |

| X5 | 2,674 | 6,011 | 0,445 | 0,661 |

| X6 | 275,0 | 108,4 | 2,536 | 0,020 |

Проверим статистическую значимость уравнения регрессии. Табличное значение F-критерия Фишера можно определить с помощью встроенной функции EXCEL «FРАСПОБР» (см. § 5.4). Для уровня значимости a=0,05 и чисел степеней свободы числителя (регрессии)  (где p=6 — число факторов в модели) и знаменателя (остатка)

(где p=6 — число факторов в модели) и знаменателя (остатка)  табличное оно составляет Fтаб=2,60.

табличное оно составляет Fтаб=2,60.

Видно, что расчетное значение F-статистики Фишера

превышает табличное (см. «F» втабл. 3.4), что свидетельствует о статистической значимости уравнения регрессии в целом. На этот же факт указывает и то, что вероятность случайного формирования уравнения регрессии в том виде, в котором оно имеется, составляет 8,20×10 -6 (см. «Значимость F» втабл. 3.4), что ниже допустимого уровня значимости a=0,05.

Проверим статистическую значимость коэффициентов уравнения регрессии при факторах Х1, Х2, …, Х6 с помощью t-критерия Стьюдента:

.

.

Табличное значение t-критерия Стьюдента можно определить с помощью встроенной функции EXCEL «СТЬЮДРАСПОБР» (см. § 5.4). Для уровня значимости a=0,05 и числа степеней свободы остатка df=dfост=20 оно составляет tтаб=2,086. Анализ данных в табл. 3.4показывает, что табличное значение t‑критерия Стьюдента превышают по абсолютной величине t-статистики коэффициентов при факторах Х4, Х6, и эти коэффициенты признаются статистически значимыми. На тот же самый факт указывают и значения вероятности случайного формирования коэффициентов, которые ниже допустимого уровня значимости a=0,05 (см. «P-Значение»втабл. 3.4).

Что касается факторов Х1, Х2, Х3 и Х5 (выделены в табл. 3.4 заливкой), то t‑статистики их коэффициентов меньше по абсолютной величине табличного значения t-критерия Стьюдента, а «P-Значение» выше уровня a=0,05. Данные коэффициенты не признаются статистически значимыми.

Фиктивные переменные

В некоторых задачах по эконометрике, может оказаться нужным включать в модель фактор, имеющий два или более качественных уровней. Это могут быть, например, разного рода атрибутивные признаки: профессия, образование, пол, климатические условия, проживание в определенном регионе.

Пример с фиктивными переменными

Чтобы использовать эти переменные в регрессионной модели, им должны быть присвоены цифровые метки, т. е. качественные переменные преобразованы в количественные. Такого вида сформированные переменные в эконометрике называют фиктивными переменными. В российской литературе по дисциплине эконометрика можно встретить термин «структурные переменные».

Рассмотрим использование фиктивных переменных для функции спроса. Предположим, что по группе лиц мужского и женского пола изучается линейная зависимость потребления кофе от цены. В общем виде для всех исследуемых данных уравнение регрессии имеет вид:

где у — количество потребляемого кофе; х — цена кофе.

Аналогичные уравнения находятся отдельно для лиц мужского пола:

и женского пола:

Разница в потреблении кофе проявятся в различии средних y1 и y2 . Вместе с тем сила влияния х на у может быть одинаковой. В этом случае можно построить общее уравнения регрессии с включением в него фактора «пол» в виде фиктивной переменной. Объединяя уравнения y1 и y2 и вводя фиктивные переменные, можно прийти к следующему выражению:

где z1 и z2 — фиктивные переменные, принимают значения:

z1 = 1 – мужской пол, 0 – женский пол.

z2 = 0 – мужской пол, 1 – женский пол.

В общем уравнении регрессии переменная у рассматривается как функция не только цены х, но также и пола (z1, z2). Переменная z рассматривается как дихотомическая переменная, которая принимает всего два значения: 1 и 0. При этом когда z1 = 1, то z2 = 0 и наоборот.

Для лиц мужского пола, когда z1 = 1 и z2 = 0, объединенное уравнение регрессии составит:

Для лиц женского пола, когда z1 = 0 и z2 = 1

Различия в потреблении для лиц мужского и женского пола обусловлены различиями свободных членов уравнения регрессии а. Параметр b является общим для всех лиц, как для мужчин, так и для женщин.

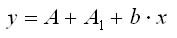

Следует иметь в виду, что при введении фиктивных переменных z1 и z2 в регрессионную модель применение МНК для оценивания параметров a1 и a2 в контрольные по эконометрике приведет к вырожденной матрице исходных данных, а значит к невозможности получения их оценок. Объясняется это тем, что при использовании МНК в таком уравнении появляется свободный член, т.е. уравнение принимает вид

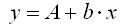

Теоретические значения размера потребления кофе для мужского пола будут получены из уравнения

Для женского пола соответствующие значения получим из уравнения

Сравнивая эти результаты, видно, что различия в уровне потребления мужчин и женщин состоят в различии свободных членов данных уравнений: А — для женщин и А + А1 — для мужчин.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

http://lektsii.org/3-35817.html

http://univer-nn.ru/ekonometrika/fiktivnye-peremennye/