Идентифицируемость системы одновременных уравнений связана с превышением

ОТветы на синергию. Эконометрика. Автокорреляционная функция это функция от Тип ответа

Название

Автокорреляционная функция это функция от Тип ответа

Анкор

ОТветы на синергию

Дата

18.02.2021

Размер

51.5 Kb.

Формат файла

Имя файла

Эконометрика.doc

Тип

Документы #177486

С этим файлом связано 2 файл(ов). Среди них: appresoю.pdf, app.xaml.pdf. Показать все связанные файлы Подборка по базе: 2Коммуникативная функция языка.docx, Питон тілі тапсырмалар Циклдер және Функциялар.pdf, Дәріс12 АЖБ Файлдық жүйесінің негізгі функциялары.docx, Алғашқы функция және анықталмаған интеграл..docx, Буль функциялары.docx, Иррациональная функция.docx, Тема 9 Ценообразование на предприятии. Сущность и функция цен. М, Тригонометриялық функциялардың көбейтіндісін қосындыға түрленді, «Внутрисекреторная функция гипофиза».doc, Планирование как функция социального управления.docx

Автокорреляционная функция – это функция от …

Тип ответа: Одиночный выбор

Модель авторегрессии первого порядка

В условиях гетероскедастичности остатков для оценки параметров эконометрической модели следует использовать …

Тип ответа: Одиночный выбор

Обобщенный метод наименьших квадратов

В результате компонентного анализа временного ряда не может быть получена … модель

Тип ответа: Одиночный выбор

В результате компонентного анализа временного ряда не может быть получена … модель

Тип ответа: Одиночный выбор

Постоянство дисперсии случайного члена регрессионного уравнения

Для отсутствия автокорреляции остатков характерно .

Тип ответа: Одиночный выбор

Отсутствие зависимости между остатками текущих и предыдущих наблюдений

Для стационарного процесса в узком смысле не может быть того, что …

Тип ответа: Одиночный выбор

Процесс не является стационарным в широком смысле

Для проверки ряда на стационарность используется тест …

Тип ответа: Одиночный выбор

Для отражения влияния на структуру модели качественных переменных, если они наблюдаемы, применяют … переменные

Тип ответа: Одиночный выбор

Двухшаговый МНК не применяется, если уравнение …

Тип ответа: Одиночный выбор

Для проверки эконометрической модели на гомоскедастичность не применяется тест …

Тип ответа: Одиночный выбор

Для описания тенденции равномерно изменяющихся уровней ряда используют … модель

Тип ответа: Одиночный выбор

Для проверки значимости отдельных коэффициентов множественной регрессии используют …

Тип ответа: Одиночный выбор

Для проверки ряда на стационарность используется тест .

Тип ответа: Одиночный выбор

Если абсолютное значение линейного коэффициента корреляции близко к нулю, то . в линейной форме

Тип ответа: Одиночный выбор

Значимость множественного линейного уравнения регрессии проверяется по …

Тип ответа: Одиночный выбор

Косвенный МНК применяется, если уравнение …

Тип ответа: Одиночный выбор

Показатель, характеризующий тесноту линейной стохастической связи между переменными

Явление линейной стохастической связи между переменными

Показатель, позволяющий установить факт наличия линейной

стохастической связи между переменными

Коэффициент детерминации характеризует долю …

Тип ответа: Одиночный выбор

Дисперсии зависимой переменной, объясняемую регрессией в общей ее дисперсии

Коэффициент при независимой переменной в парном линейном

Тип ответа: Одиночный выбор

уравнении регрессии показывает .

Процентное изменение зависимой переменной при однопроцентном изменении независимой переменной

Компонента временного ряда, отражающая влияние постоянно действующих факторов, – это …

Тип ответа: Одиночный выбор

Критерий Фишера используется при проверке …

Тип ответа: Одиночный выбор

Статистической значимости модели в целом

Критерий Дарбина-Уотсона используется для проверки гипотезы о …

Тип ответа: Одиночный выбор

Статической зависимости каждого из коэффициентов модели

Критерий Стьюдента применяется для

Тип ответа: Одиночный выбор

Определения статической значимости каждого коэффициента уравнения

Мультиколлинеарность факторов – это …

Тип ответа: Одиночный выбор

Наличие линейной зависимости между несколькими объясняющими переменными

Мультиколлинеарность проявляется между .

Тип ответа: Одиночный выбор

Наличие автокорреляцию в остатках можно обнаружить с помощью

Тип ответа: Одиночный выбор

Дисперсии коэффициентов регрессии

Наличие автокорреляции остатков можно обнаружить с помощью статистики …

Тип ответа: Одиночный выбор

Наличие тренда в уровнях ряда проверяется с помощью теста …

Тип ответа: Одиночный выбор

Неидентифицируемость системы эконометрических уравнений связана с превышением …

Тип ответа: Одиночный выбор

Числа структурных коэффициентов над числом приведенных

Неверно утверждать, относительно метода наименьших квадратов (МНК) оценки линейной регрессионной модели, что МНК …

Тип ответа: Одиночный выбор

Максимизирует сумму квадратов остатков

Неверно, что к моделям временных рядов относятся…

Тип ответа: Одиночный выбор

Неверный с точки зрения экономической теории, знак коэффициента линейного регрессионного уравнения может свидетельствовать …

Тип ответа: Одиночный выбор

О мультиколлинеарности факторов

Негативным последствием применения классического МНК в случае гетероскедастичности является то, что оценки коэффициентов модели не являются .

Тип ответа: Одиночный выбор

Нулевая гипотеза при проверке коэффициента уравнения регрессии на статистическую значимость гласит, что

Тип ответа: Одиночный выбор

Значение коэффициента равно нулю

Отрицательный характер взаимосвязи между переменными Х и У означает, что …

Тип ответа: Одиночный выбор

С ростом Х происходит убывание У

Ошибка в i-м наблюдении – это разница между значением …

Тип ответа: Одиночный выбор

Объясняющей переменной в i-м наблюдении и прогнозным значением этой переменной

Оценка параметров приведенной формы осуществляется … наименьших квадратов

Тип ответа: Одиночный выбор

Двухшаговым методом

Оценки коэффициентов классической модели, полученные с помощью метода наименьших квадратов, обладают .

Тип ответа: Одиночный выбор

Оценки косвенного МНК совпадают с оценками двухшагового МНК, если для уравнения выполнено …

Тип ответа: Одиночный выбор

Ранговое условие и порядковое условие со знаком равенства

О наличии мультиколлинеарности не свидетельствует факт того, что … близки к единице

Тип ответа: Одиночный выбор

Коэффициенты множественной детерминации некоторых объясняющих факторов с остальными

Остаток в i-м наблюдении – это разница между значением …

Тип ответа: Одиночный выбор

Переменной Y в i-м наблюдении и прогнозным значением этой переменной, полученным по выборочной линии регрессии

При оценке параметров системы одновременных уравнений нецелесообразно применять … метод наименьших квадратов

Тип ответа: Одиночный выбор

Классический

По характеру связи между переменными регрессии в целом подразделяют на две группы – …

Тип ответа: Одиночный выбор

Положительные и отрицательные

При построении регрессионных моделей рекомендуется, чтобы объем выборки превышал число факторов не менее чем .

Тип ответа: Одиночный выбор

В три раза

При сравнении моделей множественной линейной регрессии с разным числом факторов не используют …

Тип ответа: Одиночный выбор

Порядковое условие идентифицируемости структурного уравнения является .

Тип ответа: Одиночный выбор

Порядковое условие идентифицируемости структурного уравнения: число исключенных из уравнения предопределенных переменных должно быть не меньше числа включенных …

Тип ответа: Одиночный выбор

Эндогенных переменных минус единица

Под спецификацией модели понимается …

Тип ответа: Одиночный выбор

Отбор факторов, влияющих на результат и выбор вида уравнения

По числу объясняющих факторов регрессии подразделяют на …

Тип ответа: Одиночный выбор

Парные и множественные

Постоянный коэффициент эластичности имеет … функция

Тип ответа: Одиночный выбор

Ранговое условие идентифицируемости структурного уравнения является …

Тип ответа: Одиночный выбор

Необходимым и достаточным

Ранговое условие идентифицируемости структурного уравнения – ранг произведения расширенной матрицы структурных параметров на транспонированную матрицу ограничений уравнения равен числу эндогенных переменных …

Тип ответа: Одиночный выбор

Системы минус единица

Средний коэффициент эластичности показывает …

Тип ответа: Одиночный выбор

Процентное изменение зависимой переменной при однопроцентном изменении независимой переменной

Стандартизованный коэффициент уравнения применяется для …

Тип ответа: Одиночный выбор

Проверки статистической значимости фактора

Можно рассматривать в узком и в широком смысле

Характеристика временного ряда, связанная с его стабильностью

С помощью средней ошибки аппроксимации оценивают …

Тип ответа: Одиночный выбор

Качество уровня регрессии в целом

Случайный член классической линейной модели множественной регрессии должен быть распределен …

Тип ответа: Одиночный выбор

По нормальному закону

С помощью коэффициента детерминации можно оценить …

Тип ответа: Одиночный выбор

Качество уравнения регрессии в целом

Состоятельная оценка это оценка, обладающая следующим свойством:

Тип ответа: Одиночный выбор

Скорректированный коэффициент детерминации — это коэффициент детерминации, скорректированный с учетом …

Тип ответа: Одиночный выбор

Смещенная оценка искомого параметра обладает следующим свойством:

Тип ответа: Одиночный выбор

Ее математическое ожидание не равно ей

Стохастическая (статистическая) зависимость – это …

Тип ответа: Одиночный выбор

Связь между переменными, сложенная влиянием случайных факторов

Целесообразно использовать обобщенный метод наименьших квадратов, если ошибки модели …

Тип ответа: Одиночный выбор

Обладают свойством гетероскедастичности

Функция регрессии является математическим выражением … между переменными

Тип ответа: Одиночный выбор

Эффективная оценка – это оценка, …

Тип ответа: Одиночный выбор

Идентифицируемость систем уравнений

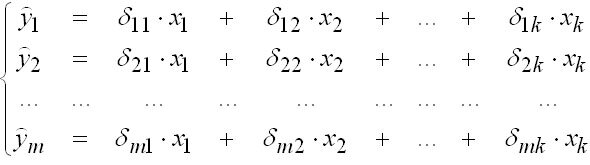

Система линейных функций эндогенных переменных от всех предопределенных переменных системы дают приведенную форму модели:

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

При этом возможны три ситуации:

однозначное выражение структурных коэффициентов через коэффициенты приведенной модели – идентифицируемость уравнения;

структурный коэффициент допускает несколько различных оценок КМНК — явление сверхидентифицируемости уравнения;

структурный коэффициент не может быть выражен через коэффициенты приведенной модели – наблюдается неидентифицируемость уравнения.

Необходимое условие идентификации

D + 1 = H — условие означает, что уравнение идентифицируемо D + 1 H – т.е. уравнение сверхидентифицируемо

где H – число эндогенных переменных в уравнении системы, D – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

Достаточное условие идентификации заключается в том, что определитель матрицы, составленный из коэффициентов при переменных в исследуемом уравнении, не равен нулю, а ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Пример на идентификацию систем уравнений

Выполняя задачи по эконометрике, при решении идентифицируемого уравнения применяют косвенный метод наименьших квадратов, для решения сверхидентифицированных и неидентифицированных уравнений применяется двухшаговый метод наименьших квадратов.

Процедура косвенного метода наименьших квадратов

составляется приведенная форма модели и определяются числовые значения параметров каждого ее уравнения обычным МНК;

путем математических преобразований переходят от приведенной формы к структурной форме, тем самым получают численные оценки структурных параметров.

Процедура двухшагового метода наименьших квадратов

составляется приведенная форма модели и определяются численные значения параметров каждого его уравнения обычным методом наименьших квадратов;

выявляются эндогенные переменные, которые находятся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и далее находят расчетные значения по уравнениям приведенной формы модели;

обычным методом наименьших квадратов определяются параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, которые стоят в правой части данного структурного уравнения.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Посмотреть бесплатно видео по эконометрике можно здесь

Системы эконометрических уравнений

Пример . Рассмотрим модель зависимости общей величины расходов на питание от располагаемого личного дохода (х) и цены продуктов питания (р):у = а0 + а1х + а2р + ε. Определим класс модели и вид переменных модели: регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенные переменные — располагаемый личный доход и цена продуктов питания.

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками спецификации модели.

Система уравнений в эконометрических исследованиях может быть построена по-разному. Выделяют следующие 3 вида систем уравнений.

Система независимых уравнений, когда каждая зависимая переменная (y ) рассматривается как функция только от предопределенных переменных (х):

Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от зависимых и предопределенных переменных предшествующих уравнений:

От структурной формы легко перейти к так называемой приведенной форме модели. Число уравнений в приведенной форме равно числу эндогенных переменных модели. В каждом уравнении приведенной формы эндогенная переменная выражается через все предопределенные переменные модели: Так как правая часть каждого из уравнений приведенной формы содержит только предопределенные переменные и остатки, а левая часть только одну из эндогенных переменных, то такая система является системой независимых уравнений. Поэтому параметры каждого из уравнений системы в приведенной форме можно определить независимо обычным МНК. Зная оценки этих приведенных коэффициентов можно определить параметры структурной формы модели. Но не всегда, а только если модель является идентифицируемой.

Проблема идентификации

Количество структурных и приведенных коэффициентов одинаково в модели идентифицируемой.

Правила идентификации

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 1-ое уравнение модели неидентифицированно. Составим матрицу А для 2-ого уравнения системы. Во 2-ом уравнении отсутствуют переменные y3, x2, х3: y3 x 2 x3 b13a13 0 — в 1-ом уравнении 1 a32a33 — в 3-ем уравнении Ранг данной матрицы равен 2, что равно К-1=2, следовательно, 2-ое уравнение модели точно идентифицированно. Составим матрицу А для 3-его уравнения системы. В 3-ем уравнении отсутствуют переменные y1, x2: y 1 x 2 1 a12 — в 1-ом уравнении b21 0 — во 2-ом уравнении Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 3-е уравнение модели неидентифицированно.

Сделаем выводы: 1-ое и 3-е уравнения системы неидентифицированны (т.к. не выполняются достаточные условия идентификации, а в случае 1-ого уравнения и необходимое условие также). 2-ое уравнение системы сверхидентифицированно. Следовательно, система в целом является неидентифицируемой. Для оценки параметров 2-ого уравнения можно применить двухшаговый МНК. Параметры 1-ого и 3-его уравнений определить по коэффициентам приведенной формы нельзя. Поэтому модель должна быть модифицирована.

С этим файлом связано 2 файл(ов). Среди них: appresoю.pdf, app.xaml.pdf.

С этим файлом связано 2 файл(ов). Среди них: appresoю.pdf, app.xaml.pdf.  Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).