Спецификация переменных в уравнение регрессии. Ошибки спецификации.

Построение математической модели — это скорее искусство, чем наука, и, прежде всего, требует глубоких знаний предметной области. Социально-экономические системы имеют чрезвычайно сложную структуру, со многими явными и неявными взаимосвязями между элементами системы, подвержены влиянию многих скрытых факторов, относятся к классу так называемых больших систем. Стечением времени меняются не только их характеристики, учитываемые в модели в виде отдельных параметров, но и структура самих уравнений, которые описывают процесс. Для их адекватного описания требуется соответствующий математический аппарат. Однако, даже самые сложные математические методы не в состоянии описать реальную систему во всех ее деталях, да это и не нужно. Модель не должна быть слишком сложной. Излишняя детализация и учет второстепенных факторов затрудняет

исследование и не дает существенной информации об изучаемой системе. Если модель слишком сложна, то ее трудно использовать и интерпретировать на практике. Относительная простота — важная характеристика удачно построенной модели. С другой стороны, слишком упрощенная модель не будет адекватно описывать реальную систему. Таким образом, сложность модели должна соответствовать сложности изучаемого экономического объекта.

В связи с этим возникает необходимость формулировки некоторых разумных упрощающих гипотез (предположений), исключения из анализа второстепенных факторов и т. п., с тем, чтобы была возможность описать процесс математически. При этом существенные для данного социально-экономического процесса характерные черты должны быть учтены в модели в соответствии с поставленной целью исследования.

Другой характерной проблемой, с которой сталкивается эконометрист, является то, что часто приходится довольствоваться неточными данными, которые имеются в наличии и быстро устаревают. Этих данных не всегда хватает, а провести управляемый эксперимент с целью получения дополнительной информации невозможно. В подобном случае целесообразно сочетание количественных методов с привлечением экспертных знаний и суждений.

Таким образом, при создании эконометрической модели возникают следующие вопросы.

1. Какую модель желательно построить — статическую или динамическую (с учетом фактора времени), нелинейную или линеаризованную? Как учесть влияние внешней среды (возмущений)? (Ответ на эти вопросы определяет желаемую точность и сложность модели, выбор адекватного математического аппарата и т. д.)

2.Достаточно ли имеющихся данных, необходимых для построения адекватной модели, насколько они достоверны? Существует ли возможность получения дополнительной информации, если это необходимо? Следует ли привлечь экспертную информацию?

3. Как оценить качество модели, т. е. определить, насколько адекватно (правильно) она описывает поведение реального объекта?

В рамках эконометрического подхода существует мощный арсенал средств, который включает многие современные эффективные математические методы, такие, например, как аппарат нейронных сетей, и разработанные на их основе компьютерные технологии, в известной степени помогающие справиться с этими проблемами. Но решающая роль принадлежит специалисту — эконометристу. Окончательный успех зависит от его способности к неформальному анализу проблемной ситуации, адекватной оценке возможностей современных эконометрических методов, от их правильного применения и интерпретации полученных результатов.

Построив удачную математическую модель и оценив ее количественно с использованием эконометрических методов, экономист-аналитик получает в распоряжение эффективнейшее средство анализа и прогноза, а управляющий-практик — инструмент для обоснования управленческих решений. Такие модели широко применяются на практике.

Практически величина y складывается из двух слагаемых:

, где

, где

— фактическое значение, результат признака;

— фактическое значение, результат признака;

— теоретическое значение результата признака, найденное из математической модели или уравнения регрессии;

— теоретическое значение результата признака, найденное из математической модели или уравнения регрессии;

— СВ, характерное отклонение реального значения результата признака от теоретического.

— СВ, характерное отклонение реального значения результата признака от теоретического.

СВ  называется возмущением. Она включает влияние неучтённых в модели факторов, случайных ошибок и особенно измерения. Её присутствие в модели порождено тремя источниками:

называется возмущением. Она включает влияние неучтённых в модели факторов, случайных ошибок и особенно измерения. Её присутствие в модели порождено тремя источниками:

1) спецификацией модели;

2) выборочным характером исходных данных;

3) особенностями измерения.

От правильно выбранной спецификации модели зависит величина случайных ошибок: они тем меньше, чем больше теоретические значения результативного признака  подходит к фактическим данным y.

подходит к фактическим данным y.

К ошибкам спецификации будут относиться не только неправильный выбор той или иной математической функции для , но и недоучет в УР какого-либо существенного фактора (например, использование парной регрессии вместо множественной).

Наряду с ошибками спецификации могут иметь место ошибки выборки (неоднородность данных в исходной статистической совокупности). Если совокупность неоднородна, то УР не имеет практического смысла.

Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков, то есть результаты регрессии представляют собой выборочные характеристики.

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели, а ошибки выборки – увеличивая объём исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при исследовании на макроуровне.

Дата добавления: 2016-05-16 ; просмотров: 667 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Спецификация уравнения регрессии

Под спецификацией уравнения регрессии понимают выбор объясняющих переменных и установление вида связи между изучаемыми явлениями. В случае парной регрессии эта задача сводится к выбору независимой переменной и вида связи. Решение этих вопросов должна давать теория, описывающая взаимосвязи изучаемых процессов.

К ошибкам спецификации в случае парной регрессии можно отнести неправильный выбор доминирующего фактора, влияющего на изменение изучаемого показателя, или неправильный выбор вида зависимости между изучаемыми показателями. И в том и в другом случае будут нарушены предпосылки МНК, особенно 3-я и 4-я, т.е. остатки регрессии будут гетероскедастичными и автокоррелироваными.

Гетероскедастичность и автокорреляция остатков уравнения регрессии могут сказаться на эффективности оценок, полученных на основе МНК и на смещённости оценки их дисперсии. Поэтому интервальные оценки и статистические выводы о значимости оценок в этом случае могут быть ненадёжными.

Разработаны специальные статистические методы проверки остатков на гомоскедастичность и автокорреляцию. Рассмотрим сначала наиболее простые из них.

1.3.1. Проверка остатков регрессии на гетероскедастичность (тест Голдфелда–Квандта)

Этот тест применяется в предположении нормально распределённых остатков и в предположении их пропорциональности величинам объясняющей переменной х. Для применения рассматриваемого теста пары наблюдений упорядочиваются в порядке роста значений независимой переменной х. Затем выбираются первые и последние наблюдения в количестве не менее n/3. По выбранным наблюдениям строятся уравнения регрессии (отдельно по каждому набору) и сравниваются их остаточные суммы квадратов. Гипотеза о гомоскедастичности в этом случае будет равносильна гипотезе о том, что остатки в этих уравнениях представляют собой выборочные наблюдения нормально распределённых случайных величин с одинаковыми дисперсиями. Сравнивая эти дисперсии по критерию Фишера (число степеней свободы числителя и знаменателя здесь совпадают, т. к. слева и справа берётся одинаковое число наблюдений) принимаем или отклоняем гипотезу о гомоскедастичности остатков.

Несмотря на ограниченность применения этого критерия (пропорциональность величин остатков значениям независимой переменной), данный тест работает с элементами выборки и не требует больших объёмов выборки как асимптотические тесты.

1.3.2. Проверка остатков регрессии на автокорреляцию (статистика Дарбина–Уотсона)

При анализе остатков на автокорреляцию в случае пространственной выборки надо меть в виду, что последовательную зависимость остатков друг от друга необходимо рассматривать не для случайного набора пар наблюдений, а для пар наблюдений, упорядоченных по величине значений независимой переменной. И только в этом случае поведение остатков будет соответствовать ситуации, проверяемой по описываемому ниже критерию.

Проверку остатков регрессии на автокорреляцию можно осуществить на основе статистики Дарбина-Уотсона. Этот критерий основан на гипотезе о существовании автокорреляции между соседними членами ряда остатков и использует статистику

Здесь ei = yi –  . Можно показать, что

. Можно показать, что  где вычитаемая в скобках из единицы дробь равна коэффициенту автокорреляции первого порядка

где вычитаемая в скобках из единицы дробь равна коэффициенту автокорреляции первого порядка  (т. е. это коэффициент корреляции между ei и ei-1). Ясно, что d-статистика равна двум, если автокорреляция отсутствует (тогда

(т. е. это коэффициент корреляции между ei и ei-1). Ясно, что d-статистика равна двум, если автокорреляция отсутствует (тогда  ), и равна 0 или 4 при полной автокорреляции (

), и равна 0 или 4 при полной автокорреляции (  ).

).

Для d-статистики найдены критические границы (du – верхняя и dl – нижняя), на основе которых можно определить области, позволяющие принять или отклонить нулевую гипотезу об отсутствии автокорреляции при фиксированном уровне значимости  , известном числе независимых переменных m и объёме выборки n.

, известном числе независимых переменных m и объёме выборки n.

Таблица 1.3 – Механизм проверки гипотезы об автокорреляции в остатках по критерию Дарбина – Уотсона

| Автокорреляция есть | Область неопределённости | Автокорреляция отсутствует | Область неопределённости | Автокорреляция есть |

Если вычисленное значение d-статистики попало в область неопределенности критерия, то это означает, что нет статистических оснований ни принять, ни отклонить нулевую гипотезу об отсутствии автокорреляции в остатках. В этом случае нужно использовать какой-либо иной критерий или для большей точности увеличить объём выборки. Учитывая наличие области неопределённости, в литературе по эконометрике можно встретить такую рекомендацию: считать приближённо, что автокорреляции в остатках нет, если значение критерия находится в интервале (1,5 – 2,5), в противном случае признаётся наличие автокорреляции.

В некоторых статистических пакетах программ при проверке гипотезы об отсутствии автокорреляции в остатках совместно со статистикой Дарбина – Уотсона рассчитывается р-value, например в Statgraphics. В этом случае проверяется гипотеза H0:  = 0, т. е. что автокорреляция первого порядка отсутствует, так что если р-величина больше принятого уровня значимости, то гипотеза об отсутствии автокорреляции не отклоняется.

= 0, т. е. что автокорреляция первого порядка отсутствует, так что если р-величина больше принятого уровня значимости, то гипотеза об отсутствии автокорреляции не отклоняется.

Как уже отмечалось, статистика Дарбина-Уотсона в большей мере используется при анализе временных рядов, поскольку именно для них актуально понятие автокорреляции. Однако она может быть использована для проверки правильной спецификации уравнения парной (простой) регрессии, но при этом необходимо случайную выборку упорядочить по степени возрастания независимой переменной. Тогда появится смысл в понятии «последовательные остатки». Если при этом с помощью критерия Дарбина-Уотсона обнаружена существенная автокорреляция остатков, то необходимо признать наличие проблемы в спецификации уравнения регрессии и либо вернуться к выбору объясняющей переменной, либо к форме регрессионной зависимости, либо попытаться избавиться от автокорреляции другими методами.

Следует иметь в виду, что статистика Дарбина-Уотсона обладает рядом недостатков: проверяет автокорреляцию только первого порядка, имеет области неопределённости и не может использоваться, если в качестве независимой переменной выступает лаговое значение зависимой переменной и если в уравнении регрессии отсутствует константа.

Несмотря на указанные недостатки, данная статистика используется наиболее часто и работает с выборочными наблюдениями, не требуя жёстких требований к выборке в отличие от асимптотических критериев.

Пример 1. Анализ функции потребления.

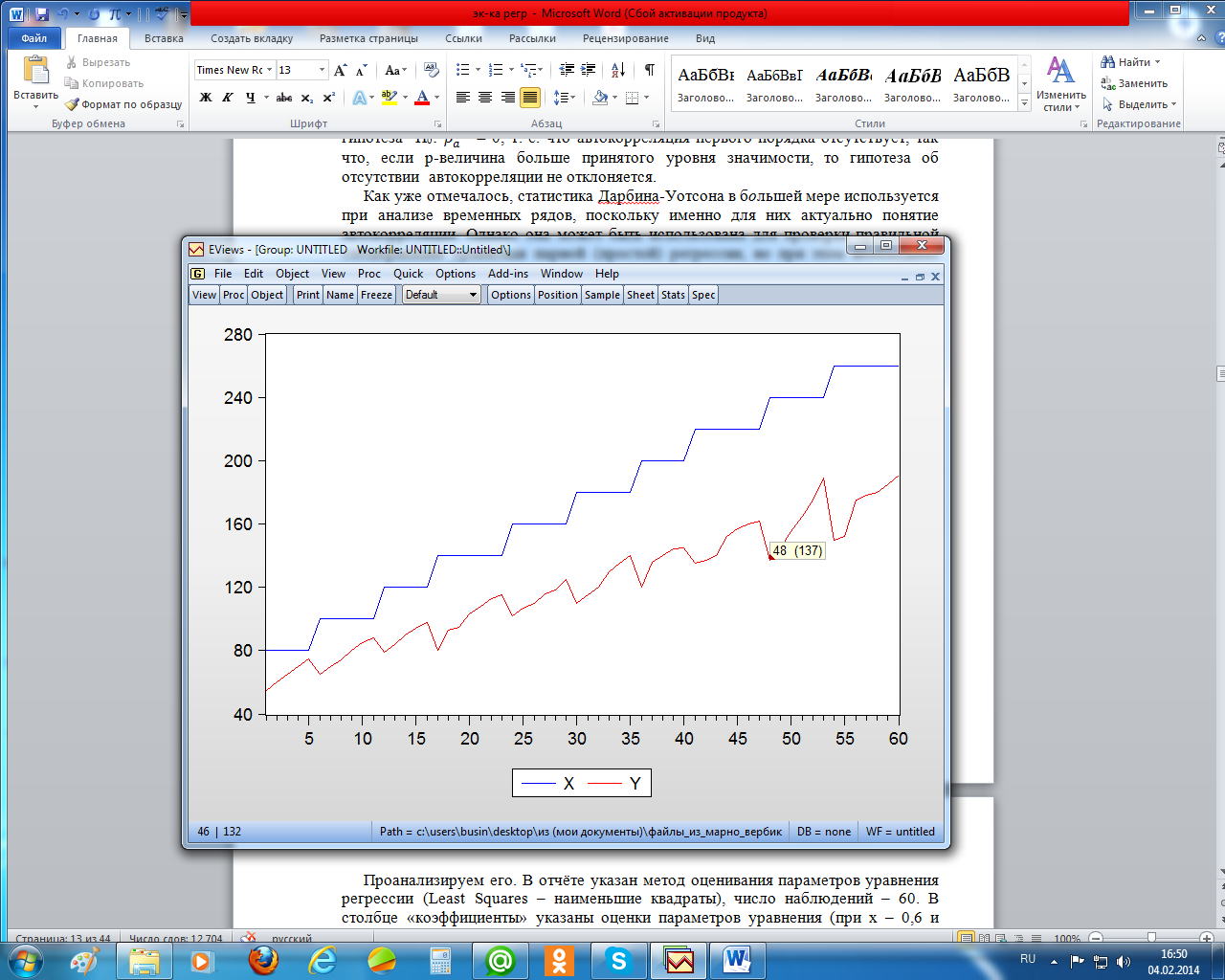

Приведём пример использования рассмотренных положений теории по простой регрессии, анализируя зависимость расхода 60 семей от их доходов. Эта информация представлена на графике (рисунок 1.1).

Рисунок 1.1 – График исходных данных

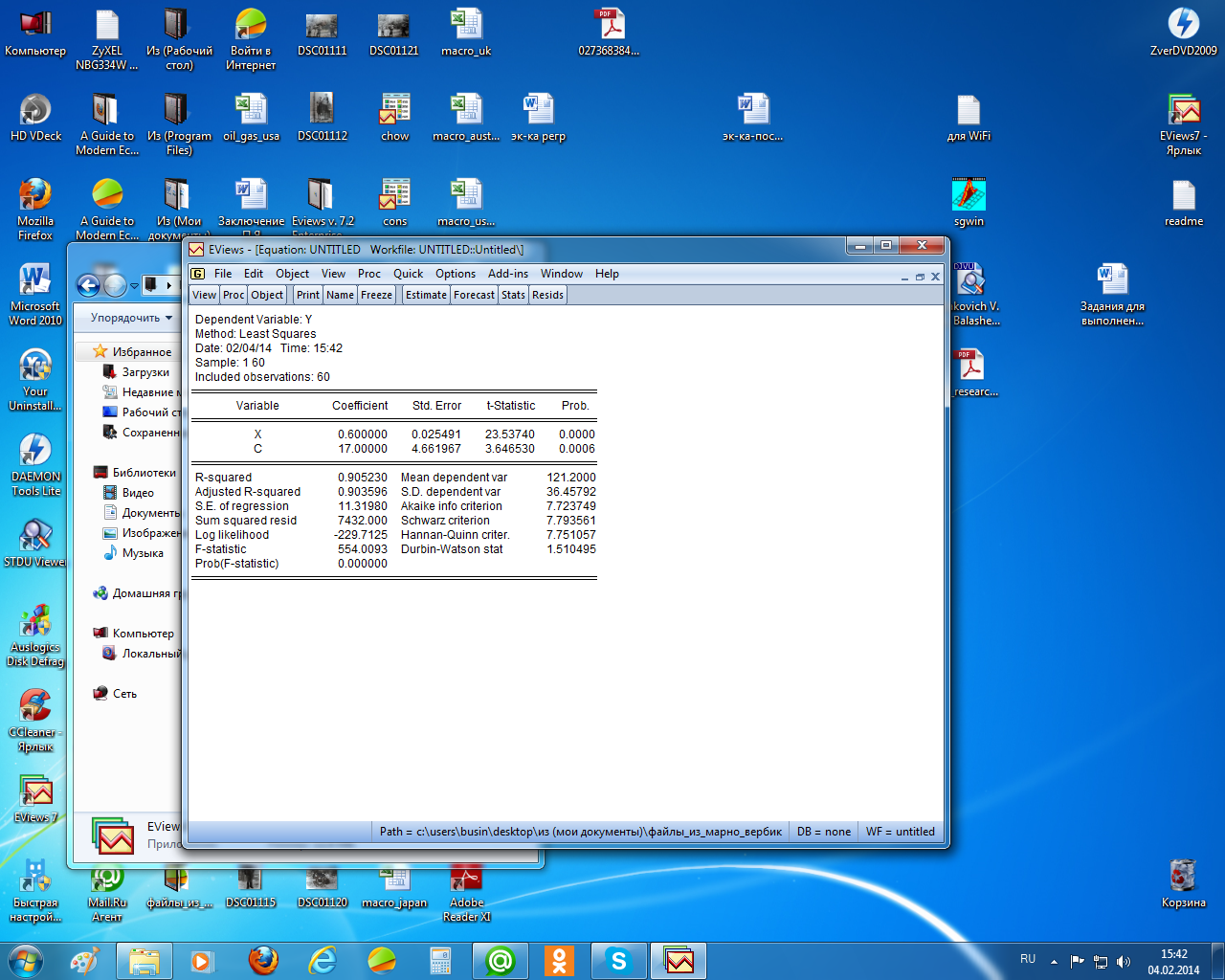

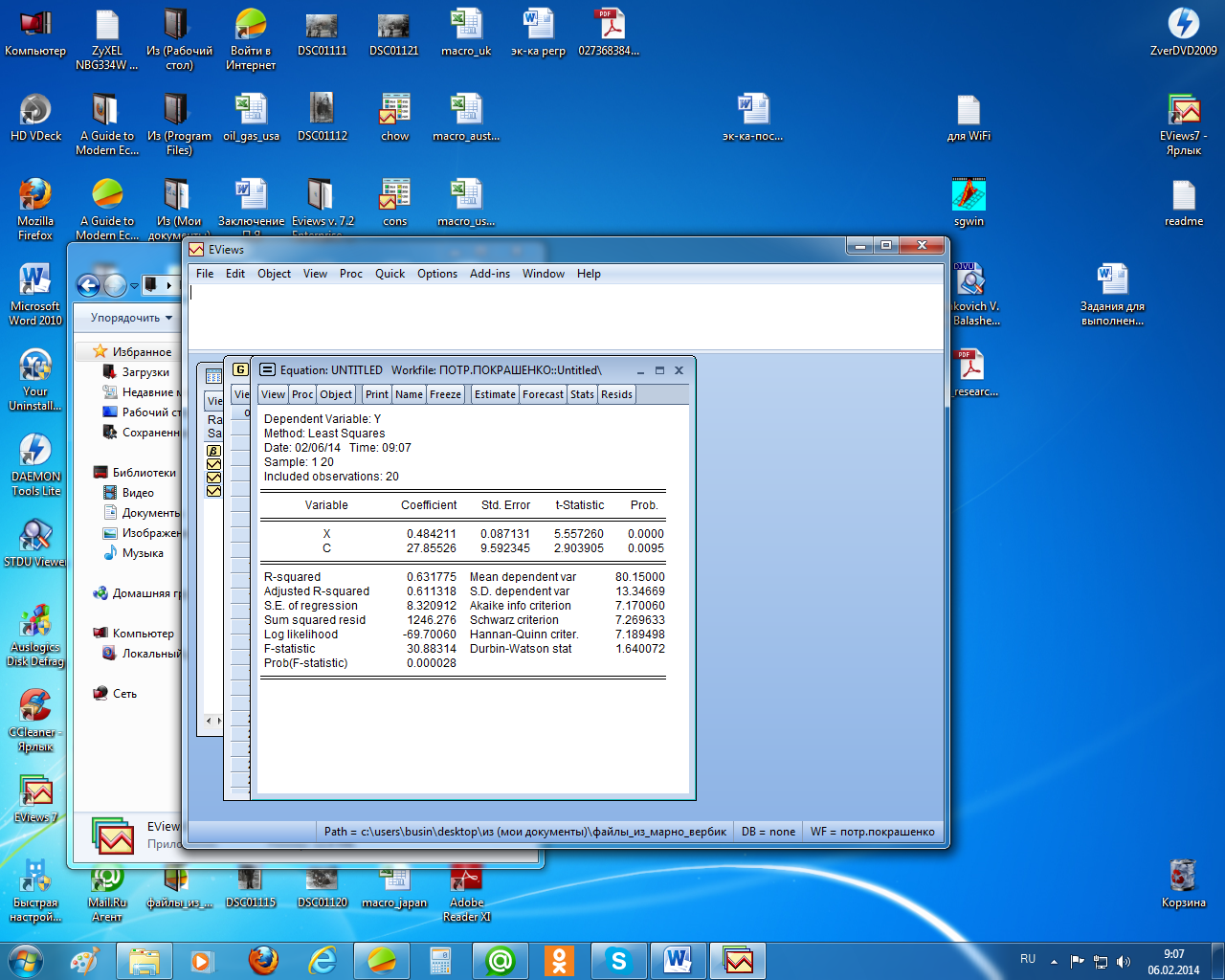

Уравнение регрессии зависимости расходов (y) от доходов (х) раcсчитано в EViews и отчёт о регрессии приведён ниже (рисунок 1.2).

Проанализируем его. В отчёте указан метод оценивания параметров уравнения регрессии (Least Squares – наименьшие квадраты), число наблюдений – 60. В столбце «коэффициенты» указаны оценки параметров уравнения регрессии (коэффициент при х равен 0,6 и свободный член (с) равен 17). Следовательно, можно выписать уравнение регрессии:  = 17 + 0,6х. За столбцом «коэффициенты» следуют столбцы стандартных ошибок и t-статистик. Последний столбец (Prob.) – это расчётный уровень значимости, т.е. вероятность того, что |t |≤

= 17 + 0,6х. За столбцом «коэффициенты» следуют столбцы стандартных ошибок и t-статистик. Последний столбец (Prob.) – это расчётный уровень значимости, т.е. вероятность того, что |t |≤  . Если эта вероятность меньше

. Если эта вероятность меньше  (по умолчанию будем в дальнейшем принимать = 0,05), то соответствующая оценка значимо отлична от нуля. У нас обе вероятности меньше 0,05, следовательно, обе оценки значимо отличны от нуля.

(по умолчанию будем в дальнейшем принимать = 0,05), то соответствующая оценка значимо отлична от нуля. У нас обе вероятности меньше 0,05, следовательно, обе оценки значимо отличны от нуля.

Рисунок 1.2 – Отчёт о регрессии

Проанализируем показатели точности уравнения регрессии. Начнём с анализа значимости уравнения регрессии. F-satstistic = 544, а вероятность для неё (Prob(F-statistic)) равна нулю. Это – результат дисперсионного анализа уравнения регрессии. Здесь проверяется гипотеза о значимости уравнения регрессии, т. е., что коэффициент уравнения регрессии равен нулю. Поскольку расчётный уровень значимости здесь меньше принятого (0,05), то гипотеза о равенстве коэффициента регрессии отклоняется и считается, что уравнение регрессии значимо.

Коэффициент детерминации (R-squared) равен 0,9. Следовательно, изменение расходов в нашем примере на 90% зависит от изменения доходов. Показатель Adjusted R-squared (исправленный коэффициент детерминации) в простой регрессии не анализируется. Затем указана стандартная ошибка регрессии (S.E. of regression). Она равна 11.32. Затем показана сумма квадратов остатков регрессии (Sum squared resid –  ) 2 = 7432), которая используется в более подробном анализе (см. далее в примере).

) 2 = 7432), которая используется в более подробном анализе (см. далее в примере).

Далее (в правом столбце нижней части отчёта) указано среднее значение зависимой переменной (Mean dependent var) – средний уровень доходов этих 60 семей (он равен 121,2). Стандартную ошибку регрессии (11,32) можно сравнить с этим средним доходом и определить, насколько точно в среднем прогнозируются расходы семьи по этому уравнению регрессии.

Далее указаны три информационных критерия (Akaike, Schwarz, Hannan), которые в парной регрессии не анализируются.

Статистика Дарбина – Уотсона (d) рассчитана для проверки гипотезы о наличии в остатках регрессии автокорреляции первого порядка. Как отмечалось, эта информация более полезна при анализе временных рядов. Для пространственной информации надо данные упорядочить, чтобы понятие «соседние» остатки приняло какой-то смысл. В случае случайной выборки это понятие теряет смысл. В нашем случае данные упорядочены по росту доходов (см. рисунок1.1), следовательно, можно анализировать эту статистику без предварительного упорядочения. Как видно из отчёта, d = 1,51. Табличные значения нижней (dl) и верхней (du) границ соответственно равны 1,55 и 1,62. Построим области принятия решения о наличия или отсутствия автокорреляции в остатках в соответствии с приведённой схемой в таблице 1.3.

| Автокорреляция есть | Область неопределённости | Автокорреляция отсутствует | Область неопределённости | Автокорреляция есть |

0 1,55 1,62 2,38 3,45 4

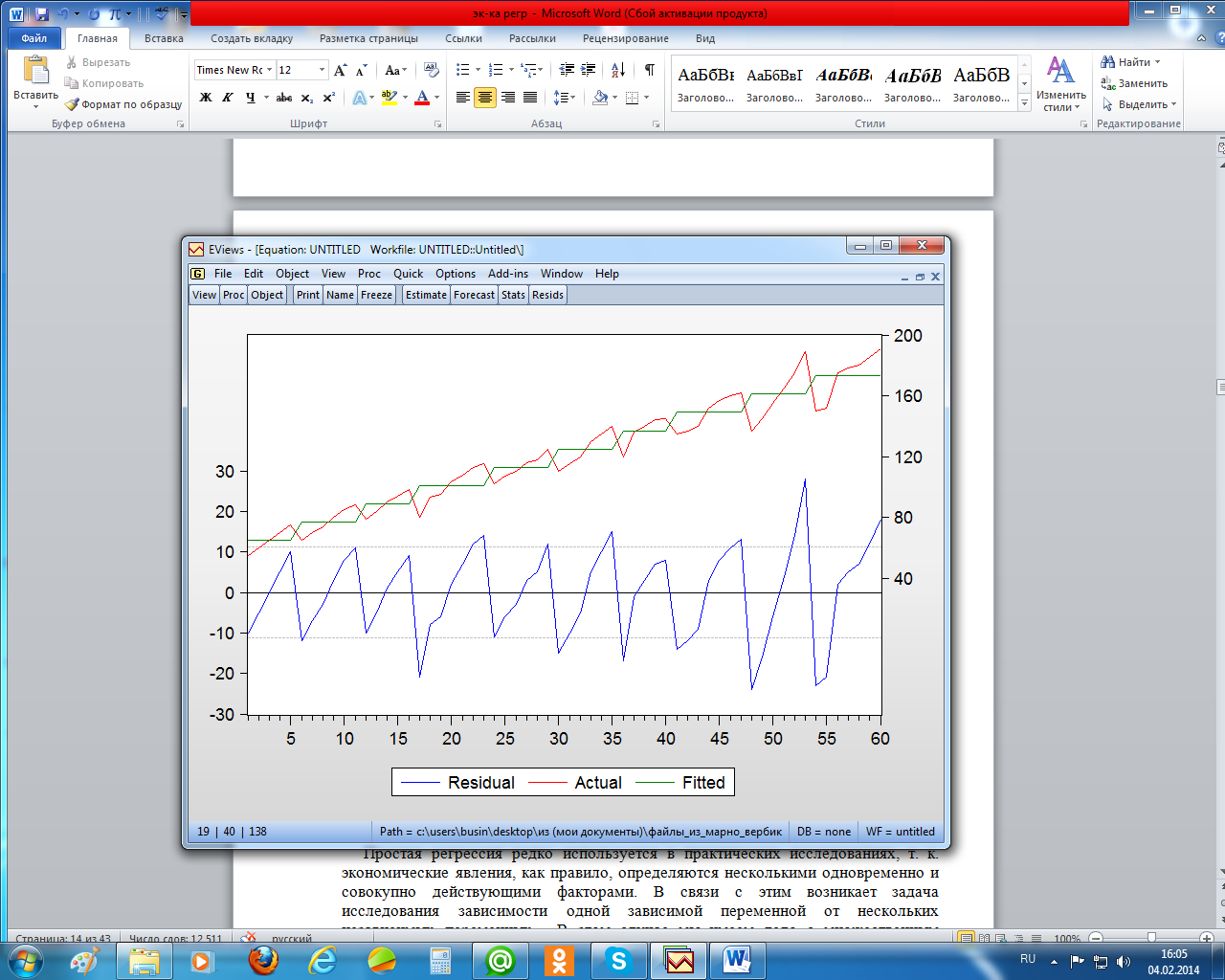

Как видим, расчётное значение попало в область, где автокорреляция есть. Да и по графику (рисунок 1.3) видно, что остатки не являются случайным процессом. Видна закономерность их изменения – регулярная смена отрицательных остатков на положительные. На этом рисунке изображены реальные (Actual) и расчётные (Fitted – подобранные) значения моделируемой переменной (расходов) и остатки (Residual). Причём, правая вертикальная ось – для моделируемого показателя, левая – для остатков.

Рисунок 1.3 – Графики остатков, выборочных и расчётных значений

Гомоскедастичность остатков проверим тестом Голдфелда – Квандта. Для этого всю выборку разобьём на три части по 20 наблюдений, рассчитаем уравнения регрессии поотдельности для первых 20 наблюдений и для последних 20 наблюдений и выпишем остаточные суммы квадратов этих уравнений (Sum squared resid). Получим для первой части выборки 1 246,276, а для третьей – 4 164,0 (рисунок 1.4 и рисунок 1.5). Обратите внимание на позицию Sample – выборка. В первом случае в окне спецификации было установлено «1 20» (т. е. первых 20 наблюдений), а во втором – «41 60» (последних 20 наблюдений).

Рисунок 1.4 – Регрессия для первых 20 наблюдений

Рисунок 1.5 – Регрессия для последних 20 наблюдений

Вычислим F-статистику как отношение этих двух дисперсий и сравним с критическим значением. Получим F = 3,34, а табличное значение F(20;20;0,05) = 2,1. Поскольку выборочное значение F-статистики оказалось больше табличного, то гипотеза о равенстве дисперсий отклоняется, и делаем вывод, что дисперсии различаются значимо, а значит, остатки анализируемого уравнения гетероскедастичны (растут с ростом доходов).

Тестирование предпосылки о нормальном законе распределения остатков проведём тестом Jarque – Bera, который сравнивает асимметрию и эксцесс остатков с асимметрией и эксцессом нормального закона распределения.

Чтобы провести это тестирование, необходимо после оценки уравнения регрессии сначала создать остатки, выбрав Proc/Make Residual Series…/OK. Затем выбрать View/Descriptive Statistics&Tests/Histogram and Stats. Получим рисунок 1.6. Здесь кроме гистограммы остатков приведены описательные статистики остатков, а также асимметрия (Skewness) и эксцесс (Kurtosis). Известно, что для нормального закона распределения эти характеристики равны соответственно 0 и 3. Статистика Jarque – Bera рассчитывается из соотношения

JB = (n–k)  ,

,

где n – объём выборки, k – число оцениваемых параметров, S – асимметрия, K – эксцесс. Поскольку в нашем случае вероятность больше 0,05, то гипотезе о нормальном законе распределения остатков не отклоняется.

Рисунок 1.6 – Гистограмма остатков и тест Jarque – Bera

Как поступить, если установлены наличие автокорреляции и гетероскедастичность остатков, а также тестирование второй предпосылки МНК – рассмотрим далее, при анализе уравнения множественной регрессии.

Оценка параметров линейных уравнений регрессии

Спецификация модели

+наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

-раздел экономической теории, связанный с анализом статистической информации

-специальный раздел математики, посвященный анализу экономической информации

-наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

#Основной задачей эконометрики является…

+исследование взаимосвязей экономических явлений и процессов

-отражение особенностей социального развития общества

-установление связей между различными процессами в обществе и технических процессом

— анализ технического прогресса на примере социально–экономических показателей

#При выборе спецификации модели парная регрессия используется в случае, когда …

+среди множества факторов, влияющих на результат можно выделить доминирующий фактор

-среди множества факторов, влияющих на результат нельзя выделить доминирующий фактор

-среди множества факторов, влияющих на результат можно выделить несколько факторов

-среди множества факторов, влияющих на результат можно выделить лишь случайные факторы

#Объем выборки должен превышать число рассчитываемых параметров при исследуемых факторах …

#К ошибкам спецификации относится …

+неправильный выбор той или иной математической функции

-однородность выбранной совокупности

-учет в модели случайных факторов

— учет в модели существенных факторов

#Относительно формы зависимости различают …

+линейную и нелинейную регрессии

-простую и множественную регрессии

-непосредственную и косвенную регрессии

-положительную и отрицательную регрессии

#Относительно количества факторов, включенных в уравнение регрессии различают …

+простую и множественную регрессии

-линейную и нелинейную регрессии

-непосредственную и косвенную регрессии

— множественную и многофакторную регрессии

#Простая линейная регрессия предполагает …

+наличие одного фактора и линейность уравнения регрессии

-наличие двух и более факторов и линейность уравнения регрессии

-наличие одного фактора и нелинейность уравнения регрессии

-наличие двух и более факторов и нелинейность уравнения регрессии

#Объем выборки определяется …

+числом параметров при независимых переменных

-числом результативных переменных

-объемом генеральной совокупности

-числовыми значениями переменных отбираемых в выборку

#Дано уравнение регрессии  . Определите спецификацию модели.

. Определите спецификацию модели.

+линейное уравнение множественной регрессии

-линейное уравнение простой регрессии

-полиномиальное уравнение множественной регрессии

— полиномиальное уравнение парной регрессии

#Выбор формы зависимости экономических показателей и определение количества факторов в модели называется _____________ эконометрической модели.

#Коэффициент парной корреляции характеризует …

+тесноту линейной связи между двумя переменными

-тесноту нелинейной связи между двумя переменными

-тесноту линейной связи между несколькими переменными

-тесноту нелинейной связи между несколькими переменными

#Мультиколлинеарность факторов эконометрической модели подразумевает …

+наличие линейной зависимости между более чем двумя факторами

-наличие линейной зависимости между двумя факторами

-отсутствие зависимости между факторами

-наличие нелинейной зависимости между двумя факторами

#Взаимодействие факторов эконометрической модели означает, что …

+факторы дублируют влияние друг друга на результат

-влияние одного из факторов на результирующий признак не зависит от значений другого фактора

-влияние факторов на результирующий признак усиливается, начиная с определенного уровня значений факторов

— влияние факторов на результирующий признак зависит от значений другого неколлинеарного им фактора

#Отбор факторов в модель множественной регрессии при помощи метода включения основан на сравнении значений …

+остаточной дисперсии до и после включения фактора в модель

-общей дисперсии до и после включения фактора в модель

-дисперсии до и после включения результата в модель

-остаточной дисперсии до и после включения случайных факторов в модель

#Величина остаточной дисперсии при включении существенного фактора в модель …

— будет равна нулю

#В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между …

-параметрами и переменными

-переменными и случайными факторами

#Матрица парных коэффициентов корреляции строится для выявления коллинеарных и мультиколлинеарных …

#Факторы эконометрической модели являются коллинеарными, если коэффициент …

+корреляции между ними по модулю больше 0,7

-детерминации между ними по модулю больше 0,7

-корреляции между ними по модулю меньше 0,7

-детерминации между ними по модулю меньше 0,7

#Из пары коллинеарных факторов в эконометрическую модель включается тот фактор …

+который при достаточно тесной связи с результатом имеет меньшую связь с другими факторами

-который при который при отсутствии связи с результатом имеет меньшую связь с другими факторами

-который при отсутствии связи с результатом имеет максимальную связь с другими факторами

-который при достаточно тесной связи с результатом имеет наибольшую связь с другими факторами

#Величина коэффициента детерминации при включении существенного фактора в эконометрическую модель …

-существенно не изменится

— будет равна нулю

#Основным требованием к факторам, включаемым в модель множественной регрессии, является …

+отсутствие взаимосвязи между факторами

-наличие тесной взаимосвязи между факторами

-отсутствие взаимосвязи между результатом и фактором

-отсутствие линейной взаимосвязи между факторами

#Фиктивными переменными в уравнении множественной регрессии являются …

+качественные переменные, преобразованные в количественные

-дополнительные количественные переменные, улучшающие решение

-комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

-переменные, представляющие простейшие функции от уже включенных в модель переменных

#В качестве фиктивных переменных в модель множественной регрессии включаются факторы, …

+не имеющие количественных значений

-имеющие количественные значения

-не имеющие качественных значений

— имеющие вероятностные значения

#При включении фиктивных переменных в модель им присваиваются …

#Исходные значения фиктивных переменных предполагают значения …

#Проводится исследование зависимости выработки работника предприятия от ряда факторов. Примером фиктивной переменной в данной модели будет являться ____________ работника

#Строится модель зависимости спроса от ряда факторов. Фиктивной переменной в данном уравнении множественной регрессии не является __________ потребителя

#Факторные переменные уравнения множественной регрессии, преобразованные из качественных в количественные называются …

#Фиктивные переменные включаются в уравнение множественной регрессии для учета действия на результат признаков …

#Фиктивные переменные включаются в уравнения __________ регрессии

#Одним из методов присвоения числовых значений фиктивным переменным является …

-нахождение среднего значения

-выравнивание числовых значений по убыванию

-выравнивание числовых значений по возрастанию

#Методом присвоения числовых значений фиктивным переменным не является …

+нахождение среднего значения

-присвоение цифровых меток

-присвоение количественных значений

#Величина коэффициента регрессии показывает …

+среднее изменение результата при изменении фактора на одну единицу

-характер связи между фактором и результатом

-тесноту связи между фактором и результатом

-тесноту связи между исследуемыми факторами

#Величина параметра a в уравнении парной линейной регрессии  характеризует значение…

характеризует значение…

+результирующей переменной при нулевом значении фактора

-факторной переменной при нулевом значении результата

-результирующей переменной при нулевом значении случайной величины

-факторной переменной при нулевом значении случайного фактора

#Уравнение регрессии, которое связывает результирующий признак с одним из факторов при зафиксированном на среднем уровне значении других переменных называется …

#В линейном уравнении парной регрессии коэффициентом регрессии является значение…

#Линейное уравнение множественной регрессии имеет вид  . Определите какой из факторов

. Определите какой из факторов  или

или  оказывает более сильное влияние на у.

оказывает более сильное влияние на у.

+по этому уравнению нельзя ответить на поставленный вопрос, так как коэффициенты регрессии несравнимы между собой

— , так как 2,5 > -3,7

— , так как 3,7 > 2,5

-оказывают одинаковое влияние

#В стандартизованном уравнении множественной регрессии  ;

;  . Определите какой из факторов х1 или х2 оказывает более сильное влияние на у.

. Определите какой из факторов х1 или х2 оказывает более сильное влияние на у.

+ , так как 2,1 > 0,3

— , так как 0,3 > -2,1

-по этому уравнению нельзя ответить на поставленный вопрос, так как стандартизованные коэффициенты регрессии несравнимы между собой

-по этому уравнению нельзя ответить на поставленный вопрос, так как неизвестны значения «чистых» коэффициентов регрессии

#Построена модель парной регрессии зависимости предложения от цены . Влияние случайных факторов на величину предложения в этой модели учтено посредством …

+случайной величины ε

-посредством константы ε

-случайной величины x

-посредством параметра b

#Для модели зависимости дохода населения (р.) от объема производства (млн. р.) получено уравнение у = 0,003х + 1200 + ε. При изменении объема производства на 1 млн. р. доход в среднем изменится на …

#В стандартизованном уравнении множественной регрессии переменными являются …

-средние значения исходных переменных

#Показатель, характеризующий на сколько сигм изменится в среднем результат при изменении соответствующего фактора на одну сигму, при неизменном уровне других факторов называется __________ коэффициентом регрессии

#В стандартизованном уравнении свободный член …

-равен коэффициенту множественной корреляции

-равен коэффициенту множественной детерминации

Оценка параметров линейных уравнений регрессии

#Метод наименьших квадратов используется для оценивания …

+параметров линейной регрессии

-величины коэффициента корреляции

-величины коэффициента детерминации

-средней ошибки аппроксимации

#Метод наименьших квадратов не применимдля …

+уравнений нелинейных по оцениваемым параметрам

-линейных уравнений множественной регрессии

-линейных уравнений парной регрессии

-полиномиальных уравнений множественной регрессии

#В основе метода наименьших квадратов лежит …

+минимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-равенство нулю суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-максимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-минимизация суммы квадратов отклонений фактических значений результативного признака от его средних значений

#Систему МНК, построенную для оценки параметров линейного уравнения множественной регрессии можно решить …

-методом первых разностей

-методом скользящего среднего

#В исходном соотношении МНК сумма квадратов отклонений фактических значений результативного признака от его теоретических значений …

-приравнивается к нулю

-приравнивается к системе нормальных уравнений

#Метод наименьших квадратов позволяет оценить _____________ уравнений регрессии

-параметры и переменные

-переменные и случайные величины

#Оценки параметров уравнений регрессии при помощи метода наименьших квадратов находятся на основании решения …

+решения системы нормальных уравнений

-решения двойственной задачи

-решения уравнения регрессии

-решения системы нормальных неравенств

#Оценки параметров линейного уравнения множественной регрессии можно найти при помощи метода …

+метода наименьших квадратов

-метода наибольших квадратов

-метода средних квадратов

-метода нормальных квадратов

#Метод наименьших квадратов применяется для оценки …

+параметров линейных уравнений регрессии

-качества линейных уравнений регрессии

-уравнений регрессии, нелинейных по параметрам

-качества уравнений, нелинейных по параметрам

#Система нормальных уравнений метода наименьших квадратов строится на основании …

+таблицы исходных данных

-предсказанных значений результативного признака

-отклонений фактических значений результативного признака от его теоретических значений

-отклонений фактических значений объясняющей переменной от ее теоретических значений

#Требованием к уравнениям регрессии, параметры которых можно найти при помощи МНК является …

-равенство нулю средних значений результативной переменной

-равенство нулю средних значений факторного признака

#Несмещенность оценки характеризует …

+равенство нулю математического ожидания остатков

-наименьшую дисперсию остатков

-увеличение точности ее вычисления с увеличением объема выборки

-ее зависимость от объема выборки

#Если оценка параметра эффективна, то это означает …

+наименьшую дисперсию остатков

-равенство нулю математического ожидания остатков

-максимальную дисперсию остатков

-уменьшение точности с увеличением объема выборки

#Состоятельность оценки характеризуется .

+увеличением ее точности с увеличением объема выборки

-независимостью от объема выборки значения математического ожидания остатков

-уменьшением ее точности с увеличением объема выборки

-зависимостью от объема выборки значения математического ожидания остатков

#Несмещенность оценки на практике означает …

+что при большом числе выборочных оцениваний остатки не будут накапливаться

-что найденное значение коэффициента регрессии нельзя рассматривать как среднее значение из возможного большого количества несмещенных оценок

-невозможность перехода от точечного оценивания к интервальному

-уменьшение точности с увеличением объема выборки

#Эффективность оценки на практике характеризуется …

+возможностью перехода от точечного оценивания к интервальному

-отсутствием накапливания значений остатков при большом числе выборочных оцениваний

-невозможностью перехода от точечного оценивания к интервальному

-уменьшением точности с увеличением объема выборки

#Свойствами оценок МНК являются …

+эффективность, состоятельность и несмещенность

-эффективность, состоятельность и смещенность

-эффективность, несостоятельность и смещенность

-эффективность, несостоятельность и несмещенность

#Увеличение точности оценок с увеличением объема выборки описывает свойство _______ оценки.

#Математическое ожидание остатков равно нулю, если оценки параметров обладают свойством …

#Минимальная дисперсия остатков характерна для оценок, обладающих свойством …

#Переход от точечного оценивания к интервальному возможен, если оценки являются …

+ эффективными и несмещенными

-эффективными и несостоятельными

-неэффективными и состоятельными

-состоятельными и смещенными

#При примени метода наименьших квадратов исследуются свойства …

+оценок параметров уравнения регрессии

-оценок переменных уравнения регрессии

-оценок случайных величин уравнения регрессии

-оценок переменных и параметров уравнения регрессии

+одинаковую дисперсию остатков при каждом значении фактора

-рост дисперсии остатков с увеличением значения фактора

-уменьшение дисперсии остаток с уменьшением значения фактора

-максимальную дисперсию остатков при средних значениях фактора

#Предпосылкой метода наименьших квадратов является то, что…

+остаточные величины имеют случайный характер

-остаточные величины имеют неслучайный характер

-при увеличении моделируемых значений результативного признака значение остатка увеличивается

-при уменьшении моделируемых значений результативного признака значение остатка уменьшается

+зависимость дисперсии остатков от значения фактора

-постоянство дисперсии остатков независимо от значения фактора

-независимость математического ожидания остатков от значения фактора

-зависимость математического ожидания остатков от значения фактора

#Предпосылкой метода наименьших квадратов является то, что остатки…

+подчиняются закону нормального распределения

-не подчиняются закону нормального распределения

-подчиняются закону больших чисел

-не подчиняются закону больших чисел

#Предпосылки метода наименьших квадратов исследуют поведение …

-параметров уравнения регрессии

-переменных уравнения регрессии

#Предпосылкой метода наименьших квадратов является …

+отсутствие автокорреляции в остатках

-присутствие автокорреляции в остатках

-отсутствие корреляции между результатом и фактором

-присутствие автокорреляции между результатом и фактором

#Предпосылкой метода наименьших квадратов не является условие …

+неслучайного характера остатков

-отсутствия автокорреляции в остатках

-случайного характера остатков

#Случайный характер остатков предполагает …

+независимость остатков от величины предсказанных по модели значений результативного признака

-зависимость остатков от величины предсказанных по модели значений результативного признака

-зависимость предсказанных по модели значений результативного признака от значений факторного признака

-независимость предсказанных по модели значений результативного признака от значений факторного признака

#Отсутствие автокорреляции в остатках предполагает, что значения ______ не зависят друг от друга

#Оценки параметров, найденные при помощи метода наименьших квадратов обладают свойствами эффективности, состоятельности и несмещенности, если предпосылки метода наименьших квадратов …

-можно не учитывать

#Если предпосылки метода наименьших квадратов нарушены, то …

+оценки параметров могут не обладать свойствами эффективности, состоятельности и несмещенности

-коэффициент регрессии является несущественным

-коэффициент корреляции является несущественным

-полученное уравнение статистически незначимо

#Обобщенный метод наименьших квадратов применяется в случае…

#Обобщенный метод наименьших квадратов используется для корректировки…

+гетероскедастичности остатков в уравнении регрессии

-автокорреляции между независимыми переменными

-параметров нелинейного уравнения регрессии

-точности определения коэффициента множественной корреляции

#Обобщенный метод наименьших квадратов подразумевает …

-линеаризацию уравнения регрессии

-двухэтапное применение метода наименьших квадратов

-переход от множественной регрессии к парной

#Обобщенный метод наименьших квадратов рекомендуется применять в случае …

-нормально распределенных остатков

-автокорреляции результативного признака

#При применении метода наименьших остатков уменьшить гетероскедастичность остатков удается путем …

-введения дополнительных факторов в модель

-введения дополнительных результатов в модель

#На основании преобразования переменных при помощи обобщенного метода наименьших квадратов получаем новое уравнение регрессии, которое представляет собой …

+взвешенную регрессию, в которой переменные взяты с весами

-нелинейную регрессию, в которой переменные взяты с весами

-взвешенную регрессию, в которой переменные взяты с весами

-нелинейную регрессию, в которой переменные взяты с весами

#Обобщенный метод наименьших квадратов не используется для моделей с _______ остатками

-автокоррелярованными и гетероскедастичными

#Что преобразуется при применении обобщенного метода наименьших квадратов?

+исходные уровни переменных

-дисперсия результативного признака

-дисперсия факторного признака

-стандартизованные коэффициенты регрессии

#Обобщенный метод наименьших квадратов отличается от обычного МНК тем, что при применении ОМНК…

+преобразуются исходные уровни переменных

-уменьшается количество наблюдений

-остатки приравниваются к нулю

-остатки не изменяются

#После применения обобщенного метода наименьших квадратов удается избежать ______ остатков

-равенства нулю суммы

#Метод оценки параметров моделей с гетероскедастичными остатками называется …методом наименьших квадратов

http://megalektsii.ru/s9786t1.html

http://poisk-ru.ru/s54891t1.html