Новые балансовые уравнения учёта по МСФО и РСБУ

В XX в. сформулированные известными учеными основополагающие подходы в теории бухгалтерского учета и баланса позволили всесторонне подойти к отражению в учете фактов хозяйственной деятельности предприятий и организаций и создать базу для развития экономического анализа и контроля как важнейших функций управления. Но, если посмотреть критически на теорию учета и баланса с современных позиций, то можно в определенной степени говорить о возможности их дальнейшего развития.

В классической работе «Бухгалтерия и баланс» И. Шер, считая, что в балансе трудно решить задачу раздельного учета хозяйственных и юридических активов, предложил переход к широко используемым в настоящее время двум рядам активных и пассивных счетов, обосновывая этот переход наличием только двух типов влияния хозяйственных операций на части капитального баланса. В настоящей работе выводятся балансовые уравнения раздельного учета хозяйственных и юридических активов и обязательств и приводятся доказательства наличия не двух, а большего числа влияний хозяйственных операций на части капитального баланса, и, тем самым, обосновывается отсутствие достаточных оснований для повсеместного перехода в учете к использованию только активных и пассивных счетов.

Балансовые школы начала прошлого века и основная решаемая ими задача

Трудами основоположников теории балансоведения швейцарцев Ф. Гюгли (1833–1902) и И.Ф. Шера (1846–1921), русских Н.С. Лунского (1867–1956) и Г.А. Бахчисарайцева (1875–1926) и других ученых в первой половине прошлого века сформировались школы балансоведения, являвшиеся теоретическими школами бухгалтерского учета. В обзоре профессора Якова Марковича Гальперина (1894–1952) [1] дана краткая характеристика всех известных тогда школ балансоведения.

Наиболее перспективными считались немецкая школа двух рядов двух счетов И. Шера, французская позитивная школа и российская балансовая школа. Общим у всех трех школ было то, что они все являлись балансовыми и пытались решить проблему объяснения основы бухгалтерского учета – метода двойной записи. При этом основное внимание они уделяли анализу баланса (каждая своего), изучая влияние на него ограниченного числа хозяйственных операций. В тот же период немецкий бухгалтер Эйген Шмаленбах (1873–1955) предложил получивший в дальнейшем широкое распространение в учете по МСФО динамический баланс.

Балансовыми школами была поставлена также задача необходимости раздельного отражения в балансе хозяйственных и юридических активов и обязательств.

Задача раздельного учёта хозяйственных и юридических активов и обязательств

Наряду с обоснованием и объяснением двойной записи представители балансовых школ писали (каждый по-своему) о необходимости раздельного учета в активах материальных предметов и прав требования:

- И.Ф. Шер: «Трудно расчленить группы хозяйственных и юридических благ, еще труднее производить сложение и вычитание в каждой из этих частей» [7, с. 26]. Считая решение задачи разделения хозяйственных и юридических активов в балансовом уравнении трудным, И. Шер их не разделял. Следуя ему, и другие авторы не делили актив баланса на две части, рассматривая его как единое целое имущество предприятия;

- французский профессор И. Дюмарше выделял две группы счетов: «Первая группа представляет собою счет материальных предметов и прав требования. Она охватывает все то, чем данное хозяйство обладает. Объединенная в один общий счет, она составляет актив хозяйства. Вторая группа представляет собою задолженность хозяйства, то есть выражает обязательства хозяйства перед корреспондентами (заемный пассив)» [1];

- Я.М. Гальперин отмечал, что русская школа баланса считала необходимым «отделить в балансе совокупность материальных предметов как область вполне завершенных хозяйственных отношений от совокупности прав и обязательств как области незавершенных хозяйственных отношений. Дебет и кредит материальных предметов обозначает соответственно фактические получения и уплаты, в то время как дебет и кредит личных счетов обозначает предстоящее к получению или предстоящее к платежу» [1].

Таким образом, балансовыми школами, наиболее точно – российской, была поставлена задача раздельного отражения в активе баланса материальных активов и прав требования, а в пассиве – баланса обязательств перед третьими лицами. Решение этой задачи является одной из основных целей настоящей работы.

Два ряда четырёх счетов – основа решения поставленной задачи

Для решения поставленной задачи необходимо определиться с основными понятиями:

- в учете по РСБУ используются: активные (А) и пассивные (П) счета, не меняющие с течением времени типа своего сальдо, и счета с переменным сальдо. Счета с переменным сальдо нами называются активно-пассивными/пассивно-активными, с сокращенным обозначением Ап/Па. Дебетовое активное сальдо Ап/Па счета, а при необходимости и сам счет, будем называть активно-пассивным (Ап)с большой буквой А, отражающей, что текущее сальдо счета активное, и малой буквой п, подчеркивающей, что в будущем сальдо этого счета может стать пассивным. Кредитовое пассивное сальдо счета этого типа, а при необходимости и сам счет, будем называть пассивно-активным (Па)с большой буквой П, отражающей, что текущее сальдо счета пассивное, и малой буквой а, подчеркивающей, что в будущем сальдо этого счета может стать активным;

- в учете по МСФО используются в основном только активные (А) и пассивные (П) счета. В то же время активные (пассивные) счета имеют парные или связанные с ними пассивные (активные) счета, которые выделяются нами в отдельные группы и называются активно-пассивными (Ап) (пассивноактивными (Па)) счетами. Эти счета, будучи активными в текущий момент времени, в последующем периоде могут обнулиться, и учет с них может перейти на парные к ним пассивные счета. Аналогично этисчета, будучи пассивными в некоторый момент времени, в последующем могут обнулиться, и учет с них может перейти на парные к ним активные счета.

Именно поэтому такие счета далее мы называем активно-пассивными (Ап) и пассивно-активными (Па) соответственно.

Введение этих новых типов счетов позволяет нам предложить вместо двух рядов двух счетов (активных и пассивных) И. Шера, применяемых в настоящее время в МСФО, использовать:

два ряда четырех счетов:

один ряд – активных (А)

и активно-пассивных (Ап) счетов;

второй ряд – пассивных (П)

и пассивно-активных (Па) счетов.

Здесь активные (А)счета – это оставшаяся часть активных счетов МСФО после выделения из них активно-пассивных (Ап) счетов, а пассивные (П) счета – это оставшая ся часть пассивных счетов МСФО после выделения из них пассивно-активных (Па) счетов.

Вывод новых балансовых уравнений с использованием двух рядов четырёх счетов

Два ряда четырех счетов позволяют вывести новый вид балансовых уравнений, существенно упрощающих раздельный учет в балансе хозяйственных и юридических активов и обязательств.

1. Балансовое уравнение

А + Ап = П + Па

Основным балансовым уравнением является баланс вида:

Активы равны Пассивам, или А = П, с пассивом (П) в широком смысле, включающим заемные средства (обязательства) и капитал (П = Об + К).

Активы А и Пассивы П балансового уравнения А = П выражаются соответственно через суммарные сальдо наших активных (А), активно-пассивных (Ап) и пассивных (П), пассивно-активных (Па) счетов:

А = А + Ап и П = Па + П.

Подставляя эти равенства в уравнение А = П, запишем баланс в виде:

где А – хозяйственные активы – ресурсы, средства;

Ап – юридические активы – задолженности третьих лиц;

Па – обязательства перед третьими лицами;

П – обезличенные источники, еще не доходы и не расходы;

К = К – капитал, собственный капитал (за минусом его изъятия) плюс резервы и прибыль за минусом убытков.

2. Балансовое уравнение

А + Ап = Па + П + К

Рассмотрим балансовое уравнение вида:

с активом (А), пассивом (П) в узком смысле (заемный пассив – пассив в узком смысле) и капиталом (К).

С нашими активными (А),активно-пассивными (Ап)и пассивными (П),пассивно-активными (Па) счетами этот баланс примет вид:

А + Ап = Па + П + К.

Так как статьи П используются не всеми предприятиями, то можно записать баланс и без П:

3. Капитальное уравнение

А + Ап — (Па + П) = К

Рассмотрим капитальное уравнение (капитальный баланс) И. Шера:

с активом (А), пассивом (П) в узком смысле (заемным пассивом) и капиталом (К).

С нашими активными (А), активно-пассивными (Ап) и пассивными (П), пассивно-активными (Па) счетами это капитальное уравнение примет вид:

(А + Ап) – (Па + П) = К.

В левой стороне этого уравнения записаны чистые активы в виде разницы суммы активов (А + Ап) и суммы пассивов в узком смысле – заемных средств на личных и обезличенных счетах (Па + П).

Так как статьи П используются не всеми предприятиями, то можно записать капитальное уравнение и без П:

4. Динамический баланс

А + Ап = Па + П + К + Д – Р

В учете по МСФО используется динамический баланс Э. Шмаленбаха вида:

В этом балансе с активом (А), пассивом в узком смысле (П) и капиталом (К) разность доходов (Д) и расходов (Р) отражает изменение (динамику) баланса. С использованием двух рядов четырех счетов в учете по МСФО этот баланс примет вид:

А + Ап = П + Па + К + Д – Р,

где Д – доходы текущего периода;

Р – расходы текущего периода.

Так как не всеми предприятиями в учете используются статьи П, то можно записать динамический баланс и без П:

А + Ап = Па + К + Д – Р.

Рассмотренные балансовые уравнения и активно-пассивные, пассивно-активные счета предназначены для раздельного отражения хозяйственных и юридических активов и обязательств на счетах и в балансах по МСФО, ГААП, РСБУ и др.

Анализ обоснованности введения двух рядов активных и пассивных счетов И. Шера

В целях обоснования введения в учет двух рядов двух счетов И. Шером изучалось влияние хозяйственных операций на капитальный баланс (капитальное уравнение) вида А – П = К с левой частью А – П, названной им имуществом, и правой частью К, именуемой капиталом. Под имуществом он понимал чистое имущество с активной положительной частью и пассивной отрицательной частью в виде задолженностей. Активная часть, в свою очередь, включала хозяйственные и юридические блага. Под капиталом (чистым капиталом) он понимал собственный капитал, равный по величине чистому имуществу или чистому активу.

Рассмотрев некоторое число хозяйственных операций, И. Шер сделал следующий вывод [7, с. 25]:

«Всякая хозяйственная операция может быть установлена счетным образом посредством следующего сопоставления:

- Увеличение одной части имущества сопровождается или уменьшением другой части имущества, или же увеличением капитала

- Уменьшение одной части имущества сопровождается или увеличением другой части имущества, или же уменьшением капитала».

А отсюда им был сделан вывод о справедливости правил двойной записи и правомерности перехода к учету с использованием двух рядов двух счетов. На практике для этих счетов используются два формальных правила двойной записи И. Шера [2, с. 259]:

- активные счета дебетуются при увеличении и кредитуются при уменьшении учитываемой массы;

- пассивные счета кредитуются при увеличении и дебетуются при уменьшении учитываемой массы.

Бухгалтеры считают, что правила двойной записи И. Шера теоретически (математически) обоснованы, поэтому они пытаются применять их для всех видов счетов, но при этом выясняется, что в классическом учете и учете по РСБУ эти правила не соответствуют смыслу записей по счетам расчетов. Об этой ошибке неоднократно писал в своих работах Я.В. Соколов ( [2, с. 259], [3, с. 110] и др.).

Так как И. Шер, изучая влияние хозяйственных операций на капитальное уравнение, пользовался методом неполной индукции, то его выводы о выполнении правил двойной записи были бы правильными, если бы им были рассмотрены все возможные хозяйственные операции и при этом во всех операциях выполнялось одно из двух типов влияния операций на капитальный баланс. Если существует хотя бы один пример, не подтверждающий это правило, то его вывод неверен.

Проверим, справедлив ли вывод И. Шера о том, что имеют место только два влияния хозяйственный операций на части капитального баланса.

Для рассмотренных И. Шером хозяйственных операций, приведенных в таблице, правило двойной записи выполняется [7, с. 23, 24]. Число типов влияний этих хозяйственных операций, записываемых простыми проводками с суммами операций S, на статьи капитального баланса оказалось равным восьми, из них первые четыре не влияют на капитал, а другие четыре влияют.

Но среди рассмотренных И. Шером операций нет таких операций, как приобретение имущества c частичной предоплатой, начисление зарплаты в конце месяца при имевшей место выплате аванса, оплата покупателем партии товаров после предварительной ее частичной поставки и другие подобные операции. Рассмотрим влияние одной из таких операций на статьи капитального баланса.

Операция: приобретены товары у поставщика на сумму 100 000 руб. с 40-процентной предоплатой, проведенной ранее.

Проводка данной операции в соответствии с РСБУ имеет вид: Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 100 000.

Итак, вначале произведена предоплата за товары в размере 40 000 руб., а затем имеет место поступление товаров на сумму 100 000 руб. У этой операции с суммой S = 100 000 руб. кредитуемый счет 60 «Расчеты с поставщиками и подрядчиками» с переменным сальдо имеет активное входящее сальдо, которое равно сумме предоплаты s = 40 000 руб., меньшей, чем сумма операции S = 100 000.

Для анализа влияния этой операции на статьи капитального баланса запишем ее в виде двух микропроводок:

- Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 40 000;

- Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 60 000.

В первой из них отражено увеличение учтенных товаров в активе и уменьшение дебиторской задолженности поставщика на сумму 40 000 руб., а во второй – увеличение учтенных товаров в активе еще на сумму 60 000 руб. и увеличение кредиторской задолженности предприятия перед поставщиком также на сумму 60 000 руб. Все это соответствует первым двум типам влияний хозяйственных операций на части капитального баланса, приведенным в таблице, и может быть записано в следующем виде:

- А + s – s – П = К;

- А + (S – s) – (П + (S – s)) = К.

При этом имеют место вначале увеличение и уменьшение положительной части чис тых активов, увеличение товаров и уменьшение дебиторской задолженности, а затем дополнительное увеличение положительной части чистых активов, увеличение товаров, увеличение отрицательной части чистых активов, увеличение кредиторской задолженности. Как мы видим, при данной операции имеют место не два, а три влияния хозяйственных операций на части капитального баланса: увеличение положительной части чистых активов на сумму S, уменьшение положительной части чистых активов на сумму s, увеличение отрицательной части чистых активов на сумму S – s.

В материалах исследования, посвященного теории двух рядов 4-х счетов бухгалтерского и финансового учета [4, с. 83], подробно рассмотрены и другие примеры хозяйственных операций, имеющие как три, так и четыре типа влияния на части капитального баланса, что требует, в свою очередь, уточнения приведенного выше правила И. Шера. Это уточненное правило можно записать в виде:

- Суммарное увеличение одних частей или одной части имущества сопровождается либо суммарным уменьшением других частей или другой части имущества, либо увеличением капитала.

- Суммарное уменьшение одних частей или одной части имущества сопровождается либо суммарным увеличением других частей или другой части имущества, либо уменьшением капитала.

Таблица 1. Хозяйственные операции и их влияние на капитальный баланс

Так как в этом уточненном правиле отражено наличие более двух влияний на части чистого имущества, то это правило не может быть обоснованием того, что счета учета час тей имущества должны быть только активными и пассивными. Тем самым, не имеет смысла торопиться отказываться от классических счетов со счетами с переменным сальдо, используемых в настоящее время в учете по РСБУ. Поэтому в проведенных ранее исследованиях [4–6] нами предложено использовать два ряда счетов, состоящих из четырех типов счетов, позволяющих объединить Планы счетов учета по МСФО и РСБУ и вести учет по МСФО, используя классические счета с переменным сальдо.

Список литературы

1. Гальперин, Я.М. Школы балансового учета. Очерки по теории балансоведения / Я.М. Гальперин. – Тифлис, 1926.

2. Соколов, Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2000.

3. Соколов, Я.В. Бухгалтерский учет – веселая наука / Я.В. Соколов. – М.: 1С-паблишинг, 2011.

4. Черкай, А.Д. Теория двух рядов 4-х счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ / А.Д. Черкай. – М., 2012.

5. Черкай, А.Д. О возможности разработки единого плана счетов МСФО и РСБУ // Бухгалтерский учет. – 2013. – № 5. – С. 113–116.

6. Черкай, А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ // Финансовая газета. – 2013. – № 17–18. – С. 7–8.

7. Шер, И.Ф. Бухгалтерия и баланс / И.Ф. Шер; под ред. Н.С. Лунского; пер. с нем. – М., 1926

Задача № 3.4. Основное балансовое уравнение

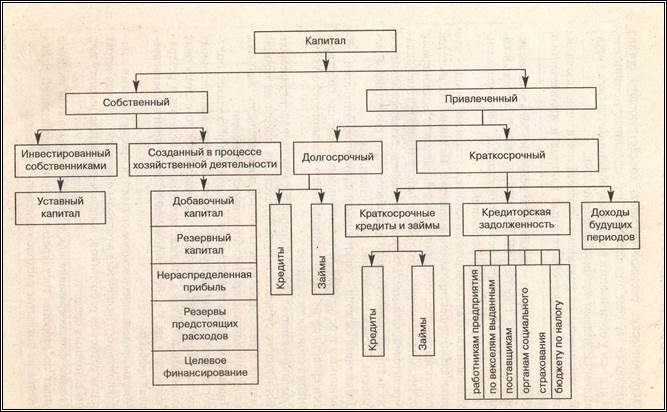

Тема 1. Источники формирования имущества (Пассивный капитал)

Рис.3.1.

Зная примерный состав хозяйственных средств предприятия, рассмотрим, за счет каких источников они могут быть образованы.

Для осуществления производственно-хозяйственной деятельности организация должна располагать собственными и заемными (привлеченными) финансовыми ресурсами.

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного, добавочного и резервного капитала, а также целевых (резервных) фондов и нераспределенной прибыли.

Собственный капитал организации, как юридического лица определяется разностью между стоимостью активов (имущества), принадлежащего организации и ее обязательствами.

В зависимости от механизма образования и использования обязательств различают собственный и привлеченный капитал.

Собственный капитал(источники собственных средств):

Уставный капитал (фонд) –совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал— образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода.

Резервный капитал (фонд) – создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Резервный капитал создается у хозяйствующих субъектов, в том числе и в торговых организациях, как гарантия повышения ответственности по их обязательствам.

Прибыль –сумма превышения доходов над расходами, полученная от реализации продукции, работ, услуг, материальных ценностей.

Нераспределенная прибыль – чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями). Она направлена на накопление имущества торговой организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Целевое финансирование – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для государственных нужд.

Резервы– создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы : на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели.

Целевые фонды. Перечень и порядок образования целевых фондов (фондов специального назначения) регулируются учредительными документами и принятой учетной политикой.

К специальным фондам относятся: фонд накопления, фонд потребления, фонд социальной сферы и др. аналогичные фонды, формируемые организацией из прибыли, остающейся в распоряжении организации после налогообложения.

Заемный капитал(источники заемных средств)

Обязательства организаций –являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Кредиты банка– суммы полученных краткосрочных и долгосрочных ссуд банка (непогашенные).

Заемные средства – суммы выпущенных и проданных предприятием акций трудового коллектива, акций предприятия и облигаций, краткосрочные и долгосрочный займы и др.

Краткосрочные ссуды организация получает на срок до 1 года под запасы товарно-материальных ценностей.

Долгосрочные ссуды – на срок от 1 года на внедрение новой техники, организацию и расширение производства.

Подкредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Займы – это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года – долгосрочными.

Обязательства по распределению включают задолженности персоналу по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, т.к. образуются путем начисления, а не поступают со стороны.

Рис.3.2 Группировка активов хозяйствующего субъекта по источникам образования

Задание3. 1.

Произведите группировку имущества по источникам образования.

Обобщите полученные данные и занесите в таблицу 3.1

| № п/п | Наименование имущества и источников его формирования | Сумма, руб. |

| 1. | Кирпич | 284.000 |

| 2. | Нераспределенная прибыль прошлых лет | 1.202.000 |

| 3. | Задолженность автобазе за предоставленные услуги | 65.200 |

| 4. | Шифер | 146.400 |

| 5. | Компьютеры | 282.110 |

| 6. | Телефакс | 92.000 |

| 7. | Задолженность Энергосбыту за электроэнергию | 6.000 |

| 8. | Задолженность шиферному заводу за материалы | 124.200 |

| 9. | Подъемные краны | 210.000 |

| 10. | Железобетонные конструкции и детали | 186.000 |

| 11. | Краска | 2.050 |

| 12. | Трубы водопроводные | 12.000 |

| 13. | Песок | 1.400 |

| 14. | Задолженность экспедитора по подотчетным суммам | 3.200 |

| 15. | Наличные деньги в кассе | |

| 16. | Доходы будущих периодов | 824.000 |

| 17. | Спецодежда и спецобувь | 14.200 |

| 18. | Бульдозеры | 482.000 |

| 19. | Здание управления | 607.000 |

| 20. | Денежные средства на расчетном счете в банке | 2.403.000 |

| 21. | Задолженность перед бюджетом по налогам | 182.100 |

| 22. | Задолженность заказчиков за сданные им объекты строительства | 410.000 |

| 23. | Гвозди | 7.200 |

| 24. | Задолженность работникам предприятия по заработной плате | 704.000 |

| 25. | Задолженность поставщику за цемент и песок | 302.000 |

| 26. | Грузовые автомобили | 366.500 |

| 27. | Незаконченный строительством объект | 5.518.840 |

| 28. | Уставный капитал | 2.000.000 |

| 29. | Приобретенные программные средства на праве пользования | 9.800 |

| 30. | Добавочный капитал | 542.800 |

| 31. | Долгосрочные кредиты банка | 1.800.000 |

| 32. | Резервный капитал | 290.000 |

| 33. | Полученный аванс от заказчика | 750.000 |

| 34. | Денежные средства на валютном счете в банке | 120.000 |

| 35. | Пиломатериалы | 36.400 |

| 36. | Прибыль отчетного года | 2.402.000 |

| ИТОГО: | 22.388.600 |

| № п/п | Группа | Подгруппа источников (пассивов) | Виды источников | Сумма, руб. |

| I | Собственный капитал | Капитал инвестированный собственником | Уставный капитал, Прибыль отчетного года. | |

| Капитал созданный в процессе хозяйственной деятельности | Наличные деньги в кассе, Нераспределенная прибыль прошлых лет, Доходы будущих периодов, Денежные средства на расчетном счете в банке, Добавочный капитал, Резервный капитал, Полученный аванс от заказчика, Денежные средства на валютном счете в банке. | |||

| Итогособственногокапитала,созданного в процессе хозяйственной деятельности | ||||

| Всего собственного капитала | ||||

| II | Привлеченный капитал | Долгосрочный привлеченный капитал | Долгосрочные кредиты банка | |

| Итого долгосрочного привлеченного капитала | ||||

| Краткосрочный привлеченный капитал | Задолженность автобазе за предоставленные услуги, Задолженность Энергосбыту за электроэнергию, Задолженность шиферному заводу за материалы, Задолженность экспедитора по подотчетным суммам, Задолженность перед бюджетом по налогам, Задолженность заказчиков за сданные им объекты строительства, Задолженность работникам предприятия по заработной плате, Задолженность поставщику за цемент и песок. | |||

| Итого краткосрочного привлеченного капитала | ||||

| Всего капитала |

Задание 3.2.Имущество предприятия по источникам образования распределяется следующим образом на 01.01.2008

Обобщите полученные данные и занесите в таблицу 3.1

| № п/п | Наименование источников | Сумма, руб. |

| Задолженность разным кредиторам | 27 500 | |

| Долгосрочные займы | 2000 000 | |

| Нераспределенная прибыль | ||

| Краткосрочные кредиты банка | 1250 000 | |

| Задолженность по краткосрочным займам | 650 000 | |

| б | Задолженность поставщикам за полученные материалы | |

| Задолженность по платежам в бюджет | ||

| Резервы предстоящих расходов | 200 000 | |

| Краткосрочные кредиты, не погашенные в срок | ||

| Резервный капитал | ||

| Нераспределенная прибыль отчетного года | ||

| Целевые поступления | 150 000 | |

| Задолженность работникам по оплате труда | ||

| Прочие кредиторы | ||

| Краткосрочные займы | ||

| Задолженность органам социального страхования и обеспечения | ||

| Уставный капитал | ||

| Долгосрочные кредиты банков | 1000 000 | |

| Добавочный капитал | 370 000 | |

| Итого источников | 13 697 500 |

Задание 3.3.

Произведите группировку имущества по источникам образования.

Обобщите полученные данные и занесите в таблицу 3.1

Активы приборостроительного завода и источники их образования на начало отчетного месяца

| № п/п | Наименование активов и источников их образования | Сумма, руб. |

| 1. | Здания цехов | 8.200.000 |

| 2. | Наличные деньги в кассе | 46.500 |

| 3. | Сооружения | 968.000 |

| 4. | Микрокалькуляторы. | 62.400 |

| 5. | Пишущая машинка. | 35.600 |

| б. | Задолженность поставщику за материалы | 600.000 |

| 7. | Тара | 54.000 |

| 8. | Шкафы металлические | 66.200 |

| 9. | Нераспределенная прибыль отчетного года | 3.300.000 |

| 10. | Векселя полученные | 220.000 |

| 11. | Уголь АН | 50.000 |

| 12. | Станок токарно-винторезный | 2.900.000 |

| 13. | Лента стальная | 2.000.000 |

| 14. | Алюминиевый лист | 500.000 |

| 15. | Станок фрезерный | 580.000 |

| 16. | Задолженность рабочим и служащим по оплате труда | 2.900.000 |

| 17. | Тиски станочные. | 13.000 |

| 18. | Запасные части для ремонта | 1.040.000 |

| 19. | Станок радиально-сверлильный | 1.200.000 |

| 20. | Вазелин технический | 20.000 |

| 21. | Продукция, не законченная обработкой | 950.000 |

| 22. | Резервный капитал | 2.000.000 |

| 23. | Задолженность по отчислениям на социальное страхование и обеспечение | 9.200 |

| 24. | Инвентарь разный | 125.000 |

| 25. | Здание управления организации | 2.246.000 |

| 26. | Краткосрочные кредиты | 1.200.000 |

| 27. | Акции | 1.150.000 |

| 28. | Фрезы скоростные | 6.000 |

| 29. | Задолженность разных организаций | 243.000 |

| 30. | Шкафы канцелярские | 480.000 |

| 31. | Электрокары | 700.000 |

| 32. | Уставный капитал | 22.115.530 |

| 33. | Оборудование разное | 1.280.000 |

| 34. | Задолженность финансовым органам по налогам | 520.000 |

| 35. | Инструмент разный | 260.000 |

| 36. | Оборудование и инвентарь клуба | 956.000 |

| 37. | Готовая продукция | 800.000 |

| 38. | Расчетный счет в банке | 2.160.000 |

| 39. | Задолженность подотчетных лиц | 28.000 |

| 40. | Топливо разное | 100.000 |

| 41. | Задолженность покупателей за отгруженную готовую продукцию | 550.000 |

| 42. | Разный хозяйственный инвентарь | 45.620 |

| 43. | Здания ЖКХ | 2.302.000 |

| 44. | Материалы разные | 1.510.850 |

| 45. | Оборудование и инвентарь ЖКХ | 865.000 |

| 46. | Стулья | 10.500 |

| 47. | Ограждение организации | 1.300.000 |

| 48. | Задолженность станкостроительного предприятия за поставленные им токарные станки | 2.200.000 |

| 49. | Задолженность работников по полученным средствам из кассы на командировки | 30.500 |

| 50. | Задолженность инструментального завода за поставленные ему приборы | 750.000 |

| 51. | Резерв на оплату отпусков работников | 350.000 |

| 52. | Задолженность поставщикам за полученное топливо | 410.000 |

| 53. | Облигации | 2.000.000 |

| 54. | Целевые поступления | 2.902.840 |

Тема 2. Бухгалтерскийбаланс

Пример. Создано предприятие с уставным капиталом 500 000 руб. В качестве вклада в уставный капитал учредителями было передано оборудование для использования в производственной деятельности на сумму 200 000 руб. и денежные средства в размере 300 000 руб. Руководством предприятия был взят кредит в банке на сумму 100 000 руб. на 9 мес. Составим баланс:

| Актив | Пассив |

| Внеоборотные активы: Основные средства 200 000 | Капитал: Уставный капитал 500 000 |

| Оборотные активы: Денежные средства 400 000 | Краткосрочные обязательства: Займы и кредиты 100 000 |

| ИТОГО 600 000 | ИТОГО 600 000 |

Допустим, организация после получения кредита получила от поставщика и оплатила различные материалы на сумму 150 000 руб. Теперь баланс имеет вид:

| Актив | Пассив |

| Внеоборотные активы: Основные средства 200 000 | Капитал: Уставный капитал 500 000 |

| Оборотные активы: Материалы 150 000 Денежные средства 250 000 | Краткосрочные обязательства: Займы и кредиты 100 000 |

| ИТОГО 600 000 | ИТОГО 600 000 |

Таким образом, после каждой хозяйственной операции можно составить баланс, т. е. определить финансовое состояние организации на определенный момент времени.

Пример баланса организации представлен на рис. 3.3.

В Российской Федерации все активы и пассивы организации представлены в балансе в сгруппированном виде. Активы сведены в два раздела, расположенные в порядке возрастания ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II — активыс высокой ликвидностью. В пассиве баланса три раздела. В разделе IIIпассива представлены собственные источники образования имущества — капитал и резервы, в разделе IV — долгосрочные обязательства, в разделе V — краткосрочные обязательства. Каждый из разделов баланса включает экономически однородные виды средств и источников, которые называются статьями баланса(Приложение 1).

БУХГАЛТЕРСКИЙБАЛАНС

На 31.12.2008 г.

| АКТИВ | ПАССИВ |

| /. Внеоборотныеактивы Нематериальные активы 2 Основные средства 6 Долгосрочные финансовые вложения 3 Итого по разделу 1 11 //. Оборотные активы Запасы 17 в том числе: материалы 9 товары 8 Дебиторская задолженность 7 Денежные средства 5 Итого по разделу II 29 БАЛАНС 40 | ///. Капитал и резервы Уставный капитал 20 Нераспределенная прибыль 4Итого по разделу III 24 IV. Долгосрочные обязательства Займы и кредиты 6Итого по разделу IV6 V. Краткосрочные обязательства Займы и кредиты 2 Кредиторская задолженность 8 в том числе: поставщики 4 задолженность перед персоналом 3 задолженность по налогам и сборам 1 Итого по разделу V10 БАЛАНС 40 |

Задача № 3.4. Основное балансовое уравнение

Ниже приведен перечень хозяйственных операций организации.

1. Учредители, согласно документам, перечислили на расчетный счет организации 300 000 руб. в качестве взноса в уставный капитал.

2. Организация купила оборудование для основной деятельности на сумму 250 000 руб. и перечислила данную сумму на счет поставщика.

3. Организация получила кредит в коммерческом банке на 6 мес. в сумме 150 000 руб.

4. Организация получила от поставщика производственные материалы на сумму 200 000 руб., за которые 100 000 руб. было перечислено сразу, а на остальную сумму поставщик предоставил предприятию отсрочку платежа сроком на 1 мес.

Задание

Покажите, как повлияют вышеперечисленные хозяйственные операции на балансовое уравнение данной организации.

Решение

Представим основное балансовое уравнение следующим образом:

Активы= Капитал+ Обязательства

ОС+ МПЗ+ ДЗ + ДС= УК + НП + КЗ

+300 000 +300 000

+200 000-100 000+100 000

300 000+150 000+100 000= 300 000+150 000 + 100 000

где ОС — основные средства; МПЗ — материально-производственные запасы; ДЗ — дебиторская задолженность; ДС — денежные средства; КЗ — кредиторская задолженность;

УК — уставный капитал; НП — нераспределенная прибыль.

Задача№ 3.5. Активбаланса

Производственное предприятие по состоянию на 01.01.2008 г. располагает следующим имуществом:

| №п/п | Наименование имущества | Сумма, тыс. руб. |

| Купленные акции других организаций с целью получения дивидендов в долгосрочном периоде | ||

| Денежные средства на валютном счете | ||

| Топливо | ||

| Готовая продукция | ||

| Наличные деньги в кассе | ||

| Оборудование в цехах основного производства | ||

| Товары отгруженные | ||

| Купленные акции других организаций с целью их перепродажи в краткосрочном периоде | ||

| Денежные средства на расчетном счете | ||

| Задолженность покупателей и заказчиков | ||

| Незавершенное производство | ||

| Нематериальные активы | ||

| Инвентарь | ||

| Вспомогательные материалы | ||

| Транспортные средства | ||

| Здания и оборудование | ||

| Сырье | ||

| Купленные облигации с целью получения дохода по процентам со сроком погашения через 3 года | ||

| Основные средства общецехового назначения | ||

| Здание заводоуправления | ||

| Задолженность сотрудников перед организацией по авансам на командировочные расходы | ||

| Покупные полуфабрикаты | ||

| Займы выданные краткосрочные | ||

| Итого | 13 697 |

Задание

Сгруппируйте имущество предприятия по соответствующим статьям и разделам баланса.

| № п/п | Разделы актива баланса | Статьи актива баланса | Расчет показателя | Сумма, тыс. руб. |

| I | Внеоборотные активы | Нематериальные активы | ||

| Основные средства | ||||

| Долгосрочные финансовые вложения | ||||

| ИТОГО по разделу I | ||||

| II | Оборотные активы | Запасы | ||

| Дебиторская задолженность | ||||

| Краткосрочные финансовые вложения | ||||

| Денежные средства | ||||

| ИТОГО по разделу II | ||||

| БАЛАНС |

Задача№ 3.6.Пассивбаланса

Источники образования имущества организации распределяются следующим образом на 01.01.2008 г.:

| № п/п | Наименование источников | Сумма,тыс. руб. |

| Банковский кредит на приобретение материалов сроком на 6 мес. | ||

| Долгосрочные займы | ||

| Нераспределенная прибыль прошлых лет | ||

| Банковский кредит сроком на 11 мес. | ||

| Краткосрочные займы | ||

| Задолженность перед поставщиком за полученные материалы | ||

| Задолженность перед бюджетом по налогам и сборам | ||

| Резервы предстоящих расходов | ||

| Задолженность перед поставщиком за оказанные услуги | ||

| Резервный капитал | ||

| Нераспределенная прибыль отчетного года | ||

| Доходы будущих периодов | ||

| Задолженность перед персоналом по оплате труда | ||

| Прочие кредиторы | ||

| Задолженность перед учредителями по выплате доходов | 11О | |

| Задолженность перед Фондом социального страхования | ||

| Уставный капитал | ||

| Долгосрочные кредиты банков | ||

| Добавочный капитал | ||

| ИТОГО источники | 13 697 |

Задание

Сгруппируйте источники имущества организации по соответствующим статьям и разделам баланса.

Бухгалтерский баланс

Понятие о бухгалтерском балансе, его строении и содержании

Средства организации участвуют в производстве непрерывно. Для руководства организацией нужно знать, какими средствами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Термин баланс происходит от лат. bis — «дважды» и lanx — «чашка весов», т.е. bilanx буквально означает «двучашие» как символ равновесия.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая — актив — отражает состав, размещение и использование средств организации, а правая — пассив — показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Бухгалтерский баланс — способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

Баланс составляется на определенную дату, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи.

Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения, в зависимости от вида баланса. Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны быть равны. Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние организации, ее положение в системе управления рыночной экономикой.

Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы — в разделы, исходя из их экономического содержания.

Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая — за счет заемных (привлеченных) источников организации (табл. 4.1).

| Показатели | Ситуации | ||||

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | |

| Имущество организации (актив баланса) | 1000000 | 1000000 | 1000000 | 1000000 | 1000000 |

| Источники формирования имущества (пассив баланса): | 1000000 | 1000000 | 1000000 | 1000000 | 1000000 |

| — собственные | 1000000 | — | 500000 | 400000 | 600000 |

| — заемные | — | 1000000 | 500000 | 600000 | 400000 |

Проанализировав ситуации, можно сделать определенный вывод по каждой из них:

Ситуация 1. Все имущество организации сформировано за счет собственных источников.

Ситуация 2. Все имущество организации сформировано за счет заемных (привлеченных) источников.

Ситуация 3. Имущество организации сформировано на 50% за счет собственных источников, на 50 — за счет привлеченных.

Ситуация 4. Имущество организации сформировано на 40% за счет собственных источников и на 60 — за счет привлеченных.

Ситуация 5. Имущество организации сформировано на 60% за счет собственных источников и на 40 — за счет привлеченных.

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса. Например, валюта баланса 2 000 000 руб., основные средства 300 000 руб., следовательно, вложения в основные средства организации равны 15%. Структура пассива баланса отражает в процентах соотношение отдельных источников в формировании имущества организации. Например, уставный капитал 1 200 000 руб., валюта баланса 2 000 000, следовательно, собственный источник — уставный капитал — составляет 60%. Структура балансов организаций разных организационно-правовых форм и видов деятельности различна, что обусловлено производственной деятельностью, размером организации и т.д.

Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое положение. По данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др., а также выявляются недостатки в работе и финансовом положении и их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения. Особое значение баланс приобретает в деле контроля и изучения хозяйственной деятельности и финансового положения организации. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период. Последнее достигается сравнением балансов за ряд отчетных периодов. Бухгалтерский баланс, как и всю бухгалтерскую отчетность, составляют на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе и бухгалтерской отчетности.

Рассмотрим примерную схему бухгалтерского баланса организации:

| Основные средства | 250 000 |

| Нематериальные активы | 80 000 |

| Уставный капитал | 300 000 |

| Добавочный капитал | 5500 |

| Производственные запасы | 10 000 |

| Резервный капитал | 6000 |

| Готовая продукция | 18 000 |

| Нераспределенная прибыль | 40 000 |

| Расчетные счета | 12 000 |

| Расчеты с поставщиками и подрядчиками | 8000 |

| Расчеты по налогам и сборам | 1500 |

| Расчеты с персоналом по оплате труда | 10 000 |

| Касса | 1000 |

| Расчеты по социальному страхованию и обеспечению | 3000 |

| Актив | Сумма | Пассив | Сумма |

|---|---|---|---|

| Внеоборотные активы | Источники собственных средств | ||

| Основные средства | 250000 | Уставный капитал | 300000 |

| Нематериальные активы | 80000 | Добавочный капитал | 5500 |

| Итого | 330000 | Резервный капитал | 6000 |

| Оборотные активы | Нераспределенная прибыль | 40000 | |

| Производственные запасы | 10000 | Итого | 351 500 |

| Готовая продукция | 18 000 | Источники заемных средств | |

| Касса | 1000 | Расчеты с поставщиками и подрядчиками | 8000 |

| Расчетные счета | 12 000 | Расчеты с персоналом по оплате труда | 10000 |

| Незавершенное производство | 3000 | Расчеты по налогам и сборам | 1500 |

| Расчеты по социальному страхованию и обеспечению | 3000 | ||

| Итого | 41 000 | Итого | 19 500 |

| Баланс | 371000 | Баланс | 371000 |

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Типы изменений баланса под влиянием хозяйственных операций

Все изменения, происходящие с составом хозяйственных средств, источниками их образования, расчетами в результате хозяйственной деятельности организации, называются хозяйственными операциями или фактами хозяйственной жизни. Ежедневно в организациях совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению как величины статей актива, так и статей пассива баланса, или тех и других одновременно.

При всем своем многообразии перечень изменений, происходящих под влиянием хозяйственных операций, сводится к четырем типам изменений относительно валюты баланса.

Первый тип изменений баланса

Операции этого типа вызывают изменения двух статей актива баланса; одна увеличивается, а другая — уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется. К этому типу можно отнести такие операции, как поступления денежных средств из кассы на расчетный счет или от дебиторов, выдача денег из кассы подотчетным лицам, возврат неизрасходованных сумм подотчетным лицом в кассу, отпуск материалов со склада в производство, поступление готовой продукции с производства на склад, отгрузка готовой продукции со склада покупателям и др.

Таким образом, операции первого типа вызывают изменения только в активе баланса, валюта баланса не меняется.

Первый тип балансовых изменений можно представить в виде уравнения: А + X — X = П ,

где А — актив;

П — пассив;

X — изменение средств под влиянием хозяйственных операций.

Пример. Согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в балансе по статье «Касса» сумма уменьшится, а по статье «Расчеты с подотчетными лицами» — увеличится.

Соответственно эта хозяйственная операция найдет следующее отражение на счетах. По счету «Касса» сумма уменьшится, значит, кредитуется счет «Касса», а счет «Расчеты с подотчетными лицами» (увеличивается задолженность) дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт «Расчеты с подотчетными лицами» — 2000 руб. Кт «Касса» — 2000 руб.

Второй тип изменений баланса

Операции этого типа вызывают изменения двух статей пассива баланса: одна статья увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется.

Ко второму типу можно отнести операции по удержанию налога на доходы из заработной платы рабочих и служащих.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Валюта баланса не меняется.

Второй тип балансовых изменений можно записать в виде уравнения: А = П + X — X .

Пример. На основании выписки банка с расчетного счета полученный кредит направлен на погашение задолженности поставщикам в сумме 140 000 руб. В балансе по статье «Расчеты по краткосрочным кредитам и займам» сумма увеличивается, а по статье «Расчеты с поставщиками и подрядчиками» уменьшается. Соответственно счет «Расчеты по краткосрочным кредитам и займам» увеличивается — кредитуется, а счет «Расчеты с поставщиками и подрядчиками» — уменьшается — дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт 60 «Расчеты с поставщиками и подрядчиками» — 140 000 руб.

Кт 66 «Расчеты по краткосрочным кредитам и займам» — 140 000 руб.

Третий тип изменений баланса

Операции вызывают увеличение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса возрастают на одну и ту же сумму, поэтому равенство между активом и пассивом баланса сохраняется. Происходит увеличение хозяйственных средств и источников их образования на одну и ту же сумму. К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, материалов от поставщиков и др.

Операции третьего типа приводят к увеличению на одну и ту же сумму одной статьи в активе баланса, а другой статьи — в его пассиве. Валюта баланса увеличивается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А + X = П + X .

Пример. На основании акцептованных (принятых к оплате) платежных документов поставщиков и приходных ордеров со склада оприходованы материалы на сумму 8000 руб. Статьи актива баланса «Материалы» и пассива баланса «Расчеты с поставщиками и подрядчиками» — увеличатся. Итог баланса также увеличится на эту сумму. Соответственно корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 10 «Материалы» — 8000 руб.

Кт 60 «Расчеты с поставщиками и подрядчиками» — 8000 руб.

Четвертый тип изменений баланса

Операции вызывают уменьшение статей и в активе и пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса уменьшаются на эту же сумму, но равенство при этом сохраняется.

К четвертому типу относятся операции, связанные с погашением с расчетного счета кредиторской задолженности, оплатой поставщику за поступившие от него товары с расчетного счета, выплатой заработной платы рабочим и служащим из кассы, и др.

Таким образом, операции этого типа приводят к уменьшению статей актива и пассива баланса на одну и ту же сумму. Валюта баланса уменьшается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А — X = П — X .

Пример. На основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 200 000 руб. Статья актива баланса «Касса» и статья пассива баланса «Расчеты с персоналом по оплате труда» уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 70 «Расчеты с персоналом по оплате труда» — 200 000 руб.

Кт 50 «Касса» — 200 000 руб.

Рассмотрим пример типов изменений в балансе.

http://allrefrs.ru/5-1269.html

http://be5.biz/ekonomika/b036/4.html