Описание метода вычисления коэффициентов нормальных уравнений.

Аналогичные уравнения можно получить, применяя описанные выше операции по отношению к переменным С2 ,…,Сm . Эти уравнения образуют систему нормальных уравнений:

где коэффициенты ak l и величины bk (k, l = 1, 2,…, m) определяются выражениями

Уравнения (5) представляют собой систему линейных алгебраических уравнений.

Преимущество использования линейного представления аппроксимирующей функции j (x) состоит в том, что в этом случае однозначно решается вопрос о минимуме величины J. Действительно, если решение системы линейных уравнений (9) существует, то оно единственно, поэтому необходимые условия являются в данном случае и достаточными условиями минимума функции J(С1, С2 ,…, Сm).

5)Описание метода определения параметров аппроксимирующей функции (решение системы нормальных уравнений).

Для решения системы нормальных уравнений был выбран метод Гаусса.

Один из возможных способов минимизации критерия аппроксимации предполагает решение системы нормальных уравнений. При выборе в качестве аппроксимирующей функции линейной функции искомых параметров нормальные уравнения представляют собой систему линейных алгебраических уравнений.

Систему n линейных уравнений общего вида (где через xk обозначены искомые параметры Сk аппроксимирующей функции)

можно записать посредством матричных обозначений в следующем виде:

Квадратная матрица A называется матрицей системы, вектор X – вектором-столбцом неизвестных системы, а вектор B – вектором-столбцом свободных членов.

В матричном представлении исходная система линейных уравнений примет вид

Решение системы линейных уравнений сводится к отысканию значений элементов вектора-столбца (xi), называемых корнями системы. Для получения единственного решения системы входящие в нее n уравнений должны быть линейно независимыми. Необходимым и достаточным условием этого является неравенство нулю определителя данной системы, т.е.

det A ¹ 0.

Для решения был выбран метод Гаусса. Согласно этому методу, исходная система линейных уравнений преобразуется путем последовательного исключения неизвестных в эквивалентную систему уравнений, имеющую так называемый «треугольный» вид. Последнее уравнение «треугольной» системы содержит лишь одно неизвестное (xn), предпоследнее – два (xn, xn-1) и т.д. Решение полученной системы уравнений осуществляется последовательным («снизу вверх») определением xn из последнего уравнения «треугольной» системы, xn-1изпредпоследнего и т.д. Применительно к системе уравнений преобразование к «треугольному» виду осуществляется за (n – 1) шагов.

На первом шаге выделяется первое уравнение системы. Это уравнение не преобразуется, и оно объявляется ведущим уравнением. Затем исключается неизвестное x1 из всех уравнений, кроме ведущего. Для этого последовательно из каждого уравнения вычитается ведущее уравнение, умноженное на некоторый специально подобранный множитель, позволяющий сделать результирующий коэффициент при x1 равным нулю. Так, например, для исключения x1 из второго уравнения

необходимо из него вычесть ведущее уравнение, умноженное на коэффициент q21 = a21 / a11. Действительно, результат вычитания имеет вид

Очевидно, что коэффициент (a21 – q21 a11 ) при x1 равен нулю. Вводя новые обозначения для коэффициентов

k=(2, …, n) ,

k=(2, …, n) ,

и свободного члена

можно переписать уравнение в виде

Аналогичную процедуру можно проделать с третьим уравнением системы. Умножая ведущее уравнение на q31=a31 /a11 и вычитая результат умножения из третьего уравнения, получим эквивалентное уравнение

и т.д.

и т.д.

В результате рассмотренного первого шага исходная система уравнений превратится в эквивалентную систему уравнений, причем неизвестное x1 входит только в первое уравнение:

На втором шаге ведущим объявляется второе уравнение системы и исключается неизвестное x2 из уравнений с номерами от третьего до последнего. Исключение неизвестного проводится по схеме, описанной в первом шаге. Для исключения x2 из третьего уравнения системы ведущее уравнение умножается на

|

и результат умножения вычитается из третьего уравнения, результирующий коэффициент при x2 будет равен нулю. Для исключения x2 из четвертого уравнения ведущее уравнение умножается на

и т.д. В результате второго шага (исключения неизвестного x2) будет получена система уравнений, также эквивалентная исходной системе:

где введены новые обозначения  для коэффициентов преобразуемых уравнений. Отметим, что неизвестное x1 входит только в первое уравнение, а неизвестное x2 — в первое и второе уравнения.

для коэффициентов преобразуемых уравнений. Отметим, что неизвестное x1 входит только в первое уравнение, а неизвестное x2 — в первое и второе уравнения.

На (n—1) шаге исключается неизвестное xn-1 из последнего n-го уравнения, и в результате система уравнений принимает окончательный «треугольный» вид

Полученная система уравнений эквивалентна исходной системе уравнений. Описанный процесс последовательного исключения неизвестных носит название прямого хода метода Гаусса.

Определим обобщенные формулы для расчета коэффициентов системы в процессе прямого хода метода Гаусса. На i-м шаге неизвестное xi исключается из всех уравнений с номерами k, где i+1 £ k £ n, при этом ведущее уравнение (с номером i) умножается на

,

,

и результат умножения вычитается из k-го уравнения. Новые значения коэффициентов (в уравнении с номером k) при неизвестных xj, (i+1 £ j £ n) равны

новое значение свободного члена

.

.

Решение треугольной системы уравнений носит название обратного хода метода Гаусса и заключается в последовательном определении всех неизвестных, начиная с последнего xn. Действительно, из последнего уравнения системы вытекает, что

Значение xn-1 получается при решении предпоследнего уравнения

.

.

Так как xn уже определено, то

Эта процедура применяется последовательно ко всем уравнениям, включая и первое, из которого определяется

Обобщенная формула вычисления xi имеет вид

В процессе прямого хода метода Гаусса может оказаться, что коэффициент aij ( i -1) ведущего уравнения равен нулю. Тогда исключить xiиз остальных уравнений описанным методом нельзя. Однако уравнения системы можно поменять местами и объявить ведущим то уравнение, у которого коэффициент при неизвестном xi отличен от нуля. Отметим, что системы, отличающиеся лишь взаимным расположением образующихих уравнений, являются эквивалентными. Перестановка уравнений не только допустима, но часто и полезна для уменьшения погрешности арифметических вычислений. Для уменьшения погрешности вычислений в качестве ведущего обычно выбирается уравнение с максимальным по модулю коэффициентом при xi. Это уравнение и уравнение с номером i меняют местами, и процесс исключения продолжается обычным образом. Поиск максимального по модулю коэффициента приxi носит название определение ведущего элемента.

6)Схемы алгоритмов и их описание.

Подпрограмма функции fi

| |

| |

|

Алгоритм подпрограммы нахождения матриц А и В:

| |

| |

| |

| |

| |

|

Алгоритм подпрограммы вывода матрицы А:

|

|

|

Алгоритм подпрограммы вывода вектора В:

|

|

|

· Алгоритм подпрограммы решения системы линейных уравнений методом Гаусса:

Нормальное (нормированное) уравнение прямой: описание, примеры, решение задач

В данной статье рассмотрим нормальное уравнение прямой на заданной плоскости. Получим нормальное уравнение, покажем не примере, дадим определение нормирующего множителя и разберем приведение общего уравнения к нормальному виду. Заключительной части посвятим основному приложению нормального уравнения прямой, то есть нахождение расстояние от точки до прямой на плоскости.

Нормальное уравнение прямой – описание и пример

Рассмотрим выведение нормального уравнения.

Фиксируем на плоскости систему координат О х у , где задаем прямую с точкой, через которую она проходит с нормальным вектором прямой. Нормальному вектору прямой дадим обозначение n → . Его начало обозначено точкой O . координатами являются cos α и cos β , углы которых расположены между вектором n → и положительными осями О x и O y . Это запишется так: n → = ( cos α , cos β ) . Прямая проходит через точку A с расстоянием равным p , где p ≥ 0 от начальной точки O при положительном направлении вектора n → . Если р = 0 , тогда A считается совпадающей с точкой координат. Отсюда имеем, что O A = p . Получаем уравнение, при помощи которого задается прямая.

Имеем, что точка с координатами M ( x , y ) расположена на прямой тогда и только тогда, когда числовая проекция вектора O M → по направлению вектора n → равняется p , значит при выполнении условия n p n → O M → = p .

O M → является радиус-вектором точки с координатами M ( x , y ) , значит O M → = ( x , y ) .

Применив определение скалярного произведения векторов, получим равенство вида: n → , O M → = n → · n p n → O M → = 1 · n p n → O M → = n p n → O M → = p

Тогда это же произведение будет иметь вид в координатной форме: n → , O M → = cos α · x + cos β · y

Отсюда cos α · x + cos β · y = p или cos α · x + cos β · y — p = 0 . Было выведено нормальное уравнение прямой.

Уравнение вида cos α · x + cos β · y — p = 0 называется нормальным уравнением прямой или нормированным уравнением прямой. Иначе говоря, уравнение прямой в нормальном виде.

Понятно, что такое уравнение представляет собой общее уравнение прямой A x + B y + C = 0 , где A и B имеют значения, при которых длина вектора n → = ( A , B ) равна 1 , а C является неотрицательным числом.

Теперь рассмотрим его геометрический смысл. Нормальное уравнение прямой вида cos α · x + cos β · y — p = 0 задает в системе координат О х у на плоскости прямую с наличием нормального вектора единичной длины n → = ( cos α , cos β ) , которая располагается на расстоянии равном p от начала координат по положительному направлению вектора n → .

Если дано уравнение прямой вида — 1 2 · x + 3 2 · y — 3 = 0 , то на плоскости задается прямая, у которой нормальный вектор с координатами — 1 2 , 3 2 . Удаление прямой от начала координат идет по направлению, совпадающему с направлением нормального вектора n → = — 1 2 , 3 2 .

Приведение общего уравнения прямой к нормальному виду

Часто решение задач подразумевает использование нормального уравнения прямой, но само оно не дается в нормальном виде, поэтому необходимо для начала приводить к нормальному виду, после чего выполнять необходимые вычисления.

Нормальное уравнение получают из общего уравнения прямой. Когда на плоскости задается другим уравнением, то необходимо привести его к общему виду, после чего возможно приведение к нормальному. Если рассмотреть на примере, то это будет выглядеть так.

Для приведения общего уравнения прямой A x + B x + C = 0 к нормальному необходимо обе части умножить на нормирующий множитель, который имеет значение ± 1 A 2 + B 2 . Его знак определяется при помощи противоположности знака слагаемого C . При С = 0 знак выбирается произвольно.

Привести уравнение прямой 3 x — 4 y — 16 = 0 к нормальному виду.

Из общего уравнения видно, что А = 3 , В = — 4 , С = — 16 . Так как значение C отрицательное, необходимо брать положительный знак для формулы. Перейдем к вычислению нормирующего множителя:

1 A 2 + B 2 = 1 3 2 + ( — 4 ) 2 = 1 5

Теперь необходимо умножить обе части уравнения на одну пятую. Получим, что 1 5 · ( 3 x — 4 y — 16 ) = 0 ⇔ 3 5 · x — 4 5 · y — 16 5 = 0 .

Нормальное уравнение по заданной прямой найдено.

Ответ: 3 5 · x — 4 5 · y — 16 5 = 0 .

Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

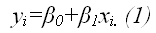

Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая описывается моделью регрессии вида:

В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

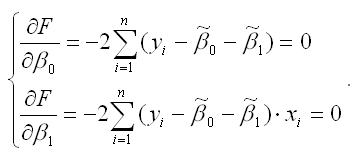

Метод наименьших квадратов позволяет получить такие оценки параметров β0и β1, при которых сумма квадратов отклонений фактических значений результативного признака y от расчетных (теоретических) y˜ минимальна:

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов β0 и β1, потому что значения результативной и факторной переменных известны из наблюдений. Для определения минимума функции двух переменных вычисляются частные производные этой функции по каждому из оцениваемых параметров и приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (2):

.

.

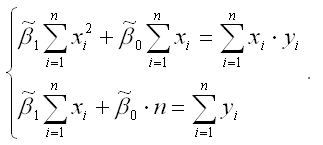

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему нормальных уравнений для функции регрессии вида yi=β0+β1xi:

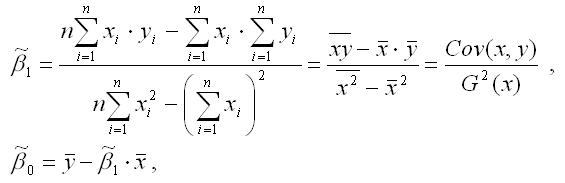

Если решить данную систему нормальных уравнений, то мы получим искомые оценки неизвестных коэффициентов модели регрессии β0 и β1:

y – среднее значение зависимой переменной;

x – среднее значение независимой переменной;

xy – среднее арифметическое значение произведения зависимой и независимой переменных;

G 2 (x) – дисперсия независимой переменной;

Gcov (x, y) – ковариация между зависимой и независимой переменными.

Таким образом, явный вид решения системы нормальных уравнений может быть записан следующим образом:

http://zaochnik.com/spravochnik/matematika/prjamaja-ploskost/normalnoe-normirovannoe-uravnenie-prjamoj/

http://be5.biz/ekonomika/e008/13.html