Решение находим с помощью калькулятора. Уравнение множественной регрессии может быть представлено в виде: Y = f(β , X) + ε где X = X(X1, X2, . Xm) — вектор независимых (объясняющих) переменных; β — вектор параметров (подлежащих определению); ε — случайная ошибка (отклонение); Y — зависимая (объясняемая) переменная. теоретическое линейное уравнение множественной регрессии имеет вид: Y = β0 + β1X1 + β2X2 + . + βmXm + ε β0 — свободный член, определяющий значение Y, в случае, когда все объясняющие переменные Xj равны 0.

Прежде чем перейти к определению нахождения оценок коэффициентов регрессии, необходимо проверить ряд предпосылок МНК. Предпосылки МНК. 1. Математическое ожидание случайного отклонения εi равно 0 для всех наблюдений (M(εi) = 0). 2. Гомоскедастичность (постоянство дисперсий отклонений). Дисперсия случайных отклонений εi постоянна: D(εi) = D(εj) = S 2 для любых i и j. 3. отсутствие автокорреляции. 4. Случайное отклонение должно быть независимо от объясняющих переменных: Yeixi = 0. 5. Модель является линейное относительно параметров. 6. отсутствие мультиколлинеарности. Между объясняющими переменными отсутствует строгая (сильная) линейная зависимость. 7. Ошибки εi имеют нормальное распределение. Выполнимость данной предпосылки важна для проверки статистических гипотез и построения доверительных интервалов.

Эмпирическое уравнение множественной регрессии представим в виде: Y = b0 + b1X1 + b1X1 + . + bmXm + e Здесь b0, b1, . bm — оценки теоретических значений β0, β1, β2, . βm коэффициентов регрессии (эмпирические коэффициенты регрессии); e — оценка отклонения ε. При выполнении предпосылок МНК относительно ошибок εi, оценки b0, b1, . bm параметров β0, β1, β2, . βm множественной линейной регрессии по МНК являются несмещенными, эффективными и состоятельными (т.е. BLUE-оценками).

Для оценки параметров уравнения множественной регрессии применяют МНК. 1. Оценка уравнения регрессии. Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор s получается из выражения: s = (X T X) -1 X T Y Матрица X

1

3.5

4.5

1

2.8

3

1

6.3

3.1

1

4.5

3.8

1

3.1

3.8

1

1.5

1.1

1

7.6

2.3

1

6.7

3.6

1

4.2

7.5

1

2.7

8

1

4.5

3.9

1

3.5

4.7

1

5

6.1

1

2.3

6.9

1

2.8

3.5

9

6

8.9

9

7.1

3.2

6.5

9.1

14.6

11.9

9.2

8.8

12

12.5

5.7

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

3.5

2.8

6.3

4.5

3.1

1.5

7.6

6.7

4.2

2.7

4.5

3.5

5

2.3

2.8

4.5

3

3.1

3.8

3.8

1.1

2.3

3.6

7.5

8

3.9

4.7

6.1

6.9

3.5

Умножаем матрицы, (X T X)

X T X =

15

61

65,8

61

290,1

259,08

65,8

259,08

341,82

X T Y =

133,5

552,41

659,84

Находим обратную матрицу (X T X) -1

0.99

-0.12

-0.1

-0.12

0.0246

0.00393

-0.1

0.00393

0.0194

Вектор оценок коэффициентов регрессии равен s = (X T X) -1 X T Y =

y(x) =

0,99

-0,12

-0,1

-0,12

0,0246

0,00393

-0,1

0,00393

0,0194

*

133,5

552,41

659,84

=

0,27

0,53

1,48

Уравнение регрессии (оценка уравнения регрессии) Y = 0.27 + 0.53X1 + 1.48X2 Проверка на наличие автокорреляции остатков. Важной предпосылкой построения качественной регрессионной модели по МНК является независимость значений случайных отклонений от значений отклонений во всех других наблюдениях. Это гарантирует отсутствие коррелированности между любыми отклонениями и, в частности, между соседними отклонениями. Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные ряды). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов и очень редко при использовании перекрестных данных. В экономических задачах значительно чаще встречается положительная автокорреляция, нежели отрицательная автокорреляция. В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов. Отрицательная автокорреляция фактически означает, что за положительным отклонением следует отрицательное и наоборот. Такая ситуация может иметь место, если ту же зависимость между спросом на прохладительные напитки и доходами рассматривать по сезонным данным (зима-лето). Среди основных причин, вызывающих автокорреляцию, можно выделить следующие: 1. Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводят к системным отклонениям точек наблюдения от линии регрессии, что может обусловить автокорреляцию. 2. Инерция. Многие экономические показатели (инфляция, безработица, ВНП и т.д.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Поэтому изменение показателей происходит не мгновенно, а обладает определенной инертностью. 3. Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). 4. Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его интервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может служить причиной автокорреляции. Последствия автокорреляции схожи с последствиями гетероскедастичности: выводы по t- и F-статистикам, определяющие значимость коэффициента регрессии и коэффициента детерминации, возможно, будут неверными. Обнаружение автокорреляции 1. Графический метод Есть ряд вариантов графического определения автокорреляции. Один из них увязывает отклонения εi с моментами их получения i. При этом по оси абсцисс откладывают либо время получения статистических данных, либо порядковый номер наблюдения, а по оси ординат – отклонения εi (либо оценки отклонений). Естественно предположить, что если имеется определенная связь между отклонениями, то автокорреляция имеет место. Отсутствие зависимости скорее всего будет свидетельствовать об отсутствии автокорреляции. Автокорреляция становится более наглядной, если построить график зависимости εi от εi-1 2. Коэффициент автокорреляции. Если коэффициент автокорреляции rei 2

(ei — ei-1) 2

9

8.77

0.23

0.053

0

6

6.18

-0.18

0.0332

0.17

8.9

8.17

0.73

0.53

0.83

9

8.26

0.74

0.55

0.000109

7.1

7.52

-0.42

0.18

1.35

3.2

2.69

0.51

0.26

0.88

6.5

7.67

-1.17

1.37

2.83

9.1

9.12

-0.0203

0.000412

1.32

14.6

13.58

1.02

1.05

1.09

11.9

13.53

-1.63

2.65

7.03

9.2

8.41

0.79

0.63

5.86

8.8

9.07

-0.27

0.0706

1.12

12

11.93

0.0739

0.00546

0.12

12.5

11.69

0.81

0.66

0.54

5.7

6.92

-1.22

1.49

4.13

9.53

27.27

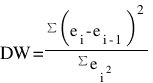

Для анализа коррелированности отклонений используют статистику Дарбина-Уотсона: DW = 27.27/9.53 = 2.86 Критические значения d1 и d2 определяются на основе специальных таблиц для требуемого уровня значимости α, числа наблюдений n = 15 и количества объясняющих переменных m=1. Автокорреляция отсутствует, если выполняется следующее условие: d1 2.5, то автокорреляция остатков присутствует. Для более надежного вывода целесообразно обращаться к табличным значениям. По таблице Дарбина-Уотсона для n=15 и k=1 (уровень значимости 5%) находим: d1 = 1.08; d2 = 1.36. Поскольку 1.08

Реферат: Автокорреляция

Название: Автокорреляция Раздел: Рефераты по математике Тип: реферат Добавлен 05:58:01 18 июля 2011 Похожие работы Просмотров: 3082 Комментариев: 18 Оценило: 4 человек Средний балл: 4 Оценка: неизвестно Скачать

1. Суть и причины автокорреляции

2. Обнаружение автокорреляции

3. Последствия автокорреляции

4. Методы устранения

4.1 Определение на основе статистики Дарбина-Уотсона

Список использованной литературы

Модели, построенные по данным, характеризующим один объект за ряд последовательных моментов (периодов), называются моделями временных рядов. Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов. Применение традиционных методов корреляционно-регрессионного анализа для изучения причинно-следственных зависимостей переменных, представленных в форме временных рядов, может привести к ряду серьезных проблем, возникающих как на этапе построения, так и на этапе анализа эконометрических моделей. В первую очередь эти проблемы связаны со спецификой временных рядов как источника данных в эконометрическом моделировании.

Предполагается, что в общем случае каждый уровень временного ряда содержит три основные компоненты: тенденцию (Т), циклические или сезонные колебания (S) и случайную компоненту (E). Если временные ряды содержат сезонные или циклические колебания, то перед проведением дальнейшего исследования взаимосвязи необходимо устранить сезонную или циклическую компоненту из уровней каждого ряда, поскольку ее наличие приведет к завышению истинных показателей силы и связи изучаемых временных рядов в случае, если оба ряда содержат циклические колебания одинаковой периодичности, либо к занижению этих показателей в случае, если сезонные или циклические колебания содержит только один из рядов или периодичность колебаний в рассматриваемых временных рядах различна. Устранение сезонной компоненты из уровней временных рядов можно проводить в соответствии с методикой построения аддитивной и мультипликативной моделей. Если рассматриваемые временные ряды имеют тенденцию, коэффициент корреляции по абсолютной величине будет высоким, что в данном случае есть результат того, что х и у зависят от времени, или содержат тенденцию. Для того чтобы получить коэффициенты корреляции, характеризующие причинно-следственную связь между изучаемыми рядами, следует избавиться от так называемой ложной корреляции, вызванной наличием тенденции в каждом ряде. Влияние фактора времени будет выражено в корреляционной зависимости между значениями остатков за текущий и предыдущие моменты времени, которая получила название «автокорреляция в остатках».

1.Суть и причины автокорреляции

Автокорреляция — это взаимосвязь последовательных элементов временного или пространственного ряда данных. В эконометрических исследованиях часто возникают и такие ситуации, когда дисперсия остатков постоянная, но наблюдается их ковариация. Это явление называют автокорреляцией остатков.

Автокорреляция остатков чаще всего наблюдается тогда, когда эконометрическая модель строится на основе временных рядов. Если существует корреляция между последовательными значениями некоторой независимой переменной, то будет наблюдаться и корреляция последовательных значений остатков. Автокорреляция может быть также следствием ошибочной спецификации эконометрической модели. Кроме того, наличие автокорреляции остатков может означать, что необходимо ввести в модель новую независимую переменную.

Автокорреляция в остатках есть нарушение одной из основных предпосылок МНК – предпосылки о случайности остатков, полученных по уравнению регрессии. Один из возможных путей решения этой проблемы состоит в применении к оценке параметров модели обобщенного МНК.

Среди основных причин, вызывающих появление автокорреляции, можно выделить ошибки спецификации, инерцию в изменении экономических показателей, эффект паутины, сглаживание данных.

Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводит к системным отклонениям точек наблюдений от линии регрессии, что может обусловить автокорреляцию.

Инерция. Многие экономические показатели (например, инфляция, безработица, ВНП и т.п.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Действительно, экономический подъем приводит к росту занятости, сокращению инфляции, увеличению ВНП и т.д. Этот рост продолжается до тех пор, пока изменение конъюктуры рынка и ряда экономических характеристик не приведет к замедлению роста, затем остановке и движению вспять рассматриваемых показателей. В любом случае эта трансформация происходит не мгновенно, а обладает определенной инертностью.

Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). Например, предложение сельскохозяйственной продукции реагирует на изменение цены с запаздыванием (равным периоду созревания урожая). Большая цена сельскохозяйственной продукции в прошедшем году вызовет (скорее всего) ее перепроизводство в текущем году, а следовательно, цена на нее снизится и т.д.

Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его подынтервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может послужить причиной автокорреляции.

В силу неизвестности значений параметров уравнения регрессии неизвестными будут также и истинные значения отклонений ,t=1,2…T. Поэтому выводы об их независимости осуществляются на основе оценок ,t=1,2…T, полученные из эмпирического уравнения регрессии. Рассмотрим возможные методы определения автокорреляции.

Существует несколько вариантов графического определения автокорреляции. Один из них, указывающий отклонения с моментами t их получении (их порядковыми номерами i), приведен на рис. 2.1.Это так называемые последовательно-временные графики. В этом случае по оси абсцисс обычно откладывают либо время (момент) получения статистических данных, либо порядковый номер наблюдения, а по оси ординат- отклонения (либо оценки отклонений )

Рис.2.1.

Естественно предположить, что на рис 2.1. а-г имеются определенные связи между отклонениями, т.е. автокорреляция имеет место. Отсутствие зависимости на рис. д скорее всего свидетельствует об отсутствии автокорреляции.

Например, на рис. 2.1.б отклонения вначале в основном отрицательные, затем положительные, потом снова отрицательные. Это свидетельствует о наличии между отклонениями определенной зависимости.

Этот метод достаточно прост: последовательно определяются знаки отклонений ,t=1,2…T. Например,

Т.е. 5 «-», 7 «+», 3 «-», 4 «+», 1 «-» при 20 наблюдениях.

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называется длиной ряда.

Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений n, то вполне вероятна положительная автокорреляция. Если же рядов слишком много, то вероятна отрицательная автокорреляция .

2.3 Критерий Дарбина-Уотсона

Наиболее известным критерием обнаружения автокорреляции первого порядка является критерий Дарбина- Уотсона и расчет величины

(2.3.1)

Согласно (2.3.1) величина d есть отношение суммы квадратов разностей последовательных значений остатков к остаточной сумме квадратов по модели регрессии. Значение критерия Дарбина – Уотсона указывается наряду с коэффициентом детерминации, значениями t- и F- критериев.

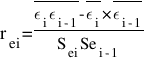

Коэффициент автокорреляции остатков первого порядка определяется как

(2.3.2)

Между критерием Дарбина–Уотсона и коэффициентом автокорреляции остатков первого порядка имеет место следующее соотношение:

Метод обнаружения автокорреляции. Метод рядов для обнаружения автокорреляции

Методы обнаружения автокорреляции следующие:

критерий фон Неймана и другие.

Этот метод является начальным этапом проверки наличия

автокорреляции. С его помощью проверяют коррелированность остатков, являющуюся необходимым, но недостаточным условием автокорреляции.

Проверяется коррелированность только соседних величин Ei. Соседнимисчитаются величины, которые расположены последовательно или по времениили по возрастающей независимой переменной.

Для этого последовательно проверяются знаки отклонения Ei.

Рядом называется непрерывная последовательность одинаковых

знаков. Длина ряда – это количество знаков в ряду.

Вводятся следующие обозначения:

n – число наблюдений;

n 1– общее количество знаков «+»;

n 2– общее количество знаков «–»;

k – количество рядов.

Для небольшого числа наблюдений (n1

Если значение dw 2 – отрицательной.

Оценки, получаемые по dw-критерию являются не точечными, а

Для проверки гипотезы об отсутствии автокорреляции остатков

используется числовой отрезок

Выводы о наличии или отсутствии автокорреляции осуществляются по

следующей схеме. Если dw 4 —d 1, то это свидетельствует об отрицательной автокорреляции

на основе статистики Дарбина-Уотсона

на основе статистики Дарбина-Уотсона за текущий и предыдущие моменты времени, которая получила название «автокорреляция в остатках».

за текущий и предыдущие моменты времени, которая получила название «автокорреляция в остатках». ,t=1,2…T. Поэтому выводы об их независимости осуществляются на основе оценок

,t=1,2…T. Поэтому выводы об их независимости осуществляются на основе оценок  с моментами t их получении (их порядковыми номерами i), приведен на рис. 2.1.Это так называемые последовательно-временные графики. В этом случае по оси абсцисс обычно откладывают либо время (момент) получения статистических данных, либо порядковый номер наблюдения, а по оси ординат- отклонения

с моментами t их получении (их порядковыми номерами i), приведен на рис. 2.1.Это так называемые последовательно-временные графики. В этом случае по оси абсцисс обычно откладывают либо время (момент) получения статистических данных, либо порядковый номер наблюдения, а по оси ординат- отклонения  Рис.2.1.

Рис.2.1. (2.3.1)

(2.3.1)

(2.3.2)

(2.3.2)