Капитальное основное уравнение двойственности формальное уравнение

12. БАЛАНСОВЫЙ МЕТОД ОТРАЖЕНИЯ ИНФОРМАЦИИ

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению – актив баланса. В правой части отражаются источники формирования этого имущества – пассив баланса, т. е. Сумма А = Сумма П

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Это объясняется тем, что и в активе, и в пассиве приводятся данные об имуществе предприятия по составу (актив) и источникам его образования (пассив). Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Итоги по активу и пассиву баланса называются валютой баланса. Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета. Он отражается уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта – его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторскую задолженность), капитал собственника и обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т. е. его кредиторскую задолженность или пассивы). В общем виде капитальное уравнение двойственности, отражающее суть предприятия, можно записать:

Активы – Пассивы = Собственный капитал

В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности «Бухгалтерский баланс» (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид:

Активы = Собственный капитал + Пассивы или: Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами.

Хозяйственный учет в системе управления. Общая характеристика бухгалтерского учета. Законодательное и нормативное регулирование бухгалтерского учета в Российской Федерации. Принципы бухучета (стр. 6 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 |

В британо-американской бухгалтерии под пассивами понимается только совокупность долгов и обязательств предприятия, т. е кредиторская задолженность. Таким образом, капитал собственников (капитал) не входит в состав пассивов предприятия.

И, как следствие:

Активы = Капитал + Пассивы. (6.3)

Сегодня теория и практика российского учета ориентируется на формулу балансового уравнения (7.3), правда в самой отчетной форме № 1 «Бухгалтерский баланс» сохраняется расширительное название правой стороны «Пассив».

Принцип двойственности

Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета. Он формулируется уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта или его имущество), капитал собственника и обязательства экономического субъекта перед кредиторами (в британо-американской трактовке ¾ пассивы).

В общем виде уравнение двойственности записывается следующим образом:

Активы – Пассивы = Собственный капитал. (6.4)

Научное обоснование уравнения двойственности (6.4) принадлежит основоположнику балансовой теории (1890 г.). Уравнение (6.4) называется кпитальным (основным) уравнением двойственности или уравнением Шера. В левой части капитального уравнения подчеркивается косвенное исчисление величины собственных средств (актив минус кредиторская задолженность), в правой ¾ прямое определение этой величины. Это уравнение также получило название постулата Шера: величина капитала предприятия равна разности между объемом имущества и кредиторской задолженностью.

Сегодня левую часть уравнения (6.4) называют чистой стоимостью имущества, или нетто-активами.

В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности (его еще называют учетным или балансовым уравнением), на котором базируется форма финансовой отчетности «Бухгалтерский баланс):

Активы = Собственный капитал + Пассивы. (6.5)

Иными словами, уравнение (6.5) означает:

Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами.

Сущность, строение и назначение бухгалтерского баланса

Термин «баланс» широко известен специалистам в области учета, анализа и управления и употребляется в значении равновесия (от фр. balance – весы).

Бухгалтерский баланс ¾ это способ группировки объектов бухгалтерского наблюдения по экономическому содержанию (по их функциональной роли в финансово-хозяйственной деятельности) и по источникам образования имущества на определенную дату.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах формального уравнения двойственности.

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени. Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

· чем располагает предприятие (имущество, классифицированное по составу и роли в финансово-хозяйственной деятельности);

· за счет каких источников появилось это имущество (юридический аспект).

При построении бухгалтерских балансов должны быть учтены требования следующих принципов:

1. Денежного выражения (показатели баланса записываются в едином денежном измерителе).

2. Имущественной обособленности предприятия.

3. Непрерывности функционирования предприятия.

4. Учета по себестоимости (активы отражаются по суммам, уплаченным за их приобретение, а не по текущим рыночным ценам).

По своему строению бухгалтерский баланс ¾ двухсторонняя таблица, левая сторона которой называется «актив» и отражает хозяйственные средства предприятия, а правая сторона называется «пассив» и отражает источники образования этих средств. То обстоятельство, что в активе и пассиве бухгалтерского баланса записаны данные об одном и том же имуществе, но только в различной группировке, обусловливает равенство итогов актива и пассива баланса: å А = å П.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества или источнику. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение. Например, статья «Покупатели и заказчики» строка 241, статья «Расчетные счета» строка 262, статья «Уставный капитал» строка 410 и др. Балансовые статьи объединяются в группы. Например, статьи «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства» объединены в группу с названием «Денежные средства» строка 260. Группы балансовых статей объединяются в разделы согласно экономическому содержанию.

В современной форме российского бухгалтерского баланса выделяются пять разделов (два раздела ¾ в активе, три раздела ¾ в пассиве). Для отражения состояния средств и источников в балансе предусмотрены две графы для цифровых показателей: на начало отчетного периода и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

Итоговая сумма по всем разделам актива (строка 300 «Баланс») и итоговая сумма по всем разделам пассива (строка 700 «Баланс») называется валютой баланса. Если итоговая сумма в активе не совпадает с итоговой суммой пассива (т. е. отсутствует баланс), то это является свидетельством допущенных ошибок в учете и отражении информации. Активов не может быть больше или меньше источников, за счет которых они сформированы. Это вытекает из принципа двойственности.

Капитальное основное уравнение двойственности формальное уравнение

На Западе обоснованы три теоретических подхода к исследованию принципа двойственности (русские варианты названий [c.213]

Дооценка первоначальной стоимости такого имущества до восстановительной повышает стоимость активов предприятия и (согласно принципу двойственности) на ту же величину увеличи- [c.217]

Итоги по балансовым статьям актива или пассива называются валютой баланса. Равенство итогов обусловлено принципом двойственности активов не может быть больше, чем источников, за счет которых они образованы. [c.293]

Все дальнейшее развитие бухгалтерского учета было связано с распространением и углублением принципа двойственности, дрейфом двойной записи в бессмертие. [c.245]

А.П. Рудановский (1863—1934) — великий русский бухгалтер, не работал над текстами Пачоли, не был историком, но он — человек великой мысли, все время думал о живой жизни, о практической бухгалтерии, и он не мог пройти мимо основной идеи Пачоли— принципа двойственности. (Выражение, брошен- [c.320]

Математик по образованию Рудановский не случайно, хотя вряд ли правильно, именовал этот принцип аксиомой. Дело в том, что аксиома — это очевидная и неопровержимая истина. Называя принцип двойственности аксиомой, Рудановский подчеркивал абсолютное значение двойной бухгалтерии как единственно возможной системы учета. Правильнее было бы писать о постулате Пачоли, тем самым показывая, что двойная бухгалтерия может признаваться истиной тогда и только тогда, когда нет другого более правильного утверждения, т.е. двойная бухгалтерия признается самой лучшей, пока кто-либо из людей не создаст что-либо лучшее. [c.321]

Строение баланса основывается на принципе двойственности — основополагающей концепции бухгалтерского учета. Уравнение двойственности можно записать в виде [c.47]

Принцип двойственности как ключ к решению широкого класса экстремальных задач распространяется также на ряд других областей математического программирования, на математическую теорию оптимальных процессов, [c.71]

Принцип двойственности в линейном программировании позволяет получить аналогичные результаты для следующей задачи [c.291]

Вторая часть доказанной теоремы приводит к более глубоким (хотя, в сущности, столь же простым) следствиям. Из нее вытекает принцип двойственности для антагонистических игр, который может быть сформулирован следующим образом. [c.37]

Описанную связь между утверждениями, относящимися к стратегиям игрока 1, и утверждениями, относящимися к стратегиям игрока 2, мы далее будем называть принципом двойственности для антагонистических игр. [c.37]

Согласно принципу двойственности для антагонистических игр (см. п. 5.4 гл. 1) выпуклым играм соответствуют вогнутые в смысле следующего определения. [c.121]

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. [c.37]

Такое понимание принципа двойственности было характерно для замечательного русского бухгалтера А.М.Галагана.— Примеч. ред. [c.37]

Математич. методы оптимального планирования обладают той особенностью, что одновременно с решением прямой задачи отыскивается решение двойственной задачи. Максимуму прямой задачи соответствует минимум двойственной и наоборот. Это т. наз. принцип двойственности. С поиском оптимального варианта распределения ресурсов одновременно отыскиваются оценки ресурсов, входящих в модель в качестве условий-ограничений. [c.438]

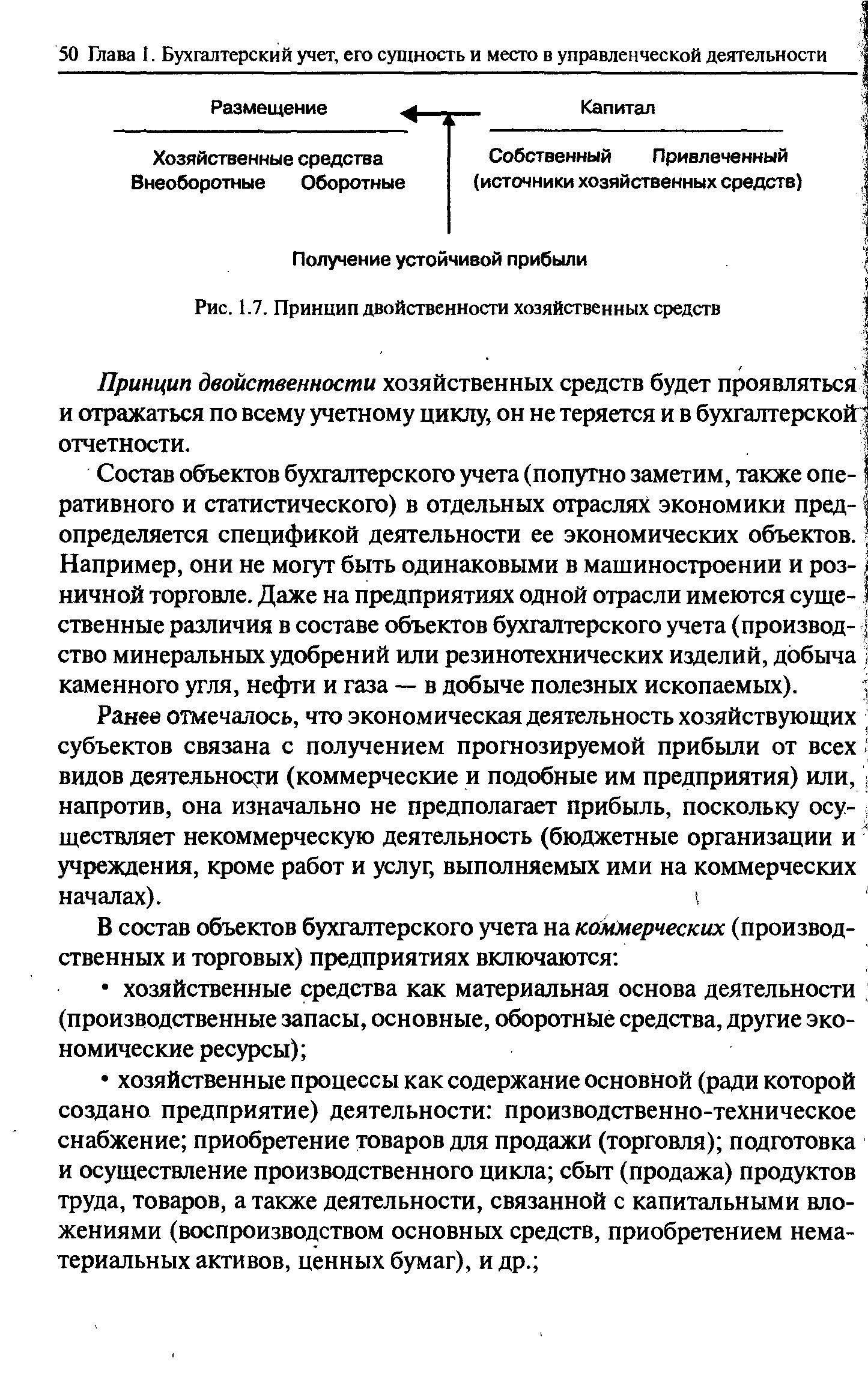

| Рис. 1.7. Принцип двойственности хозяйственных средств |  |

Принцип двойственности хозяйственных средств будет проявляться [c.50]

Следовательно, принцип двойственного отражения хозяйственных операций означает, что все экономические явления имеют два аспекта увеличение и уменьшение, возникновение и исчезновение, которые компенсируют друг друга. Вызываемые хозяйственными фактами (операциями) изменения, происходящие в двух экономически взаимосвязанных объектах бухгалтерского учета, неизбежно приобретают двои- j ственный характер. [c.126]

Зачем бухгалтера пользуются системой двойной записи Мы могли бы объяснить логику построения системы, исходя из принципа двойственности, ведь все экономические действия всегда имеют две стороны — ресурсы и их использование, работа и вознаграждение за нее, потери и выгоды. Или мы могли бы сослаться на то, что отражение каждой операции дважды резко снижает риск ошибки. Суть заключается в том, что система работает, хотя иногда может показаться, что она противоречит здравому смыслу. Не надо думать, что вы сразу же поймете ее всю целиком. Но тем не менее давайте обсудим, что собой представляет. Главная книга и другие регистры бухгалтерского учета, это должно внести некоторую ясность. Наиболее распространенной схемой бухгалтерского счета и некоторых финансовых документов является Т-образная схема, или так называемый самолетик . Он очень удобен для отражения дебетовых и кредитовых записей. С левой стороны отражаются дебетовые записи, с правой — кредитовые В бухгалтерском учете каждая сумма отражается по дебету (с левой стороны) или по кредиту (с правой стороны) определенного счета, в зависимости от экономического смысла хозяйственной операции. [c.49]

Из сформулированного только что принципа двойственности можно получить несколько важных тождеств, раскрывающих связь между косвенной функцией полезности и функцией расходов, а также между функциями компенсированного и некомпенсированного спроса [c.39]

Линейная структура подчинения означает, что во главе каждого производственного подразделения (объединение, управление, завод, цех, установка, участок) стоит руководитель, которому подчинены все работники этого подразделения. Каждый работник подчинен только одному руководителю. В таком построении управления отражается принцип единоначалия и исключается двойственность подчинения. [c.41]

Это значит, что конкретным трудом выполняется функция преобразования элементарной производственно-экономической системы [13]. В то же время посредством конкретного труда реализуется распределение жизненных благ по принципу каждому по труду», т.е. по его конкретному труду. Механизм функционирования элементарной производственно-экономической системы имеет сложный двойственный характер и может быть представлен моделью (рис. 3). [c.108]

Двойственный характер влияния описанных операций предопределен самой природой баланса, заложенной в его структуру принципом двойного (двустороннего) показа одной и той же совокупности средств, закрепленных за организациями. [c.24]

Вступительный (организационный) баланс согласно принципу непрерывности ведения бухгалтерского учета должен строиться по регистрационному документу — уставу. Инициализация бухгалтерского учета экономического субъекта по времени совпадает с датой регистрации устава. Уравнение двойственности, вытекающее из теории приоритета предприятия, отличается упрощенным видом [c.487]

Вследствие двойственности природы креативного учета ему можно дать двоякое определение. В лучших своих проявлениях — это любой учетный метод, не соответствующий общепринятой практике или предписанным стандартам и принципам. В худ- [c.457]

Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета. Он выражается уравнением, связывающим между собой три базовых понятия экономические ресурсы (активы экономического субъекта — его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторская задолженность), капитал собственника и обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т. е. его кредиторская задолженность, или пассивы). [c.204]

Речь идет о принципе двойственности. А. Пачоли употребляет термины Per и А, которые выступают как формулы составления учетных статей. Per означает дебетуе- [c.130]

Принцип двойственности оказал огромное влияние на все последующее развитие учета. Родившись случайно или почти случайно, двойная запись стала одним из эпохальных достижений в истории цивилизации. И не случайно О. Шпенглер (1880—1936) поставил бухгалтера Пачоли в один ряд с Колумбом и Коперником. [c.245]

Между тем принцип себестоимости должен быть признан по следующим причинам (1) он объективен, так как оценка в этом случае основана на документах и, что самое важное, за предмет оценки действительно была выплачена (или должна быть выплачена) соответствующая сумма денег (2) вытекает из принципа двойственности, ибо факты хозяйственной жизни должны быть зарегистрированы в учете в той оценке, в которой они реально происходили (3) имущество описывается по той цене, по которой оно было действительно приобретено (4) наиболее реально отражаются финансовые результаты, так как на них не влияют последствия переоценки. Не случайно два выдающихся современных американских бухгалтера Р. Энтони и Ю. Идзири решительно разделяют этот принцип. [c.480]

Остановимся более подробно на принципе двойственности учета. В конечном счете любой первичный документ, оформляющий хозяйственную операцию, вызывает составление той или иной бухгалтерской проводки (конти-ровки — ит. onto, или счет) — записи по счетам. [c.16]

Это свойство следует из принципа двойственности, в котором устанавливается связь между значениями функции прямой и двой- [c.247]

Построим вариационный принцип, двойственный к принципу Дирихле. Представляя подынтегральное количество в функционале Дирихле в виде [c.108]

Уравнение Евгения Слуцкого (1915 г.) является аналитическим представлением эффекта замещения и эффекта дохода. Оно позволяет дать более строгое (по сравнению с графическим анализом) объяснение величины и направления этих эффектов. Предлагаемый здесь вывод уравнения будет базироваться на принципе двойственности, сформулированном в конце 2 второй главы, и на лемме Шепарда. Поэтому прежде, чем перейти непосредственно к уравнению Слуцкого, мы представим один из способов доказательства леммы Шепарда. Этот способ основывается на теореме об огибающей, которая часто используется в микроэкономическом анализе. [c.66]

Уравнение Евгения Слуцкого (1915 г.) является аналитическим представлением эффекта замещения и эффекта дохода. Оно позволяет дать более строгое (по сравнению с графическим анализом) объяснение величины и направления этих эффектов. Предлагаемый здесь вывод уравнения будет базироваться на принципе двойственности, сформулированном в конце 2 второй главы, и на лемме Шепарда. [c.32]

Профсоюзы заняли двойственную позицию. С одной стороны, они ссылались на полуторамиллионную безработицу в стране и, в принципе, расценивали использование иностранных рабочих, как явление нежелательное. Но, с другой стороны, считаясь с фактом их реального присутствия в стране, профсоюзы ставили вопрос о принятии законодательства, регулирующего порядок их найма и оплаты. Отсутствие подобных регламентации и само бесправное положение нелегалов открывали путь к их использованию на гораздо худших условиях, что порождало у части предпринимателей заинтересованность в сохранении подобной ситуации. В конечном же счете, это вело к нежелательной конкуренции с местными рабочими, когда проигрывали и те и другие. [c.105]

В работе [8] созданы методологические основы совершенствования производственных отношений нефтегазодобывающего объединения, которые были использованы для разработки методических подходов совершенствования производственных отношений подразделений, занятых транспортным обслуживанием нефтегазопромысловых производств. Основные составляющие этой методологии следующие трудовая теория стоимости К. Маркса, его учение о двойственном характере труда системный анализ и, в частности, метод построения дерева целей и принцип причинно-следственной связи. Видимо, поэтому использование экономической теории К. Маркса для познания социалистических производственных отношений в экономической литературе не получило должной разработки [1]. Именно поэтому приходится восстанавливать по трудам К. Маркса его метод познания законов функционирования общественного производства. Исследуя природу капиталистического производства, К. Маркс пользовался методом логического восхождения от частного к общему. В его исследовании в роли частного выступает простое производство товара как носителя стоимости, а в роли общего — капиталистическое производство товаров как источник прибавочной стоимости и прибыли1. [c.101]

http://pandia.ru/text/78/118/83054-6.php

http://economy-ru.info/info/104666/