Коэффициенты при переменных в уравнении спроса это

Уравнения спроса

Из рассмотренного примера видно, что общетеоретические дискуссии по поводу оптимальной величины коэффициента распределения эффекта Крэ бессмысленны, так как она определяется в каждом конкретном случае специфическим соотношением показателей С, Э, Зпр, Цо и параметров уравнения спроса а и Ь. Можно только констатировать, что по результатам расчетов, подобных тому, что приведен выше, мода оптимального значения Крэ находится в пределах 0,4 — 0,6. На них и следует ориентироваться в большинстве случаев. Если говорить точнее, то не будет большой ошибкой разделить эффект повышения качества Э — 3 р поровну между производителем и потребителем. [c.207]

В уравнении спроса на деньги присутствуют следующие переменные Md=M»(l, р, Y, i), (1) [c.132]

Эта функция имеет смысл функции спроса на ресурсы, а условия (6.4) — уравнений спроса на ресурсы. Вектор-функция (6.5) определяет количества ресурсов, при которых прибыль предприятия максимальна в заданных ценах на продукцию и на ресурсы. [c.122]

Фирма Восход приступает к реализации на конкурентном рынке новой модификации фотоальбомов. По имеющимся о спросе данным рассчитаны уравнения спроса (QJ и предложения (gs). QD = 1,25 р Q = 80 — 0,75 р, где р — цена. Определите равновесную цену фотоальбома. Постройте кривые спроса и предложения. [c.51]

Составим уравнение спроса от цены батона пшеничного хлеба [c.211]

Скорректированное уравнение спроса в зависимости от цены батона пшеничного хлеба будет иметь вид [c.212]

Учет налога. Предположим теперь, что продавцы товара облагаются специальным налогом Т. Величина налога меняется со временем и в выборке представлена временным рядом, т. е. является экзогенной переменной. Тогда уравнение спроса не меняется (спрос определяется лишь одной эндогенной переменной — рыночной ценой товара), а в уравнение предложения добавляется соответствующий член. Тогда модель примет вид [c.241]

Предположим теперь, что доход / считается постоянным на протяжении длительного времени. Тогда в уравнении спроса следует исключить переменную /, и получатся уравнения [c.241]

График совокупного спроса в классической модели. График совокупного спроса на произведенные товары и услуги строится на основе кембриджского уравнения. У него отрицательный наклон, т. е. значения функции убывают. Это означает, что при более низком уровне цен, при неизменных номинальной денежной массе и коэффициенте k кембриджского уравнения спрос на товары и услуги возрастет. [c.476]

Напомним, что в классической модели предложение денег и спрос на них определяют уровень цен. Это действительно так, поскольку годовой объем производства конечных товаров и услуг (у) является постоянным в данный период и равен уровню производства при полной занятости. К тому же в классической модели скорость обращения денег ( V) принимается за постоянную величину, предполагая неизменность техники совершения платежей и общественных традиций. Это допущение проявляется при толковании значения k, равного 1/ V, как постоянной величины в классическом уравнении спроса на деньги (кембриджском уравнении). [c.493]

Стало быть, конкуренция — сильное средство уравнения спроса и предложения и достижения равновесной цены. [c.173]

Спрос на материалопоток зависит от тарифа на перевозку продукции Рт и совокупного дохода потребителя Y. Поэтому уравнение спроса выразим так [c.47]

В отличие от такого подхода классическая монетарная теория, выраженная в виде Кембриджского уравнения спроса на [c.333]

Рассмотрим ттг-мерную систему уравнений спроса [c.411]

Уравнения спроса на ресурсы. При определении спроса на ресурсы мы сталкиваемся с той же проблемой, что в предыдущем пункте. Поскольку производственные коэффициенты постоянны, функции спроса на ресурсы будут иметь бесконечную эластичность. Но, как и в предыдущем случае, мы можем схитрить и записать условие общего равновесия — спрос на каждый ресурс будет предъявляться в таком количестве, которое необходимо для производства равновесного набора благ согласно существующим производственным коэффициентам. Формально это тоже функция спроса на ресурс, в которой в качестве аргументов записаны не цены благ и ресурсов, а уже выбранные количества производимых благ. Поэтому мы можем записать [c.224]

Исключить одно уравнение действительно можно на основе следующего соображения. В условиях общего равновесия весь доход, полученный потребителями от продажи ресурсов, расходуется на рынках потребительских благ. Это значит, что общая стоимость ресурсов должна быть равна общей стоимости благ. Поэтому в условиях общего равновесия, зная цены и количества на всех рынках ресурсов и благ, кроме рынка блага, выбранного в качестве счетной единицы, мы можем рассчитать объем спроса на этом рынке остаточным способом. Поэтому одно из уравнений спроса оказывается зависимым от всех остальных уравнений в системе, и его можно исключить. Остается 2л + 2т -1 независимых уравнений. [c.225]

Решая каждое из индивидуальных уравнений спроса относительно цены Р и интерпретируя цену как предельную выгоду MB для каждого индивида, получим [c.695]

Здесь величины — ft и с — производные функций спроса и предложения по цене (угловые коэффициенты наклона кривых спроса и предложения к линии цен) в уравнении спроса Р обозначает цену, которую платит покупатель, а в уравнении предложения — цену, получаемую продавцом. При введении налога цена продавца на Т единиц меньше цены покупателя, и новое равновесие в ценах покупателя описывается системой уравнений [c.144]

Используя данный результат, становится относительно легко определить Vj — рыночную стоимость фирмы j. Уравнение спроса (2.7) можно теперь переписать в виде [c.68]

Если к обычной системе Вальраса добавить уравнение спроса на деньги, например, соответственно изменив балансовое тождество, то окажется, что функция спроса на деньги должна одновременно быть линейно однородной от цен и линейно однородной от цен и количества денег. Именно это формальное противоречие заставило поставить вопрос о включении денег и функции спроса. [c.232]

Уравнение спроса на деньги (3) устанавливает зависимость спроса на деньги от цен, объема производства, процента и случайной величины. [c.598]

Тогда, согласно уравнению (6.2), количество денег, находящихся в обращении, прямо пропорционально уровню цен. Количественное уравнение можно интерпретировать как уравнение спроса на деньги. [c.147]

Несомненно, большинство современных экономистов-теоретиков приняли бы эти общие утверждения о целях экономической теории. Но наша работа изобличает наших ученых. Абстрактность, обобщенность, математическое изящество в какой-то степени стали концом в самих себе , критериями оценки экономических теорий. Факты следует описывать, а не объяснять. Теория должна быть проверена правильностью ее допущений как фотографическое описание реальности, а не правильностью предсказаний, которые можно из нее вывести. С этой точки зрения общепринятая интерпретация кривой спроса, естественно, лучше. Было бы более обобщенным и элегантным включить в функцию спроса цену любою товара в мире, чем среднюю цену оставшейся группы. Любая цена может воздействовать на любую другую, таким образом, уравнение спроса, включающее любую цену, является более точным фотографическим отображением. Конечно, его нельзя использовать для обнаружения конкретной [c.294]

Для каждого товара имеется уравнение спроса вида р =

Смотреть страницы где упоминается термин Уравнения спроса

Матричное дифференциальное исчисление с приложениями к статистике и эконометрике (2002) — [ c.411 ]

Функция спроса (прямая и обратная) с примерами и графиками движения и сдвига

Функция спроса — это математическое уравнение, которое выражает спрос на продукт или услугу в зависимости от его цены и других факторов, таких как цены на заменители и дополнительные товары, доход и так далее.

Функция спроса создает связь между спросом (требуемым количеством) на продукт (который является зависимой переменной) и факторами, влияющими на спрос, такими как цена продукта, цена замещающих и дополняющих товаров, средний доход и прочие (которые являются независимыми переменными).

Давайте рассмотрим рынок приложений для найма автомобиля с водителем и выясним факторы, которые могут повлиять на ежедневный пробег таксистов, предлагающих данный вид услуги.

Множественный регрессионный анализ

Самым важным фактором является стоимость проезда (цена, взимаемая за километр пути).

Другие потенциальные факторы являются детерминантами спроса, включая цену заменителей, то есть цену общественного транспорта или конкурирующих услуг такси независимо от того, рабочий или выходной день, ясная или дождливая погода и так далее.

Один из методов создания функции спроса заключается в использовании множественного регрессионного анализа для выяснения взаимосвязи между требуемым количеством, ценой продукта и всеми другими факторами.

Множественный регрессионный анализ присваивает различные коэффициенты каждому из факторов, влияющих на спрос. Знак коэффициента — положительный или отрицательный — говорит нам, связаны ли спрос и фактор положительно или отрицательно.

Предположим для упрощения, что вы использовали только две переменные — (1) цену самого продукта и (2) рост цены конкурирующего общественного транспорта — и пришли к следующему уравнению:

Q = 1,200,000 – 150,000 × P + 200,000 × PPT, где

Q — это потребляемые километры,

P — цена за километр услуги по вызову пассажиров,

PPT — увеличение цены за поездку в системе общественного транспорта.

Параметр Р имеет отрицательный знак, который показывает, что с каждым долларовым увеличением стоимости проезда за километр требуемое количество будет уменьшаться на 150 000 километров в день.

С другой стороны, параметр PPT имеет положительный знак, а это означает, что увеличение платы за проезд в общественном транспорте на один доллар приведет к увеличению спроса на 200 000 километров.

Поскольку приведенное выше уравнение создает связь не только между требуемыми километрами и взимаемой ценой, но и с ценой заменителя, оно представляет собой как сдвиг кривой спроса, так и движение вдоль кривой спроса.

До тех пор, пока цены на общественный транспорт не изменятся, мы можем упростить функцию спроса до соотношения между Q и P:

Q = 1,200,000 – 150,000 × P

Мы можем разработать график спроса, используя приведенное выше уравнение, просто подключив различные цены за километр.

Обратная функция спроса

График спроса и предложения обычно строится таким образом, что количество находится на оси X, а цена — на оси Y, но функция спроса, которую мы определили выше, имеет цену (P) как независимую переменную и количество (Q) как независимую переменную.

Функция спроса иногда определяется ценой P как независимой переменной. Такая функция спроса называется обратной функцией спроса.

С помощью всего лишь нескольких математических манипуляций мы можем преобразовать функцию спроса, определенную выше, в обратную функцию спроса:

150,000 × P = 1,200,000 – Q

P = (1,200,000 – Q) / 150,000

P = 8 – Q / 150,000

Обратная функция спроса полезна, когда мы заинтересованы в поиске предельного дохода, дополнительного дохода, полученного от одной проданной дополнительной единицы.

Функция предельного дохода является первой производной от обратной функции спроса. Для обратной функции спроса вида P = a — bQ функция предельного дохода равна MR = a — 2bQ. Функция предельного дохода в данном случае выглядит следующим образом:

P = 8 – 2 × Q / 150,000 = 8 – Q / 75,000

Примеры и графики

Давайте выясним, каков объем перевозок в километрах будет востребован при следующих сценариях: (A) средняя цена за километр (Р) составляет $ 1.5 и $ 1.75; и (B) средняя цена за километр (Р) составляет $ 1.5, а рост цен на общественный транспорт (РРТ) — $ 0.25

Сценарий А

Следующее уравнение показывает требуемое количество, соответствующее каждой цене:

Q1.50 = 1,200,000 – 150,000 × $ 1.50 = 975,000

Q1.75 = 1,200,000 – 150,000 × $ 1.75 = 937,500

Сценарий В

В этом случае происходит изменение цены заменителя, поэтому она представляет собой сдвиг кривой:

Q1.50;0.25 = 1,200,000 – 150,000 × $ 1.50 + 200,000 × $ 0.25 = 1,025,000

В нашем примере Q1.50;0.25 выше, чем Q1.50, потому что рост цен на общественный транспорт вызвал внешний сдвиг кривой спроса.

На следующей диаграмме показано движение вдоль начальной кривой спроса в сценарии А и сдвиг в случае сценария B:

Системы эконометрических уравнений

Эконометрика как учебная дисциплина на современном этапе благодаря своей универсальности и возможности практического использования для анализа реальных экономических объектов является одним из базовых курсов в системе высшего экономического образования.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Эконометрика

Эконометрика — это статистико-математический анализ экономических отношений.

Сущность эконометрики заключается в модельном описании функционирования конкретной экономической системы (экономики данной страны, спроса-предложения в данное время в данном месте и т.д.). Одним из основных этапов эконометрических исследований является анализ устойчивости построенной модели, отражающей взаимосвязи между экономическими показателями, и проверка ее на адекватность реальным экономическим данным и процессам.

Виды систем эконометрических уравнений

Сложные экономические процессы описывают с помощью системы взаимосвязанных (одновременных) уравнений.

Различают несколько видов систем уравнений, применяемых в эконометрике:

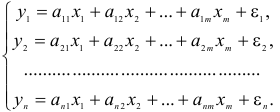

• система независимых уравнений — когда каждая зависимая переменная  рассматривается как функция одного и того же набора факторов

рассматривается как функция одного и того же набора факторов  :

:

Для построения такой системы и нахождения ее параметров используется метод наименьших квадратов, применяемый к каждому уравнению в отдельности;

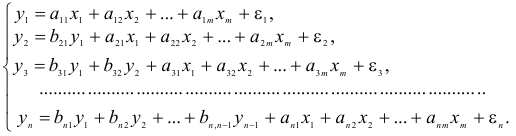

• система рекурсивных уравнений — когда зависимая переменная одного уравнения выступает в виде фактора в другом уравнении:

Для построения такой системы и нахождения ее параметров используется метод наименьших квадратов, применяемый последовательно к каждому уравнению в отдельности;

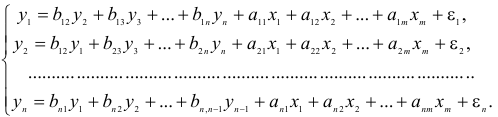

• система взаимосвязанных (совместных) уравнений — когда одни и те же зависимые переменные в одних уравнениях входят в левую часть, а другие в правую:

Такая система уравнений называется структурной формой модели. Для построения таких систем и нахождения их параметров используются косвенный и двухшаговый методы наименьших квадратов.

Возможно эта страница вам будет полезна:

Введем следующие определения:

- Эндогенные переменные — взаимозависимые переменные, которые определяются внутри системы (модели)

.

. - Экзогенные переменные — независимые переменные, которые определяются вне системы .

- Лаговые эндогенные переменные — эндогенные переменные за предыдущие моменты времени.

- Предопределенные переменные — экзогенные и лаговые эндогенные переменные системы.

- Коэффициенты и при переменных — структурные коэффициенты модели.

и

и  при переменных — структурные коэффициенты модели.

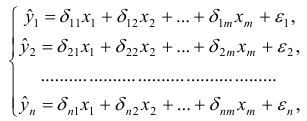

при переменных — структурные коэффициенты модели.Система линейных функций эндогенных переменных от всех предопределенных переменных системы — приведенная форма модели:

где  — коэффициенты приведенной формы модели.

— коэффициенты приведенной формы модели.

Проблема идентификации

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации. Идентификация -это единственность соответствия между приведенной и структурной формами модели.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

- идентифицируемые;

- неидентифицируемые;

- сверхидентифицируемые.

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели. В этом случае структурные коэффициенты модели оцениваются через параметры приведенной формы модели и модель идентифицируема.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели.

Модель еверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. В этой модели число структурных коэффициентов меньше числа коэффициентов приведенной формы.

Сверхидентифицируемая модель, в отличие от неидентифицируемой, модели практически решаема, но требует для этого специальных методов исчисления параметров.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой.

Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы. Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного.

Обозначим через  — число эндогенных переменных в уравнении, а через

— число эндогенных переменных в уравнении, а через  — число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. Тогда необходимое условие идентификации отдельного уравнения принимает вид:

— число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. Тогда необходимое условие идентификации отдельного уравнения принимает вид:

- уравнение идентифицируемо, если ;

- уравнение сверхидентифицируемо, если ;

- уравнение неидентифицируемо, если .

;

; ;

; .

.Если необходимое условие выполнено, то далее проверяется достаточное условие идентификации.

Достаточное условие идентификации — определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Для решения идентифицируемого уравнения применяется косвенный метод наименьших квадратов, для решения сверхидентифицированных -двухшаговый метод наименьших квадратов.

Косвенный МНК состоит в следующем:

• составляют приведенную форму модели и определяют численные значения ее параметров обычным МНК;

• путем алгебраических преобразований переходят от приведенной формы к уравнениям структурной формы модели, получая тем самым численные оценки структурных параметров.

Двухшаговый МНК заключается в следующем:

• составляют приведенную форму модели и определяют численные значения ее параметров обычным МНК;

• выявляют эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяются двухшаговым МНК, и находят расчетные значения этих эндогенных переменных по соответствующим уравнениям приведенной системы;

• обычным МНК определяют параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части уравнения.

Решение эконометрических уравнений

Пример задачи с уравнением №4.2.1.

Рассматривается модель протекционизма Сальватора (упрощенная версия):

— доля импорта в ВВП;

— доля импорта в ВВП;

— общее число прошений об освобождении от таможенных пошлин;

— общее число прошений об освобождении от таможенных пошлин;  — число удовлетворенных прошений об освобождении от таможенных пошлин;

— число удовлетворенных прошений об освобождении от таможенных пошлин;

— фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0-для всех остальных лет;

— фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0-для всех остальных лет;

— реальный ВВП;

— реальный ВВП;

— реальный объем чистого экспорта;

— реальный объем чистого экспорта;  — текущий период;

— текущий период;  — предыдущий период;

— предыдущий период;  и

и  — случайные ошибки. Задание.

— случайные ошибки. Задание.

- Применив необходимое и достаточное условие идентификации определить, идентифицировано ли каждое из уравнений модели.

- Определить метод оценки параметров модели.

- Записать приведенную форму модели в общем виде.

Решение:

- Модель представляет с собой систему взаимосвязанных (одновременных) уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные  и четыре предопределенные переменные (три экзогенные

и четыре предопределенные переменные (три экзогенные  и одну лаговую эндогенную

и одну лаговую эндогенную  ).

).

Проверим необходимое условие идентификации для уравнений модели.

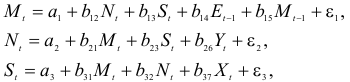

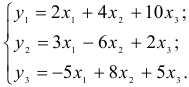

Это уравнение включает три эндогенные переменные и две предопределенные (  и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

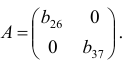

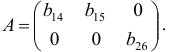

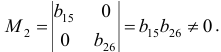

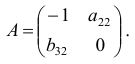

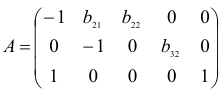

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели:

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть не менее, чем число эндогенных переменных модели минус 1, т.е. в данной задаче больше или равен 3-1=2.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы

Следовательно, для 1 уравнения достаточное условие выполняется, это уравнение точно идентифицируемо. 2 уравнение.

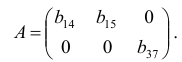

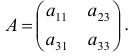

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы

так как она содержит отличный от нуля минор второго порядка

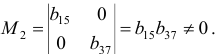

Следовательно, для 2 уравнения достаточное условие выполняется, это уравнение сверхидентифицируемо. 3 уравнение.

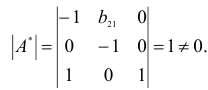

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы  , так как она содержит отличный от нуля минор второго порядка

, так как она содержит отличный от нуля минор второго порядка

Следовательно, для 3 уравнения достаточное условие выполняется, это уравнение сверхидентифицируемо.

- Таким образом, система в целом сверхидентифицируема, для оценки ее параметров можно применить двухшаговый метод наименьших квадратов.

- Запишем приведенную форму модели в общем виде:

Пример задачи с уравнением №4.2.2.

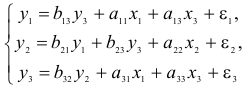

Рассматривается структурная модель вида:

- Применив необходимое и достаточное условие идентификации определить, идентифицировано ли каждое из уравнений модели.

- Определить метод оценки параметров модели.

- Записать приведенную форму модели в общем виде.

- Исходя из приведенной формы модели уравнений

найти структурные коэффициенты модели.

Решение:

- Модель представляет с собой систему взаимосвязанных (одновременных) уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные  и три предопределенные переменные (экзогенные

и три предопределенные переменные (экзогенные  ).

).

Проверим необходимое условие идентификации для уравнений модели.

Это уравнение включает две эндогенные переменные (  и

и  ) и две предопределенные (

) и две предопределенные (  и

и  ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано.

). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

Это уравнение включает две эндогенные переменные ( и ) и две предопределенные ( и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано. Проверим для каждого из уравнений достаточное условие идентификации.

и ) и две предопределенные ( и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано. Проверим для каждого из уравнений достаточное условие идентификации.

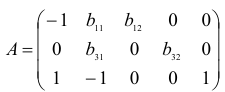

Для этого составим матрицу коэффициентов при переменных модели:

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для первого уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

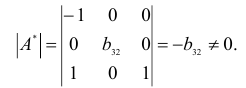

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для второго уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для третьего уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

- Все уравнения системы точно идентифицируемы, следовательно, система в целом точно идентифицируема, для оценки ее параметров может быть применен косвенный метод наименьших квадратов.

- Запишем приведенную форму модели в общем виде:

- Вычисление структурных коэффициентов модели:

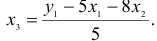

1) из третьего уравнения приведенной формы выразим  (так как его нет в первом уравнении структурной формы)

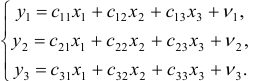

(так как его нет в первом уравнении структурной формы)

Данное выражение содержит переменные  и которые входят в правую часть первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ)

и которые входят в правую часть первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ)

Откуда получим первое уравнение СФМ в виде

2) во втором уравнении СФМ нет переменных  и

и  . Структурные параметры второго уравнения СФМ можно будет определить в два этапа.

. Структурные параметры второго уравнения СФМ можно будет определить в два этапа.

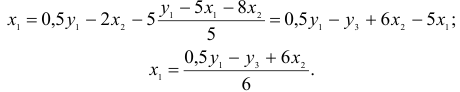

Первый этап: выразим в данном случае из первого или третьегоуравнения ПФМ. Например, из первого уравнения

Подстановка данного выражения во второе уравнение ПФМ не решило бы задачу до конца, так как в выражении присутствует , которого нет в СФМ. Выразим из третьего уравнения ПФМ

Подставим его в выражение для

Второй этап: аналогично, чтобы выразить через искомые  и , заменим в выражении значение на полученное из первого уравнения ПФМ

и , заменим в выражении значение на полученное из первого уравнения ПФМ

Подставим полученные и во второе уравнение ПФМ

В результате получаем второе уравнение СФМ

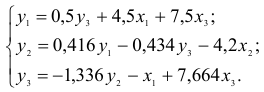

3) из второго уравнения ПФМ выразим , так как его нет в третьем уравнении СФМ

Подставим полученное выражение в третье уравнение ПФМ

В результате получаем третье уравнение СФМ

Таким образом, СФМ примет вид

Пример задачи с уравнением №4.2.3.

Изучается модель вида

где  — валовый национальный доход;

— валовый национальный доход;

— валовый национальный доход предшествующего года;

— валовый национальный доход предшествующего года;

— личное потребление;

— личное потребление;

— конечный спрос (помимо личного потребления);

— конечный спрос (помимо личного потребления);  и

и  — случайные составляющие.

— случайные составляющие.

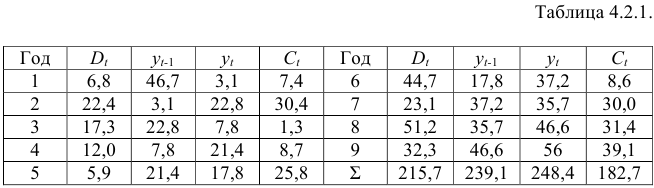

Информация за девять лет о приросте всех показателей дана в таблице 4.2.1.

Для данной модели была получена система приведенных уравнений

- Применив необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое из уравнений модели.

- Рассчитать параметры первого уравнения структурной модели.

Решение:

- В данной модели две эндогенные переменные ( и ) и две экзогенные переменные ( и ). Второе уравнение точно идентифицировано, так как содержит две эндогенные переменные и не содержит одну экзогенную переменную из системы. Иными словами, для второго уравнения имеем по счетному правилу идентификации равенство: 2=1 + 1.

Первое уравнение сверхидентифицировано, так как в нем на параметры при  и

и  наложено ограничение: они должны быть равны. В этом уравнении содержится одна эндогенная переменная

наложено ограничение: они должны быть равны. В этом уравнении содержится одна эндогенная переменная  . Переменная в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной . В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1 = 2:

. Переменная в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной . В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1 = 2:  . Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверхидентифицирована.

. Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверхидентифицирована.

- Для определения параметров сверхидентифицированной модели используется двухшаговый метод наименьших квадратов.

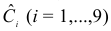

Шаг 1. На основе системы приведенных уравнений по точно идентифицированному второму уравнению определим теоретические значения эндогенной переменной . Для этого в приведенное уравнение

подставим значения и  имеющиеся в условии задачи. Полученные значения обозначим

имеющиеся в условии задачи. Полученные значения обозначим  (табл. 4.2.2).

(табл. 4.2.2).

Шаг 2. По сверхидентифицированному уравнению структурной формы модели заменяем фактические значения , на теоретические  и рассчитываем новую переменную

и рассчитываем новую переменную  (табл. 4.2.2).

(табл. 4.2.2).

Далее к сверхидентифицированному уравнению применяется метод наименьших квадратов. Обозначим новую переменную через  . Решаем уравнение

. Решаем уравнение  . С помощью МНК получим

. С помощью МНК получим  . Запишем первое уравнение структурной модели

. Запишем первое уравнение структурной модели

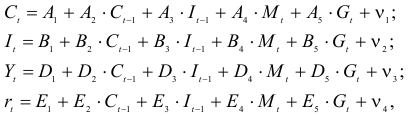

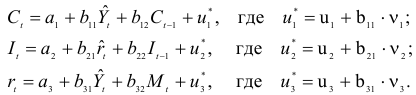

Пример задачи с уравнением №4.2.4.

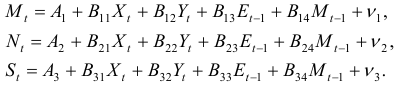

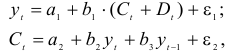

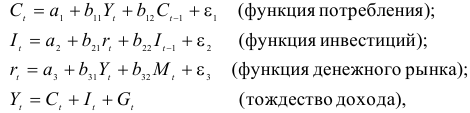

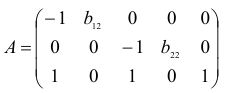

Рассматривается следующая модель:

- — расходы на потребление в период ;

- — совокупный доход период :

- — инвестиции в период ;

- — процентная ставка в период ;

- — денежная масса в период ;

- — государственные расходы в период ;

- — расходы на потребление в период ;

- — инвестиции в период ;

- — текущий период;

- — предыдущий период;

;

; — процентная ставка в период

— процентная ставка в период  ;

;  и

и  — случайные ошибки.

— случайные ошибки.

В предположении, что имеются временные ряды данных по всем переменным модели, предложить способ оценки ее параметров.

Как изменится ваш ответ на вопрос п. 1, если из модели исключить тождество дохода?

Решение:

- Модель представляет собой систему одновременных уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает четыре эндогенные переменные  и четыре предопределенные переменные (две экзогенные переменные —

и четыре предопределенные переменные (две экзогенные переменные —  и

и  ( и две лаговые эндогенные переменные —

( и две лаговые эндогенные переменные —  и

и  ).

).

Проверим необходимое условие идентификации для уравнений модели.

Это уравнение включает две эндогенные переменные (  и

и  ) и одну предопределенную переменную (). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверхидентифицировано.

) и одну предопределенную переменную (). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверхидентифицировано.

Это уравнение включает две эндогенные переменные  и не включает три предопределенные переменные. Как и 1-е уравнение, оно сверхидентифицировано.

и не включает три предопределенные переменные. Как и 1-е уравнение, оно сверхидентифицировано.

3-е уравнение тоже включает две эндогенные переменные  и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

Это уравнение представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть не менее числа эндогенных переменных модели минус 1, т. е. 4-1=3.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ее ранг равен 3, так как определитель квадратной подматрицы 3×3 этой матрицы не равен нулю

Достаточное условие идентификации для 1-го уравнения выполняется.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение

Ее ранг равен 3, так как определитель квадратной подматрицы 3×3 этой матрицы не равен нулю

Достаточное условие идентификации для 2-го уравнения выполняется.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение

Ее ранг равен трем, так как имеется квадратная подматрица 3×3 этой матрицы, определитель которой не равен нулю.

Достаточное условие идентификации для 3-го уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицированы. Для оценки параметров каждого из уравнений будем применять двухшаговый МНК.

Шаг 1. Запишем приведенную форму модели в общем виде

где  — случайные ошибки.

— случайные ошибки.

Определим параметры каждого из приведенных выше уравнений в отдельности обычным МНК. Затем найдем расчётные значения эндогенных переменных  используемых в правой части структурной модели, подставляя в каждое равнение приведенной формы соответствующее значение предопределенных переменных.

используемых в правой части структурной модели, подставляя в каждое равнение приведенной формы соответствующее значение предопределенных переменных.

Шаг 2. В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями

Применяя к каждому из полученных уравнений в отдельности обычный МНК, определим структурные параметры

Если из модели исключить тождество дохода, число предопределенных переменных модели уменьшится на 1 (из модели будет исключена переменная ). Число эндогенных переменных модели также снизится на единицу — переменная , станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной  , от эндогенной переменной

, от эндогенной переменной  (которая зависит только от предопределенных переменных) и предопределенной переменной

(которая зависит только от предопределенных переменных) и предопределенной переменной  . Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнений на идентификацию.

. Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнений на идентификацию.

Возможно эти страницы вам будут полезны:

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

http://sprintinvest.ru/funkciya-sprosa-pryamaya-i-obratnaya-s-primerami-i-grafikami-dvizheniya-i-sdviga

http://lfirmal.com/sistemy-ekonometricheskih-uravneniy/