Косвенный метод наименьших квадратов

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т.е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности.

Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной.

Алгоритм метода наименьших квадратов реализуется в три этапа:

- на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты;

- приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов;

- на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения.

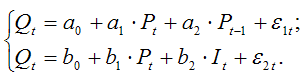

Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов.

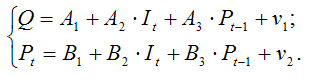

1) запишем приведённую форму модели спроса и предложения:

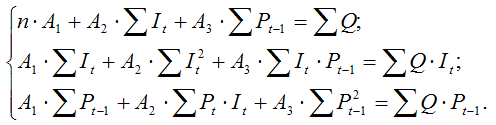

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Система нормальных уравнений для определения коэффициентов второго уравнения приведённой формы модели записывается аналогично. Решением данных систем нормальных уравнений будут численные оценки приведённых коэффициентов A1,A2,A3 и B1,B2,B3;

Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменную Pt–1 и подставить полученное выражение в первое уравнение приведённой формы модели.

ОТветы на синергию. Эконометрика. Автокорреляционная функция это функция от Тип ответа

| Название | Автокорреляционная функция это функция от Тип ответа |

| Анкор | ОТветы на синергию |

| Дата | 18.02.2021 |

| Размер | 51.5 Kb. |

| Формат файла |  |

| Имя файла | Эконометрика.doc |

| Тип | Документы #177486 |

С этим файлом связано 2 файл(ов). Среди них: appresoю.pdf, app.xaml.pdf. Показать все связанные файлы Подборка по базе: 2Коммуникативная функция языка.docx, Питон тілі тапсырмалар Циклдер және Функциялар.pdf, Дәріс12 АЖБ Файлдық жүйесінің негізгі функциялары.docx, Алғашқы функция және анықталмаған интеграл..docx, Буль функциялары.docx, Иррациональная функция.docx, Тема 9 Ценообразование на предприятии. Сущность и функция цен. М, Тригонометриялық функциялардың көбейтіндісін қосындыға түрленді, «Внутрисекреторная функция гипофиза».doc, Планирование как функция социального управления.docx С этим файлом связано 2 файл(ов). Среди них: appresoю.pdf, app.xaml.pdf. Показать все связанные файлы Подборка по базе: 2Коммуникативная функция языка.docx, Питон тілі тапсырмалар Циклдер және Функциялар.pdf, Дәріс12 АЖБ Файлдық жүйесінің негізгі функциялары.docx, Алғашқы функция және анықталмаған интеграл..docx, Буль функциялары.docx, Иррациональная функция.docx, Тема 9 Ценообразование на предприятии. Сущность и функция цен. М, Тригонометриялық функциялардың көбейтіндісін қосындыға түрленді, «Внутрисекреторная функция гипофиза».doc, Планирование как функция социального управления.docx

Тип ответа: Одиночный выбор Модель авторегрессии первого порядка

Тип ответа: Одиночный выбор Обобщенный метод наименьших квадратов

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Постоянство дисперсии случайного члена регрессионного уравнения

Тип ответа: Одиночный выбор Отсутствие зависимости между остатками текущих и предыдущих наблюдений

Тип ответа: Одиночный выбор Процесс не является стационарным в широком смысле

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Показатель, характеризующий тесноту линейной стохастической связи между переменными Явление линейной стохастической связи между переменными Показатель, позволяющий установить факт наличия линейной стохастической связи между переменными

Тип ответа: Одиночный выбор Дисперсии зависимой переменной, объясняемую регрессией в общей ее дисперсии

Тип ответа: Одиночный выбор уравнении регрессии показывает . Процентное изменение зависимой переменной при однопроцентном изменении независимой переменной

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Статистической значимости модели в целом

Тип ответа: Одиночный выбор Статической зависимости каждого из коэффициентов модели

Тип ответа: Одиночный выбор Определения статической значимости каждого коэффициента уравнения

Тип ответа: Одиночный выбор Наличие линейной зависимости между несколькими объясняющими переменными

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Дисперсии коэффициентов регрессии

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Числа структурных коэффициентов над числом приведенных

Тип ответа: Одиночный выбор Максимизирует сумму квадратов остатков

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор О мультиколлинеарности факторов

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Значение коэффициента равно нулю

Тип ответа: Одиночный выбор С ростом Х происходит убывание У

Тип ответа: Одиночный выбор Объясняющей переменной в i-м наблюдении и прогнозным значением этой переменной

Тип ответа: Одиночный выбор Двухшаговым методом

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Ранговое условие и порядковое условие со знаком равенства

Тип ответа: Одиночный выбор Коэффициенты множественной детерминации некоторых объясняющих факторов с остальными

Тип ответа: Одиночный выбор Переменной Y в i-м наблюдении и прогнозным значением этой переменной, полученным по выборочной линии регрессии

Тип ответа: Одиночный выбор Классический

Тип ответа: Одиночный выбор Положительные и отрицательные

Тип ответа: Одиночный выбор В три раза

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Эндогенных переменных минус единица

Тип ответа: Одиночный выбор Отбор факторов, влияющих на результат и выбор вида уравнения

Тип ответа: Одиночный выбор Парные и множественные

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Необходимым и достаточным

Тип ответа: Одиночный выбор Системы минус единица

Тип ответа: Одиночный выбор Процентное изменение зависимой переменной при однопроцентном изменении независимой переменной

Тип ответа: Одиночный выбор Проверки статистической значимости фактора Можно рассматривать в узком и в широком смысле Характеристика временного ряда, связанная с его стабильностью

Тип ответа: Одиночный выбор Качество уровня регрессии в целом

Тип ответа: Одиночный выбор По нормальному закону

Тип ответа: Одиночный выбор Качество уравнения регрессии в целом

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Ее математическое ожидание не равно ей

Тип ответа: Одиночный выбор Связь между переменными, сложенная влиянием случайных факторов

Тип ответа: Одиночный выбор Обладают свойством гетероскедастичности

Тип ответа: Одиночный выбор

Тип ответа: Одиночный выбор Косвенный метод наименьших квадратов (КМНК)

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода: а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y 2 , а во втором уравнении уже y 2 является функцией от y 1 ; б) наличие проблема мультиколлинеарности, т.е. во втором уравнении системы y 2 зависит от x1, а в других уравнениях обе переменные являются факторными; в) случайные ошибки уравнения коррелируют с результативными переменными. Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки. Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности. Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной. Алгоритм метода наименьших квадратов реализуется в три этапа: 1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты; 2) приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов; 3) на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения. Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов. 1) запишем приведённую форму модели спроса и предложения:

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Система нормальных уравнений для определения коэффициентов второго уравнения приведённой формы модели записывается аналогично. Решением данных систем нормальных уравнений будут численные оценки приведённых коэффициентов A1,A2,A3 и B1,B2,B3 ; Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменную Pt –1 и подставить полученное выражение в первое уравнение приведённой формы модели. .47Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным , если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы одновременных уравнений. Оценки неизвестных параметров сверхидентифицированного уравнения нельзя рассчитать традиционным и косвенным методом наименьших квадратов. В данном случае для определения неизвестных оценок используется двухшаговый метод наименьших квадратов. Алгоритм двухшагового метода наименьших квадратов реализуетсяв четыре этапа: 1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма; 2) оценки неизвестных коэффициентов приведённой формы системы одновременных уравнений рассчитываются с помощью традиционного метода наименьших квадратов; 3) рассчитываются значения эндогенных переменных, выступающих в качестве факторных в сверхидентифицированном уравнении; 4) все структурные коэффициенты уравнений системы рассчитываются традиционным методом наименьших квадратов через предопределённые переменные, входящие в это уравнение в качестве факторов, и значения эндогенных переменных, полученных на предыдущем шаге. Как видно из описания данного алгоритма, традиционный метод наименьших квадратов применяется два раза (для определения оценок эндогенных переменных приведённой формы и для определения оценок структурных параметров уравнений системы), поэтому и получил название двухшагового. Различают две разновидности моделей, чьи структурные формы содержат сверхидентифицированные уравнения: 1) в модель помимо сверхидентифицированного уравнения также входят точно идентифицированные уравнения; 2) все уравнения модели являются сверхидентифицированными. Для моделей первого типа оценки структурных коэффициентов точно идентифицированного уравнения определяются на основании системы приведённых уравнений. Для моделей второго типа оценки структурных коэффициентов системы определяются с помощью двухшагового метода наименьших квадратов. Если все уравнения системы точно идентифицированы, то оценки структурных коэффициентов, полученные косвенным методом наименьших квадратов и оценки, полученные двухшаговым методом наименьших квадратов будут одинаковыми. Наиболее простым и распространенным методом обнаруже$ ния автокорреляции случайных остатков регрессионной модели является графический метод, сутью которого является построе$ ние графиков автокорреляционной и частной автокорреляционной функций (АКФ И ЧАКФ). АКФ — это функция оценки коэффициента автокорреляции в зависимости от величины временного лага между исследуемы$ ми рядами. Графиком АКФ является коррелограмма. Коррело$ грамма отражает численно и графически АКФ или коэффициен$ ты корреляции (и их стандартные ошибки) для последовательности лагов из определенного диапазона (напри$ мер, от 1 до 15). По оси откладываются значения t (тау) — вели$ чины сдвига между рядами остатков. Значение t совпадает с по$ рядком автокорреляционного коэффициента. На коррелограмме отмечается диапазон в размере двух стандартных ошибок на каж$ дом лаге. ЧАКФ представляет собой углубленное понятие обыч$ ной АКФ. В ЧАКФ устраняется корреляционная зависимость между наблюдениями внутри лагов. Частная автокорреляция на данном лаге отличается от обычной автокорреляции на величину удаленных автокорреляций с меньшими временными лагами. ЧАКФ дает более точную картину автокорреляционных зависи$ мостей внутри временного ряда. 1. Критерий Дарбина%Уотсона Критерий Дарбина—Уотсона является одним из методов об$ наружения автокорреляции остатков регрессионной модели. Этот критерий применяется только для обнаружения автокорре$ ляции первого порядка между соседними рядами случайных Для модели множественной регрессии вида: ошибка, порожденная автокорреляцией первого порядка, опре$ где ρ — коэффициент автокорреляции, |ρ| |