Уравнение регрессии

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

В сервисе для нахождения параметров регрессии используется МНК. Система нормальных уравнений для линейной регрессии:  . Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

. Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

Уравнение парной регрессии относится к уравнению регрессии первого порядка. Если эконометрическая модель содержит только одну объясняющую переменную, то она имеет название парной регрессии. Уравнение регрессии второго порядка и уравнение регрессии третьего порядка относятся к нелинейным уравнениям регрессии.

Пример . Осуществите выбор зависимой (объясняемой) и объясняющей переменной для построения парной регрессионной модели. Дайте графическое изображение регрессионной зависимости. Определите теоретическое уравнение парной регрессии. Оцените адекватность построенной модели (интерпретируйте R-квадрат, показатели t-статистики, F-статистики).

Решение будем проводить на основе процесса эконометрического моделирования.

1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли.

Спецификация модели — определение цели исследования и выбор экономических переменных модели.

Ситуационная (практическая) задача. По 10 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от удельного веса рабочих высокой квалификации в общей численности рабочих x (в %).

2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез.

Уже на этом этапе можно говорить о явной зависимости уровня квалификации рабочего и его выработкой, ведь чем опытней работник, тем выше его производительность. Но как эту зависимость оценить?

Парная регрессия представляет собой регрессию между двумя переменными – y и x , т. е. модель вида:

Метод для расчета параметров уравнения регрессии

Расчет параметров уравнения регрессии

Интерпретация этих знаков полностью определяется социально-экономическим содержанием моделируемого (результативного) признака. Если его величина изменяется в сторону увеличения, то плюсовые знаки факторных признаков имеют положительное влияние. При изменении результативного признака в сторону снижения положительное значение имеют минусовые знаки факторных признаков. Если экономическая теория подсказывает, что факторный признак должен иметь положительное значение, а он является отрицательным, то необходимо проверить расчеты параметров уравнения регрессии. Такое явление чаще всего бывает в силу допущенных ошибок при решении. Однако следует иметь в виду, что при анализе совокупного влияния факторов, при наличии взаимосвязи между ними характер их влияния может меняться. Для того чтобы быть уверенным, что факторный признак изменил знак влияния, необходима тщательная проверка решения данной модели, так как часто знаки могут меняться в силу допустимых ошибок при сборе или обработке информации. [c.121]

Расчет параметров уравнения регрессии по упрощенным формулам (13) и (14) можно показать на примере валового товарооборота Коми управления Главнефтеснаба РСФСР. Исходные данные для расчета приведены в табл. 13. [c.38]

Исходные данные к расчету параметров уравнения регрессии [c.38]

Исходные данные для расчета параметров уравнения регрессии с фиктивными переменными по временному ряду потребления электроэнергии [c.254]

Вернемся к данным табл. 6.1. Построим уравнение регрессии, описывающее зависимость расходов на конечное потребление у, от совокупного доходах, и фактора времени. Для расчета параметров уравнения регрессии (6.8) воспользуемся обычным МНК. Система нормальных уравнений имеет вид [c.271]

От истинной автокорреляции остатков следует отличать ситуации, когда причина автокорреляции заключается в неправильной спецификации функциональной формы модели. В этом случае следует изменить форму связи факторных и результативного признаков, а не использовать специальные методы расчета параметров уравнения регрессии при наличии автокорреляции остатков. [c.274]

Расчет параметров уравнения регрессии при наличии автокорреляции остатков показан в примере 6.5. [c.282]

Для получения новых оценок параметров, для которых не нарушается свойство эффективности, воспользуемся методом расчета параметров уравнения регрессии при наличии автокорреляции в остатках, изложенным в п. 6.4. [c.288]

Расчет параметров уравнения регрессии (7.15) обычным МНК для нашего примера приводит к следующим результатам [c.304]

Расчет параметров уравнения регрессии [c.128]

Для расчета параметров уравнения линейной регрессии строим расчетную таблицу (табл. 1.7). [c.17]

Расчет параметров уравнения линейной регрессии у=а+Ьх+е [c.8]

Расчет параметров уравнения множественной линейной регрессии [c.16]

Метод, используемый чаще других для нахождения параметров уравнения регрессии и известный как метод наименьших квадратов, дает наилучшие линейные несмещенные оценки. Он называется так потому, что при расчете параметров прямой линии, которая наиболее соответствует фактическим данным, с помощью этого метода стараются найти линию, минимизирующую сумму квадратов значений ошибок или расхождений между величинами Y, которые рассчитаны по уравнению прямой и обозначаются Y, и фактическими наблюдениями. Это показано на рис. 6.2. [c.265]

Если в рассматриваемых парных зависимостях все связи оказались прямолинейными, то и уравнение множественной регрессии будет также носить прямолинейный характер. Расчет параметров (коэффициентов регрессии) проводится методом парных корреляций. [c.126]

Метод, используемый для расчета параметров уравнения линейной регрессии, когда на основе поля корреляции минимизируются расстояния по вертикали всех точек поля от графика регрессии. [c.652]

Продолжим пример и определим прогнозные экспоненциально сглаженные значения временного ряда для 2000 и 2001 гг., используя метод регрессии. Расчет параметров регрессии а и b производится на основе системы уравнений, полученных способом наименьших квадратов [c.79]

Отвлечемся на время от рассматриваемого примера и найдем формулы расчета неизвестных параметров уравнения линейной регрессии. [c.53]

Решив данную систему, определяем параметры следующего уравнения регрессии, отражающего зависимость доли непродовольственных товаров в общем объеме покупок товаров семьей от дохода в расчете на одного члена семьи [c.204]

В табл. 12 приведены исходные данные о валовом товарообороте Московского управления Главнефтеснаба РСФСР за период с 1965 по 1972 г. и показан способ расчета параметров линейного уравнения регрессии. [c.37]

Как видно, сумма отклонений имеет положительный знак и, следовательно, теоретическая линия регрессии систематически занижает расчетные величины моделируемого признака по сравнению с фактическими. Однако расчет параметров логарифмической функции по критерию (3) с использованием обычного метода решения системы уравнений в частных производных невозможен. Продифференцируем следующую форму по «а и и [c.84]

Стороны, и средней маркой цемента и вводом добавок, с другой стороны, очень малы (0,0768 и —0,1531 соответственно). Низки и соответствующие коэффициенты регрессии. Следовательно, можно попытаться построить уравнение регрессии без учета этих параметров в расчете на несущественность снижения множественного корреляционного отношения. На эту же возможность указывает и граф связей (см. рис. 15). [c.141]

В отличие от уравнений регрессии, где связь между параметрами постулируют (предполагают), при футурологических расчетах на длительную перспективу исходят из необходимости построения моделей, основанных на предварительном тщательном изучении динамики различных параметров по данным точных наук или исходя из их уровня по последним достижениям развивающихся научных исследований в анализируемой области хозяйственной деятельности., Такие модели строят с помощью динамического или линейного программирования. Достоинством этих моделей является более широкий охват влияния многих нормативных параметров на какой-либо конечный результат. Типичным примером этого служит определение тенденций роста эффективности затрат по мере сокращения либо расширения рынка сбыта традиционных видов продукции ввиду изменения структуры потребления под влиянием научно-технического прогресса, в том числе новых технологий у традиционных покупателей. [c.173]

Для упрощения расчетов, связанных с определением параметров степенного уравнения регрессии, целесообразно оперировать не самими переменными уравнениями, а их логарифмами. Это позволяет перейти от степенных зависимостей к линейным, причем зависимости принимают вид [c.76]

Остановимся вначале на двухшаговом методе. Он применяется при наличии в оцениваемой модели лаговых переменных. Содержательный смысл двухшагового метода состоит в следующем. Как известно, МНК-оценки параметров уравнения равны b= (J X) 1 X» Y, но лаговые значения у, используемые как объясняющие переменные (в этой формуле они являются частью матрицы А), заранее неизвестны. Поэтому для того, чтобы воспользоваться этой формулой, сначала, на первом шаге, определяются недостающие значения объясняемых переменных. Это в данном случае делается путем расчета МНК-оценок, т.е. строится регрессия, в которой в роли объясняемых переменных выступают только имеющиеся в исходной информации. После этого, когда исходные эмпирические данные дополнены рассчитанными значениями и сформирован полный набор данных, можно приступать к оценке искомых параметров. [c.358]

Как показали результаты расчетов, значимые оценки параметров для ожиданий инвесторов получены практически для всех показателей концентрации. Есть значимые оценки параметров ожиданий и в уравнениях регрессии агрегированных показателей концентрации промышленного производства, и в уравнениях отраслевых показателей концентрации. Установлены значимые оценки влияния ожиданий и для абсолютных показателей концентрации, и для индикаторов относительной концентрации. Наконец, обнаружены значимые параметры и для позитивных ожиданий, и для негативных ожиданий инвесторов. Присутствуют значимые оценки параметров как в регрессии с переключением режимов ожиданий, так и в регрессии с переключением режимов ожиданий и дифференциацией по группам регионов (см. табл. 5.1 -5.2). [c.78]

Раскройте параметры однофакторной линейной регрессии (уравнения прямой) порядок расчета и интерпретацию. [c.83]

Вторым способом расчета требуемого мультипликатора является регрессионное уравнение. Напомним, что регрессия — это линейное уравнение, в котором правая часть объясняет изменение левой части. Например, если я напишу уравнение 5L = 0,55R, где R — выручка компании, a L — затраты на персонал, то его можно будет интерпретировать следующим образом рост выручки на 1% требует увеличения расходов на персонал на 0,5%. Искусство составления регрессионных уравнений состоит в том, чтобы правильно определить, от каких параметров зависит движение той или иной переменной, и представить в правой части уравнения такой набор независимых параметров, который в максимальной степени объяснял бы изменения переменной в левой части. [c.169]

Коэффициент корреляции, рассчитанный по уровням временных рядов, равен 0,997. Это говорит об очень тесной прямой связи между расходами на конечное потребление и среднедушевым доходом в США в период с 1960 по 1991 г. Однако при расчете параметров уравнения регрессии мы сталкиваемся с другой проблемой — автокорреляцией в остатках (фактическое значение критерия Дарбина — Уотсона составляет 0,521, что свидетельствует о наличии положительной автокорреляции в остатках). Поэтому найденные оценки параметров уравнения регрессии — 174,75 и 0,922 не являются эффективными ввиду нарушения предпосылок МНК в этом уравнении. [c.288]

Одним из возможных методов расчета параметров уравнения авторегрессии является метод инструментальных переменных. Сущность этого метода состоит в том, чтобы заменить переменную из правой части модели, для которой нарушаются предпосылки МНК, на новую переменную, включение которой в модель регрессии не приводит к нарушению его предпосылок. Применительно к моделям авторегрессии необходимо удалить из правой части модели переменнуюyt t. Искомая новая переменная, которая будет введена в модель вместо у, , должна иметь два свойства. Во-первых, она должна тесно коррелировать с у, х, во-вторых, она не должна коррелировать с остатками нл [c.325]

В скобках указаны стандартные ошибки параметров уравнения регрессии. Применение метода инструментальных переменных привело к статистической незначимости параметра С[ = 0,109 при переменной yf . Это произошло ввиду высокой мультиколлинеарности факторов, иyt v. Несмотря на то что результаты, полученные обычным МНК, на первый взгляд лучше, чем результаты применения метода инструментальных переменных, результатам обычного МНК вряд ли можно доверять вследствие нарушения в данной модели его предпосылок. Поскольку ни один из методов не привел к получению достоверных результатов расчетов параметров, следует перейти к получению оценок параметров данной модели авторегрессии методом максимального правдоподобия. [c.328]

Кроме того, установлены условия адекватного определения гидравлических сопротивлений при реализации в кольцевом пространстве переходного режима течения буровых растворов, обусловливающего уменьшение скольжения жидкости относительно стенок канала и приближение буровых растворов к стационарному реологическому состоянию принципы регулирования и общего расчета температур при циркуляции закономерности и критериальные уравнения регрессии для определения скорости осаждения выбуренной породы в буровых растворах при любых режимах обтекания. Разработаны и опробованы методические основы оптимизации режимных параметров турбинного бурения, предусматривающих идентификацию модели буримости в реальном масштабе времени, поиск оптимального решения на ЭВМ и переход от традиционного турбинного бурения в режиме максимальной механической скорости к бурению при осевых нагрузках, оптимизированных по критерию минимума стоимости метра проходки. [c.161]

Вышеназванное ни в коей мере не умаляет значимости экстраполяцион-ных методов в прогнозировании. Как и любые методы, их надо уметь использовать. Прежде всего экстраполяционные методы следует применять для относительно краткосрочного прогнозирования развития достаточно стабильных, хорошо изученных процессов. Прогнозный период времени не должен превышать 25—30% от исходной временной базы. При использовании уравнений регрессии прогнозные расчеты следует проводить для оптимистических и пессимистических оценок исходных параметров (независимых переменных), получая таким образом оптимистические и пессимистические оценки прогнозируемого параметра. Реальная прогнозная оценка должна находиться между ними. [c.209]

Варианты прогноза формируются путем изменения экзогенных переменных модели В, L, Км, аэ Jn, J3, От, Ооп. Расчеты можно проводить на любой год прогнозного периода для этого надо иметь сценарий погодовой динамики экзогенных переменных. Обращаем внимание на то, что знаки перед коэффициентами в уравнениях регрессии должны отвечать экономическому смыслу взаимосвязей. Поэтому перед коэффициентом загрузки оборудования в уравнении (20.3) и индексом роста цен на электроэнергию в уравнении (20.5) стоит знак минус 1. Параметр линейного тренда t в уравнениях (20.5) и (20.6) интегрирует факторы, также влияющие на электропотребление, но не представленные в явном виде в данных зависимостях. [c.409]

Необходимость применения многофакторного корреляционного анализа. Этапы многофакторного корреляционного анализа. Правила отбора факторов для корреляционной модели. Обоснование необходимого объема выборки данных для корреляционного анализа. Сбор и статистическая оценка исходной информации. Способы обоснования уравнения связи. Основные показатели связи в корреляционном анализе и их интерпретация. Сущность парных (общих), частных и множественных коэффициентов корреляции и детерминации. Оценка значимости коэффициентов корреляции. Порядок расчета уравнения множественной регрессии шаговым способом. Интерпретация его параметров. Назначение коэффициентов эластичности и стандартизированных бетта-коэф-фициентов. [c.138]

Линейное уравнение множественной регрессии у от х и хг имеет вид у = а+Ь л 1+Й5Х2. Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе ty = j tX + J2 x2 Расчет Р-коэффициентов выполним по формулам [c.57]

Для вычисления значения параметров а и Ъ применяют стандартную процедуру линейной регрессии, В габл. 8,5 показаны соответствующие расчеты для примера с затратами на строительство автомобильных дорог. Значение прогноза исходной зависимой переменной находится с помощью уравнения (8.9) (рис. 8.4). Прогноз затрат на 1978 г. [c.94]

Оценка параметров линейного регрессионного уравнения

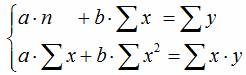

Для оценки параметров регрессионного уравнения наиболее часто используют метод наименьших квадратов (МНК), в основе которого лежит предположение о независимости наблюдений исследуемой совокупности. Сущность данного метода заключается в нахождении параметров модели (α, β), при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии:

В итоге получаем систему нормальных уравнений:

Эту систему можно записать в виде:

Решая данную систему линейных уравнений с двумя неизвестными получаем оценки наименьших квадратов:

В уравнениях регрессии параметр α показывает усредненное влияние на результативный признак неучтенных факторов, а параметр β – коэффициент регрессии показывает, насколько изменяется в среднем значение результативного признака при увеличении факторного на единицу.

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость, выражаемая формулой:

где – коэффициент регрессии в уравнении связи;

– среднее квадратическое отклонение соответствующего статистически существенного факторного признака.

Имеются следующие данные о размере страховой суммы и страховых возмещений на автотранспортные средства одной из страховых компаний.

Зависимость между размером страховых возмещений и страховой суммой на автотранспорт

Объем страхового возмещения (тыс.долл.), Yi

Стоимость застрахованного автомобиля (тыс.долл.), X i

http://economy-ru.info/info/135752/

http://einsteins.ru/subjects/statistika/teoriya-statistika/ocenka-parametrov