Алгоритм Левенберга — Марквардта для нелинейного метода наименьших квадратов и его реализация на Python

Нахождение экстремума(минимума или максимума) целевой функции является важной задачей в математике и её приложениях(в частности, в машинном обучении есть задача curve-fitting). Наверняка каждый слышал о методе наискорейшего спуска (МНС) и методе Ньютона (МН). К сожалению, эти методы имеют ряд существенных недостатков, в частности — метод наискорейшего спуска может очень долго сходиться в конце оптимизации, а метод Ньютона требует вычисления вторых производных, для чего требуется очень много вычислений.

Для устранения недостатков, как это часто бывает, нужно глубже погрузиться в предметную область и добавить ограничения на входные данные. В частности: МНС и МН имеют дело с произвольными функциями. В статистике и машинном обучении часто приходится иметь дело с методом наименьших квадратов (МНК). Этот метод минимизирует сумму квадрата ошибок, т.е. целевая функция представляется в виде

Алгоритм Левенберга — Марквардта является нелинейным методом наименьших квадратов. Статья содержит:

- объяснение алгоритма

- объяснение методов: наискорейшего спуска, Ньтона, Гаусса-Ньютона

- приведена реализация на Python с исходниками на github

- сравнение методов

В коде использованы дополнительные библиотеки, такие как numpy, matplotlib. Если у вас их нет — очень рекомендую установить их из пакета Anaconda for Python

Зависимости

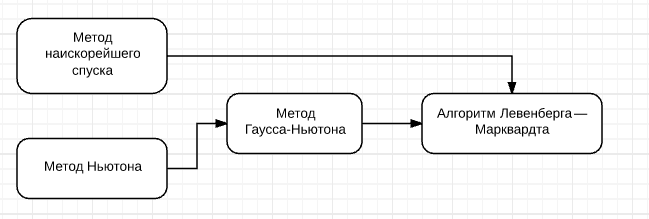

Алгоритм Левенберга — Марквардта опирается на методы, приведённые в блок-схеме

Поэтому, сначала, необходимо изучить их. Этим и займёмся

Определения

- — наша целевая функция. Мы будем минимизировать . В этом случае, является функцией потерь

- — градиент функции в точке

- — , при котором является локальным минимумом, т.е. если существует проколотая окрестность , такая что

- — глобальный минимум, если , т.е. не имеет значений меньших, чем

- — матрица Якоби для функции в точке . Т.е. это таблица всех частных производных первого порядка. По сути, это аналог градиента для , так как в этом случае мы имеем дело с отображением из -мерного вектора в -мерный, поэтому нельзя просто посчитать первые производные по одному измерению, как это происходит в градиенте. Подробнее

- — матрица Гессе (матрица вторых производных). Необходима для квадратичной аппроксимации

Выбор функции

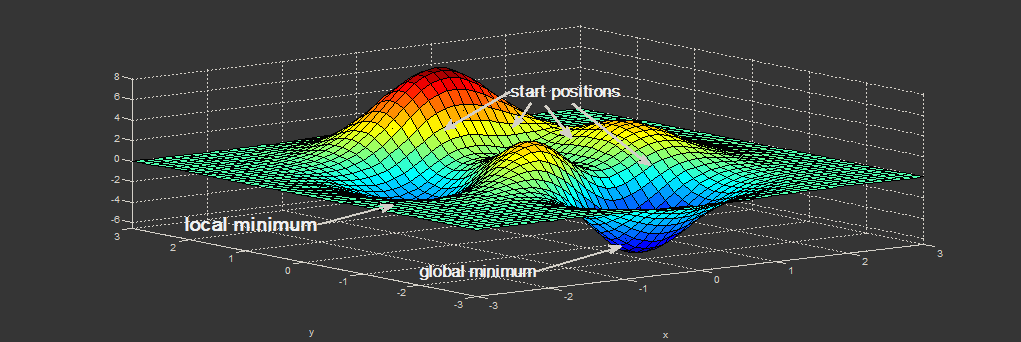

В математической оптимизации есть функции, на которых тестируются новые методы.

Одна из таких функция — Функция Розенброка. В случае функции двух переменных она определяется как

Я принял . Т.е. функция имеет вид:

Будем рассматривать поведение функции на интервале

Эта функция определена неотрицательно, имеет минимум

В коде проще инкапсулировать все данные о функции в один класс и брать класс той функции, которая потребуется. Результат зависит от начальной точки оптимизации. Выберем её как . Как видно из графика, в этой точке функция принимает наибольшее значение на интервале.

Метод наискорейшего спуска(Steepest Descent)

Сам метод крайне прост. Принимаем , т.е. целевая функция совпадает с заданной.

Нужно найти — направление наискорейшего спуска функции в точке .

может быть линейно аппроксимирована в точке :

где — угол между вектором . следует из скалярного произведения

Так как мы минимизируем , то чем больше разница в , тем лучше. При выражение будет максимально( , норма вектора всегда неотрицательна), а будет только если вектора будут противоположны, поэтому

Направление у нас верное, но делая шаг длиной можно уйти не туда. Делаем шаг меньше:

Теоретически, чем меньше шаг, тем лучше. Но тогда пострадает скорость сходимости. Рекомендуемое значение

В коде это выглядит так: сначала базовый класс-оптимизатор. Передаём всё, что понадобится в дальнейшем( матрицы Гессе, Якоби, сейчас не нужны, но понадобятся для других методов)

Код самого оптимизатора:

| Итерация | X | Y | Z |

|---|---|---|---|

| 25 | 0.383 | -0.409 | 0.334 |

| 75 | 0.693 | 0.32 | 0.058 |

| 532 | 0.996 | 0.990 | |

Бросается в глаза: как быстро шла оптимизация в 0-25 итерациях, в 25-75 уже медленне, а в конце потребовалось 457 итераций, чтобы приблизиться к нулю вплотную. Такое поведение очень свойственно для МНС: очень хорошая скорость сходимости вначале, плохая в конце.

Метод Ньютона

Сам Метод Ньютона ищет корень уравнения, т.е. такой , что . Это не совсем то, что нам нужно, т.к. функция может иметь экстремум не обязательно в нуле.

А есть ещё Метод Ньютона для оптимизации. Когда говорят о МН в контексте оптимизации — имеют в виду его. Я сам, учась в институте, спутал по глупости эти методы и не мог понять фразу «Метод Ньютона имеет недостаток — необходимость считать вторые производные».

Рассмотрим для

Принимаем , т.е. целевая функция совпадает с заданной.

Разлагаем в ряд Тейлора, только в отличии от МНС нам нужно квадратичное приближение:

Несложно показать, что если , то функция не может иметь экстремум в . Точка называется стационарной.

Продифференцируем обе части по . Наша цель, чтобы , поэтому решаем уравнение:

— это направление экстремума, но оно может быть как максимумом, так и минимумом. Чтобы узнать — является ли точка минимумом — нужно проанализировать вторую производную. Если 0$, то $f(x+d_н)»/> является локальным минимумом, если — максимумом.

В многомерном случае первая производная заменяется на градиент, вторая — на матрицу Гессе. Делить матрицы нельзя, вместо этого умножают на обратную(соблюдая сторону, т.к. коммутативность отсутствует):

Аналогично одномерному случаю — нужно проверить, правильно ли мы идём? Если матрица Гессе положительно определена, значит направление верное, иначе используем МНС.

| Итерация | X | Y | Z |

|---|---|---|---|

| 25 | -1.49 | 0.63 | 4.36 |

| 75 | 0.31 | -0.04 | 0.244 |

| 179 | 0.995 | -0.991 | |

Сравните с МНС. Там был очень сильный спуск до 25 итерации( практически упали с горы), но потом сходимость сильно замедлилась. В МН, напротив, мы сначала медленно спускаемся с горы, но затем движемся быстрее. У МНС ушло с 25 по 532 итерацию, чтобы дойти до нуля с . МН же оптимизировал за 154 последних итераций.

Это частое поведение: МН обладает квадратичной скоростью сходимости, если начинать с точки, близкой к локальному экстремуму. МНС же хорошо работает далеко от экстремума.

МН использует информацию кривизны, что было видно на рисунке выше(плавный спуск с горки).

Ещё пример, демонстрирующий эту идею: на рисунке ниже красный вектор — это направление МНС, а зелёный — МН

[Нелинейный vs линейный] метод наименьших квадратов

В МНК у нас есть модель , имеющая параметров, которые настраиваются так, чтобы минимизировать

, где — -е наблюдение.

В линейном МНК у нас есть $m$ уравнений, каждое из которых мы можем представить как линейное уравнение

Для линейного МНК решение единственно. Существуют мощные методы, такие как QR декомпозиция, SVD декомпозиция, способные найти решение для линейного МНК за 1 приближённое решение матричного уравнения .

В нелинейном МНК параметр может сам быть представлен функцией, например . Так же, может быть произведение параметров, например

и т.д.

Здесь же приходится находить решение итеративно, причём решение зависит от выбора начальной точки.

Методы ниже имеют дело как раз с нелинейным случаем. Но, сперва, рассмотрим нелиненый МНК в контексте нашей задачи — минимизации функции

Ничего не напоминает? Это как раз форма МНК! Введём вектор-функцию

и будем подбирать так, чтобы решить систему уравнений(хотя бы приближённо):

Тогда нам нужна мера — насколько хороша наша аппроксимация. Вот она:

Я применил обратную операцию: подстроил вектор-функцию под целевую . Но можно и наоборот: если дана вектор-функция , строим из (5). Например:

Напоследок, один очень важдный момент. Должно выполняться условие , иначе методом пользоваться нельзя. В нашем случае условие выполняется

Метод Гаусса-Ньютона

Метод основан на всё той же линейной аппроксимации, только теперь имеем дело с двумя функциями:

Далее делаем то же, что и в методе Ньютона — решаем уравнение(только для ):

Несложно показать, что вблизи :

Результат превысил мои ожидания. Всего за 3 итерации мы пришли в точку . Чтобы продемонстрировать траекторию движения я уменьшил learningrate до 0.2

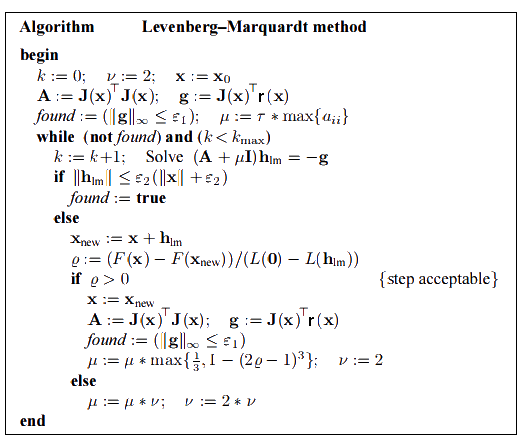

Алгоритм Левенберга — Марквардта

Он основан на одной из версий Методе Гаусса-Ньютона( «damped version» ):

называется параметром регулизации. Иногда заменяют на для улучшения сходимости.

Диагональные элементы будут положительны, т.к. элемент матрицы является скалярным произведением вектора-строки в на самого себя.

Для больших получается метод наискорейшего спуска, для маленьких — метод Ньютона.

Сам алгоритм в процессе оптимизации подбирает нужный на основе gain ratio, определяющийся как:

Если 0″/>, то — хорошая аппроксимация для , иначе — нужно увеличить .

Начальное значение задаётся как , где — элементы матрицы .

рекомендовано назначать за . Критерием остановки является достижение глобального минимуму, т.е.

В оптимизаторах я не реализовывал критерий остановки — за это отвечает пользователь. Мне нужно было только движение к следующей точке.

Результат получился тоже хороший:

| Итерация | X | Y | Z |

|---|---|---|---|

| 0 | -2 | -2 | 22.5 |

| 4 | 0.999 | 0.998 | |

| 11 | 1 | 1 | 0 |

При learningrate =0.2:

Сравнение методов

| Название метода | Целевая функция | Достоинства | Недостатки | Сходимость |

|---|---|---|---|---|

| Метод наискорейший спуск | дифференцируемая | -широкий круг применения -простая реализация -низкая цена одной итерации | -глобальный минимум ищется хуже, чем в остальных методах -низкая скорость сходимости вблизи экстремума | локальная |

| Метод Нютона | дважды дифференцируемая | -высокая скорость сходимости вблизи экстремума -использует информацию о кривизне | -функция должны быть дважды дифференцируема -вернёт ошибку, если матрица Гессе вырождена ( не имеет обратной) -есть шанс уйти не туда, если находится далеко от экстремума | локальная |

| Метод Гаусса-Нютона | нелинейный МНК | -очень высокая скорость сходимости -хорошо работает с задачей curve-fitting | -колонки матрицы J должны быть линейно-независимы -налагает ограничения на вид целевой функции | локальная |

| Алгоритм Левенберга — Марквардта | нелинейный МНК | -наибольная устойчивость среди рассмотренных методов -наибольшие шансы найти глобальный экстремум -очень высокая скорость сходимости(адаптивная) -хорошо работает с задачей curve-fitting | -колонки матрицы J должны быть линейно-независимы -налагает ограничения на вид целевой функции -сложность в реализации | локальная |

Несмотря на хорошие результаты в конкретном примере рассмотренные методы не гарантируют глобальную сходимость(найти которую — крайне трудная задача). Примером из немногих методов, позволяющих всё же достичь этого, является алгоритм basin-hopping

Совмещённый результат(специально понижена скорость последних двух методов):

Нелинейный метод наименьших квадратов. Метод Койка

Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод Койка. При этом исходят из предположения о геометрической структуре лага, т. е. влияние лаговых значений факторной переменной на результативную переменную уменьшается с увеличением величины лага в геометрической прогрессии.

Если в модель включена только одна объясняющая переменная, то её можно представить в виде:

В модели с распределённым лагом (1) неизвестными являются три параметра: β0, β1 и λ. Найти оценки данных параметров с помощью традиционного метода наименьших квадратов невозможно по нескольким причинам, поэтому в данном случае используются нелинейный метод наименьших квадратов и метод Койка

Суть нелинейного метода наименьших квадратов заключается в том, что для параметра

λ определяются значения в интервале [-1;+1] с определённым шагом, например, 0,05 (чем меньше шаг, тем точнее будет результат).

Для каждого значения λ рассчитывается переменная z:

с таким значением лага L, при котором дальнейшие лаговые значения переменной x не оказывают существенного влияния на z.

На следующем этапе с помощью традиционного метода наименьших квадратов оценивается модель регрессии вида:

и рассчитывается коэффициент детерминации R 2 . Данный процесс осуществляется для всех значений λ из интервала [-1;+1]. Оценками коэффициентов β0, β1 и λ будут те, которые обеспечивают наибольшее значение R 2 для модели регрессии (2).

В основе метода или преобразования Койка лежит предположение о том, что если модель регрессия (1) справедлива для момента времени t, то она справедлива и для момента времени (t–1):

Умножим обе части данного уравнения на λ и вычтем их из модели регрессии (1). В результате получим выражение вида:

Полученная модель (2) является моделью авторегрессии, что позволяет проанализировать её краткосрочные и долгосрочные динамические свойства.

Значение переменной yt–1в краткосрочном периоде (в текущем периоде) рассматривается как фиксированное, а воздействие переменной х на переменную у характеризует коэффициент β1.

Если xtв долгосрочном периоде (без учёта случайной компоненты модели) стремится к некоторому равновесному значению

то yt и yt–1также будут стремиться к своему равновесному значению, которое вычисляется по формуле:

из чего следует:

Долгосрочное влияние переменной х на переменную у характеризуется коэффициентом

Несмотря на то, что метод Койка очень удобен в вычислительном отношении (оценки параметров β0, β1 и λ можно рассчитать с помощью традиционного метода наименьших квадратов), оценки, полученные с его помощью, будут смещёнными и несостоятельными, т. к. нарушается первое условие нормальной линейной модели регрессии.

Метод наименьших квадратов

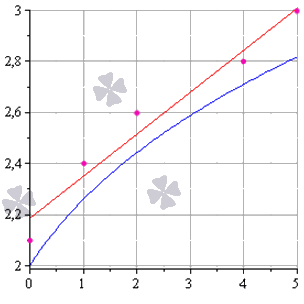

Начнем статью сразу с примера. У нас есть некие экспериментальные данные о значениях двух переменных – x и y . Занесем их в таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | |

| x i | 0 | 1 | 2 | 4 | 5 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 , 0 |

После выравнивания получим функцию следующего вида: g ( x ) = x + 1 3 + 1 .

Мы можем аппроксимировать эти данные с помощью линейной зависимости y = a x + b , вычислив соответствующие параметры. Для этого нам нужно будет применить так называемый метод наименьших квадратов. Также потребуется сделать чертеж, чтобы проверить, какая линия будет лучше выравнивать экспериментальные данные.

В чем именно заключается МНК (метод наименьших квадратов)

Главное, что нам нужно сделать, – это найти такие коэффициенты линейной зависимости, при которых значение функции двух переменных F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 будет наименьшим. Иначе говоря, при определенных значениях a и b сумма квадратов отклонений представленных данных от получившейся прямой будет иметь минимальное значение. В этом и состоит смысл метода наименьших квадратов. Все, что нам надо сделать для решения примера – это найти экстремум функции двух переменных.

Как вывести формулы для вычисления коэффициентов

Для того чтобы вывести формулы для вычисления коэффициентов, нужно составить и решить систему уравнений с двумя переменными. Для этого мы вычисляем частные производные выражения F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 по a и b и приравниваем их к 0 .

δ F ( a , b ) δ a = 0 δ F ( a , b ) δ b = 0 ⇔ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i = 0 — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) = 0 ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + ∑ i = 1 n b = ∑ i = 1 n y i ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + n b = ∑ i = 1 n y i

Для решения системы уравнений можно использовать любые методы, например, подстановку или метод Крамера. В результате у нас должны получиться формулы, с помощью которых вычисляются коэффициенты по методу наименьших квадратов.

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n

Мы вычислили значения переменных, при который функция

F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 примет минимальное значение. В третьем пункте мы докажем, почему оно является именно таким.

Это и есть применение метода наименьших квадратов на практике. Его формула, которая применяется для поиска параметра a , включает в себя ∑ i = 1 n x i , ∑ i = 1 n y i , ∑ i = 1 n x i y i , ∑ i = 1 n x i 2 , а также параметр

n – им обозначено количество экспериментальных данных. Советуем вам вычислять каждую сумму отдельно. Значение коэффициента b вычисляется сразу после a .

Обратимся вновь к исходному примеру.

Здесь у нас n равен пяти. Чтобы было удобнее вычислять нужные суммы, входящие в формулы коэффициентов, заполним таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | ∑ i = 1 5 | |

| x i | 0 | 1 | 2 | 4 | 5 | 12 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 | 12 , 9 |

| x i y i | 0 | 2 , 4 | 5 , 2 | 11 , 2 | 15 | 33 , 8 |

| x i 2 | 0 | 1 | 4 | 16 | 25 | 46 |

Решение

Четвертая строка включает в себя данные, полученные при умножении значений из второй строки на значения третьей для каждого отдельного i . Пятая строка содержит данные из второй, возведенные в квадрат. В последнем столбце приводятся суммы значений отдельных строчек.

Воспользуемся методом наименьших квадратов, чтобы вычислить нужные нам коэффициенты a и b . Для этого подставим нужные значения из последнего столбца и подсчитаем суммы:

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n ⇒ a = 5 · 33 , 8 — 12 · 12 , 9 5 · 46 — 12 2 b = 12 , 9 — a · 12 5 ⇒ a ≈ 0 , 165 b ≈ 2 , 184

У нас получилось, что нужная аппроксимирующая прямая будет выглядеть как y = 0 , 165 x + 2 , 184 . Теперь нам надо определить, какая линия будет лучше аппроксимировать данные – g ( x ) = x + 1 3 + 1 или 0 , 165 x + 2 , 184 . Произведем оценку с помощью метода наименьших квадратов.

Чтобы вычислить погрешность, нам надо найти суммы квадратов отклонений данных от прямых σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 и σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 , минимальное значение будет соответствовать более подходящей линии.

σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 = = ∑ i = 1 5 ( y i — ( 0 , 165 x i + 2 , 184 ) ) 2 ≈ 0 , 019 σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 = = ∑ i = 1 5 ( y i — ( x i + 1 3 + 1 ) ) 2 ≈ 0 , 096

Ответ: поскольку σ 1 σ 2 , то прямой, наилучшим образом аппроксимирующей исходные данные, будет

y = 0 , 165 x + 2 , 184 .

Как изобразить МНК на графике функций

Метод наименьших квадратов наглядно показан на графической иллюстрации. С помощью красной линии отмечена прямая g ( x ) = x + 1 3 + 1 , синей – y = 0 , 165 x + 2 , 184 . Исходные данные обозначены розовыми точками.

Поясним, для чего именно нужны приближения подобного вида.

Они могут быть использованы в задачах, требующих сглаживания данных, а также в тех, где данные надо интерполировать или экстраполировать. Например, в задаче, разобранной выше, можно было бы найти значение наблюдаемой величины y при x = 3 или при x = 6 . Таким примерам мы посвятили отдельную статью.

Доказательство метода МНК

Чтобы функция приняла минимальное значение при вычисленных a и b , нужно, чтобы в данной точке матрица квадратичной формы дифференциала функции вида F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 была положительно определенной. Покажем, как это должно выглядеть.

У нас есть дифференциал второго порядка следующего вида:

d 2 F ( a ; b ) = δ 2 F ( a ; b ) δ a 2 d 2 a + 2 δ 2 F ( a ; b ) δ a δ b d a d b + δ 2 F ( a ; b ) δ b 2 d 2 b

Решение

δ 2 F ( a ; b ) δ a 2 = δ δ F ( a ; b ) δ a δ a = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ a = 2 ∑ i = 1 n ( x i ) 2 δ 2 F ( a ; b ) δ a δ b = δ δ F ( a ; b ) δ a δ b = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ b = 2 ∑ i = 1 n x i δ 2 F ( a ; b ) δ b 2 = δ δ F ( a ; b ) δ b δ b = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) δ b = 2 ∑ i = 1 n ( 1 ) = 2 n

Иначе говоря, можно записать так: d 2 F ( a ; b ) = 2 ∑ i = 1 n ( x i ) 2 d 2 a + 2 · 2 ∑ x i i = 1 n d a d b + ( 2 n ) d 2 b .

Мы получили матрицу квадратичной формы вида M = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n .

В этом случае значения отдельных элементов не будут меняться в зависимости от a и b . Является ли эта матрица положительно определенной? Чтобы ответить на этот вопрос, проверим, являются ли ее угловые миноры положительными.

Вычисляем угловой минор первого порядка: 2 ∑ i = 1 n ( x i ) 2 > 0 . Поскольку точки x i не совпадают, то неравенство является строгим. Будем иметь это в виду при дальнейших расчетах.

Вычисляем угловой минор второго порядка:

d e t ( M ) = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n = 4 n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2

После этого переходим к доказательству неравенства n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 с помощью математической индукции.

- Проверим, будет ли данное неравенство справедливым при произвольном n . Возьмем 2 и подсчитаем:

2 ∑ i = 1 2 ( x i ) 2 — ∑ i = 1 2 x i 2 = 2 x 1 2 + x 2 2 — x 1 + x 2 2 = = x 1 2 — 2 x 1 x 2 + x 2 2 = x 1 + x 2 2 > 0

У нас получилось верное равенство (если значения x 1 и x 2 не будут совпадать).

- Сделаем предположение, что данное неравенство будет верным для n , т.е. n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 – справедливо.

- Теперь докажем справедливость при n + 1 , т.е. что ( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 > 0 , если верно n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 .

( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 = = ( n + 1 ) ∑ i = 1 n ( x i ) 2 + x n + 1 2 — ∑ i = 1 n x i + x n + 1 2 = = n ∑ i = 1 n ( x i ) 2 + n · x n + 1 2 + ∑ i = 1 n ( x i ) 2 + x n + 1 2 — — ∑ i = 1 n x i 2 + 2 x n + 1 ∑ i = 1 n x i + x n + 1 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + n · x n + 1 2 — x n + 1 ∑ i = 1 n x i + ∑ i = 1 n ( x i ) 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + x n + 1 2 — 2 x n + 1 x 1 + x 1 2 + + x n + 1 2 — 2 x n + 1 x 2 + x 2 2 + . . . + x n + 1 2 — 2 x n + 1 x 1 + x n 2 = = n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + + ( x n + 1 — x 1 ) 2 + ( x n + 1 — x 2 ) 2 + . . . + ( x n — 1 — x n ) 2 > 0

Выражение, заключенное в фигурные скобки, будет больше 0 (исходя из того, что мы предполагали в пункте 2 ), и остальные слагаемые будут больше 0 , поскольку все они являются квадратами чисел. Мы доказали неравенство.

Ответ: найденные a и b будут соответствовать наименьшему значению функции F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 , значит, они являются искомыми параметрами метода наименьших квадратов (МНК).

http://be5.biz/ekonomika/e008/98.html

http://zaochnik.com/spravochnik/matematika/stati/metod-naimenshih-kvadratov/