Расчет маржинальной прибыли (формула и нюансы)

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Маржинальная прибыль. Формула расчета. Анализ на примере

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства. Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба». Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Экономический смысл маржинальной прибыли простыми словами

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты. Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

Марка цемента

Выводы

Маржинальная прибыль составляет 100 руб.

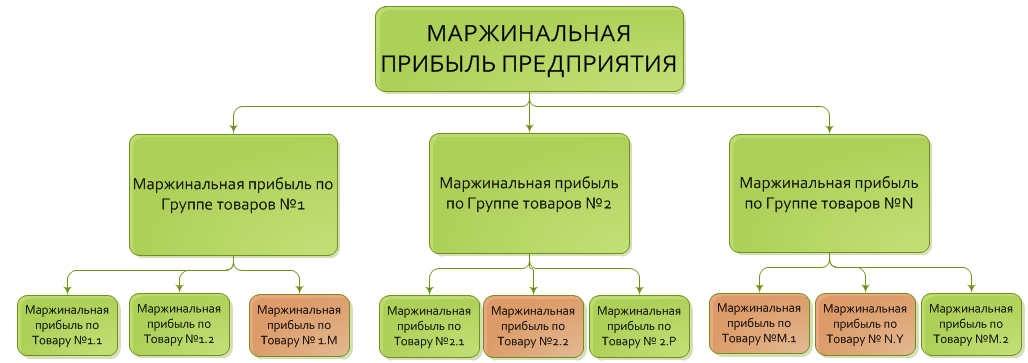

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО «Сургутнефтехим». Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

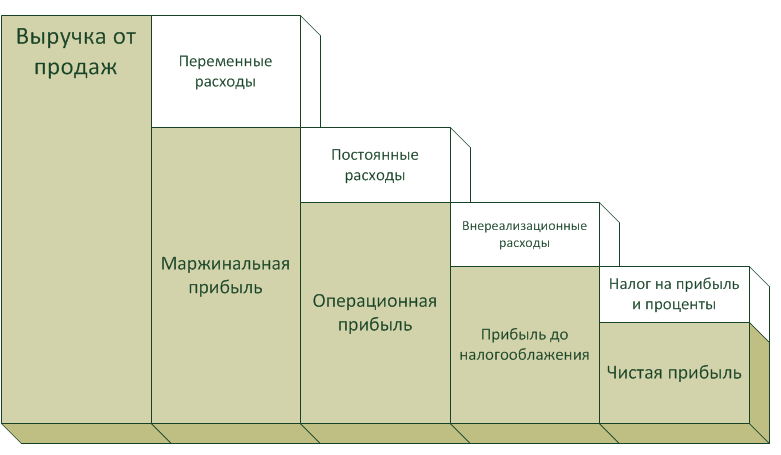

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

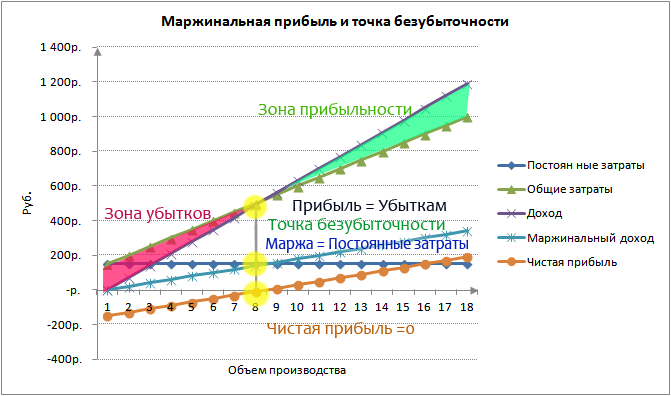

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье «Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки«.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Видео-урок: «Как рассчитать маржу и оптимальную цену для максимальной прибыли»

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

Автор: к.э.н. Жданов Иван Юрьевич

Маржинальный анализ

Понятие маржинального анализа

В рыночной экономике поведение экономических субъектов характеризуется нестабильностью. В связи с этим любая компания при построении стратегии развития стремится к созданию условий для перспективной и долгосрочной деятельности, а возможно это лишь при наличии конкурентоспособного преимущества. Один из способов выигрыша в конкурентной борьбе является лидерство по издержкам, что возможно при эффективной системе управления затратами производства, позволяющей соединить управленческую информацию в единое целое. Вследствие этого компании необходим механизм для организации системы управления затратами. При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения затраты – объем – прибыль.

Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

Анализ «затраты – объем – прибыль» (СVP-аnаlуsis) – это анализ поведения затратив в основе которого лежит взаимосвязь между тремя экономическими показателями: затратами, объемом производства и прибылью. Данный анализ представляет собой инструмент управленческого планирования и контроля, который играет достаточно большую роль. Маржинальный анализ разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. В отечественной литературе впервые подробно был описан в 1971 г. Н. Г. Чумаченко, а позднее – А. П. Зудилиным.

CVP (costs-value-profit) анализ (или издержки-объем-прибыль) – это операционный анализ. Руководители используют CVP-анализ, как инструмент для определения оптимальных пропорций между объемом производства и ценой, постоянными и переменными затратами, объемом производства и выручкой.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ построен на двух концепциях:

Деление затрат на постоянные (независимые или мало зависимые от изменений объема производства) и переменные (зависимые от роста или падения объема продаж);

Безубыточность – оценка ситуации, когда выручка полностью покрывает все затраты.

Маржинальный анализ дает возможность определить:

- безубыточной объем продаж (точка безубыточности, порог рентабельности) при заданных параметрах цены, постоянных и временных затратах;

- предел безопасности (зона безопасности) предприятия;

- цену для установленных параметров объема производства и затрат постоянных и перемененных;

- прибыль для заданных параметров объема производства и затрат постоянных и перемененных.

Анализ безубыточности дает возможность определить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации продукции, а также минимизировать предпринимательский риск. А наилучший результат CVP-анализ дает, когда применяется в виде инструмента для подготовительной оценки воздействия экономических показателей на прибыль организации.

Основная концепция анализа безубыточности состоит в определении порога рентабельности. То есть в этой точке выручка полностью покрывает все затраты на производство и реализацию продукции. Иными словами, это уровень деловой активности, при котором прибыль равна нулю, но при этом нет и убытка.

Важной особенностью маржинального анализа – это разделение затрат на переменные и постоянные затраты.

Постоянные затраты (FC – ficst cost) – это те затраты, величина которых не меняется при изменении объема производства. Однако отсутствие связи между постоянными издержками и объемом производства не уменьшает влияние затрат на производство. Этот можно заметить на примерах. К ним относятся расходы определяющие технологической уровень производства. Это затраты основного капитала – амортизационные отчисления, арендная плата, расходы на НИОКР, патентные платежи. Также к постоянным издержкам относятся заработная плата административно-управленческого персонала, страховые взносы, некоторые налоги и сборы.

Данные издержки неизменны при любых объемах производства продукции, а также должны быть оплачены даже в том случае, если предприятие не производит и реализует продукцию.

Так как график постоянных издержек не зависят от объемов производства, график функции представляет собой горизонтальную линию.

Переменные затраты (VC – variable costs) – это те затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции. Основная доля связана с использованием оборотного капитала. К примеру, расходы на материалы, сырье, топливо, энергию, комплектующие и полуфабрикаты, оплату труда производственных рабочих.2

Увеличение объема выпуска требует увеличения затрат переменных факторов, что вызывает рост переменных затрат.

Сумма постоянных и переменных затрат образуют общие (валовые, совокупные) затраты производства (TC – total costs), которые можно определить как:

Деление затрат на переменные и постоянные, особенно в части накладных (общепроизводственных) расходов, носит достаточно условный характер. Большая часть затрат содержит в себе компоненты как переменных, так и постоянных затрат и называются смешанные затраты.

Система информационного обеспечения CVP-анализа должна состоять из учетных и внеучетных источников информации.

К учетным относят:

- Данные бухучета и отчетности;

- Управленческого учета и внутреннего учета;

- Статистического учета и отчетности.

- Материалы, действующих на постоянной основе промышленных совещаний;

- Собрания трудовых коллективов и акционеров;

- Информация финансовых и бухгалтерских органов;

- Возможности внутреннего и внешнего финансирования;

- Сырьевой рынок и другие.

Точка безубыточности (порог рентабельности)

Анализ взаимосвязи «затраты – объем – прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рисунке, критическая точка, это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка – это точка, начиная с которой организация начинает зарабатывать прибыль.

Критическую точку также называют точкой безубыточности или порогом рентабельности.

Порог рентабельности позволят рассчитать необходимые доходы, компенсирующие издержки компании по коммерческой деятельности.

Для любой компании критическим объемом продаж считает объем, при котором расходы равны выручке от реализации продукции (отсутствует выручка и убыток). В случае снижение этого показателя фирма несет всегда несет определенные потери, а в дальнейшем организация обанкротится.

Предприятие становится прибыльным в ситуации, когда выручка превышает выручка начинает превышать порог рентабельности. И чем больше эта разница, тем больше запас финансовой прочности компании или маржинальный запас прочности.

Значение порога рентабельности:

- Показывает начиная с какой суммы, поступившей на счет компании, начинается прибыль;

- Определяет минимальный уровень выручки, которая может позволить себе компания;

- Косвенно показывает минимальную цену на производство товара.

При вычислении точки безубыточности используют три метода:

- Графический;

- Метод уравнений (аналитический метод);

- Метод маржинального дохода.

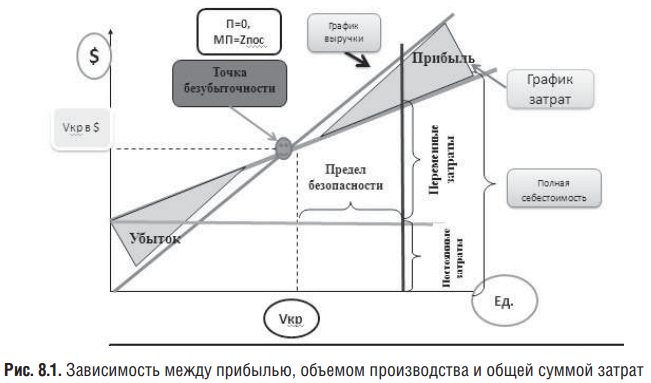

При графическом методе по горизонтали отражается объем реализации продукции в натуральных единицах или денежных единицах (в случае, когда график построен для нескольких видах продукции).

По вертикали – себестоимость реализованной продукции и прибыль, составляющая выручку от продаж. Уровень постоянных издержек – прямая линия, параллельная горизонтальной оси.

По графику возможно установить при каком объеме реализации продукции производитель получит прибыль или убыток. Также можно определить ситуацию, когда издержки равны выручке от продаж товара, то есть порог рентабельности или точку безубыточности. В случае снижении объема продаж производство станет убыточным.

При аналитическом методе используют формулу для расчета точки безубыточности (ТБ) в натуральном выражении, т. е. в нахождении уровня деятельности (объема производства), когда выручка от реа лизации становится равной сумме всех переменных и постоянных затрат, при этом прибыль организации равна нулю. Таким образом, мы имеем следующую формулу:

Выручка от реализации = Прибыль + Переменные затраты + Постоянные затраты.

Критическая точка может быть выражена в терминах единиц продажи или денежных единицах продажи. Основное уравнение нахождения критической точки следующее:

| Критическая точка в единицах продажи = | Постоянные затраты |

| Цена – Переменные затраты на единицу |

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от реализации продукции и суммарными затратами. Область прибыли (Profit area) представлена на вышеприведенном рисунке.

Каждое организация стремится максимизировать прибыль, но невозможно продавать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент времени для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли.

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль – это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Другими словами, маржинальная прибыль – это разница между выручкой от реализации и переменными затратами:

Маржинальная прибыль = Выручка от реализации – Переменные затраты.

Если из маржинальной прибыли вычесть постоянные затра ты, то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль – Постоянные затраты.

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

| Критическая точка в единицах продажи = | Постоянные затраты |

| Маржинальная прибыль на единицу |

Маржинальная прибыльна единицу продукции носит название «удельная маржинальная прибыль».

Критическую точку можно рассчитать в терминах выручки от продаж.

| Выручка, обеспечивающая безубыточность = | Требуемый МД (Постоянные затраты) |

| Соотношение МП / В |

Соотношение МД/В – это отношение маржинальной прибыли к выручке от продаж, иногда его называют соотношение Прибыль/объем продаж.

Отношение маржинального дохода к выручке показывает сколько маржинального дохода получено с каждой денежной единицы выручки.

В нашем случае с 1 д. е. получено 37,5 копеек маржинального дохода.

Допущения маржинального анализа

Анализ взаимосвязи «затраты – объем – прибыль», анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие:

- Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования;

- Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства;

- Производительность не меняется внутри релевантного уровня активности;

- Переменные затраты и цены не меняются в течение периода планирования;

- Структура продукции не изменяется в течение планового периода;

- Объем продаж и объем производства приблизительно равны, т. е. остатки готовой продукции равны нулю.

Если одно или более из данных предположений не соблюда ется, то применение анализа «затраты – объем – прибыль» может привести к принятию ошибочных решений.

Безубыточной объем реализации определяет объем производства и реализации товара, при котором у организации доходы равны или превышают расходы. Такой объем реализации начинается с порога рентабельности и охватывает полосу коммерческой деятельности фирмы, называемой область релевантности или маржинальной зоной безопасности.

Предел безопасности (запас финансовой прочности) – это разница (в единицах) между объемом продаж, который предусмотрен бюджетом (или фактическим объемом продаж) и объемом продаж в точке безубыточности, иногда предел безопасности выражается в % от планового объема продаж.

Иными словами, показатель дает возможность понять, до какого уровня можно снизить размер выручки от реализации, до того, как будет преодолена порог рентабельности. Данный показатель позволяет нам сказать на сколько процентов возможно снизить объем продаж, чтобы организация могла избежать убытка, а также на сколько далеко организация находится от точки безубыточности.

Как и порог рентабельности, запас маржинальный прочности рассчитывается в натуральном и денежном выражении. Также стоит отметить, что в анализе часто используют коэффициент маржинального запаса прочности.

Выразить коэффициент маржи безопасности в денежной форме можно в виде (формула 8.2):

Кмзп = (В – ТБ)/В × 100%, (8.2)

где Кмзп – коэффициент маржинального запаса прочности в денежном выражении, %,

В – выручка, ден. ед.,

ТБ – точка безубыточности, ден. ед.

А в натуральном выражении (формула 8.3):

Кмзп = (Рн – ТБн)/Рн × 100%, (8.3)

где Кмзп – коэффициент маржинального запаса прочности в натуральном выражении, %,

Рн – объем реализации в натуральном выражении, ед. изд.;

ТБн – точка безубыточности в натуральном выражении, ед. изд.

Можно сказать, что маржинальный запас прочности более объективный показатель по сравнению с точкой безубыточности, так как точка безубыточности зависит от объема выручки. Так, например, маленький магазин рядом с домом и большой гипермаркет могут иметь порог рентабельности, отличающийся в несколько раз. Однако только при расчете финансового запаса прочности возможно сказать какой из двух магазинов находится в более устойчивом финансовом положении.

Сила операционного рычага

Леверидж – это фактор, небольшое изменение которого может привести к большим изменениям результативных показателей, к примеру, рентабельности или прибыли.

Выделяют три виды рычага:

- Производственный;

- Финансовый;

- Производственно-финансовый.

Можно легко объяснить существование трех видов левериджа.

Прибыль – это разница между выручкой от реализации и расходами – производственными или финансовыми, величиной и долей которых можно управлять.

На величину прибыли оказывают влияние огромное количество факторов. Если рассматривать этот показать с точки зрения финансового управления на нее воздействуют:

- Степень использования предоставленных предприятию финансовых ресурсов.

- Их структура.

Степень использования находит отражение в формировании себестоимости. Основные элементы себестоимости – переменные и постоянные затраты, а их соотношение может быть различной и определяться технологической политикой компании. Изменение величины и структуры себестоимости и объем реализации существенно влияет на важный результативный показатель как прибыль. Это взаимосвязь характеризуют производственный леверидж.

Производственный леверидж – это возможность влиять на прибыль с помощью изменения размера, структуры себестоимости и объема продаж.

Структура финансовых ресурсов отражается в соотношении собственных и долгосрочных заемных финансовых средств как источник финансирования, целесообразности использования. Привлеченные средства связаны с большими издержками, но часто без них фирм не может существовать. Финансовому директору необходимо определить оптимальное соотношение собственных и заемных средств, и как это соотношение может повлиять на прибыль. И как раз эта взаимосвязь характеризуется таким показатель, как финансовый леверидж.

Финансовый леверидж – это возможность влиять на прибыль организации через изменения источников и объемов финансирования организации.

Для производственно-финансового рычага характера взаимосвязь и взаимозависимость трех показателей:

- выручка;

- производственные и финансовые издержи;

- прибыль.

Операционный рычаг (производственный леверидж) прежде всего является инструментом управленческого учета и является средством управлению прибылью компании. Сила операционного рычага (эффект операционного рычага) показывает, на сколько процентов может быть увеличена прибыль организации при росте объема сбыта (выручки) на 1% (при неизменных ценах реализации и уровне постоянных затрат).

т. е. сила операционного рычага означает, что изменение объема продаж на 1% приводит к ожидаемому изменению прибыли на величину, в n раз большую, чем 1%. Исходя из этого, если происходит возрастание объема продаж, то происходит возрастание прибыли, и наоборот, уменьшение объема продаж проводит к падению прибыли.

Операционный рычаг рассчитывается отношением маржинальной прибыли к прибыли:

где МД – маржинальная прибыль,

П – прибыль.

Преобразовав модель получим:

ОР = [(Ц – Зпер.ед.) × q] / [(Ц – Зпер.ед.) × q – Zпост]

где Ц – цена,

Зпер.ед. – переменные затраты на единицу продукции,

q – объем производства, в количественном выражении,

Zпост – постоянные затраты.

Эффект операционного рычага определяется по формуле:

где ΔП – изменение прибыли,

ΔВ – изменение объемов продаж.

Чем больше в себестоимости доля постоянных затрат, тем сильнее действует операционный рычаг, т. е. если в структуре затрат постоянные затраты будут занимать наибольший удельный вес по отношению к переменным затратам, то операционный рычаг будет выше. Высокое значение операционного левериджа характерно для организаций с более высоким уровнем технической оснащенности. Если постоянных затрат мало, то компания будет характеризоваться, как компания с низким уровнем операционного рычага (это предприятия с ручным производством).

Уровень операционного рычага определяет уровень предпринимательского риска. Увеличение операционного рычага, приводит к увеличению предпринимательского риска. Однако высокий предпринимательский риск обеспечивает более высокие прибыли компании.

Поэтому большой удельный вес постоянных затрат в общих затратах предприятия, ведет к более сильной зависимости прибыли от выручки (объема продаж). Однако такая прибыль больше чувствительна к изменениям объема продаж и незначительное его изменение способны привести к более существенному изменению прибыли.

Операционный рычаг – является механизмом, помогающим организации выбрать оптимальному систему управления издержками и затратами. Механизм производственного левериджа позволяет управлять соотношением переменных и постоянных затрат в организации с целью повышения эффективности деятельности под влиянием разнообразных тенденций рынка и стадии жизненного фирмы.

http://finzz.ru/marzhinalnaya-pribyl-formula-raschet.html

http://be5.biz/ekonomika/a024/8.html