Анализ безубыточности: способы и примеры

Бывает так, что в бизнесе работают десятки людей, через счета фирмы проходят миллионы рублей, а реальной прибыли нет. Причина, как правило, в отсутствии финансовой аналитики и планирования.

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ЗАДАЧА

Найти точку безубыточности (критическую) производства, используя метод уравнения и метод маржинальной прибыли, если цена продажи единицы продукции равна 35 рублей при следующих исходных данных: переменные затраты на производство составляют 10 рублей на единицу, постоянные затраты 100 рублей. Объем производства 10 единиц.

Решение

Точка безубыточности – это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все затраты на производство и реализацию продукции.

- Аналитический метод определения точки безубыточности (метод уравнения)

Для анализа безубыточности предприятия предполагается, что все затраты на производство и реализацию продукции подразделяются на постоянные и переменные. Тогда уравнение полных затрат имеет следующий вид:

где: Зпост – постоянные затраты;

Зпер – переменные затраты на единицу продукции;

Vпр – объем продукции в натуральных единицах.

Выручка от реализации определяется как произведение объема продаж в натуральных единицах на цену единицы продукции (Ц):

Поскольку точка безубыточности, это точка, в которой выручка полностью покрывает затраты, мы можем приравнять оба уравнения:

Подставим в полученное уравнение фактические данные:

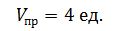

Отсюда безубыточный объем продаж равен:

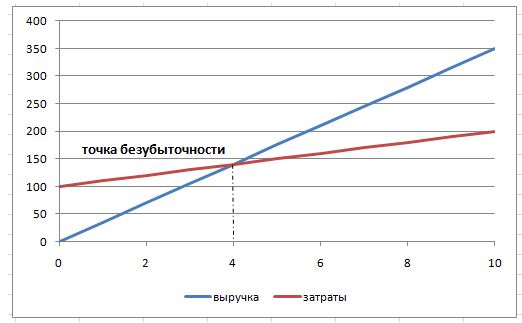

Полученные нами уравнения полных затрат и выручки можно отразить на графике. Критическая точка (точка безубыточности) находится на пересечении прямых затрат и выручки.

Рис. 1. Графический способ определения точки безубыточности

- Метод маржинальной прибыли

Маржинальная прибыль представляет собой разницу между доходом от продаж и переменными затратами. Она может быть рассчитана на весь выпуск продукции как разность между выручкой от реализации и совокупными переменными затратами, а также на единицу продукции – как разность между ценой единицы продукции и удельными переменными затратами.

Рассчитаем маржинальную прибыль на единицу продукции:

Точка безубыточности определяется по формуле:

Реферат: Сущность анализа безубыточности

| Название: Сущность анализа безубыточности Раздел: Рефераты по экономике Тип: реферат Добавлен 15:35:03 27 мая 2011 Похожие работы Просмотров: 5893 Комментариев: 19 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||||

Затраты и выручка от реализации,

Затраты и выручка от реализации, Общие затраты

Общие затраты |

Выручка от реализации

Постоянные затраты

Постоянные затраты

|

Объем производства и реализации продукции, натуральные единицы

Рис. 1 График безубыточности по экономической модели

Как видно на рис.1, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т. е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные затраты, изменяющиеся в соответствии с известным эффектом масштаба.

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер, что можно увидеть на следующем графике.

|

Затраты и выручка от реализации,

Затраты и выручка от реализации,

денежные единицы

денежные единицы

|

Объем производства и реализации продукции, натуральные единицы

Рис. 2 График безубыточности по бухгалтерской модели

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия.

Маржинальный метод анализа предполагает, что каждая проданная единица продукции обеспечивает получение определенного маржинального дохода (удельного маржинального дохода), который в первую очередь идет на покрытие постоянных затрат, а затем — на формирование прибыли. Иначе говоря, для достижения точки безубыточности необходимо реализовать такое количество единиц продукции, которое обеспечит сумму удельных маржинальных доходов, равную величине постоянных затрат (формула3).

|

Таким образом, для нахождения точки безубыточности следует сумму постоянных затрат разделить на удельный маржинальный доход. Эту зависимость можно также получить, преобразуя формулу 2, из которой:

В рассматриваемом примере величина удельного маржинального дохода составляет 150 тыс. д. е. (200 тыс. — 50 тыс.). Точка безубыточности соответственно

15 000:150 = 100 единиц.

Графический метод (рис. 1) имеет то преимущество, что дает наглядное представление о том, как будут изменяться затраты и прибыль для многих возможных в действительности объемов производства, а также какие объемы необходимы для достижения безубыточности продаж и (или) заданной величины прибыли.

При построении графика безубыточности исходят из следующих положений:

1. Объем производства (продаж) в натуральных единицах показывают на горизонтальной оси графика, а затраты и продажи в стоимостном выражении — на вертикальной оси.

2. Линия постоянных затрат проходит параллельно оси абсцисс, поскольку нет никакой связи между ними и объемом производства (продаж).

3. Линия совокупных затрат начинается с точки на оси ординат, соответствующей величине постоянных затрат, поскольку если отсутствуют продажи, то нет и переменных затрат, а имеются только постоянные, которые являются убытком фирмы. По мере роста количества продаж линия направляется “вправо-вверх” с приростом по оси ординат на величину переменных затрат на единицу продукции.

4. Линия выручки от продаж начинается с нулевой точки, поскольку если нет продаж, нет и выручки. По мере роста количества продаж линия выручки направляется “вправо-вверх” с приростом по оси ординат на продажную цену единицы продукции.

Определение точки безубыточности позволяет рассчитать показатель кромки (зоны) безопасности. Кромка безопасности показывает, насколько можно сократить объем продаж без риска получения убытка, и определяется по формуле (4):

|

где Кб — кромка (зона) безопасности; V— достигнутый прогнозный или плановый объем продаж; Х — точка равновесия (безубыточности).

Если, например, точка безубыточности равняется 100 единицам, а планируется произвести и продать 120 единиц продукции, то кромка безопасности:

(120 — 100) : 120 — 16,7%.

Кромка безопасности может быть определена и в абсолютном выражении, (в отечественной литературе этот показатель обычно носит название “запас финансовой прочности”) т. е. в данном случае составит 20 единиц продукции.

Анализ безубыточности предполагает также рассмотрение и оценку вариантов управленческих решений, ориентированных на достижение требуемой или возможной величины прибыли, исходя из сложившегося соотношения между постоянными затратами, переменными затратами на единицу продукции (денежную единицу продаж) и продажными ценами с учетом производственных возможностей и потребностей рынка.

|

Объем продаж (Х n ), необходимый для достижения той или иной суммы прибыли, определяется по формуле (5):

Так, например, если сумма постоянных затрат составляет 15 млн. д. е. и необходимо получить прибыль в размере 7,5 млн. д. е. при удельном маржинальном доходе в 150 тыс. д. е., то необходимый объем продаж составит:

Х n = (15 + 7,5) : 0,15 = 150 изделий.

|

Поскольку после достижения безубыточности продажа каждого последующего изделия обеспечивает получение прибыли, равной величине удельного маржинального дохода, то для целей анализа и управления прибылью предпочтительно представить данную формулу следующим образом (формула 6):

|

где первая составляющая показывает количество продаж, необходимых для покрытия постоянных затрат и соответственно достижения безубыточности, а вторая — количество продаж, непосредственно обеспечивающих получение заданной прибыли. Так, используя данные предыдущего примера:

Хn = (15 : 0,15) + (7,5:0,15) = 100 + 50 = 150 изделий.

Для лиц, принимающих решения, принципиально важно знать, что из 150 изделий только 50 обеспечили получение прибыли в сумме 7,5 млн. д. е., а остальные 100 лишь создали соответствующую базу для этого. Таким образом, рассматривая данную ситуацию, менеджер видит, что производство и продажа, например, дополнительных 50 изделий обеспечат такую же прибыль, что и 150 предыдущих.

|

Проведение анализа безубыточности предполагает наряду с нахождением точки безубыточности (равновесия) определение так называемой точки наличного равновесия (применительно к отечественной терминологии более точным представляется понятие “точка денежного равновесия”), которая показывает объем продаж, необходимый для покрытия денежных расходов за период. Так, например, амортизационные отчисления являются постоянными неденежными расходами. В этом случае формула 3 будет преобразована в формулу 7:

где Хн.р. — точка наличного (денежного) равновесия;

т — сумма амортизационных отчислений; остальные составляющие из формулы 1.

Если, например, величина амортизационных отчислений составляет 1,5 млн. д. е., то точка наличного равновесия:

Хр = (15 — 1,5) : (0,2 — 0,05) = 13,5:0,15 = 90 единиц.

Таким образом, при существующем соотношении затрат и выручки предприятию необходимо продать 90 единиц продукции, чтобы компенсировать все постоянные расходы, осуществленные в денежной форме.

|

Если необходимо выяснить, какой объем продаж необходим для достижения определенной величины прибыли после налогообложения (чистой прибыли), используется формула 8:

где Хп.ч. — объем продаж, необходимый для получения заданной прибыли после налогообложения (чистой прибыли); Пч — заданная чистая прибыль; С — ставка налога на прибыль.

|

Так, если прибыль после налогообложения должна составить 7 млн. д. е., а ставка налога — 30%, то

Анализ безубыточности позволяет, кроме того, решать задачи выбора варианта технологии производства (капитальных вложений). Анализ проводится в случае, если имеются как минимум два варианта технологии производства, один из которых характеризуется низкими переменными затратами на единицу продукции и высокими постоянными затратами, а второй — более высокими переменными, но более низкими постоянными затратами.

В этом случае находится точка равновесия (безубыточности), в которой по обоим вариантам обеспечивается получение одинаковой прибыли. Если объем производства меньше этой точки, то более прибыльным является вариант, характеризующийся меньшими постоянными затратами. Превышение точки равновесия обеспечивает большую прибыльность варианту с меньшими переменными затратами. Например, рассматриваются два варианта технологии производства нового изделия, экономические показатели которых следующие (табл. 1).

Таблица 1 Характеристики вариантов технологии производства, д. е.

Продажная цена 1-го изделия

Переменные затраты на 1 изделие

Удельный маржинальный доход

Точка равновесия (безубыточности) (п. 4 : п. 3)

Таким образом, при объеме производства до 6985 изделий более прибыльным будет вариант I, а в случае превышения этой величины — вариант II.

В рассмотренных задачах анализа безубыточности объем продаж измерялся в натуральных единицах. Соответственно этому переменные затраты, выручка и маржинальный доход были представлены в виде удельных показателей, т. е. в расчете на единицу изделия (работ, услуг). Однако в большинстве случаев объем продаж представлен в стоимостном выражении, поэтому при проведении анализа используется так называемый “коэффициент валовой прибыли”. Этот коэффициент определяется отношением валовой прибыли (маржинального дохода) к выручке и называется также “отношение доход—выручка”.

|

Точка равновесия при этом выражается в денежной оценке и определяется по формуле (9):

где R — коэффициент валовой прибыли (% или долей).

Например, производство продукции предприятия характеризуется следующим соотношением выручки, переменных и постоянных затрат:

• выручка — 30 млн. д. е.;

• переменные затраты — 7,5 млн. д. е.;

• валовая прибыль (маржинальный доход) — 22,5 млн. д. е.;

• постоянные затраты — 15 млн. д. е.

Коэффициент валовой прибыли в этом случае равняется:

Точка безубыточности составляет:

15 :0,75 = 20 млн. д. е.

Следует обратить внимание на то, что удельный маржинальный доход и коэффициент валовой прибыли являются идентичными по своему экономическому содержанию показателями. При этом первый из них показывает, какой доход приносит каждая проданная единица продукции, а второй — сколько процентов (или долей) маржинального дохода содержится в каждой денежной единице продаж.

Коэффициент валовой прибыли, характеризующий уровень выгодности продукции, может использоваться в качестве самостоятельного инструмента анализа управленческих решений в ситуациях, когда сформировавшееся соотношение между объемом (ценой) продаж и переменными затратами не изменяется.

Можно выделить два варианта анализа, осуществляемого посредством данного показателя.

1. Оцениваются последствия предполагаемого роста объема продаж исходя из необходимости увеличения операционной прибыли (прибыли от продаж) при том, что уровень постоянных затрат останется тем же. В этом случае величина дополнительной прибыли будет равна дополнительному маржинальному доходу, полученному в результате этого роста.

|

При этом, поскольку этот коэффициент представляет собой отношение маржинального дохода к объему продаж, величина дополнительного маржинального дохода определяется по формуле (10):

где МДд — дополнительный маржинальный доход;

Vд — дополнительный объем продаж;

R — коэффициент валовой прибыли.

Например, менеджеры компании планируют увеличение прибыли не менее чем на 70 тыс. д. е. Производственные возможности компании и потребности рынка позволяют увеличить объем продаж на 200 тыс. д. е. Коэффициент валовой прибыли 0,4.

Дополнительный маржинальный доход будет получен в сумме:

200 х 0,4 = 80 тыс. д. е.

Таким образом, предполагаемое увеличение объема продаж при существующем уровне выгодности продукции с избытком обеспечит требуемые финансовые результаты.

2. Предполагается увеличение объема продаж, для чего необходимы дополнительные постоянные затраты. В этом случае величина дополнительной прибыли будет равняться разнице между дополнительным маржинальным доходом и дополнительными постоянными затратами.

Основываясь на данных предыдущего примера, предположим, что увеличение объема продаж на 200 тыс. д. е. возможно только в результате проведения дополнительной рекламной кампании, которая обойдется в 85 тыс. д. е.

Поскольку маржинальный доход вырастет всего на 80 тыс. д. е., принятие рассматриваемого управленческого решения приведет к убытку в 5 тыс. д. е. Таким образом, от данного варианта следует отказаться.

Очевидно, что любые аналитические задачи решаются при использовании как натуральных, так и стоимостных измерителей уровня деловой активности. Так, объем продаж, необходимый для получения прибыли в размере 7,5 млн. д. е„ находится следующим образом:

(15 + 7,5): 0,75 = 30 млн. д. е.

Следует иметь в виду, что при анализе безубыточности принимается ряд допущений. Основные из них:

• объем производства и объем продаж одинаковы (равны);

• продажная цена единицы продукции не изменяется по мере изменения объема продаж;

• цены на потребляемые материалы, услуги, заработная плата не изменяются;

• затраты предприятия можно точно разделить на постоянные и переменные. При этом постоянные затраты остаются одинаковыми при всех объемах производства, а переменные изменяются пропорционально объему;

• имеется только одна точка равновесия (безубыточности);

• производится и продается один вид изделия или, в случае многономенклатурного производства, сохраняется постоянная структура продаж;

• анализируется только так называемый приемлемый диапазон объемов производства, т. е. такой интервал деловой активности предприятия, для которого действительно выявленное соотношение между затратами, объемом продаж и прибылью. Вне этого диапазона данная закономерность может быть нарушена, а принятые решения будут неверными.

В конкретной ситуации некоторые допущения могут не соблюдаться, что скажется на результатах анализа и, возможно, на принятии того или иного решения.

Поскольку анализ безубыточности основывается на разделении затрат на постоянные и переменные, то от точности разделения зависит уровень обоснованности принимаемых решений. Такое разделение в значительной степени затруднено существованием так называемых смешанных (полупеременных) затрат, включающих в себя как постоянные, так и переменные составляющие. Как отмечают западные авторы, “заводские накладные расходы являются идеальным примером смешанных затрат” [7, с. 149]. Существует несколько методов разделения смешанных затрат, в том числе корреляционно-регрессионный анализ и метод “минимума и максимума” (“минимаксный”). Использование первого из них предполагает математико-статистическую обработку множества значений объемов производства и соответствующих значений определенной статьи накладных расходов. Свободный член в уравнении парной корреляции показывает величину постоянных затрат, а коэффициент при объеме производства — переменные затраты на единицу продукции. Например, по общепроизводственным расходам получено следующее уравнение:

где 231,87 — свободный член корреляционного уравнения; X— объем производства, единиц; 0,0623 — количество денежных единиц переменных затрат на единицу продукции.

Среднее значение общепроизводственных расходов за анализируемый период составило 650,71 д. е. при среднем значении объема производства 6723 единицы.

Таким образом, доля постоянных затрат составит:

231,87:650,71=35,63%, а переменных соответственно 64,37%.

Следует обратить внимание на то, что данное соотношение постоянных и переменных затрат характерно только для объема производства, равного 6723 единицам. При увеличении объема производства доля (но не величина) постоянных затрат будет уменьшаться, а при уменьшении объема — увеличиваться.

|

Минимаксный метод является более простым и заключается в выборе минимального и максимального объемов производства и сравнении затрат, соответствующих каждому из них. При этом предполагается, что, поскольку постоянные затраты не изменяются, увеличение совокупных затрат происходит исключительно за счет роста их переменной части. Исходя из этого предположения, величина переменных затрат на единицу продукции определяется следующим образом:

где в — переменные затраты на единицу продукции;

3макс и 3мин — совокупные смешанные затраты при максимальном и минимальном объемах производства;

Vмакс и Vмин — максимальные и минимальные объемы производства.

Например, минимальному объему производства в 100 единиц соответствуют смешанные затраты в сумме 20 млн. д. е., а максимальному объему в 150 единиц — аналогичные затраты, составляющие 24 млн. д. е. Тогда переменные затраты на единицу продукции:

(24 — 20): (150 — 100) = 0,08 млн. д. е.

Величину постоянных затрат можно определить применительно к любому (минимальному или максимальному) объему производства, вычитая из совокупных затрат их переменную часть. Так, для объема в 100 единиц величина переменных затрат составит 8 млн. д. е. (0,08 х 100), а постоянных — 12 млн. д. е. (20 — 8). Соответственно при объеме в 150 единиц переменные затраты составят 12 млн. д. е. (0,08 х 150), а постоянные — 12 млн. д. е. (24 -12).

Недостаток метода заключается в том, что учитываются только два крайних значения из их множества, в результате чего полученные результаты могут оказаться неточными. Поэтому следует определить, являются ли выбранные значения характерными для обычной производственной деятельности предприятия, т. е. репрезентативными. В противном случае необходимо выбрать значения из других временных интервалов.

На этом этапе анализа, в отличие от предыдущего, рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное моделирование, при котором исследуется влияние изменения тех или иных факторов на значение точки безубыточности и (или) величину прибыли с учетом того, что возможно как изолированное воздействие каждого фактора, так и одновременное изменение двух и более факторов. Западные специалисты в этом случае иногда говорят об анализе “Что, если. ”. Например, что будет с прибылью, если переменные затраты на единицу продукции вырастут на определенную величину; что будет со значением точки безубыточности, если продажная цена будет снижена, и т. д. Очевидно, что анализироваться может любая реальная для конкретного предприятия ситуация. При таком анализе постоянные и переменные затраты рассматриваются в качестве самостоятельных факторов, причем уровень первых может также изменяться в результате осуществления определенного экономического маневра, например усиления рекламной кампании или ее свертывания, увеличения или уменьшения расходов на научно-исследовательские работы и т. д.

В связи с этим данный анализ было бы логично называть “Постоянные затраты-переменные затраты — объем продаж — прибыль”. Очевидно, что величина прибыли находится в прямой зависимости от продажных цен и количества продаж и в обратной — от переменных затрат на единицу продукции и уровня постоянных затрат. В то же время значение точки безубыточности, т. е. объем продаж, при котором затраты и выручка равны, зависит только от соотношения цены и переменных затрат, т. е. маржинального дохода, и суммы постоянных затрат, которые должны этим доходом покрываться. Направленность воздействия указанных факторов на значение точки безубыточности и величину прибыли представлена в табл. 2.

Таблица 2 Влияние изменения факторов на значение точки безубыточности и величину прибыли

http://studywork.my1.ru/publ/reshenie_zadach/zadachi_po_finansovym_vychislenijam/opredelenie_tochki_bezubytochnosti/7-1-0-4

http://www.bestreferat.ru/referat-298545.html