Метод наименьших квадратов регрессия

Метод наименьших квадратов (МНК) заключается в том, что сумма квадратов отклонений значений y от полученного уравнения регрессии — минимальное. Уравнение линейной регрессии имеет вид

y=ax+b

a, b – коэффициенты линейного уравнения регрессии;

x – независимая переменная;

y – зависимая переменная.

Нахождения коэффициентов уравнения линейной регрессии через метод наименьших квадратов:

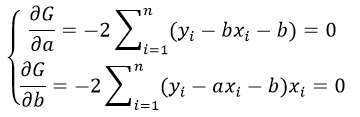

частные производные функции приравниваем к нулю

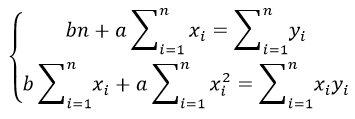

отсюда получаем систему линейных уравнений

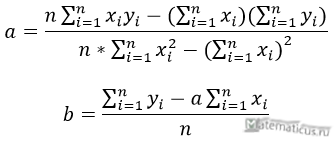

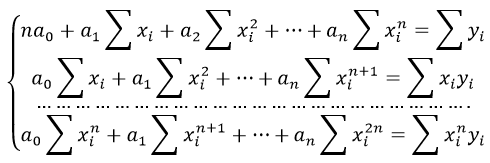

Формулы определения коэффициентов уравнения линейной регрессии:

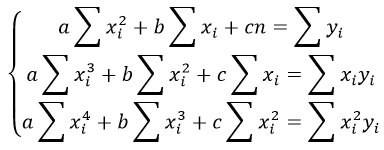

Также запишем уравнение регрессии для квадратной нелинейной функции:

Система линейных уравнений регрессии полинома n-ого порядка:

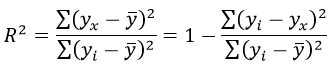

Формула коэффициента детерминации R 2 :

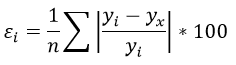

Формула средней ошибки аппроксимации для уравнения линейной регрессии (оценка качества модели):

Чем меньше ε, тем лучше. Рекомендованный показатель ε

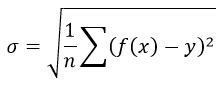

Формула среднеквадратической погрешности:

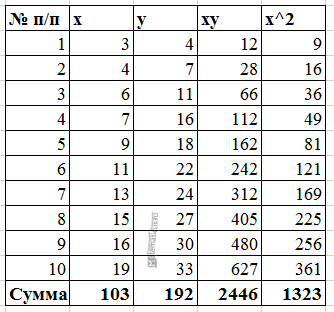

Для примера, проведём расчет для получения линейного уравнения регрессии аппроксимации функции, заданной в табличном виде:

| x | y |

| 3 | 4 |

| 4 | 7 |

| 6 | 11 |

| 7 | 16 |

| 9 | 18 |

| 11 | 22 |

| 13 | 24 |

| 15 | 27 |

| 16 | 30 |

| 19 | 33 |

Решение

Расчеты значений суммы, произведения x и у приведены в таблицы.

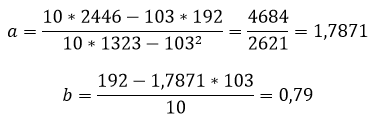

Расчет коэффициентов линейной регрессии:

при этом средняя ошибка аппроксимации равна:

ε=11,168%

Получаем уравнение линейной регрессии с помощью метода наименьших квадратов:

y=1,7871x+0,79

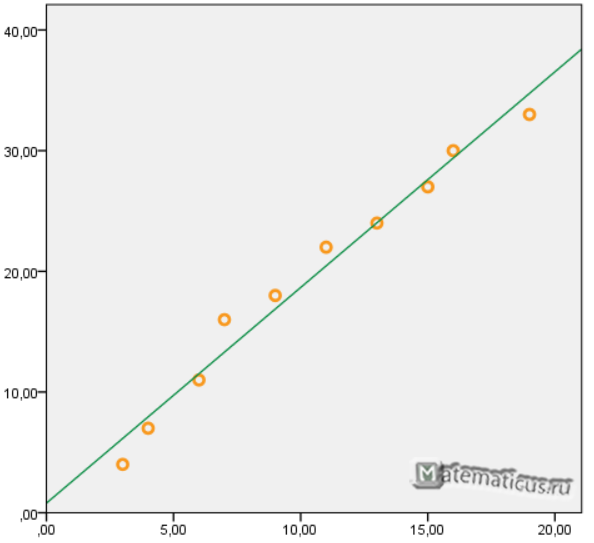

График функции линейной зависимости y=1,7871x+0,79 и табличные значения, в виде точек

Коэффициент корреляции равен 0,988

Коэффициента детерминации равен 0,976

Шпаргалка по «Эконометрике»

Автор: Пользователь скрыл имя, 13 Сентября 2013 в 13:45, шпаргалка

Краткое описание

Работа содержит ответы на 182 вопроса по дисциплине «Эконометрика».

Файлы: 1 файл

пучок эконометрика.docx

Для получения качественных оценок параметров этой модели .

- требуется подобрать соответствующую подстановку.

135. Зависимость валового национального продукта от денежной массы характеризуется линейно-логарифмической эконометрической моделью, которая имеет вид:

136. С помощью подходящих преобразований исходных переменных регрессионная зависимость представляется в виде линейного соотношения между преобразованными переменными. Этот процесс называется +++ модели.

137. Укажите верные характеристики коэффициента эластичности:

- коэффициент эластичности показывает на сколько процентов изменится значение результирующего фактора при изменении на один процент объясняющего фактора.

138. Временным рядом является совокупность значений .

- экономического показателя за несколько последовательных моментов (периодов) времени.

139. Автокорреляцией уровней временного ряда называют

- корреляционную зависимость между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на один или несколько периодов времени.

140. Гипотеза об аддитивной структурной схеме взаимодействия факторов, формирующих уровни временного

ряда, означает правомерность следующего представления

- уровень временного ряда = тренд + конъюнктурная компонента + сезонный фактор + случайная компонента.

141. Эконометрическая модель, являющаяся системой одновременных уравнений, состоит в общем случае

- из поведенческих уравнений и тождеств.

142. Система уравнений, в которых каждая эндогенная переменная рассматривается как функция только

предопределенных переменных, называется системой +++ уравнений.

143. Анализ возможности численной оценки неизвестных коэффициентов структурных уравнений по оценкам коэффициентов приведенных уравнений составляет:

144. С помощью традиционного метода наименьших квадратов нельзя определить параметры уравнений, входящих в систему ___ уравнений:

145. Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе:

- матрицы парных коэффициентов корреляции

- сравнения остаточной дисперсии до и после включения фактора в модель

146. Фиктивная переменная может принимать значения:

147. В линейном уравнении парной регрессии переменными не являются:

148. Метод наименьших квадратов применим к уравнениям регрессии, .

- которые отражают линейную зависимость между двумя экономическими показателями

- которые отражают нелинейную зависимость между двумя экономическими показателями, но могут быть приведены к линейному виду

149. Предпосылками метода наименьших квадратов(МНК) являются следующие:

- гомоскедастичностью остатков

- отсутствие автокорреляции в остатках

150. Несмещенность оценки характеризуется.

- равенством нулю математического ожидания остатков

- отсутствием накопления остатков при большом числе выборочных оцениваний

151. Обобщенный метод наименьших квадратов подразумевает .

- преобразование переменных

- введение в выражение для дисперсии остатков коэффициента пропорциональности

152. Для зависимости спроса на некоторый товар от цены за единицу товара и дохода потребителя получено уравнение регрессии вида . Парными коэффициентами корреляции могут быть.

153. Значение коэффициента детерминации составило 0,9; следовательно, отношение ___ дисперсии к общей дисперсии равно ___.

154. Критическое (табличное) значение F-критерия является пороговым значением для определения .

- значимости (существенности) моделируемой связи между зависимой и совокупностью независимых переменных экономической модели

- статической значимости построенной модели

155. Пусть -рассчитанная для коэффициента статистики Стьюдента, а — критическое значение этой статистики. Коэффициент регрессии считается статистически значимым, если выполняются следующие неравенства:

156. Примером нелинейного уравнения регрессии не является уравнение вида .

157. Установите соответствие между названием модели и видом ее уравнения:

Параболическая модель третьего ряда(1)

158. Примерами уравнения регрессии, нелинейных относительно объясняющих переменных, но линейных по оцениваемым параметрам, являются .

159. Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей .

- коэффициента эластичности

- индекса детерминации

- средней ошибки аппроксимации

160. Факторы, описывающие трендовую компоненту временного ряда, характеризуется .

- долговременным воздействием на экономический показатель

- возможностью расчета значения компоненты с помощью аналитической функции от времени

161. Укажите справедливые утверждения по поводу коэффициента автокорреляции уравнений временного ряда:

- характеризует тесноту линейной связи между уровнями ряда

- равен коэффициенту линейной корреляции между последовательными уровнями ряда

162. Построение модели временного ряда может быть осуществлено с использованием .

- аддитивной модели

- мультипликативной модели

163. Основные характеристики строго стационарного переменного ряда х(t)- его средняя величина и дисперсия .

164. Система эконометрических уравнений включает в себя следующие переменные:

165. Выберите верные утверждения по поводу системы одновременных уравнений

- в ней одни ите же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях — в правую часть системы

- может быть представлена в структурной форме модели и в приведенной форме

166. Эндогенные переменные .

- могут коррелировать с ошибками регрессии

167. Применение косвенного метода неменьших квадратов возможно для идентифицируемой системы одновременных уравнений, так как в идентифицируемых системах .

- возможно однозначное выражение коэффициентов структурной формы через коэффициенты приведенной формы системы

168. К видам эконометрических моделей по типам зависимости относятся модели:

- линейной регрессии

- нелинейной регрессии

169. Стахостический стационарный в сильном смысле процесс, включая временной ряд, независимо от рассматриваемого периода времени имеет постоянную величину:

- среднего значения процесса

- дисперсии процесса

- автоковариации процесса

170. Стахостический стационарный в слабом смысле процесс, включая временной ряд, независимо от рассматриваемого периода времени и длины лага между рассматриваемыми переменными, имеет постоянную величину:

- дисперсии процесса

- среднего значения процесса

171. В стационаром временном ряде отсутствуют:

- тренд

- систематическое изменение дисперсии

- строго периодичные флуктцации

172. При нахождении распределенного лага методом Алмон необходимо меть предварительную информацию:

- о величине лага

- о степени полинома, описывающего структуру лага

173. В методе Койка уменьшение во времени лаговых воздействий фактора на результат описывается формулой:

174. Нахождение тренда временного ряда путем аналитического выравнивания включает в себя этапы:

- спецификации, параметризации и последующей верификации различных функций

175. Выбор мультипликативной модели временного ряда производится, если сезонные колебания имеют:

- возрастающую или уменьшающуюся амплитуду колебаний

176. Если в коррелограмме наибольшее значение имеет коэффициент автокорреляции первого порядка то исследуемый временной ряд содержит только:

177. Если в коррелограмме наибольшее значение имеет коэффициент автокорреляции порядка то исследуемый временной ряд содержит только:

- циклические колебания с периодичностью

178. Если в коррелограмме ни один из коэффициентов автокорреляции не является значительным, то структура временного ряда:

- не содержит тенденции (тренд)

- содержит сильную нелинейную тенденцию

- не содержит циклической составляющей

179. Формула для определения сглаженного значения уровня временного ряда при использовании скользящей взвешенной имеет вид:

180. Формула для определения сглаженного значения уровня временного ряда при использовании скользящей средней имеет вид:

181. Формула для определения значения уровня временного ряда при использовании экспоненциального сглаживания имеет вид:

182. Выбор мультипликативной модели временного ряда производится, если сезонные колебания имеют:

- возрастающую или уменьшающуюся амплитуду колебаний

Метод наименьших квадратов

Начнем статью сразу с примера. У нас есть некие экспериментальные данные о значениях двух переменных – x и y . Занесем их в таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | |

| x i | 0 | 1 | 2 | 4 | 5 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 , 0 |

После выравнивания получим функцию следующего вида: g ( x ) = x + 1 3 + 1 .

Мы можем аппроксимировать эти данные с помощью линейной зависимости y = a x + b , вычислив соответствующие параметры. Для этого нам нужно будет применить так называемый метод наименьших квадратов. Также потребуется сделать чертеж, чтобы проверить, какая линия будет лучше выравнивать экспериментальные данные.

В чем именно заключается МНК (метод наименьших квадратов)

Главное, что нам нужно сделать, – это найти такие коэффициенты линейной зависимости, при которых значение функции двух переменных F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 будет наименьшим. Иначе говоря, при определенных значениях a и b сумма квадратов отклонений представленных данных от получившейся прямой будет иметь минимальное значение. В этом и состоит смысл метода наименьших квадратов. Все, что нам надо сделать для решения примера – это найти экстремум функции двух переменных.

Как вывести формулы для вычисления коэффициентов

Для того чтобы вывести формулы для вычисления коэффициентов, нужно составить и решить систему уравнений с двумя переменными. Для этого мы вычисляем частные производные выражения F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 по a и b и приравниваем их к 0 .

δ F ( a , b ) δ a = 0 δ F ( a , b ) δ b = 0 ⇔ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i = 0 — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) = 0 ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + ∑ i = 1 n b = ∑ i = 1 n y i ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + n b = ∑ i = 1 n y i

Для решения системы уравнений можно использовать любые методы, например, подстановку или метод Крамера. В результате у нас должны получиться формулы, с помощью которых вычисляются коэффициенты по методу наименьших квадратов.

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n

Мы вычислили значения переменных, при который функция

F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 примет минимальное значение. В третьем пункте мы докажем, почему оно является именно таким.

Это и есть применение метода наименьших квадратов на практике. Его формула, которая применяется для поиска параметра a , включает в себя ∑ i = 1 n x i , ∑ i = 1 n y i , ∑ i = 1 n x i y i , ∑ i = 1 n x i 2 , а также параметр

n – им обозначено количество экспериментальных данных. Советуем вам вычислять каждую сумму отдельно. Значение коэффициента b вычисляется сразу после a .

Обратимся вновь к исходному примеру.

Здесь у нас n равен пяти. Чтобы было удобнее вычислять нужные суммы, входящие в формулы коэффициентов, заполним таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | ∑ i = 1 5 | |

| x i | 0 | 1 | 2 | 4 | 5 | 12 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 | 12 , 9 |

| x i y i | 0 | 2 , 4 | 5 , 2 | 11 , 2 | 15 | 33 , 8 |

| x i 2 | 0 | 1 | 4 | 16 | 25 | 46 |

Решение

Четвертая строка включает в себя данные, полученные при умножении значений из второй строки на значения третьей для каждого отдельного i . Пятая строка содержит данные из второй, возведенные в квадрат. В последнем столбце приводятся суммы значений отдельных строчек.

Воспользуемся методом наименьших квадратов, чтобы вычислить нужные нам коэффициенты a и b . Для этого подставим нужные значения из последнего столбца и подсчитаем суммы:

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n ⇒ a = 5 · 33 , 8 — 12 · 12 , 9 5 · 46 — 12 2 b = 12 , 9 — a · 12 5 ⇒ a ≈ 0 , 165 b ≈ 2 , 184

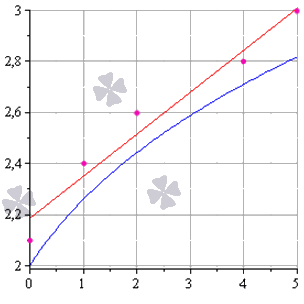

У нас получилось, что нужная аппроксимирующая прямая будет выглядеть как y = 0 , 165 x + 2 , 184 . Теперь нам надо определить, какая линия будет лучше аппроксимировать данные – g ( x ) = x + 1 3 + 1 или 0 , 165 x + 2 , 184 . Произведем оценку с помощью метода наименьших квадратов.

Чтобы вычислить погрешность, нам надо найти суммы квадратов отклонений данных от прямых σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 и σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 , минимальное значение будет соответствовать более подходящей линии.

σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 = = ∑ i = 1 5 ( y i — ( 0 , 165 x i + 2 , 184 ) ) 2 ≈ 0 , 019 σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 = = ∑ i = 1 5 ( y i — ( x i + 1 3 + 1 ) ) 2 ≈ 0 , 096

Ответ: поскольку σ 1 σ 2 , то прямой, наилучшим образом аппроксимирующей исходные данные, будет

y = 0 , 165 x + 2 , 184 .

Как изобразить МНК на графике функций

Метод наименьших квадратов наглядно показан на графической иллюстрации. С помощью красной линии отмечена прямая g ( x ) = x + 1 3 + 1 , синей – y = 0 , 165 x + 2 , 184 . Исходные данные обозначены розовыми точками.

Поясним, для чего именно нужны приближения подобного вида.

Они могут быть использованы в задачах, требующих сглаживания данных, а также в тех, где данные надо интерполировать или экстраполировать. Например, в задаче, разобранной выше, можно было бы найти значение наблюдаемой величины y при x = 3 или при x = 6 . Таким примерам мы посвятили отдельную статью.

Доказательство метода МНК

Чтобы функция приняла минимальное значение при вычисленных a и b , нужно, чтобы в данной точке матрица квадратичной формы дифференциала функции вида F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 была положительно определенной. Покажем, как это должно выглядеть.

У нас есть дифференциал второго порядка следующего вида:

d 2 F ( a ; b ) = δ 2 F ( a ; b ) δ a 2 d 2 a + 2 δ 2 F ( a ; b ) δ a δ b d a d b + δ 2 F ( a ; b ) δ b 2 d 2 b

Решение

δ 2 F ( a ; b ) δ a 2 = δ δ F ( a ; b ) δ a δ a = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ a = 2 ∑ i = 1 n ( x i ) 2 δ 2 F ( a ; b ) δ a δ b = δ δ F ( a ; b ) δ a δ b = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ b = 2 ∑ i = 1 n x i δ 2 F ( a ; b ) δ b 2 = δ δ F ( a ; b ) δ b δ b = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) δ b = 2 ∑ i = 1 n ( 1 ) = 2 n

Иначе говоря, можно записать так: d 2 F ( a ; b ) = 2 ∑ i = 1 n ( x i ) 2 d 2 a + 2 · 2 ∑ x i i = 1 n d a d b + ( 2 n ) d 2 b .

Мы получили матрицу квадратичной формы вида M = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n .

В этом случае значения отдельных элементов не будут меняться в зависимости от a и b . Является ли эта матрица положительно определенной? Чтобы ответить на этот вопрос, проверим, являются ли ее угловые миноры положительными.

Вычисляем угловой минор первого порядка: 2 ∑ i = 1 n ( x i ) 2 > 0 . Поскольку точки x i не совпадают, то неравенство является строгим. Будем иметь это в виду при дальнейших расчетах.

Вычисляем угловой минор второго порядка:

d e t ( M ) = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n = 4 n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2

После этого переходим к доказательству неравенства n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 с помощью математической индукции.

- Проверим, будет ли данное неравенство справедливым при произвольном n . Возьмем 2 и подсчитаем:

2 ∑ i = 1 2 ( x i ) 2 — ∑ i = 1 2 x i 2 = 2 x 1 2 + x 2 2 — x 1 + x 2 2 = = x 1 2 — 2 x 1 x 2 + x 2 2 = x 1 + x 2 2 > 0

У нас получилось верное равенство (если значения x 1 и x 2 не будут совпадать).

- Сделаем предположение, что данное неравенство будет верным для n , т.е. n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 – справедливо.

- Теперь докажем справедливость при n + 1 , т.е. что ( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 > 0 , если верно n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 .

( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 = = ( n + 1 ) ∑ i = 1 n ( x i ) 2 + x n + 1 2 — ∑ i = 1 n x i + x n + 1 2 = = n ∑ i = 1 n ( x i ) 2 + n · x n + 1 2 + ∑ i = 1 n ( x i ) 2 + x n + 1 2 — — ∑ i = 1 n x i 2 + 2 x n + 1 ∑ i = 1 n x i + x n + 1 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + n · x n + 1 2 — x n + 1 ∑ i = 1 n x i + ∑ i = 1 n ( x i ) 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + x n + 1 2 — 2 x n + 1 x 1 + x 1 2 + + x n + 1 2 — 2 x n + 1 x 2 + x 2 2 + . . . + x n + 1 2 — 2 x n + 1 x 1 + x n 2 = = n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + + ( x n + 1 — x 1 ) 2 + ( x n + 1 — x 2 ) 2 + . . . + ( x n — 1 — x n ) 2 > 0

Выражение, заключенное в фигурные скобки, будет больше 0 (исходя из того, что мы предполагали в пункте 2 ), и остальные слагаемые будут больше 0 , поскольку все они являются квадратами чисел. Мы доказали неравенство.

Ответ: найденные a и b будут соответствовать наименьшему значению функции F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 , значит, они являются искомыми параметрами метода наименьших квадратов (МНК).

http://student.zoomru.ru/ekonom/shpargalka-po-jekonometrike/257842.2241353.s3.html

http://zaochnik.com/spravochnik/matematika/stati/metod-naimenshih-kvadratov/