Бизнес-модель и оценка прибыли

В данной статье описывается понятие бизнес-модели со ссылками на ряд авторов, приводятся собственное определение на основе ресурного подхода и с помощью него строится эконометрическая модель оценки прибыли с использованием анализа бизнес-модели.

О понятии бизнес-модели

В литературе приводится различная трактовка и применения термина «бизнес-модель». Нередко этот термин употребляют в качестве обозначения математической или логической модели бизнеса. Существует и другое, более общепринятое в последнее время применение: бизнес-моделью называют некоторое описание бизнеса, суть которого заключается в идее того, как бизнес зарабатывает деньги. Далее будет приведен не претендующий на полноту обзор определений и подходов к понятию, а также будет дано определение бизнес-модели на основе ресурсного подхода к бизнесу.

Краткий обзор определений бизнес-модели

В [1] понятие раскрывается на примере (нотариальной конторы). Одной из основных методических находок автора можно отметить выделение концепции сравнения идеального обслуживания с фактическим. Под идеальным понимается представления клиента об идеальном обслуживании (низкие цены, полный сервис, быстрое обслуживание и т.д.). Вопрос взаимосвязи между категориями клиентских запросов и оборотов исследуется на основе инструмента «Стратегическая канва» (книги Кима Чана «Стратегии голубого океана» — см. рис. 1).

Рисунок 1: аналитический инструмент «Стратегическая канва». По оси ординат — уровень удовлетворения потребности в баллах.

В понимании автора бизнес-модель — это выбор того, по каким характеристикам какой уровень сервиса предоставить (10 по балльной шкале — максимальное обслуживание). Выбор конкретного уровня обслуживания по каждому из аспектов представляет собой стандарт обслуживания, который требует подходящей организации (в данном случае торговой площади).

Наиболее полный подход к вопросу отражен в книге «Миграция ценности» [2]. В ней рассматриваются процессы миграции ценности, основанные на изменениях в бизнес-моделях конкурирующих в отрасли компаний, и именно здесь бизнес-модель понимается как способ организации бизнеса в отрасли (одним из примеров приводится вариант организации металлургического производства множеством малых заводов в противопоставление нескольким крупным комбинатам). Характеристикой «успешности» бизнес-модели предлагается такой показатель, как отношение рыночной стоимости предприятия к его оборотам. На примерах ряда предприятий ряда различных отраслей (от металлургической до отрасли информационных технологий), показывается, что именно эта характеристика наиболее полно отражает процесс миграции ценности в отрасли. Автор делит процесс на три фазы: приток, стабильность и отток. Утверждается, что все эти фазы определяются приоритетами потребителя, которые являются основным «драйвером» процесса миграции ценности в отрасли.

Далее механика процесса определяется планами организации по удовлетворению этих потребностей посредством выбранной бизнес-модели. Также автор убедительно показывает, что рост стоимости компании определяется далеко не всегда технологическими инновациями, сколько инновационными бизнес-моделями (на примерах Toyota, McDonald’s, и других компаний), несущими ценности для клиента. Автором предлагается подход к повышению ценности для потребителя, который кратко приводится на рисунке 2.

Указанный подход в некотором роде использует типизацию бизнес-моделей по элементам (измерениям), хотя и не налагает ограничений ни на элементы, ни на варианты этих элементов.

Рисунок 2: алгоритм удержания роста ценности [2].

Несколько иной алгоритм предлагается в [3]. Ссылаясь на слова Вадима Тряпичкина, директора Ирбитского мотоциклетного завода о том, что «приоритетная задача для российских управленцев — изобретать неубыточные модели бизнеса». Рассматривая и далее кейс этого завода, автор предлагает следующий алгоритм создания бизнес-модели:

- Анализ бизнес-модели отрасли.

- Анализ существующей бизнес-модели компании.

- Ориентиры стратегии развития компании.

- Определение новой бизнес-модели.

- Конкретизация новой бизнес-модели.

Этот подход крайне важен упоминанием экономической эффективности бизнес-модели и ее взаимосвязи со стратегией.

Существуют и более теоретизированные взгляды на бизнес-модель. Например, онтология бизнес-модели Александра Остервалдера покрывает, категоризирует и связывает воедино большое количество элементов бизнес-моделей других авторов. Кратко, онтология представлена на рисунке 3. Наиболее же полный обзор вопроса приведен в [4]. Со ссылками на авторов приведены как определения «в целом», так и на основе типизаций. Среди наиболее значимых можно выделить следующие:

- Определение Джонсона, Кристенсена и Кагерманна. Четыре взаимосвязанных элемента: потребительская ценность продукта, формула прибыли, ключевые ресурсы, ключевые процессы,

- Типизация Гирца (по ключевым факторам успеха): приобретение сырья, производство, дистрибуция, общественные и социальные услуги, производство услуг, сетевые услуги.

Рисунок 3: онтология бизнес-модели [5].

Определение на основе ресурного подхода

Практически все подходы и определения оперируют практически одними и теми же объектами. Они опираются на взаимоотношения компании с потребителем с одной стороны и на место в отрасли, с другой. Под местом в отрасли понимается участие в логистической цепочке (цепочке преобразования материальных ценностей, включая внутренние процессы предприятия), вместе с ее отображением на финансовые потоки. Т.е. можно утверждать, что бизнес-модель — это способ рассмотреть бизнес как систему удовлетворения потребностей (в общем случае всех стэйкхолдеров), используя самые различные ресурсы. Более того, принимая во внимание выводы [2], можно утверждать, что спрос на определенные свойства товара/продукта — также является ресурсом (фактором), и более того конкуренция — ресурс (фактор), потому что поведение конкурента может быть использовано для получения дополнительной прибыли. Взаимосвязь между стратегией и бизнес-моделью хоть и разнится от автора к автору, основой является направленность стратегии в будущее, в создание такой конфигурации ресурсов, которая позволила бы устойчиво продолжать бизнес в дальнейшем.

Суммируя вышесказанное, можно прийти к универсальным определениям, которые помогут найти численную взаимосвязь между некоторыми компонентами бизнес-модели и прибылью (стоимостью) предприятия.

Таблица 1: принятые определения.

Термин

Определение

Ресурс

Любой экономический объект или агент. Ресурсы могут иметь структуру вложенности, а также могут быть наделены численно-измеримыми свойствами. Внешние ресурсы (ресурсы сферы обращения) далее будут называться факторами.

Бизнес-модель

Финансово реализуемая (критерий — достаточность капитала для старта и/или продолжения бизнеса) выбранная система использования ресурсов. Цель системы — получение прибыли.

Стратегия

План использования и создания ресурсов по времени. Стратегия направлена на максимизацию стоимости.

В чем особенность данных определений. Здесь все компоненты бизнес-модели названы одинаково, и указано, что они являются экономическими объектами, это позволяет не ограничивать различные бизнес-модели типизациями или примерами. Стратегия не понимается как часть бизнес-модели, или наоборот, а понимается как динамический аспект системы использования ресурсов. В связи с этим нет необходимости в алгоритмах разработки стратегии и бизнес-модели, они должны разрабатываться совместно. В этих определениях сохраняется «преемственность» того, что бизнес-модель — отраслевая характеристика [2], в то время как стратегия — характеристика рыночная. Второе неочевидно, однако если компания не будет поддерживать длительное время или менять бизнес-модель (финансово-реализуемую систему), то она уйдет с рынка.

Понятно, что используя данные определения, выписав все компоненты бизнеса и наделив их численно-измеримыми свойствами, возможно построить систему взаимосвязей между ними, агрегируя показатели вплоть до стоимости компании. Примером могут служить применения таких программных комплексов, как Альт-Инвест или Project Expert.

Математическое представление бизнес-модели

Обобщенное математическое представление

В самом общем виде представить взаимосвязь компонент бизнес-модели в данном определении вполне несложно. Опуская процедуру вывода, можно привести следующее достаточно простое и широко известное соотношение:

где, p(t) — прибыль в момент времени t,

r=r(t) — доля реинвестируемых с прибыли средств в момент времени t,

q=q(t) — объем всего рынка в момент времени t,

m=m(t) — доля рынка предприятия,

с=с(t) — цена продукции,

g=g(t) — затраты на единицу продукции (таким образом c-g это маржа с единичной продажи).

Компоненты бизнес-модели под управлением предприятия вычленить из этого соотношения достаточно легко — это все, кроме объема рынка. Это единственный ресурс (фактор), который не находится полностью под управлением предприятия, однако он поддается моделированию с использованием модели Басса.

a. постоянном уровне реинвестирования (пусть r = 0),

b. постоянной марже с единицы продукции и жизненном цикле рынка (пусть с-g = 1),

c. использовании модели Басса анализа выхода нового продукта на рынок:

где M — число потенциальных покупателей (пусть M = 1000),

P и Q — коэффициенты отрасли (для примера 0.018 и 0.54 соответственно для закусочных McDonalds),

q(t) — число покупок в момент времени t,

d. линейном убывании доли рынка (пусть m(t) = 1 — 0.05*t) — за 20 лет компания уходит с рынка из-за конкуренции. Вообще говоря, модель Басса не подразумевает того, что на рынок входят все новые игроки, и этот множитель призван упрощенно смоделировать ситуацию с их появлением («со временем игроков все больше»).

График прибыли будет также отражать жизненный цикл спроса, скорректированный на линейное убывание доли рынка (см. рис. 4). Очевидно, что в таком случае основным драйвером является потребительский спрос. Такой параметр, как m (доля рынка) существенно влияет и на форму графика, и на значения функции прибыли.

Если же рассмотреть стоимость как функцию горизонта планирования (что некорректно, если рассматривать также и продленную стоимость) — рисунок 5, то форма графиков в зависимости от «ухода или не ухода с рынка» меняется не столь существенно, сколько значение стоимости. В любом случае заметно, что с некоторого момента прогнозирования стоимость возрастает чрезвычайно незначительно. Эта особенность проявляется из-за ограниченного жизненного цикла продукта.

Рисунок 4: график прибыли (при t > 0) при предложениях a.-d.

Рисунок 5: график стоимости.

При всей своей силе, эта аналитическая формула прибыли неудобна тем, что нужно знать значения множества параметров по времени, что практически эквивалентно составлению модели предприятия и бизнес-планированию в целом. Это достаточно трудоемко, так как необходимо рассматривать целиком и полностью все ресурсы и моделировать их поведение.

Для экспресс-оценки экономического «выхода» от бизнес-модели достаточно было бы определиться с наиболее значимыми ее компонентами и использовать эконометрическую модель. Эконометрические методы в состоянии показать значимость факторов (ресурсов) для образования прибыли, хотя и на основе некоторой выборки. Дальнейшее изложение базируется на основе выборки из 40 реальных бизнес-планов различных отраслей за различные периоды (как 1990-ые и 2000-ые годы), взятых из различных источников [7, 8]. 30 из этих бизнес-планов содержали все необходимые количественные характеристики для составления модели.

Исследование на основе бизнес-планов

Анализ выборки бизнес-планов показывает три типа направлений «предпринимательской мысли» и их комбинации:

1. Производство и продвижение на основе маркетинга и рекламы,

2. Производство и продвижение на основе технологий и размещения производства,

3. Производство и продвижение на основе управления (особые схемы).

Также следует отметить, что большинство исследованных бизнес-планов обладают следующей особенностью: ресурсы используются максимально интенсивно в многоцелевом режиме. Т.е. один ресурс участвует в нескольких бизнес-процессах/услугах. В основном, такими ресурсами являются площади и персонал, иногда оборудование. Следует отдельно выделить «находчивость» предпринимателей относительно площадей: на площадях размещают комплексные решения, которые предлагают сразу набор услуг различным (в том числе и компании самой себе) потребителям, тем самым ресурс «платежеспособный спрос» осваивается в полной мере, через:

1. Расширение и увеличение числа сегментов рынка,

2. Формирование комплексного предложения на рынке.

Среди наиболее часто встречающихся конкурентных стратегий можно отметить конкуренцию по качеству и ценовую конкуренцию (в основном, с зарубежными производителями). Бизнесу в долгосрочной перспективе невыгодно строить взаимоотношения на рынке на основе «одноразовых сделок», и большинство бизнес-моделей предполагают неоднократные сделки с одним и тем же потребителем. Также следует отметить, что такая (логически-описанная) «многоцелевая платформа»:

- для предоставления различного рода услуг,

- для реализации как гибкой ценовой политики, так и стратегии качества, или иной конкурентной стратегии,

- для удовлетворения различных сегментов рынка, «захвата» соседних сегментов рынка,

- для максимально интенсивного совместного использования сильно различающихся ресурсов,

и представляет собой не просто «предприятие», а бизнес-модель предприятия. Такой платформой часто (но не всегда) является здание или помещение (или другая система внеоборотных активов) — технологии лишь редко были платформой для бизнеса в выборке. Таким образом, для построения бизнес-модели как «финансово-реализуемой системы ресурсов»

1. В первую очередь следует определить рынки ресурсов конъюнктуру на них.

2. Затем следует определить такую платформу, которая позволит использовать сложившиеся конъюнктуры максимально интенсивно (с наибольшей отдачей).

Составление таких комбинаций вряд ли возможно описать алгоритмически, и сродни описанию бизнес-процессов, хотя для бизнес-модели следует описывать логистические процессы.

Наиболее популярным способом подсчета прибыли оказался самый распространенный подход — поступления от продаж за вычетом затрат (через долю рынка вычисление производилось только в одном бизнес-плане, по приведенной выше формуле прибыли). Объем продаж — производная характеристика бизнес-модели, которая определяется (прогнозом или по факту) через маркетинговые усилия на рынке. Поэтому в качестве характеристик бизнес-модели, генерирующих прибыль, были выбраны следующие параметры:

1. Соотношение затрат на маркетинг и цены продукции. Этот показатель характеризует рыночное предложение компании. Одной только цены недостаточно, так как объем продаж на рынке без какого-либо продвижения вообще будет нулевым. К счастью, большинство бизнес-планов оценивали затраты на продвижение тем или иным способом.

2. Оборотные и внеоборотные активы. Оборотные активы были взяты в рассмотрение совместно с ФОТ производственного персонала. Согласно приведенным ранее соображениям, эта величина напрямую участвует в создании добавленной стоимости. Внеоборотные же активы характеризуют платформу, основу бизнес-модели, и в таком виде оборотные и ФОТ — характеризуют «затраты на обслуживание» выбранной производственной платформы.

3. Затраты на управление. Выделены отдельно, так как это характеристика сложности бизнеса. До некоторой степени можно говорить, что чем выше затраты на управление, тем более сложно производство, и, соответственно, сложнее бизнес-модель.

Используя приведенную выше формулу прибыли, ее компоненты можно выразить через характеристики «платформы», составив эконометрическую модель:

1. P — средняя чистая прибыль. Поскольку платформа (выбранная конфигурация ресурсов), или же «бизнес-модель» не меняется со временем в бизнес-планах, то свойство бизнес-модели приносить прибыль должно оцениваться некоторой усредненной характеристикой. Большинство инвестиционных проектов хотя сначала и имеют отрицательную чистую прибыль, среднее по времени показывает нам «отдачу» от ресурсов за время жизни проекта. Взята средняя, а не валовая прибыль, так как у всех проектов время оценки (и время жизни) разное.

2. (1-r) — уровень реинвестиций. В подавляющем числе бизнес-планов реинвестирование не предполагалось, либо в тех редких случаях, когда предполагалось, оно было на постоянном уровне. Поэтому эту величину можно вынести в свободный член регрессии.

3. q*m — объем продаж. Объем продаж зависит от затрат на продвижение и от цены продукции. Чем выше цена, тем ниже объем продаж, и чем выше объем затрат на продвижение, тем выше объем продаж. Экспоненциальной зависимости здесь нет, каждый вложенный в продвижение рубль лишь в некоторой степени увеличивает продажи. Поэтому этот множитель оценивается как  , где b — коэффициент регрессии, l — объем затрат на маркетинг, c — цена.

, где b — коэффициент регрессии, l — объем затрат на маркетинг, c — цена.

4. (с — g) = h — маржа на единицу продукции. Величину h предполагается оценивать как вариант производственной функции  , где b2, b3, b4 — коэффициенты, v — управленческие затраты, f — оборотные и ФОТ производственного персонала, k — внеоборотые активы.

, где b2, b3, b4 — коэффициенты, v — управленческие затраты, f — оборотные и ФОТ производственного персонала, k — внеоборотые активы.

Таким образом, из обобщенной модели вида

,

,

где А — свободный множитель, после линеаризации и оценки по МНК методом пошагового автоматического отбора с исключением, получаем следующую статистически значимую модель (с R^2 = 0,57, скорректированным R^2 = 0,537):

Диаграмма стандартизированных остатков приведена ниже на рисунке 6.

Согласно данным, наиболее значимыми компонентами бизнес-модели оказались внеоборотные активы (в наибольшей степени) и характеристика рыночного предложения. Это можно объяснить тем, что сами по себе внеоборотные активы и цена уже включают в себя некоторую информацию об оборотных активах, а управленческие затраты не несут дополнительной информации к прибыли. Для получения же грубой оценки стоимости бизнеса (по модели перпетуитета), реализующего некоторую бизнес-модель, среднюю прибыль следует разделить на WACC.

В качестве заключения можно сказать, что для проведения экспресс-оценки экономического эффекта некоторой бизнес-модели, достаточно определиться с ценой продукции, затратами на продвижение и стоимостью внеоборотных активов. Это поможет на этапе предварительного анализа отсеять наиболее неэффективные бизнес-модели и углубиться в более эффективные. Статистически, указанные компоненты оказывают наибольшее влияние на стоимость, и, следовательно, их проектированию следует уделить наибольшее внимание. Также из приведенной модели видно, какой вклад дают наращивание внеоборотных активов и продвижения в прибыль предприятия.

Рисунок 6: стандартизированные остатки регрессионной модели

Литература

2. А. Сливотски, «Миграция Ценности». М., изда-во «Манн, Иванов и Фербер», 2006.

3. Дмитрий Сироткин, «Выработка эффективной бизнес-модели для компании», ИКФ «Альт».

4. Кравченко Н.А., Кузнецова С.А., Маркова В.Д. и др., «Инновации и конкурентоспособность предприятий», под научной редакцией Титова В.В., Новосибирск, ИЭ ОПП СО РАН, 2010.

5. Alexander Osterwalder, «The business model ontology. A proposition in design science approach», these. 2004

6. С.Ю. Казанцев, «Использование диффузионной модели в прогнозировании долей рынка (на примере развития сетей сотовой связи стандартов GSM и CDMA2000), http://www.ecfor.ru/pdf.php?id=books/kor03/11

7. Горемыкин В.А., «Бизнес-план: Методика разработки. 25 реальных образцов бизнес-плана» — 4-е изд., дополненное и переработанное — М. «Ось-89», 2005.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Финансовая модель бизнеса в Excel: пошаговая инструкция построения, примеры финмодели в Эксель

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

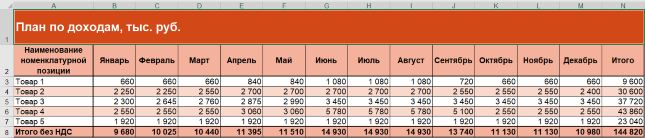

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

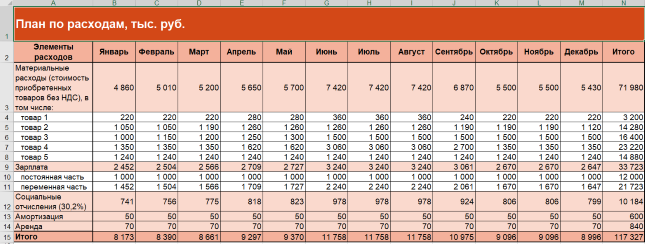

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

Прибыль или убыток от операционной деятельности

Нераспределенная величина добавляется к данным за предшествующий период

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле:

Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение:

Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

Моделирование издержек и прибыли предприятия

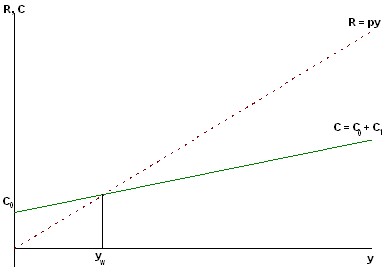

В основе построения моделей поведения производителя (отдельного предприятия или фирмы; объединения или отрасли) лежит представление о том, что производитель стремится к достижению такого состояния, при котором ему была бы обеспечена наибольшая прибыль при сложившихся рыночных условиях, т.е. прежде всего при имеющейся системе цен.

Наиболее простая модель оптимального поведения производителя в условиях совершенной конкуренции имеет следующий вид: пусть предприятие (фирма) производит один продукт в количестве y физических единиц. Если p – экзогенно заданная цена этого продукта и фирма реализует свой выпуск полностью, то она получает валовый доход (выручку) в размере:

В процессе создания этого количества продукта фирма несет производственные издержки в размере C(y). При этом естественно считать, что C′(y)>0, т.е. издержки возрастают с увеличением объема производства. Также обычно полагают, что C′′(y)>0. Это означает, что дополнительные (маргинальные) издержки на производство каждой дополнительной единицы продукции возрастают по мере увеличения объема производства. Это предположение связано с тем, что при рационально организованном производстве, при малых объемах могут быть использованы лучшие машины и высококвалифицированные работники, которых уже не окажется в распоряжении фирмы, когда объем производства вырастет. На рис. 6.10 представлены типичные графики функций R(y) и C(y). Производственные издержки состоят из следующих составных частей:

1) материальные затраты Cm, в число которых входят расходы на сырье, материалы, полуфабрикаты и т.п.

Разность между валовым доходом и материальными затратами называется добавленной стоимостью (условно чистой продукцией)

2) расходы на оплату труда Cl;

3) расходы, связанные с использованием, ремонтом машин и оборудования, амортизация, т.н. оплата «услуг капитала» Ck;

4) дополнительные расходы Cr, связанные с расширением производства, строительством новых зданий, подъездных путей, линий связи и т.д.

Совокупные производственные издержки:

C = Cm + Cl + Ck + Cr

Как уже было отмечено выше

однако эта зависимость от объема выпуска (у) для разных видов издержек различна. А именно имеют место:

а) постоянные расходы C0, которые практически не зависят от y, в т.ч. оплата административного персонала, аренда и содержание зданий и помещений, амортизационные отчисления, проценты за кредит, услуги связи и т.п.:

б) пропорциональные объему выпуска (линейные) затраты C1, сюда входят материальные затраты Cm, оплата труда производственного персонала (часть Cl), расходы по содержанию действующего оборудования и машин (часть Ck) и т.п.

где а – обобщенный показатель затрат указанных видов в расчете на одно изделие;

в) «сверхпропорциональные» (нелинейные) затраты С2, в составе которых выступают приобретение новых машин и технологий т.е. затраты типа Сr), оплата сверхурочного труда и т.п. Для математического описания этого вида затрат обычно используется степенная зависимость:

Таким образом, для представления совокупных издержек можно использовать модель

С(y) = C0 + C1 + C2 = C0 + ay + byh. (2.1).

(Заметим, что условия C′(y)>0, C′′(y)>0 для этой функции выполнены).

Рассмотрим возможные варианты поведения предприятия (фирмы) для двух случаев:

1) Предприятие имеет достаточно большой резерв производственных мощностей и не стремится к расширению производства, поэтому можно полагать, что C2 = 0 и совокупные издержки являются линейной функцией объема выпуска:

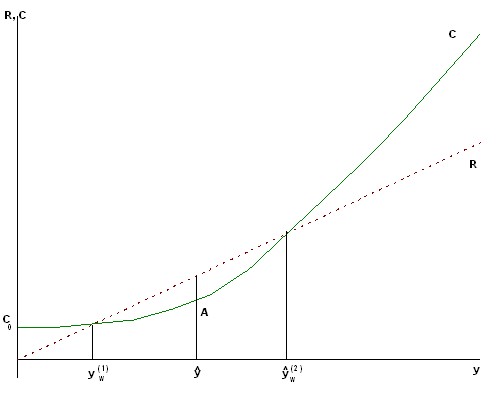

П(y) = R – C = py – (C0 + ay).

Очевидно, что при малых объемах выпуска 0 ≤ y ≤ yw фирма несет убытки, т.к. П yw, то фирма получает прибыль и окончательное решение об объеме выпуска зависит от состояния рынка сбыта производимой продукции (рис 6.10).

В этом случае имеются две точки безубыточности  , причем положительную прибыль фирма получит, если объем выпуска У , удовлетворяет условию

, причем положительную прибыль фирма получит, если объем выпуска У , удовлетворяет условию  .

.

Рис. 6.10. Линии выручки и издержек предприятия

На этом отрезке в точке  достигается наибольшее значение прибыли, таким образом, существует оптимальное решение задачи о максимизации прибыли. В точке А, соответствующей издержкам при оптимальном выпуске, касательная к кривой издержек С параллельна прямой линии дохода R.

достигается наибольшее значение прибыли, таким образом, существует оптимальное решение задачи о максимизации прибыли. В точке А, соответствующей издержкам при оптимальном выпуске, касательная к кривой издержек С параллельна прямой линии дохода R.

Следует заметить, что окончательное решение фирмы также зависит от состояния рынка, но с точки зрения соблюдения экономических интересов, ей следует рекомендовать оптимизирующее значение выпуска (рис. 6.11).

В общем случае, когда С(у) является нелинейной возрастающей и выпуклой вниз функцией (т.к. C′(y)>0 и C′′(y)>0) объема выпуска, ситуация полностью аналогична той, которая рассмотрена в пункте 2. По определению, прибылью считается величина П(y) = R(y) – C(y).

Рис 6.11. Оптимальный объем выпуска

Точки безубыточности  , определяются из условия равенства прибыли нулю, а максимальное ее значение достигается в точке

, определяются из условия равенства прибыли нулю, а максимальное ее значение достигается в точке  , которая удовлетворяет уравнению:

, которая удовлетворяет уравнению:

П′( ) = 0 или R′(

) = 0 или R′( ) – C′(

) – C′( ) = 0.

) = 0.

Таким образом, оптимальный объем производства характеризуется тем, что в этом состоянии маргинальный валовый доход (R′(y)) в точности равен маргинальным издержкам C′(y).

В самом деле, если y C′ (y), и тогда следует увеличить выпуск продукции, поскольку ожидаемый дополнительный доход превысит ожидаемые дополнительные издержки. Если же y >  , то R′(y) Методы и модели выпуску, плана, площадь, программы, такой, частей, энергии

, то R′(y) Методы и модели выпуску, плана, площадь, программы, такой, частей, энергии

http://www.cleverence.ru/articles/biznes/finansovaya-model-biznesa-v-excel-poshagovaya-instruktsiya-postroeniya-primery-finmodeli-v-eksel/

http://economy-web.org/?p=499