Мультипликативная модель временного ряда представлена уравнением

Мультипликативная и аддитивная модели временных рядов. Прогнозирование на их основе.

Читайте также:

II. Модели рынков

Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция

Аддитивные и мультипликативные модели, используемые в экономическом анализе

Адекватность трендовой модели

Актуальные коммуникационные модели СМИ.

Актуальные проблемы современных печатных СМИ для детей различного возраста

Анализ и прогнозирование итоговых показателей деятельности аптечных учреждений.

Анализ рентабельности собственного капитала: цели, источники информации, моделирование и оценка результатов. Используя данные бухгалтерской отчетности проведите анализ.

Анализ современных программ по чтению и литературе

Анализ чувствительности и модели эффективности затрат на разработку ПО информационно-управляющих систем.

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания.

Простейший подход- расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий:

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Общий вид мультипликативной модели выглядит так:

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели.

4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений или

6. Расчет абсолютных и относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов.

На практике отличить аддитивную модель от мультипликативной можно по величине сезонной вариации. Аддитивной модели присуща практически постоянная сезонная вариация, тогда как у мультипликативной она возрастает или убывает, графически это выражается в изменении амплитуды колебания сезонного фактора, как это показано на рис.1

На основе проведённого исследования предложены методические разработки по применению инструментария прогностики в инвестиционном проектировании. Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели:

1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели (рис.2).

2.Вычитая из фактических значений объёмов продаж значения тренда, определяют величины сезонной компоненты и корректируют таким образом, чтобы их сумма была равна нулю.

3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели.

4.Строится модель прогнозирования:

где: Y– прогнозируемое значение;

S – сезонная компонента;

Е- ошибка модели.

5.На основе модели строится окончательный прогноз. Для этого можно использовать методы экспоненциального сглаживания, что позволяет учесть возможное будущее изменение экономических тенденций, на основе которых построена трендовая модель. Сущность данной поправки заключается в том, что она нивелирует недостаток адаптивных моделей, а именно, позволяет быстро учесть наметившиеся новые экономические тенденции.

где: Yпр t — прогнозное значение объёма продаж;

Yф t-1 – фактическое значение объёма продаж в предыдущем году;

Yм t — значение модели;

а – константа сглаживания

Рис.2 Трендовые модели

Определять константу сглаживания следует как вероятность сохранения существующих экономических тенденций и предпосылок.

Практическая реализация данного метода выявила следующие его особенности:

-для составления прогноза необходимо точно знать величину сезона. Исследования показывают, что множество продуктов имеют сезонный характер, величина сезона при этом может быть различной и колебаться от одной недели до десяти лет и более;

-применение полиномиального тренда вместо линейного позволяет значительно сократить ошибку модели;

-при наличии достаточного количества данных метод даёт хорошую аппроксимацию и может быть эффективно использован при прогнозировании объема продаж в инвестиционном проектировании.

Количественный анализ инвестиций в реальный сектор экономики требует огромных объемов информации, которую зачастую весьма трудно получить из технико-экономических расчетов и имеющейся статистики. Поэтому возникает необходимость прибегнуть к экспертным методам получения информации, особенно прогностической информации. Существование значительных диапазонов возможных будущих состояний объекта прогноза требует разработки не точечных, а интервальных экспертных прогнозов, которые можно использовать для прогнозирования ключевых показателей проекта (объём, цена реализации и т. п.).

27. Статистические группировки: понятие, виды, научные основы проведения

Статистическая группировка: понятия и виды группировки

Группировка- это распределение исходной информации на группы по существенным для них признакам. Различают два вида группировки простая и комбинированная. Простая- когда в основе лежит один групповой признак , качественный или количественный. Комбинированная- когда группировка выполняется по двум и более признакам. Провести группировку значит выполнить ряд последовательных этапов: 1)правильно выбрать группировочный признак. 2)Построить интервальный ряд распределения . 3)Рассчитать сводные и обобщающие показатели по группам. 4)Построить групповую, аналитическую таблицу.

Дата добавления: 2015-04-18 ; просмотров: 373 ; Нарушение авторских прав

Модели временных рядов. Аддитивная и мультипликативная модель

Модели, которые построенны по данным, характеризующим один объект за ряд определенных последовательных периодов, называется моделями временных рядов.

Временной ряд – это совокупность значений определенного показателя за несколько последовательных периодов времени.

Каждый уровень временного ряда может формироваться из трендовой (Т), циклической или сезонной компоненты (S), а также случайной (E) компоненты.

Модели, где временной ряд представлен в виде суммы перечисленных компонентов называются аддитивными, если в виде произведения – мультипликативными моделями.

Аддитивная модель имеет вид: Y = T + S + E

Мультипликативная модель имеет вид: Y = T * S * E

Построение модели временного ряда

производят выравнивание временного ряда (например методом скользящей средней);

расчитывают значения сезонной компоненты;

устраненяют сезонную компоненту и получают выровненный ряд;

проводят аналитическое выравнивание уровней (T и Е) и расчет значений Е с использованием полученного уравнения тренда;

расчитывают значения T и Е ;

расчитывают абсолютных и относительные ошибки;

Аналитическое выравнивание временного ряда

Построение аналитической функции при моделировании тренда, в любой задаче по эконометрике на временные ряды, называют аналитическим выравниванием временного ряда и в основном применяются функции: линейную, степенную, гиперболичческую, параболическую и т.д.

Параметры тренда определяются как и в случае линейной регрессии методом МНК, где в качестве независимой переменной выступает время, а в качестве зависимой переменной – уровни временного ряда. Критерием отбора наилучшей формы тренда служит наибольшее значение коэффициента детерминации, критерии фишера и Стьюдента.

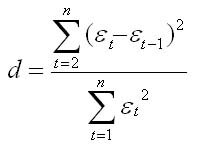

Автокорреляция в остатках – корреляционная зависимость между значениями остатков за текущий и предыдущие моменты времени. Для определения автокорреляции остатков используется критерий Дарбина – Уотсона:

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Сезонные и циклические компоненты временного ряда

Для построения адекватной модели временного ряда необходимо охарактеризовать сезонные и циклические компоненты временного ряда. К основным методам моделирования сезонных и циклических колебаний относятся:

метод вычисления сезонной компоненты и построение аддитивной или мультипликативной модели временного ряда;

метод применения сезонных фиктивных переменных;

метод анализа сезонных колебаний с помощью автокорреляционной функции;

метод, основанный на использовании одномерных рядов Фурье.

В связи с тем, что моделирование сезонных и циклических колебаний происходит аналогично, применение данных методов мы будем рассматривать на примере моделирования сезонных колебаний.

Аддитивная модель временного ряда стоится в том случае, если амплитуда сезонных колебаний не меняется во времени:

где T – это трендовая компонента;

S – это сезонная компонента;

ε – случайный шум.

Мультипликативная модель временного ряда стоится в том случае, если амплитуда сезонных колебаний изменяется во времени:

Предположим, что задача состоит в исследовании временного ряда Xij, где i – это номер сезона (периода времени внутри года, например, месяца или квартала), i= 1,L ,

L – число сезонов в году, j – номер года, j= 1,m ,

m – общее количество лет. Количество уровней исходного временного ряда равно n=L*m.

Прежде чем рассчитывать сезонную компоненту, исходный временной ряд необходимо выровнять. Для этого применяются методы механического выравнивания, к которым относятся:

метод скользящих средних;

метод экспоненциального сглаживания;

метод медианного сглаживания и др.

Результатом процедуры сглаживания будет временной ряд выровненных значений не содержащих сезонной компоненты.

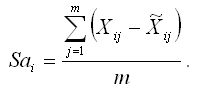

Если временной ряд представлен аддитивной моделью, то в качестве сезонной компоненты используется показатель абсолютного отклонения – Sai. Сумма всех сезонных компонент, т.е. показателей абсолютных отклонений Sai. должна быть равна нулю.

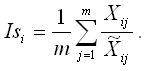

Если временной ряд представлен мультипликативной моделью, то в качестве сезонной компоненты используется индекс сезонности – Isi. Произведение всех сезонных компонент, т. е. индексов сезонности Isi, должно быть равно единице.

Показатель абсолютного отклонения в i-том сезоне рассчитывается как среднее арифметическое из отклонений фактического и выровненного уровней временного ряда:

Индекс сезонности в i-том сезоне рассчитывается как среднее арифметическое из отношений фактического уровня временного ряда к выровненному:

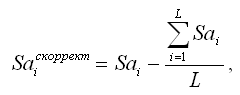

Если при построении аддитивной модели временного ряда сумма всех абсолютных отклонений не равна нулю, то рассчитываются скорректированные значения сезонных компонент по формуле:

где L – общее количество сезонных компонент.

На следующем этапе построения модели временного ряда осуществляется расчёт трендовой компоненты с помощью метода аналитического выравнивания функциями времени или кривыми роста. Данный метод выравнивания применяют не к исходному временному ряду, а к временному ряду с исключённой сезонной компонентой. При этом уровни исходного временного ряда корректируются на величину сезонной компоненты следующим образом:

для аддитивной модели из исходных уровней вычитаются показатели абсолютных отклонений Sai;

для мультипликативной модели уровни исходного временного ряда делятся на индексы сезонности Isi.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с. не содержащих сезонной компоненты.

не содержащих сезонной компоненты.