Постоянные затраты

Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг, в отличие от переменных затрат, с которыми в сумме составляют общие затраты. Общие затраты – это совокупность всех расходов предприятия в течение данного периода времени, которые являются необходимыми для изготовления определенного вида товаров, работ, услуг.Таким образом, постоянные затраты – это все виды ресурсов, направленные на производство и независимые от его объема.

Также постоянные затраты не зависят от количества оказанных услуг или проданных товаров. Эти затраты практически всегда одинаковы в течение года. Даже если предприятие на время остановит производство продукции или прекратит оказание услуг, эти расходы не прекратятся.

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

расходы на набор и подготовку персонала;

расходы на содержание администрации и на управление;

арендные платежи за используемые помещения;

содержание объектов социальной сферы;

выплаты процентов по полученным кредитам;

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.

Постоянные затраты на единицу продукции

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Так как постоянные затраты не зависят от объема, доля постоянных затрат в стоимости каждой единицы продукции будет убывать при росте объема и увеличиваться при уменьшении объема.

Это, в свою очередь, приведет к уменьшению или росту стоимости выпускаемой продукции, соответственно.

Преимущества и недостатки постоянных затрат

Преимущества таких расходов в том, что их величина фиксирована. Поэтому это обстоятельство позволяет планировать бюджет компании и составлять общий баланс затрат. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно будут произведены.

Постоянные затраты и точка безубыточности предприятия

Отметим, что переменные и постоянные затраты являются частью модели точки безубыточности. Если при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость.

Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия.

При этом маржинальная прибыль (валовый доход) в точке безубыточности совпадает с постоянными затратами предприятия. И чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Условно-постоянные издержки

Необходимо отметить, что постоянные затраты не являются всегда постоянными издержками предприятия.Так как организация при развитии своих производственных мощностей может существенно увеличивать производственные площади, количество единиц оборудования, численность персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому специалисты в управленческом учете называют постоянные затраты – «условно-постоянные издержки».

Постоянные затраты в бухгалтерской отчетности предприятия

В общем случае к постоянным затратам можно отнести следующие строки Отчета о финансовых результатах:

Себестоимость проданных товаров – строка 2120;

Коммерческие расходы – строка 2210;

Управленческие (общехозяйственные) – строка 2220.

Итоги

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия.

Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия.

Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Постоянные затраты (расходы). Формула. Пример расчета в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки

Переменные издержки

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

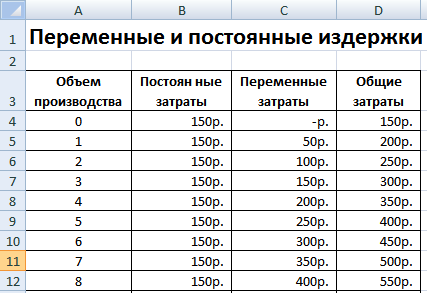

Пример расчета постоянных затрат на предприятии в Excel

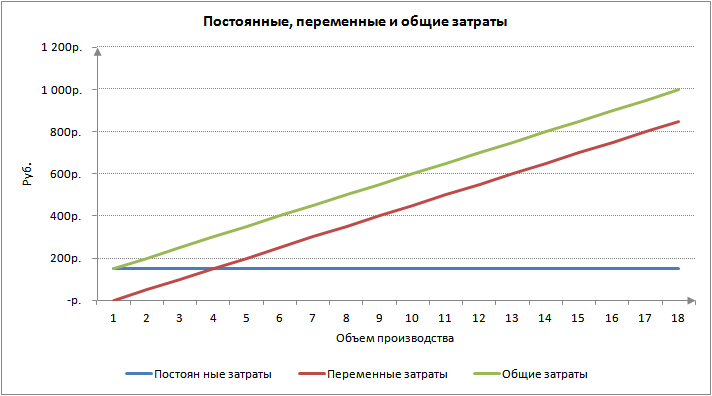

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

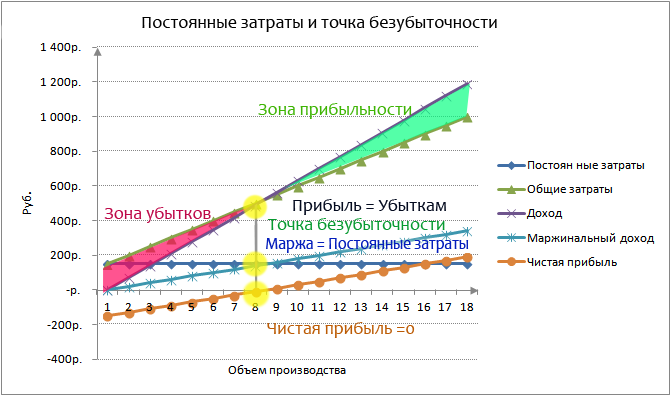

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

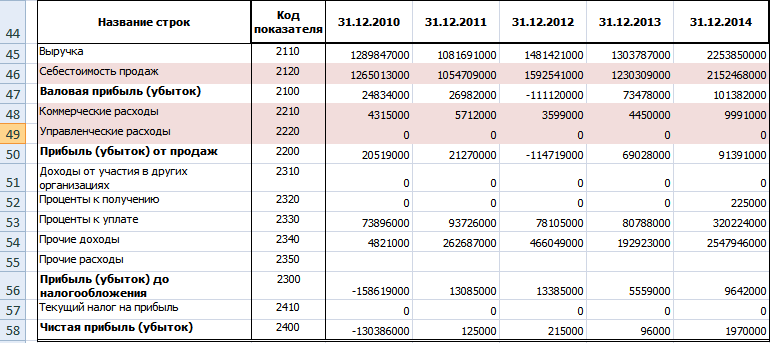

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

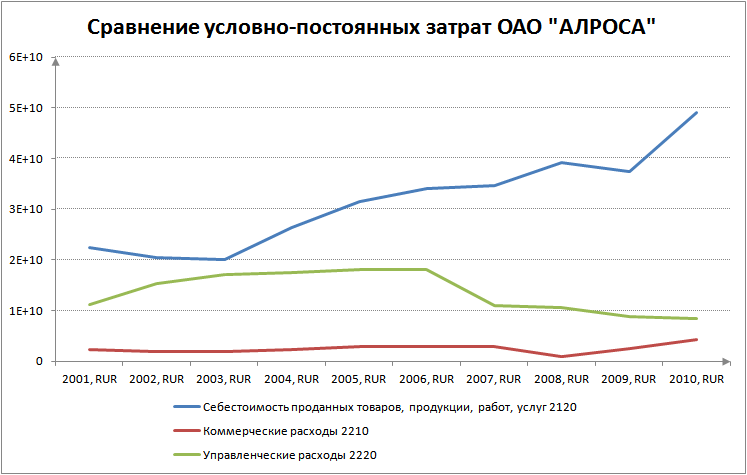

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Методы определения постоянных и переменных затрат.

Для эффективного управления затратами очень важно уметь правильно определять сумму постоянных и переменных затрат Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно – регрессионном анализе и селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратах ( З1 и З2).Переменные затраты на единицу продукции ( b ) определяются следующим образом:

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а):

Например, максимальный объем производства продукции за месяц составил 2000 шт., а соответствующая ему сумма затрат – 250 000 рублей. Минимальный месячный объем производства в течении года был равен 1500 шт., а соответствующая ему сумма затрат – 200 000 рублей.

Определим сначала переменные издержки на единицу продукции:

(250 000 – 200 000 )/ (2000 – 1500 ) = 100 рублей.

Затем найдем общую сумму постоянных затрат:

250 000 — 100 * 2000 = 50 000 рублей или

200 000 — 100 * 1500 = 50 000 рублей.

Уравнение затрат для нашего примера будет иметь вид :

Y = 50 000 + 100 *X

Используя это уравнение, можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду.

В условиях многоассортиментного производства для нахождения суммы постоянных затрат вместо количества i – го вида продукции надо брать стоимость валового выпуска, а вместо переменных затрат на единицу продукции – удельные переменные затраты на рубль продукции (УПЗ).

Например, по ряду причин (сезонность, отсутствие достаточного финансирования или заказов) объемы выпуска продукции и затраты существенно колебались на протяжении года. Минимальный месячный объем производства составил 7000 тыс. рублей, а максимальный 10 000 тыс. рублей. Затраты соответственно 6075 и 7800 тыс. рублей.

Исходя из этих данных, определим сумму удельных переменных затрат на рубль продукции:

7800 — 6075 1725

10 000 — 7000 3000

Сумма постоянных затрат за один месяц составит :

А = З1 – УПЗ1 * ВП1 = 6075 – 0, 575 * 7000 = 2050 тыс. рублей, а за год – 24600 тыс. рублей.

Метод «Мини-макси» прост в применении, но его недостаток заключается в том, что для определения затрат используются только две точки. Следовательно, надежность оценки целиком зависит от того, насколько типично по отношению ко всему интервалу данных расположены самая высокая и самая низкая точки. В общем же случае две точки недостаточны для определения зависимости и расчета сумм затрат. В частности, периоды, в которых объем производства, был необычайно низким или высоким вследствие различных причин (отсутствия сырья, простоя оборудования, поломки, то есть случайные точки), могут исказить общую картину. Вполне возможна ситуация, при которой использование экстремальных значений нежелательно просто потому, что они нетипичны для взаимодействия между издержками и деловой активностью. Поэтому для более точного расчета величины затрат используются методы, основанные на большом количестве наблюдений за поведением затрат.

Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис.1).Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального , так и для минимального объема производства.

Статистический метод или метод наименьших квадратов. Согласно этому методу, прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Для установления зависимости между затратами и объемом и определения суммы затрат используют методы математической статистики, в частности, метод наименьших квадратов (МНК). Функция З = а + b х, отражающая связь между зависимой и независимой переменными, называется уравнением регрессии, а и b — параметры уравнения.

Функция затрат в этом уравнении — зависимая переменная (общая сумма затрат); а — общая сумма постоянных затрат; b — переменные затраты на единицу продукции; х- независимая переменная (объем производства).Метод наименьших квадратов заключается в том, что сумма квадратов отклонений фактических значений функции затрат от значений, найденных по уравнению регрессии, должна быть наименьшей. Статистический метод применяется, если имеется достаточно большая выборка данных о затратах и выпуске продукции (см. таблицу 1).Сумму постоянных затрат им уравнение связи ( З = a + У x ) можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции.(см. таблицу 1).

http://finzz.ru/postoyannye-zatraty-formula-raschet-v-excel.html

http://poisk-ru.ru/s50386t18.html