Тема 2: Отбор факторов, включаемых в модель множественной регрессии

Тема 1: Спецификация эконометрической модели

1. Ошибки спецификации эконометрической модели имеют место вследствие …

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

недостаточного количества данных

Решение:

Спецификацией модели называется отбор факторов, включаемых в модель, и выбор математической функции для  . Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

. Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

2. Для регрессионной модели вида  необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

Решение:

Считается, на каждый оцениваемый коэффициент регрессии необходимо не менее 5–7 объектов статистических наблюдений. Так как представленная модель содержит 3 независимые переменные, то на каждый из параметров регрессии при независимой переменной необходимо по 5–7 наблюдений, то есть в совокупности не менее 15–21 наблюдения. Берем нижнюю границу интервала, тогда правильный вариант ответа – «15».

3. Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

Решение:

Из приведенных функций только в функции параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

4. В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения  , где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);

, где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);  – случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

– случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

5. При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

Решение:

При оценке модели множественной регрессии рассчитываются следующие параметры: свободный член a и четыре параметра при независимых переменных х. Итого 5 параметров.

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

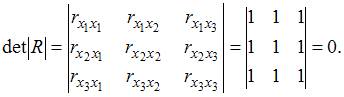

1. В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы , и …

близок к единице. Это означает, что факторы , и …

Решение:

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если факторы не коррелированы между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной. Поскольку все недиагональные элементы  были бы равны нулю.

были бы равны нулю.

, поскольку

, поскольку  =

=  =

=  и

и  =

=  =

=  =0.

=0.

Если между факторами существует полная линейная зависимость и все коэффициенты парной корреляции равны единице, то определитель такой матрицы равен нулю.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

2. При моделировании линейного уравнения множественной регрессии вида  необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии); – случайные факторы. При построении модели множественной регрессии необходимо исключить возможность существования тесной линейной зависимости между независимыми (объясняющими) переменными, которая ведет к проблеме мультиколлинеарности. Поэтому в данной модели необходимо, чтобы выполнялось требование отсутствия взаимосвязи между x1 и x2.

Проявления, последствия и методика устранения ошибки спецификации эконометрической модели, состоящей в неверном выборе типа функции, играющей роль уравнения регрессии

Читайте также:

|

Возможные ошибки спецификации модели:

1. Неправильный выбор вида уравнения регрессии: Пусть на первом этапе была сделана спецификация модели в виде:  в которой функция fF(x,a0,a1) выбрана не верно. Предположим, что yT=fT(x,a0,a1)+v – правильный вид функции регрессии. Тогда справедливо выражение:. Из выражения следует:

в которой функция fF(x,a0,a1) выбрана не верно. Предположим, что yT=fT(x,a0,a1)+v – правильный вид функции регрессии. Тогда справедливо выражение:. Из выражения следует:

Иными словами, математические ожидания эндогенной переменной, полученные с помощью функций fT и fF не совпадают, т.е. первая предпосылка теоремы Гаусса-Маркова M(ulx)=0 не выполняется. Следовательно, в результате оценивания такой модели параметры а0 и а1 будут смещенными. В таком случае следует, используя диаграмму рассеивания, выбрать из арсенала моделей функций регрессии более подходящую кандидатуру и повторить процедуру построения регрессионной модели.

2. В уравнение регрессии включена лишняя (незначимая) переменная: Пусть на этапе спецификации в модель включена «лишняя» переменная, например, X2: «Правильная» спецификация должна иметь вид: Последствия: 1) Оценки параметров а0, а1, а2 останутся несмещенными, но потеряют свою эффективность (точность).2) Увеличивается ошибка прогноза по модели как за счет ошибок оценок коэффициентов и σu, так и за счет последнего слагаемого. Диагностика: В моделях множественной регрессии необходимо для каждого коэффициента уравнения проверять статистическую гипотезу H0: ai=0. Для этого достаточно оценить дробь Стьюдента и сравнить ее значение с критическим значением распределения Стьюдента, которое вычисляется по значению доверительной вероятности и значению степени свободы n2 = n – (k+1). Если неравенство справедливо, то переменная принимается незначимой и может быть удалена из спецификации модели.

3. В уравнении регрессии пропущена значимая переменная: . Последствия такие же, как и в первом случае: получаем смещенные оценки параметров модели. Для устранения необходимо вернуться к изучению особенностей поведения экономического объекта, выявить опущенные переменные и дополнить ими модель. Проблемы в использовании переменных: 1) Не возможно получение данных по переменной. 2) Не возможно измерить количественно переменную. Такие ситуации характерны для переменных социально-экономического характера. Выход из ситуации – подбор переменной заместителя. В качестве замещающей переменной часто используется время и лаговые переменные.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.004 сек.)

V7: Система линейных одновременных уравнений

S: При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами

-: состоятельности, смещенности и эффективности

+: состоятельности, несмещенности и эффективности

-: состоятельности, смещенности и неэффективности

-: несостоятельности, смещенности и эффективности

S: Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется

, данное графическое отображение зависимости называется

S: Для обнаружения автокорреляции в остатках используется

+: статистика Дарбина – Уотсона

-: критерий Гольдфельда – Квандта

S: Величина  называется

называется

S: Строится эконометрическая модель линейного уравнения множественной регрессии вида

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции

…

…

S: Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение

S: В эконометрической модели линейного уравнения регрессии

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

S: Система эконометрических уравнений включает совокупность _________ переменных.

S: Несмещенность оценок параметров регрессии означает, что …

-: дисперсия остатков минимальная

-: точность оценок выборки увеличивается с увеличением объема выборки

+: математическое ожидание остатков равно нулю

-: дисперсия остатков не зависит от величины

S: Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

-: содержит только тенденцию, и не содержит сезонной компоненты

-: не имеет ни тенденции, ни сезонной компоненты, имеет только случайную компоненту

+: имеет выраженную сезонную компоненту с лагом 4

-: имеет выраженную сезонную компоненту с лагом 6

S: Если параметр эконометрической модели является статистически значимым, то его значение признается …

+: равным коэффициенту парной корреляции

S: Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

-:

+:

-:

-:

S: Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

S: Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

-:

-:

-:

+:

S: Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

-: принадлежность тому или иному региону

-: категория жилья: первичное (новое) жилье / вторичное (неновое) жилье

+: площадь жилья (м2)

S: Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

+:

-:

-:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение …

-:

-:

-:

+:

S: По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: эластичность спроса по цене составляет –0,8

+: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

S: По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.

-: стохастические и вероятностные

-: линейные и парные

-: множественные и парные

+: линейные и нелинейные

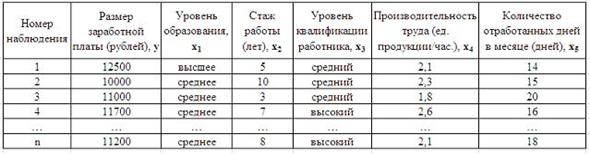

S: Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

-: уровень квалификации работника

S: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

-: коэффициента множественной корреляции

-: показателей существенности параметров модели

+: матрицы парных коэффициентов линейной корреляции

-: системы нормальных уравнений МНК

S: Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

-: увеличится на 1,67

-: изменится на (-1,67)

-: изменится на 0,003

+: уменьшится на (-1,67)

S: В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы , и …

близок к нулю. Это означает, что факторы , и …

S: В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

-: на 1 тыс. руб. … уменьшится на 10,8 тыс. руб.

-: на 1% … увеличится на 10,8%

-: на 1 тыс. руб. … увеличится на 10,8%

+: на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

S: Переменная х является нелинейной в уравнении

-:

-:

+:

-:

S: Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является

-:

-:

+:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной  . Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

-:

-:

-:

+:

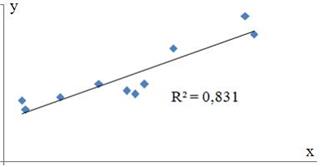

S: Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.).

(см. рис.).

На дисперсию зависимой переменной, объясненную построенным уравнением приходится ________ общей дисперсии зависимой переменной.

S: Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  . В том случае если

. В том случае если  , то оценка обладает свойством

, то оценка обладает свойством

S: Степенной модельюне является регрессионная модель …

-:

+:

-:

-:

S: Нелинейным уравнением множественной регрессии является …

+:

-:

-:

-:

S: Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

+: бесконечно большого количества

S: В эконометрической модели линейного уравнения регрессии ошибкой модели является …

+:

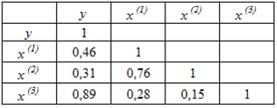

S: Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

S: Регрессионная модель вида  является нелинейной относительно …

является нелинейной относительно …

-: переменной

+: переменной

-: параметра

-: переменной

S: Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет

-:

-:

S: Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками.

-: гомоскедастичными и некоррелированными

+: автокоррелированными и/или гетероскедастичными

S: Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

S: Автокорреляцией уровней ряда называется корреляционная зависимость между …

-: факторами, формирующими уровень ряда

-: уровнями двух рядов

+: последовательными уровнями ряда

-: компонентами, образующими уровни ряда

S: Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

S: Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

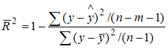

S: При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

+: n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

-: n – число параметров при независимых переменных; m – число наблюдений

-: n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

-: m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

S: Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

S: Ошибкой спецификации эконометрической модели уравнения регрессии является …

+: использование парной регрессии вместо множественной

-: расчет показателей качества модели

-: учет случайных факторов

-: оценка параметров при помощи МНК

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

S: Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

S: Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

-: между трендовой, сезонной и случайной компонентами

+: первого, второго, третьего и последующих порядков

-: факторов, формирующих уровень ряда

-: между несколькими временными рядами

S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда формируют следующие значения компонент уровня временного ряда …

-: yt = 7; T = 6,5; S = 0; E = 0,5

-: yt = 7; T = -3,5; S = -2; E = -1

+: yt = 7; T = 3,5; S = 2; E = 1

-: yt = 7; T = 3,5; S = -2; E = 1

http://studall.org/all4-3748.html

http://lektsia.com/2×1276.html