Бухгалтерский баланс

Понятие о бухгалтерском балансе, его строении и содержании

Средства организации участвуют в производстве непрерывно. Для руководства организацией нужно знать, какими средствами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Термин баланс происходит от лат. bis — «дважды» и lanx — «чашка весов», т.е. bilanx буквально означает «двучашие» как символ равновесия.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая — актив — отражает состав, размещение и использование средств организации, а правая — пассив — показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Бухгалтерский баланс — способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

Баланс составляется на определенную дату, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи.

Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения, в зависимости от вида баланса. Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны быть равны. Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние организации, ее положение в системе управления рыночной экономикой.

Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы — в разделы, исходя из их экономического содержания.

Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая — за счет заемных (привлеченных) источников организации (табл. 4.1).

| Показатели | Ситуации | ||||

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | |

| Имущество организации (актив баланса) | 1000000 | 1000000 | 1000000 | 1000000 | 1000000 |

| Источники формирования имущества (пассив баланса): | 1000000 | 1000000 | 1000000 | 1000000 | 1000000 |

| — собственные | 1000000 | — | 500000 | 400000 | 600000 |

| — заемные | — | 1000000 | 500000 | 600000 | 400000 |

Проанализировав ситуации, можно сделать определенный вывод по каждой из них:

Ситуация 1. Все имущество организации сформировано за счет собственных источников.

Ситуация 2. Все имущество организации сформировано за счет заемных (привлеченных) источников.

Ситуация 3. Имущество организации сформировано на 50% за счет собственных источников, на 50 — за счет привлеченных.

Ситуация 4. Имущество организации сформировано на 40% за счет собственных источников и на 60 — за счет привлеченных.

Ситуация 5. Имущество организации сформировано на 60% за счет собственных источников и на 40 — за счет привлеченных.

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса. Например, валюта баланса 2 000 000 руб., основные средства 300 000 руб., следовательно, вложения в основные средства организации равны 15%. Структура пассива баланса отражает в процентах соотношение отдельных источников в формировании имущества организации. Например, уставный капитал 1 200 000 руб., валюта баланса 2 000 000, следовательно, собственный источник — уставный капитал — составляет 60%. Структура балансов организаций разных организационно-правовых форм и видов деятельности различна, что обусловлено производственной деятельностью, размером организации и т.д.

Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое положение. По данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др., а также выявляются недостатки в работе и финансовом положении и их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения. Особое значение баланс приобретает в деле контроля и изучения хозяйственной деятельности и финансового положения организации. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период. Последнее достигается сравнением балансов за ряд отчетных периодов. Бухгалтерский баланс, как и всю бухгалтерскую отчетность, составляют на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе и бухгалтерской отчетности.

Рассмотрим примерную схему бухгалтерского баланса организации:

| Основные средства | 250 000 |

| Нематериальные активы | 80 000 |

| Уставный капитал | 300 000 |

| Добавочный капитал | 5500 |

| Производственные запасы | 10 000 |

| Резервный капитал | 6000 |

| Готовая продукция | 18 000 |

| Нераспределенная прибыль | 40 000 |

| Расчетные счета | 12 000 |

| Расчеты с поставщиками и подрядчиками | 8000 |

| Расчеты по налогам и сборам | 1500 |

| Расчеты с персоналом по оплате труда | 10 000 |

| Касса | 1000 |

| Расчеты по социальному страхованию и обеспечению | 3000 |

| Актив | Сумма | Пассив | Сумма |

|---|---|---|---|

| Внеоборотные активы | Источники собственных средств | ||

| Основные средства | 250000 | Уставный капитал | 300000 |

| Нематериальные активы | 80000 | Добавочный капитал | 5500 |

| Итого | 330000 | Резервный капитал | 6000 |

| Оборотные активы | Нераспределенная прибыль | 40000 | |

| Производственные запасы | 10000 | Итого | 351 500 |

| Готовая продукция | 18 000 | Источники заемных средств | |

| Касса | 1000 | Расчеты с поставщиками и подрядчиками | 8000 |

| Расчетные счета | 12 000 | Расчеты с персоналом по оплате труда | 10000 |

| Незавершенное производство | 3000 | Расчеты по налогам и сборам | 1500 |

| Расчеты по социальному страхованию и обеспечению | 3000 | ||

| Итого | 41 000 | Итого | 19 500 |

| Баланс | 371000 | Баланс | 371000 |

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Типы изменений баланса под влиянием хозяйственных операций

Все изменения, происходящие с составом хозяйственных средств, источниками их образования, расчетами в результате хозяйственной деятельности организации, называются хозяйственными операциями или фактами хозяйственной жизни. Ежедневно в организациях совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению как величины статей актива, так и статей пассива баланса, или тех и других одновременно.

При всем своем многообразии перечень изменений, происходящих под влиянием хозяйственных операций, сводится к четырем типам изменений относительно валюты баланса.

Первый тип изменений баланса

Операции этого типа вызывают изменения двух статей актива баланса; одна увеличивается, а другая — уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется. К этому типу можно отнести такие операции, как поступления денежных средств из кассы на расчетный счет или от дебиторов, выдача денег из кассы подотчетным лицам, возврат неизрасходованных сумм подотчетным лицом в кассу, отпуск материалов со склада в производство, поступление готовой продукции с производства на склад, отгрузка готовой продукции со склада покупателям и др.

Таким образом, операции первого типа вызывают изменения только в активе баланса, валюта баланса не меняется.

Первый тип балансовых изменений можно представить в виде уравнения: А + X — X = П ,

где А — актив;

П — пассив;

X — изменение средств под влиянием хозяйственных операций.

Пример. Согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в балансе по статье «Касса» сумма уменьшится, а по статье «Расчеты с подотчетными лицами» — увеличится.

Соответственно эта хозяйственная операция найдет следующее отражение на счетах. По счету «Касса» сумма уменьшится, значит, кредитуется счет «Касса», а счет «Расчеты с подотчетными лицами» (увеличивается задолженность) дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт «Расчеты с подотчетными лицами» — 2000 руб. Кт «Касса» — 2000 руб.

Второй тип изменений баланса

Операции этого типа вызывают изменения двух статей пассива баланса: одна статья увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется.

Ко второму типу можно отнести операции по удержанию налога на доходы из заработной платы рабочих и служащих.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Валюта баланса не меняется.

Второй тип балансовых изменений можно записать в виде уравнения: А = П + X — X .

Пример. На основании выписки банка с расчетного счета полученный кредит направлен на погашение задолженности поставщикам в сумме 140 000 руб. В балансе по статье «Расчеты по краткосрочным кредитам и займам» сумма увеличивается, а по статье «Расчеты с поставщиками и подрядчиками» уменьшается. Соответственно счет «Расчеты по краткосрочным кредитам и займам» увеличивается — кредитуется, а счет «Расчеты с поставщиками и подрядчиками» — уменьшается — дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт 60 «Расчеты с поставщиками и подрядчиками» — 140 000 руб.

Кт 66 «Расчеты по краткосрочным кредитам и займам» — 140 000 руб.

Третий тип изменений баланса

Операции вызывают увеличение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса возрастают на одну и ту же сумму, поэтому равенство между активом и пассивом баланса сохраняется. Происходит увеличение хозяйственных средств и источников их образования на одну и ту же сумму. К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, материалов от поставщиков и др.

Операции третьего типа приводят к увеличению на одну и ту же сумму одной статьи в активе баланса, а другой статьи — в его пассиве. Валюта баланса увеличивается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А + X = П + X .

Пример. На основании акцептованных (принятых к оплате) платежных документов поставщиков и приходных ордеров со склада оприходованы материалы на сумму 8000 руб. Статьи актива баланса «Материалы» и пассива баланса «Расчеты с поставщиками и подрядчиками» — увеличатся. Итог баланса также увеличится на эту сумму. Соответственно корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 10 «Материалы» — 8000 руб.

Кт 60 «Расчеты с поставщиками и подрядчиками» — 8000 руб.

Четвертый тип изменений баланса

Операции вызывают уменьшение статей и в активе и пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса уменьшаются на эту же сумму, но равенство при этом сохраняется.

К четвертому типу относятся операции, связанные с погашением с расчетного счета кредиторской задолженности, оплатой поставщику за поступившие от него товары с расчетного счета, выплатой заработной платы рабочим и служащим из кассы, и др.

Таким образом, операции этого типа приводят к уменьшению статей актива и пассива баланса на одну и ту же сумму. Валюта баланса уменьшается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А — X = П — X .

Пример. На основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 200 000 руб. Статья актива баланса «Касса» и статья пассива баланса «Расчеты с персоналом по оплате труда» уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 70 «Расчеты с персоналом по оплате труда» — 200 000 руб.

Кт 50 «Касса» — 200 000 руб.

Рассмотрим пример типов изменений в балансе.

Раздел 2

Ведение бухгалтерского учета, Коммерческие организации

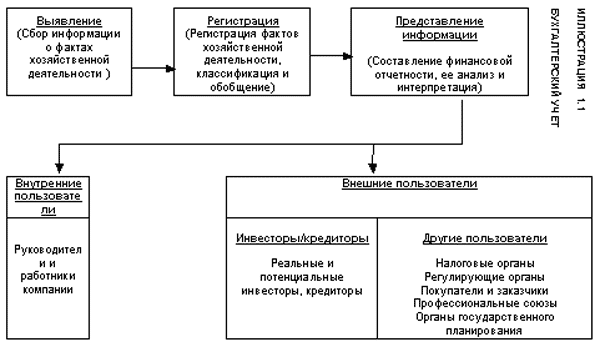

Бухгалтерский учет – выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

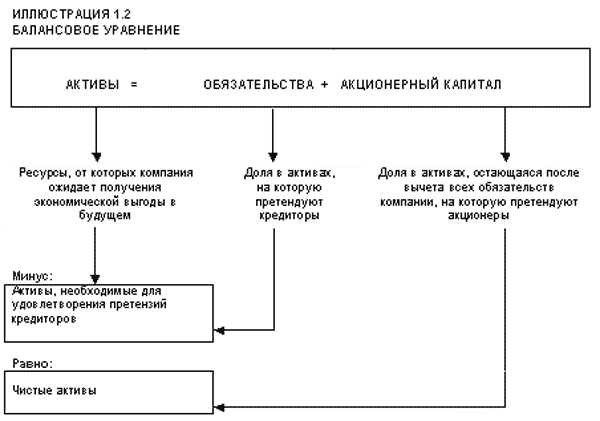

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1] и формирования резервов, представляющих собой целевое распределение этой прибыли.

Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Капитальное (основное) уравнение бухгалтерского баланса. Балансовое обобщение. Влияние хозяйственных операций на баланс

При формировании бухгалтерских данных используется капитальное, или основное, уравнение бухгалтерского баланса, которое имеет вид

Актив = Капитал + Обязательства.

Сумма капитала и обязательств организации называется пассивом.

Экономический смысл приведенного уравнения состоит в том, что приобретение имущества организации должно быть обеспечено наличием соответствующих источников: капитала и кредиторской задолженности, срок погашения которой по каким-либо причинам отложен.

По некоторым видам кредиторской задолженности погашение обязательств отсрочено законодательно. Такие виды обязательств носят название устойчивых пассивов и учитываются при определении источников финансирования оборотных средств организации наравне с собственными средствами. К числу таких пассивов относится, например, задолженность по суммам начисленной работникам организации заработной платы за прошедший месяц (вторую половину месяца). Дата выплаты заработной платы, как правило, не совпадает ни с моментом продажи продукции, работ или услуг, ни с датой окончания отчетного месяца. Следовательно, в течение периода между окончанием отчетного месяца и установленным сроком выплаты организация может использовать эти суммы для приобретения новых активов. Предполагается, что суммы оплаты труда, включенные в себестоимость продукции, работ или услуг, возмещаются в суммах поступившей оплаты или учтенной дебиторской задолженности. К этой же категории пассивов относятся возмещаемые налоги, срок уплаты которых также отсрочен по сравнению с окончанием отчетного месяца.

Из капитального уравнения также следует, что любое изменение капитала и обязательств должно сопровождаться увеличением или уменьшением актива. Если осуществляются операции, в результате которых валюта баланса не меняется, а изменяется только структура активов, структура и размер пассивов изменяться не должны.

Приведенные следствия основного уравнения используются также при определении корреспондирующих счетов в процессе оформления бухгалтерских проводок.

Из капитального уравнения бухгалтерского баланса можно вывести другое уравнение, на основании которого определяется размер собственного капитала организации:

Капитал = Активы – Обязательства.

Данное уравнение используют для определения размера собственного капитала организации вообще и определения стоимости активов, приобретенных за счет собственных средств, в частности. Такое имущество называют чистыми активами организации – это имущество, приобретенное за счет собственных средств организации (включая уставный капитал, прибыль и резервы).

В том случае, когда размер чистых активов становится меньше размера объявленного уставного капитала, общество или товарищество должно либо уменьшить уставный капитал, либо изменить организационно-правовую форму, либо ликвидироваться.

Сбор и последующая группировка данных, основанная на использовании двойного отражения операций, называется балансовым обобщением.

Балансовое обобщение предполагает организацию текущих учётных записей таким образом, чтобы в результате любой проведённой и отражённой в учёте хозяйственной операции не нарушилось балансовое равенство.

Рассмотрим на примерах, как хозяйственные операции влияют на баланс. Операции, влияющие на баланс, принято делить на четыре типа.

При составлении бухгалтерского баланса нужно исходить из определенных требований (правдивости, ясности).

Все организации, осуществляющие предпринимательскую деятельность, независимо от форм собственности, являющиеся юридическими лицами, составляют баланс по единой форме. Статьи баланса заполняются на основании Главной книги, а также на основании различных ведомостей, журналов-ордеров.

Однородная часть состава или источников средств называется статьей баланса, например, в бухгалтерском балансе по статьям «Кредиторская задолженность» представлены долги поставщикам, дочерним предприятиям, бюджету и т.д.

Итоговая сумма по активу и пассиву называется валютой баланса. Бухгалтерский баланс представлен в отчетности в форме № 1.

Существует 4 типа хозяйственных операций:

1.Характеризуются изменением статей актива при неизменной валюте баланса (+актив — пассив на одинаковую сумму, например: поступили с расчетного счета деньги в кассу — Дт50 Кт51).Этот тип операций можно уловно представить в виде уравнения А+х-х=П

К операциям первого типа относят все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, погашению дебиторской задолженности, получению денежных средств в кассу с расчетного счета и др.

2.Характеризуются изменением статей пассива при неизменной валюте баланса (+пассив — пассив на одинаковую сумму, например: решено направить часть чистой прибыли на увеличение резервного капитала — Дт84 Кт82).Данную операцию можно представить в виде уравнения А=П+х-х

К операциям этого типа относят все хозяйственные операции по удержаниям из заработной платы, образованию резервного фонда, по начислению дивидендов за счет нераспределенной прибыли и др.

3.Характеризуются изменением статей и в активе, и в пассиве баланса в

сторону увеличения (+актив + пассив на одинаковую сумму, например: от

поставщиков получены материалы – Дт10 Km 60). Данную операцию можно

записать в виде уравнения А+х=П+х

К данному типу относятся зачисление средств в счет задолженности по вкладам в уставный капитал, начисление амортизации по основным средствам, нематериальным активам, начисление социального налога, заработной платы, получение кредитов и др.

4.Характеризуются изменением статей и в активе, и в пассиве баланса в сторону уменьшения (-актив — пассив, например: выдана зарплата персоналу — Дт 70 Km 50). Этот тип операции можно представить в виде уравнении А-х=П-х

К этому типу относят операции по оплате всех видов кредиторской задолженности (бюджету, поставщикам, работникам), зачету ранее полученных авансов и другое.

http://www.redov.ru/delovaja_literatura/mezhdunarodnyi_uchet_msfo/p3.php

http://helpiks.org/9-16737.html