Об основном балансовом уравнении в бюджетном учете

«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2009, N 5

В бухгалтерском учете капитал (его величина) характеризуется бухгалтерским балансом. По роли в хозяйстве и по отношению к балансу различают активный и пассивный капитал.

Активный капитал состоит из имущества организации, т.е. того, чем она владеет в качестве самостоятельного юридического лица, обособленного субъекта хозяйствования и гражданско-правовых отношений. Иными словами, активный капитал — это стоимость всего имущества организации, находящегося в ее собственности.

Пассивный капитал — это сумма источников формирования имущества организации, которые подразделяются на заемный и собственный капитал [10, с. 363].

Бухгалтерский баланс предполагает обязательное равенство стоимостных итогов актива и пассива: Актив = Пассив. Данное уравнение известно как основное балансовое уравнение (основное уравнение бухгалтерского баланса) и было сформулировано Лукой Пачоли еще в 1494 г. Другими словами, в бухгалтерском балансе приводятся стоимостные сальдо на отчетную дату, учтенные на бухгалтерских счетах, констатирующие балансовую стоимость имущества хозяйствующего субъекта, его собственного и заемного капитала на отчетную дату.

Капитал (от лат. capitalis — главный) является одной из важнейших категорий экономической науки. В экономической теории существуют два основных воззрения на капитал.

Первое состоит в том, что капитал — это совокупность средств (любая вещь — средства и предметы производства, деньги и др.), которые с вовлечением их в хозяйственную деятельность приносят прибыль. В этой интерпретации капитал имеет много значений и может трактоваться как некий запас материальных благ («физический капитал»), как сумма денег («финансовый капитал»), как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные предметы, такие как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»), как элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени («дисконтированный поток дохода»), как сумма прав распоряжаться некоторыми ценностями, дающая их обладателям доход без вложения соответствующего труда («юридический капитал») [7, с. 220].

Другое воззрение на капитал представляет теория К. Маркса. С точки зрения К. Маркса, капитал должен обладать набором следующих признаков.

Во-первых, капитал — это вещь, деньги, стоимость и любые блага, которые могут быть пущены в хозяйственный оборот. Не имея средств производства или не обладая необходимыми денежными ресурсами, невозможно начать предпринимательское дело и прежде всего нанять работника.

Во-вторых, капитал — это не просто стоимость, а авансированная стоимость, которая символизирует отказ от сиюминутного ее использования во имя личного блага, в интересах дела. Но это риск потерять авансируемую стоимость и потерпеть полный провал, не то что получить прибыль.

В-третьих, само по себе авансирование стоимости — еще не капитал, так как в результате хозяйственной деятельности полученные доходы могут покрыть лишь издержки производства. Можно считать, что капитал состоялся лишь в том случае, если будет создана прибавочная стоимость, т.е. если он принесет прибыль.

В-четвертых, капитал предстанет в своем величии только тогда, когда он полностью будет состоять из прибавочной стоимости. Это такое состояние, когда вся первоначально авансированная стоимость будет израсходована и заменена безвозмездно присвоенной прибавочной стоимостью, прибылью.

В-пятых, капитал — это не просто стоимость или самовозрастающая стоимость, а движущаяся стоимость, т.е. стоимость, которая постоянно находится в движении. И чем быстрее происходит оборот авансированной стоимости, тем меньше требуется капитала для достижения определенного объема прибыли [8, с. 326 — 327].

В соответствии с МСФО существует две концепции капитала: финансовая и физическая. Финансовая концепция, выражая мнение о том, что капитал представляет собой разницу между активами и обязательствами организации, выступает в качестве собственного источника хозяйственных средств. В учетной практике его еще называют чистым капиталом или чистыми активами.

Физическая концепция рассматривает капитал в качестве средств, функционирующих в форме внеоборотного (основного) и оборотного капитала. Таким образом, капитал можно рассматривать, с одной стороны, в качестве собственного источника финансирования, а с другой — в качестве функционирующего капитала, т.е. совокупности внеоборотных и оборотных средств.

Понятия собственного и заемного капитала трактуются зарубежными и отечественными учеными-экономистами практически одинаково. Рассмотрим некоторые из них.

Так, Ф. Вуд высказывается по этому поводу следующим образом: «средства, которыми владеет фирма, называются активами, и очевидно, что часть этих средств будет предоставлена собственником предприятия. Общая сумма внесенных ими средств известна как капитал. Если собственник является. единственным, кто внес средства, то справедливым будет следующее уравнение: Актив = Капитал» [4, с. 2]. «С другой стороны, часть активов обычно вносится кем-либо, кто не является собственником. Задолженность фирмы за эти средства называются обязательствами. Теперь уравнение имеет следующий вид: Активы = Капитал + Обязательства» [4, с. 4].

Э.С. Хендриксен, М.Ф. Ван Бреда считают, что «собственный капитал представляет собой разность между активами корпорации и ее кредиторской задолженностью. Нередко он носит название чистых активов корпорации» [16, с. 479]. Поэтому основное бухгалтерское уравнение может быть трансформировано следующим образом: Активы — Финансовые обязательства = Собственный капитал [11, с. 31].

Р. Энтони, Дж. Рис указывают, что «капитал, полученный от акционеров в качестве прямых взносов (оплаченный капитал) и косвенно в виде перераспределенной прибыли, называется собственным (акционерным) капиталом. Капитал, полученный путем займа, называется заемным капиталом» [17, с. 147].

По мнению В.П. Астахова, собственный капитал — это ресурсы организации, ее активы за вычетом обязательств по ним. В.П. Астахов считает, что к собственному капиталу более применимо понятие «остаточный капитал», т.к. согласно Гражданскому кодексу РФ удовлетворение требований кредиторов по обязательствам является приоритетным перед обязательствами в отношении собственников организации [2, с. 711].

Профессор Ю.А. Бабаев высказывается так: «вне зависимости от организационно-правовых видов и форм собственности имущество по источникам образования подразделяется на две группы: собственные и заемные капиталы. (Капитал — это доля собственных активов предприятия после вычета обязательств.)» [3, с. 30].

По мнению И.Е. Глушкова и Т.В. Киселевой, «под финансовым положением понимается наличие экономических ресурсов, принадлежащих предприятию, и противопоставленный им на определенный момент капитал. Это выражается формулой: Экономические ресурсы = Весь капитал. У предприятия реально может быть два основных источника формирования средств: собственный (уставный капитал, который охраняется государством) и обязательства (задолженность) — внешние источники, размер которых подвержен постоянным изменениям. Таким образом: Экономические ресурсы = Привлеченный капитал + Капитал. Согласно бухгалтерской терминологии экономические ресурсы рассматриваются как активы, а кредиторская задолженность (т.е. привлеченный капитал. — Примечание автора) — как пассивы. Тогда вышеприведенное уравнение превращается в капитальное (балансовое) уравнение: Активы = Пассивы + Капитал» [5, с. 16, 17]. Профессор Р.А. Алборов придерживается такого же мнения [1, с. 84].

Профессор С.И. Жминько предлагает «использовать для обозначения совокупных источников имущества термин «совокупный капитал». При этом в целях идентификации собственных источников целесообразно использовать равноценные термины «собственный капитал» или «капитал», принципиальный подход к определению которого может быть выражен уравнением: Собственный капитал (Капитал) = Активы — Обязательства. Совокупный капитал всякой организации может быть представлен двумя составляющими: собственными и заемными средствами» [с. 80]. «Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами» [с. 84].

С точки зрения профессора М.И. Кутера, «собственный капитал представляет собой остаток хозяйственных средств организации после вычета из них долговых обязательств, т.е. чистую стоимость имущества (нетто-активы). Иными словами, капитал отражает остаточный интерес в имуществе юридического лица (организации) его участников (владельцев)» [9, с. 68]. Таким же образом трактует собственный капитал профессор Р.А. Алборов [1, с. 84]. Заемный капитал, по мнению профессора М.И. Кутера, «образуется за счет обязательств перед вторыми и третьими лицами — заимодателями» [9, с. 126].

Профессор Е.А. Мизиковский считает, что «в бухгалтерском учете капитал представляет собой остаток хозяйственных средств хозяйствующего субъекта, кредиторской задолженности (т.е. обязательств), что в целом соответствует требованиям МСФО и может быть представлено в виде следующей формулы: Капитал = Активы — Обязательства» [15, с. 82]. Однако профессор С.И. Жминько считает, что «понимание собственного капитала как остаточной величины должно исключать буквальное толкование. в том смысле, что величина чистых активов и есть та величина средств, которую могли бы получить собственники в случае действительной ликвидации организации» [6, с. 84]. Мы с этим высказыванием полностью согласны.

Профессор В.Ф. Палий считает, что «всякая организация, работающая обособленно от других в качестве юридического лица, ведущего производство или коммерческую деятельность, должна обладать некоторым собственным капиталом, представляющим собой совокупную стоимость материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности. Заемный капитал коммерческой организации определяется совокупной стоимостью ее обязательств перед другими юридическими и физическими лицами [10, с. 363].

По мнению О.В. Соловьевой, «собственный капитал. определяется как разница между активами и обязательствами предприятия и представляет собой часть активов, принадлежащих собственникам. Синонимом термина «собственный капитал» является термин «чистые активы» (net assets)» [12, с. 235].

На рис. 1 приводится классификация собственного капитала, а на рис. 2 — классификация обязательств.

Классификация собственного капитала

Классификация обязательств (заемного капитала)

Ж. Ришар в докладе «Революция в бухгалтерском учете 2017 г.?», сделанном на симпозиуме «Современные проблемы бухгалтерского учета, анализа и аудита и пути их решения» (г. Анапа, 23 — 26 сентября 2008 г.), предлагает в динамическом балансе наряду с финансовым капиталом отражать естественный и человеческий капитал. Ж. Ришар считает, что данные по естественному (натуральному, природному) капиталу должны учитывать загрязнение окружающей среды (стоимость восстановления, стоимость уже осуществленных действий) и использование невозобновляемых ресурсов, а данные о человеческом капитале — стоимость обучения и оценку квалификационного уровня. По мнению автора, идея Ж. Ришара, связанная с естественным капиталом, вполне может быть реализована в лесном хозяйстве.

Профессор Я.В. Соколов и профессор В.В. Ковалев, рассматривая отношения активов, обязательств и собственного капитала, указывают, что существует теория приоритета собственника, теория приоритета предприятия и теория выделенных фондов [13, с. 42].

Теория приоритета собственника в основном ориентирована на частный бизнес. В данном случае предприниматель несет полную ответственность перед кредиторами по долгам и обязательствам, в том числе и своим личным имуществом. По этой теории бухгалтерский учет и отчетность должны отражать положение собственника по отношению к его бизнесу, поэтому основное балансовое уравнение будет выглядеть так:

Активы — Финансовые обязательства = Собственный капитал.

Данное уравнение показывает, какая часть экономических ресурсов принадлежит собственнику и за какую он несет ответственность перед кредиторами.

Теория приоритета предприятия распространяется на крупные хозяйственные общества, имущество которых обособлено от собственников. Согласно этой теории предприятие должно владеть или распоряжаться всем имуществом, что необходимо отражать в бухгалтерском учете и отчетности, поэтому основное балансовое уравнение примет такой вид:

Активы = Собственный капитал + Финансовые обязательства.

Теория выделенных фондов применяется в государственных и муниципальных учреждениях, финансируемых собственником. По этой теории учреждение наделяется фондами, которые служат источником формирования активов. Здесь уместно использовать следующее основное балансовое уравнение: Активы = Фонды.

Таким образом, в зависимости от интересов пользователей бухгалтерской информации в коммерческой организации может быть использовано любое из приведенных выше основных балансовых уравнений. Сложнее обстоит дело в бюджетных учреждениях.

Согласно ст. 161 Бюджетного кодекса РФ (далее — БК РФ) бюджетное учреждение — это учреждение, созданное органами государственной власти или местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, наделенное государственным и муниципальным имуществом на праве оперативного управления, деятельность которого финансируется из соответствующего бюджета бюджетной системы Российской Федерации на основе сметы доходов и расходов. Статьей 118 БК РФ установлено, что бюджетное учреждение не имеет права получать кредиты (займы) у кредитных организаций, других юридических, физических лиц, из бюджетов бюджетной системы Российской Федерации, выпускать собственные долговые обязательства. Следовательно, у бюджетных учреждений отсутствует собственный и заемный капитал. И это положение не вызывает сомнений и трактуется учеными-экономистами однозначно. Поэтому Министерство финансов РФ в балансе бюджетного учреждения совершенно справедливо не использует указанные термины. Правда, у бюджетных учреждений могут иметь место финансовые обязательства. Однако если рассматривать основное балансовое управление как равенство актива и пассива, то у бюджетного учреждения получается, что сумма финансовых (ФА) и нефинансовых (НФА) активов должна быть равна сумме финансовых обязательств (ФО) и финансового результата (ФР) : ФА + НФА = ФО + ФР. На практике, как это ни парадоксально, баланса у бюджетного учреждения нет, т.к. активы не совпадают по величине с пассивами на отчетную дату. Чтобы устранить это несоответствие, необходимо, по мнению автора, ввести в баланс раздел «Фонды собственника» (ФС), который вместе с обязательствами будет соответствовать активам. Таким образом, базовая формула балансового уравнения в бюджетном учете примет следующий вид:

ФА + НФА = ФС + ФО.

Фонды собственника по аналогии с собственным капиталом у коммерческих организаций должны включать такие позиции, как учредительный фонд (фонд учредителя), резервный фонд и результат целевого финансирования. Учредительный фонд (как и уставный капитал) представляет собой сумму средств в денежном выражении, вложенных государственными органами и органами местного самоуправления в имущество бюджетного учреждения при его создании для осуществления деятельности, определенной учредительными документами (в частности, уставом). Таким образом, учредительный фонд становится источником формирования имущества бюджетного учреждения. Резервный фонд также формируется за счет средств учредителя и используется для погашения обязательств и других непредвиденных потерь сверх предусмотренных сметой доходов и расходов. Результат целевого финансирования представляет собой разность между фактически полученным и фактически потраченными средствами, выделенными из бюджета и внебюджетных фондов на осуществление конкретного мероприятия.

Рекомендуемый автором баланс бюджетного учреждения приведен в таблице.

Бухгалтерский баланс бюджетного учреждения (бюджетополучателя) (позиция автора)

Профессор Я.В. Соколов считает, что в бюджетных организациях расходом (и доходом) могут быть только наличные деньги, так как у этих организаций нет прибыли [14, с. 36].

Автор полностью согласен с профессором Я.В. Соколовым, что у бюджетных учреждений при получении денежных средств от бюджетной системы и их дальнейшем расходовании прибыль не образуется, следовательно, отсутствует финансовый результат. В этом случае может иметь место или избыток (профицит), или недостаток (дефицит) финансирования. Финансовый результат (прибыль или убыток) может образовываться только при осуществлении коммерческой деятельности. У бюджетных учреждений это могут быть услуги по образовательной деятельности, продажа изделий собственного производства, транспортные услуги и некоторые другие. При этом доходы и расходы могут иметь место при использовании денег как в наличной, так и в безналичной форме.

Правда, введение раздела «Фонды собственника» будет иметь смысл для бюджетных учреждений, действующих в сфере здравоохранения, социальной защиты граждан, образования, науки, культуры и искусства, обороны, охраны правопорядка и лесного хозяйства. Для учреждений в сфере государственной власти и местного самоуправления (распорядителей бюджетных средств) формирование фондов собственника лишено смысла. Такие учреждения баланс составлять не должны, и основным их отчетным документом будет являться исполнение утвержденной сметы доходов и расходов.

Балансовая стоимость основных средств — это.

Балансовая стоимость имущества

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2020 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2020 + ОСос на 01.02.2020 + … + ОСос на 01.12.2020 + ОСос на 31.12.2020) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

ПРИМЕР расчета балансовой стоимости ОС от КонсультантПлюс В январе принято к учету ОС первоначальной стоимостью 1 400 000 руб. Ежемесячная амортизация — 43 750 руб. Читайте продолжение примера в К+.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств — этого важного финансового показателя — следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Вариант г счета 01 и 02

В указанном вами п.49 Положения сказано о том, как следует отражать основные средства в балансе, то есть, в отчетности.

Но в указанном пункте нет определения термина «балансовая стоимость основных средств». В указанном вами пункте приведено определение термина «остаточная стоимость».

На каком нормативно правовом основании вы делаете вывод о том, что термин «балансовая стоимость основных средств» это «стоимость, по которой основные средства отражены в бухгалтерском балансе»?

Кроме этого, согласно ПБУ 6/01, п.32:

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

ТО есть, в отчетности ДОЛЖНА БЫТЬ ОТДЕЛЬНО первоначальная стоимость ОС и амортизация. Тогда чего стоит п.49 Приказа № 34н? Не означает ли, что ПБУ 6/01 фактически его отменило?

Например, для бюджетной сферы есть прямое и явное определение термина «балансовая стоимость»:

Вот, например, из Стандарта «Основные средства» (п.7):

Балансовая стоимость — первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость — стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Еще раз повторю вопрос: из какого нормативно-правового акта вы взяли определение

термина «балансовая стоимость основных средств».

Раздел 2

Ведение бухгалтерского учета, Коммерческие организации

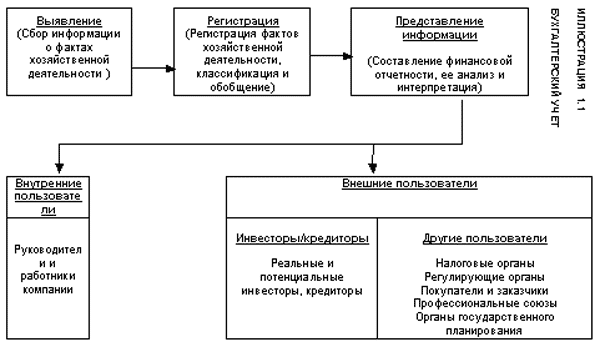

Бухгалтерский учет – выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

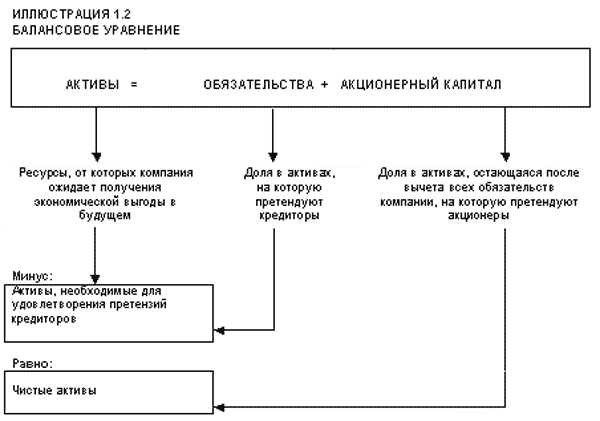

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1] и формирования резервов, представляющих собой целевое распределение этой прибыли.

Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

http://nalog-nalog.ru/uchet_os_i_nma/balansovaya_stoimost_osnovnyh_sredstv_eto/

http://www.redov.ru/delovaja_literatura/mezhdunarodnyi_uchet_msfo/p3.php