Метод наименьших квадратов регрессия

Метод наименьших квадратов (МНК) заключается в том, что сумма квадратов отклонений значений y от полученного уравнения регрессии — минимальное. Уравнение линейной регрессии имеет вид

y=ax+b

a, b – коэффициенты линейного уравнения регрессии;

x – независимая переменная;

y – зависимая переменная.

Нахождения коэффициентов уравнения линейной регрессии через метод наименьших квадратов:

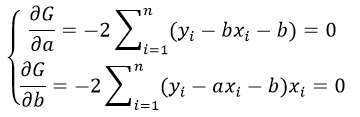

частные производные функции приравниваем к нулю

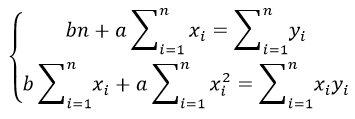

отсюда получаем систему линейных уравнений

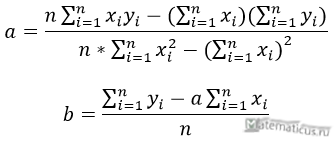

Формулы определения коэффициентов уравнения линейной регрессии:

Также запишем уравнение регрессии для квадратной нелинейной функции:

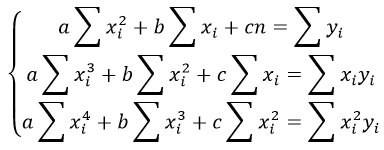

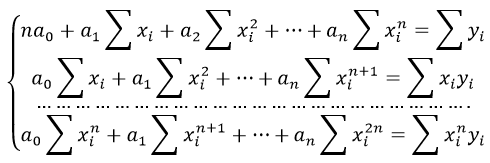

Система линейных уравнений регрессии полинома n-ого порядка:

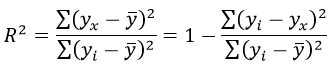

Формула коэффициента детерминации R 2 :

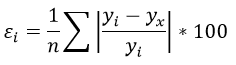

Формула средней ошибки аппроксимации для уравнения линейной регрессии (оценка качества модели):

Чем меньше ε, тем лучше. Рекомендованный показатель ε

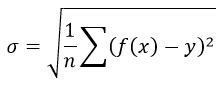

Формула среднеквадратической погрешности:

Для примера, проведём расчет для получения линейного уравнения регрессии аппроксимации функции, заданной в табличном виде:

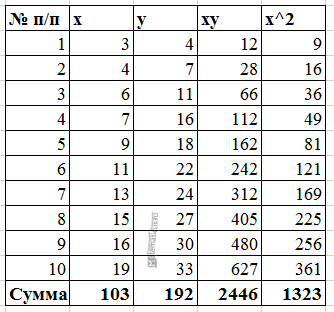

| x | y |

| 3 | 4 |

| 4 | 7 |

| 6 | 11 |

| 7 | 16 |

| 9 | 18 |

| 11 | 22 |

| 13 | 24 |

| 15 | 27 |

| 16 | 30 |

| 19 | 33 |

Решение

Расчеты значений суммы, произведения x и у приведены в таблицы.

Расчет коэффициентов линейной регрессии:

при этом средняя ошибка аппроксимации равна:

ε=11,168%

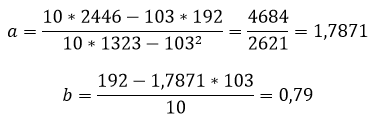

Получаем уравнение линейной регрессии с помощью метода наименьших квадратов:

y=1,7871x+0,79

График функции линейной зависимости y=1,7871x+0,79 и табличные значения, в виде точек

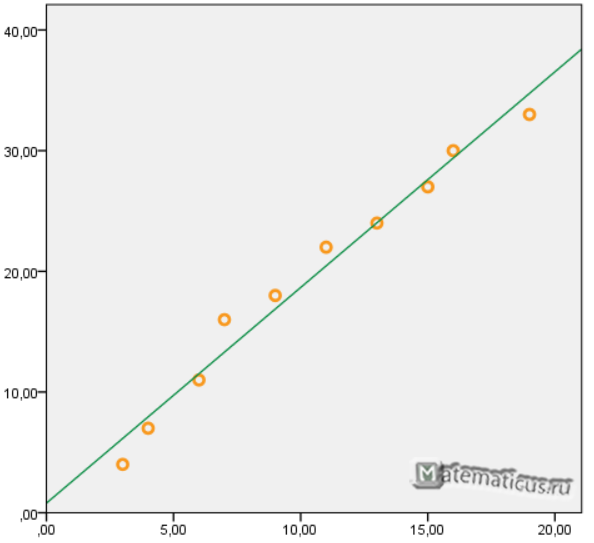

Коэффициент корреляции равен 0,988

Коэффициента детерминации равен 0,976

Насколько публикация полезна?

Нажмите на звезду, чтобы оценить!

Средняя оценка 4.4 / 5. Количество оценок: 12

МНК и регрессионный анализ Онлайн + графики

Данный онлайн-сервис позволяет найти с помощью метода наименьших квадратов уравнения линейной, квадратичной, гиперболической, степенной, логарифмической, показательной, экспоненциальной регрессии и др., коэффициенты и индексы корреляции и детерминации. Показываются диаграмма рассеяние и график уравнения регрессии. Также калькулятор делает оценку значимости параметров уравнения регрессии с помощью F-критерия Фишера, t-критерия Стьюдента и критерия Дарбина-Уотсона.

Можно задать уровень значимости и указать, до какого знака после запятой округлять расчётные величины.

Примечание: дробные числа записывайте через точку, а не запятую.

Степенная регрессия

Квадратичная регрессия

Кубическая регрессия

Показательная регрессия

Логарифмическая регрессия

Экспоненциальная регрессия

Округлять до

-го

знака после запятой.

Оцените по мнк коэффициенты уравнения регрессии

При различных значениях а и b можно построить бесконечное число зависимостей вида yx=a+bx т.е на координатной плоскости имеется бесконечное количество прямых, нам же необходима такая зависимость, которая соответствует наблюдаемым значениям наилучшим образом. Таким образом, задача сводится к подбору наилучших коэффициентов.

Линейную функцию a+bx ищем, исходя лишь из некоторого количества имеющихся наблюдений. Для нахождения функции с наилучшим соответствием наблюдаемым значениям используем метод наименьших квадратов.

Обозначим: Yi — значение, вычисленное по уравнению Yi=a+bxi. yi — измеренное значение, εi=yi-Yi — разность между измеренными и вычисленными по уравнению значениям, εi=yi-a-bxi.

В методе наименьших квадратов требуется, чтобы εi, разность между измеренными yi и вычисленными по уравнению значениям Yi, была минимальной. Следовательно, находим коэффициенты а и b так, чтобы сумма квадратов отклонений наблюдаемых значений от значений на прямой линии регрессии оказалась наименьшей:

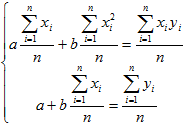

Исследуя на экстремум эту функцию аргументов а и с помощью производных, можно доказать, что функция принимает минимальное значение, если коэффициенты а и b являются решениями системы:

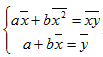

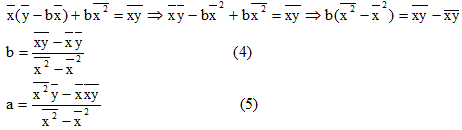

Если разделить обе части нормальных уравнений на n, то получим:

Учитывая, что  (3)

(3)

Получим  , отсюда

, отсюда  , подставляя значение a в первое уравнение, получим:

, подставляя значение a в первое уравнение, получим:

При этом b называют коэффициентом регрессии; a называют свободным членом уравнения регрессии и вычисляют по формуле:

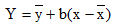

Полученная прямая является оценкой для теоретической линии регрессии. Имеем:

Итак,  является уравнением линейной регрессии.

является уравнением линейной регрессии.

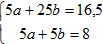

Регрессия может быть прямой (b>0) и обратной (b 2 =4+0+1+4+16=25  xiyi=-2•0.5+0•1+1•1.5+2•2+4•3=16.5 yi=0.5+1+1.5+2+3=8

xiyi=-2•0.5+0•1+1•1.5+2•2+4•3=16.5 yi=0.5+1+1.5+2+3=8

и нормальная система (2) имеет вид

Решая эту систему, получим: b=0.425, a=1.175. Поэтому y=1.175+0.425x.

Пример 2. Имеется выборка из 10 наблюдений экономических показателей (X) и (Y).

| xi | 180 | 172 | 173 | 169 | 175 | 170 | 179 | 170 | 167 | 174 |

| yi | 186 | 180 | 176 | 171 | 182 | 166 | 182 | 172 | 169 | 177 |

Требуется найти выборочное уравнение регрессии Y на X. Построить выборочную линию регрессии Y на X.

Решение. 1. Проведем упорядочивание данных по значениям xi и yi. Получаем новую таблицу:

| xi | 167 | 169 | 170 | 170 | 172 | 173 | 174 | 175 | 179 | 180 |

| yi | 169 | 171 | 166 | 172 | 180 | 176 | 177 | 182 | 182 | 186 |

Для упрощения вычислений составим расчетную таблицу, в которую занесем необходимые численные значения.

| xi | yi | xi 2 | xiyi |

| 167 | 169 | 27889 | 28223 |

| 169 | 171 | 28561 | 28899 |

| 170 | 166 | 28900 | 28220 |

| 170 | 172 | 28900 | 29240 |

| 172 | 180 | 29584 | 30960 |

| 173 | 176 | 29929 | 30448 |

| 174 | 177 | 30276 | 30798 |

| 175 | 182 | 30625 | 31850 |

| 179 | 182 | 32041 | 32578 |

| 180 | 186 | 32400 | 33480 |

| ∑xi=1729 | ∑yi=1761 | ∑xi 2 299105 | ∑xiyi=304696 |

| x=172.9 | y=176.1 | xi 2 =29910.5 | xy=30469.6 |

Согласно формуле (4), вычисляем коэффициента регрессии

Таким образом, выборочное уравнение регрессии имеет вид y=-59.34+1.3804x.

Нанесем на координатной плоскости точки (xi; yi) и отметим прямую регрессии.

На рис.4 видно, как располагаются наблюдаемые значения относительно линии регрессии. Для численной оценки отклонений yi от Yi, где yi наблюдаемые, а Yi определяемые регрессией значения, составим таблицу:

| xi | yi | Yi | Yi-yi |

| 167 | 169 | 168.055 | -0.945 |

| 169 | 171 | 170.778 | -0.222 |

| 170 | 166 | 172.140 | 6.140 |

| 170 | 172 | 172.140 | 0.140 |

| 172 | 180 | 174.863 | -5.137 |

| 173 | 176 | 176.225 | 0.225 |

| 174 | 177 | 177.587 | 0.587 |

| 175 | 182 | 178.949 | -3.051 |

| 179 | 182 | 184.395 | 2.395 |

| 180 | 186 | 185.757 | -0.243 |

Значения Yi вычислены согласно уравнению регрессии.

Заметное отклонение некоторых наблюдаемых значений от линии регрессии объясняется малым числом наблюдений. При исследовании степени линейной зависимости Y от X число наблюдений учитывается. Сила зависимости определяется величиной коэффициента корреляции.

http://mathhelpplanet.com/static.php?p=onlayn-mnk-i-regressionniy-analiz

http://testent.ru/publ/studenty/vysshaja_matematika/linejnaja_regressija_ispolzovanie_metoda_naimenshikh_kvadratov_mnk/35-1-0-1149