Критерий Фишера и критерий Стьюдента в эконометрике

С помощью критерия Фишера оценивают качество регрессионной модели в целом и по параметрам.

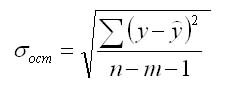

Для этого выполняется сравнение полученного значения F и табличного F значения. F-критерия Фишера. F фактический определяется из отношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где n — число наблюдений; m — число параметров при факторе х.

F табличный — это максимальное значение критерия под влиянием случайных факторов при текущих степенях свободы и уровне значимости а.

Уровень значимости а— вероятность не принять гипотезу при условии, что она верна. Как правило а принимается равной 0,05 или 0,01.

Если Fтабл > Fфакт то признается статистическая незначимость модели, ненадежность уравнения регрессии.

Таблицы по нахождению критерия Фишера и Стьюдента

Таблицы значений F-критерия Фишера и t-критерия Стьюдента Вы можете посмотреть здесь.

Табличное значение критерия Фишера вычисляют следующим образом:

Определяют k1, которое равно количеству факторов (Х). Например, в однофакторной модели (модели парной регрессии) k1=1, в двухфакторной k=2.

Определяют k2, которое определяется по формуле n — m — 1, где n — число наблюдений, m — количество факторов. Например, в однофакторной модели k2 = n — 2.

На пересечении столбца k1 и строки k2 находят значение критерия Фишера

Для нахождения табличного значения критерия Стьюдента определяют число степеней свободы, которое определяется по формуле n — m — 1 и находят его значение при определенном уровне значимости (0,10, 0,05, 0,01).

Критерии Стьюдента

Для оценки статистической значимости модели по параметрам рассчитывают t-критерии Стьюдента.

Оценка значимости модели с помощью критерия Стьюдента проводится путем сравнения их значений с величиной случайной ошибки:

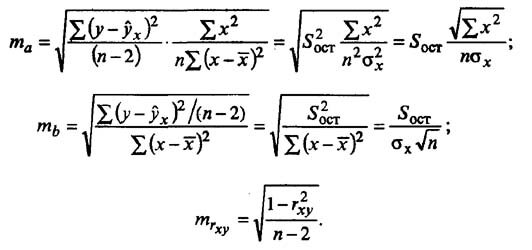

Случайные ошибки коэффициентов линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и табличное значения t-статистики и принимается или отвергается гипотеза о значимости модели по параметрам.

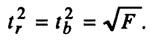

Зависимость между критерием Фишера и значением t-статистики Стьюдента определяется так

Как и в случае с оценкой значимости уравнения модели в целом, модель считается ненадежной если tтабл > tфакт

Видео лекциий по расчету критериев Фишера и Стьюдента

Для более подробного изучения расчетов критериев Фишера и Стьюдента советуем посмотреть это видео

Лекция 1. Критерии и Гипотезы

Лекция 2. Критерии и Гипотезы

Лекция 3. Критерии и Гипотезы

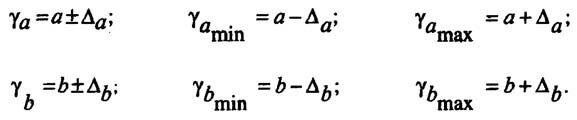

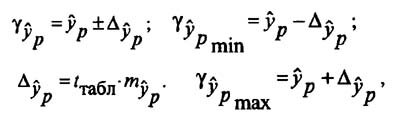

Определение доверительных интервалов

Для построения доверительного интервала определяется предельная ошибка А для обоих показателей:

Формулы для нахождения доверительных интервалов выглядят так

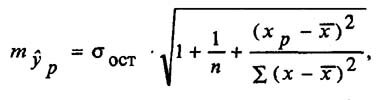

Прогнозное значение у определяется с помощью подстановки в уравнение регрессии прогнозного значения х. Вычисляется средняя стандартная ошибка прогноза

и находится доверительный интервал

Задача регрессионного анализа в предмете эконометрика состоит в анализе дисперсии изучаемого показателя y:

Долю дисперсии, обусловленную регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R, который должен превышать 50% (R 2 > 0,5). В контрольных по эконометрике в ВУЗах этот показатель рассчитывается всегда.

Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

Проверка статистической значимости параметров регрессионного уравнения (коэффициентов регрессии) выполняется по t-критерию Стьюдента, который рассчитывается по формуле:

где P — значение параметра; Sp — стандартное отклонение параметра.

Рассчитанное значение критерия Стьюдента сравнивают с его табличным значением при выбранной доверительной вероятности (как правило, 0.95) и числе степеней свободы N—k-1, где N-число точек, k-число переменных в регрессионном уравнении (например, для линейной модели Y=A*X+B подставляем k=1).

Если вычисленное значение tp выше, чем табличное, то коэффициент регрессии является значимым с данной доверительной вероятностью. В противном случае есть основания для исключения соответствующей переменной из регрессионной модели.

Величины параметров и их стандартные отклонения обычно рассчитываются в алгоритмах, реализующих метод наименьших квадратов.

Контрольная работа: Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

Название: Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента Раздел: Рефераты по экономике Тип: контрольная работа Добавлен 13:22:02 27 июля 2010 Похожие работы Просмотров: 7796 Комментариев: 22 Оценило: 3 человек Средний балл: 5 Оценка: неизвестно Скачать

1. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента. 3

2. Расчет значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента. 6

Список литературы.. 16

Введение

Актуальность работы состоит в том, что оценку значимости отдельных коэффициентов уравнения регрессии с помощью t-статистики Стьюдента применяют во всевозможных отраслях, начиная от математических вычислений и заканчивая промышленностью.

Целью нашей работы стоит рассмотрение оценки значимости отдельных коэффициентов уравнения регрессии с помощью t-статистики Стьюдента.

Для этого нужно решить следующие вопросы:

1. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

2. Расчет значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

1. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

Необходимость применения многофакторного корреляционного анализа. Этапы многофакторного корреляционного анализа. Правила отбора факторов для корреляционной модели. Обоснование необходимого объема выборки данных для корреляционного анализа. Сбор и статистическая оценка исходной информации. Способы обоснования уравнения связи. Основные показатели связи в корреляционном анализе и их интерпретация. Сущность парных (общих), частных и множественных коэффициентов корреляции и детерминации. Оценка значимости коэффициентов корреляции. Порядок расчета уравнения множественной регрессии шаговым способом. Интерпретация его параметров. Назначение коэффициентов эластичности и стандартизированных бетта-коэф-фициентов. [1]

После построения уравнения регрессии необходимо сделать проверку его значимости: с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации:

Перейдем теперь к оценке значимости коэффициентов регрессии bj и построению доверительного интервала для параметров регрессионной модели Ру (J=l,2. р).

Блок 5 — оценка значимости коэффициентов регрессий по величине ^-критерия Стьюдента. Расчетные значения ta сравниваются с допустимым значением

Блок 5 — оценка значимости коэффициентов регрессий по величине ^-критерия. Расчетные значения t0n сравниваются с допустимым значением 4,/, которое определяется по таблицам t — распределения для заданной вероятности ошибок (а) и числа степеней свободы (/).

Кроме проверки значимости всей модели, необходимо провести проверки значимости коэффициентов регрессии по /-критерию Стюдента. Минимальное значение коэффициента регрессии Ьг должно соответствовать условию bifob- ^t, где bi — значение коэффициента уравнения регрессии в натуральном масштабе при i-ц факторном признаке; аь. — средняя квадратическая ошибка каждого коэффициента. несопоставимость между собой по своей значимости коэффициентов D;

Дальнейший статистический анализ касается проверки значимости коэффициентов регрессии. Для этого находим значение ^-критерия для коэффициентов регрессии. В результате их сравнения определяется наименьший по величине ^-критерий. Фактор, коэффициенту которого соответствует наименьший ^-критерий, исключается из дальнейшего анализа.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Оценка значимости коэффициентов чистой регрессии с помощью /-критерия Стьюдента сводится к вычислению значения

Качество труда — характеристика конкретного труда, отражающая степень его сложности, напряженности (интенсивности), условия и значимость для развития экономики. К.т. измеряется посредством тарифной системы, позволяющей дифференцировать заработную плату в зависимости от уровня квалификации (сложности труда), условий, тяжести труда и его интенсивности, а также значимости отдельных отраслей и производств, районов, территорий для развития экономики страны. К.т. находит выражение в заработной плате работников, складывающейся на рынке труда под воздействием спроса и предложения рабочей силы (конкретные виды труда). К.т. — сложная по структуре

Полученные баллы относительной значимости отдельных экономических, социальных и экологических последствий осуществления проекта дают далее основу для сравнения альтернативных проектов и их вариантов с помощью «комплексного балльного безразмерного критерия социальной и эколого-экономической эффективности» проекта Эк, рассчитываемого (в усредненных баллах значимости) по формуле

Внутриотраслевое регулирование обеспечивает различия в оплате труда работников данной отрасли промышленности в зависимости от значимости отдельных .видов производства данной отрасли, от сложности и условий труда, а также от применяемых форм оплаты труда.

Полученная рейтинговая оценка анализируемого предприятия по отношению к предприятию-эталону без учета значимости отдельных показателей является сравнительной. При сравнении рейтинговых оценок нескольких предприятий наивысший рейтинг имеет предприятие с минимальным значением полученной сравнительной оценки.

Понимание качества товара как меры его полезности ставит практически важный вопрос об её измерении. Его решение достигается изучением значимости отдельных свойств в удовлетворении определенной потребности. Значимость даже одного и того же свойства может быть неодинаковой в зависимости от условий потребления продукта. Следовательно, и полезность товара в разных обстоятельствах её использования различна.

Второй этап работы — изучение статистических данных и выявление взаимосвязи и взаимодействия показателей, определение значимости отдельных факторов и причин изменения общих показателей. [2]

Все рассматриваемые показатели сводятся в один таким образом, что в результате получается комплексная оценка всех анализируемых сторон деятельности предприятия с учетом условий его деятельности, с учетом степени значимости отдельных показателей для различных типов инвесторов:

Коэффициенты регрессии показывают интенсивность влияния факторов на результативный показатель. Если проведена предварительная стандартизация факторных показателей, то Ь0 равняется среднему значению результативного показателя в совокупности. Коэффициенты Ь,, Ь2 . Ьл показывают, на сколько единиц уровень результативного показателя отклоняется от своего среднего значения, если значения факторного показателя отклоняются от среднего, равного нулю, на одно стандартное отклонение. Таким образом, коэффициенты регрессии характеризуют степень значимости отдельных факторов для повышения уровня результативного показателя. Конкретные значения коэффициентов регрессии определяют по эмпирическим данным согласно методу наименьших квадратов (в результате решения систем нормальных уравнений).

2. Расчет значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

Рассмотрим линейную форму многофакторных связей не только как наиболее простую, но и как форму, предусмотренную пакетами прикладных программ для ПЭВМ. Если же связь отдельного фактора с результативным признаком не является линейной, то производят линеаризацию уравнения путем замены или преобразования величины факторного признака.

Общий вид многофакторного уравнения регрессии имеет вид:

где k — число факторных признаков.

Чтобы упростить систему уравнений МНК, необходимую для вычисления параметров уравнения (8.32), обычно вводят величины отклонений индивидуальных значений всех признаков от средних величин этих признаков.

Получаем систему k уравнений МНК:

Решая эту систему, получаем значения коэффициентов условно-чистой регрессии b. Свободный член уравнения вычисляется по формуле

Термин «коэффициент условно-чистой регресии» означает, что каждая из величин bj измеряет среднее по совокупности отклонение результативного признака от его средней величины при отклонении данного фактора хj от своей средней величины на единицу его измерения и при условии, что все прочие факторы, входящие в уравнение регрессии, закреплены на средних значениях, не изменяются, не варьируют.

Таким образом, в отличие от коэффициента парной регрессии коэффициент условно-чистой регрессии измеряет влияние фактора, абстрагируясь от связи вариации этого фактора с вариацией остальных факторов. Если было бы возможным включить в уравнение регрессии все факторы, влияющие на вариацию результативного признака, то величины bj. можно было бы считать мерами чистого влияния факторов. Но так как реально невозможно включить все факторы в уравнение, то коэффициенты bj. не свободны от примеси влияния факторов, не входящих в уравнение.

Включить все факторы в уравнение регрессии невозможно по одной из трех причин или сразу по ним всем, так как:

1) часть факторов может быть неизвестна современной науке, познание любого процесса всегда неполное;

2) по части известных теоретических факторов нет информации либо таковая ненадежна;

3) численность изучаемой совокупности (выборки) ограничена, что позволяет включить в уравнение регрессии ограниченное число факторов.[3]

Коэффициенты условно-чистой регрессии bj. являются именованными числами, выраженными в разных единицах измерения, и поэтому несравнимы друг с другом. Для преобразования их в сравнимые относительные показатели применяется то же преобразование, что и для получения коэффициента парной корреляции. Полученную величину называют стандартизованным коэффициентом регрессии или ?-коэффициентом.

?-коэффициент при факторе хj, определяет меру влияния вариации фактора хj на вариацию результативного признака у при отвлечении от сопутствующей вариации других факторов, входящих в уравнение регрессии.

Коэффициенты условно-чистой регрессии полезно выразить в виде относительных сравнимых показателей связи, коэффициентов эластичности:

Коэффициент эластичности фактора хj говорит о том, что при отклонении величины данного фактора от его средней величины на 1% и при отвлечении от сопутствующего отклонения других факторов, входящих в уравнение, результативный признак отклонится от своего среднего значения на ej процентов от у. Чаще интерпретируют и применяют коэффициенты эластичности в терминах динамики: при увеличении фактора х.на 1% его средней величины результативный признак увеличится на е. процентов его средней величины.

Рассмотрим расчет и интерпретацию уравнения многофакторной регрессии на примере тех же 16 хозяйств (табл. 8.1). Результативный признак — уровень валового дохода и три фактора, влияющих на него, представлены в табл. 8.7.

Напомним еще раз, что для получения надежных и достаточно точных показателей корреляционной связи необходима более многочисленная совокупность.

общая сумма квадратов отклонений (TSS)

общая сумма квадратов отклонений (TSS) сумма квадратов отклонений, обусловленная регрессией (RSS)

сумма квадратов отклонений, обусловленная регрессией (RSS) остаточная сумма квадратов отклонений (ESS)

остаточная сумма квадратов отклонений (ESS)