Парная линейная регрессия. Задачи регрессионного анализа

Будут и задачи для самостоятельного решения, к которым можно посмотреть ответы.

Понятие линейной регрессии. Парная линейная регрессия

Линейная регрессия — выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины. В отличие от функциональной зависимости y = f(x) , когда каждому значению независимой переменной x соответствует одно определённое значение величины y, при линейной регрессии одному и тому же значению x могут соответствовать в зависимости от случая различные значения величины y.

Если в результате наблюдения установлено, что при каждом определённом значении x существует сколько-то (n) значений переменной y, то зависимость средних арифметических значений y от x и является регрессией в статистическом понимании.

Если установленная зависимость может быть записана в виде уравнения прямой

то эта регрессионная зависимость называется линейной регрессией.

О парной линейной регрессии говорят, когда установлена зависимость между двумя переменными величинами (x и y). Парная линейная регрессия называется также однофакторной линейной регрессией, так как один фактор (независимая переменная x) влияет на результирующую переменную (зависимую переменную y).

В уроке о корреляционной зависимости были разобраны примеры того, как цена на квартиры зависит от общей площади квартиры и от площади кухни (две различные независимые переменные) и о том, что результаты наблюдений расположены в некотором приближении к прямой, хотя и не на самой прямой. Если точки корреляционной диаграммы соединить ломанной линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то полученная прямая будет прямой теоретической регрессии. На рисунке ниже она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

По этой прямой теоретической регрессии может быть сделан прогноз или восстановление неизвестных значений зависимой переменной по заданным значениям независимой переменной.

В случае парной линейной регрессии для данных генеральной совокупности связь между независимой переменной (факториальным признаком) X и зависимой переменной (результативным признаком) Y описывает модель

,

,

— свободный член прямой парной линейной регрессии,

— свободный член прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— случайная погрешность,

— случайная погрешность,

N — число элементов генеральной совокупности.

Уравнение парной линейной регрессии для генеральной совокупности можно построить, если доступны данные обо всех элементах генеральной совокупности. На практике данные всей генеральной совокупности недоступны, но доступны данные об элементах некоторой выборки.

Поэтому параметры генеральной совокупности оценивают при помощи соответствующих параметров соответствующей выборки: свободный член прямой парной линейной регрессии генеральной совокупности заменяют на свободный член прямой парной линейной регрессии выборки  , а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки

, а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки  .

.

В результате получаем уравнение парной линейной регрессии выборки

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— погрешность,

— погрешность,

n — размер выборки.

Чтобы уравнение парной линейной регрессии было более похоже на привычное уравнение прямой, его часто также записывают в виде

.

.

Уравнение парной линейной регрессии и метод наименьших квадратов

Определение коэффициентов уравнения парной линейной регрессии

Если заранее известно, что зависимость между факториальным признаком x и результативным признаком y должна быть линейной, выражающейся в виде уравнения типа , задача сводится к нахождению по некоторой группе точек наилучшей прямой, называемой прямой парной линейной регрессии. Следует найти такие значения коэффициентов a и b , чтобы сумма квадратов отклонений  была наименьшей:

была наименьшей:

.

.

Если через  и

и  обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

- прямая парной линейной регрессии проходит через точку

;

; - среднее значение отклонений равна нулю: ;

- значения и не связаны: .

;

; ;

; и

и  не связаны:

не связаны:  .

.Условие метода наименьших квадратов выполняется, если значения коэффициентов равны:

,

,

.

.

Пример 1. Найти уравнение парной линейной регрессии зависимости между валовым внутренним продуктом (ВВП) и частным потреблением на основе данных примера урока о корреляционной зависимости (эта ссылка, которая откроется в новом окне, потребуется и при разборе следующих примеров).

Решение. Используем рассчитанные в решении названного выше примера суммы:

Используя эти суммы, вычислим коэффициенты:

Таким образом получили уравнение прямой парной линейной регрессии:

Составить уравнение парной линейной регрессии самостоятельно, а затем посмотреть решение

Пример 2. Найти уравнение парной линейной регрессии для выборки из 6 наблюдений, если уже вычислены следующие промежуточные результаты:

;

;

;

;

;

;

;

;

Анализ качества модели линейной регрессии

Метод наименьших квадратов имеет по меньшей мере один существенный недостаток: с его помощью можно найти уравнение линейной регрессии и в тех случаях, когда данные наблюдений значительно рассеяны вокруг прямой регрессии, то есть находятся на значительном расстоянии от этой прямой. В таких случаях за точность прогноза значений зависимой переменной ручаться нельзя. Существуют показатели, которые позволяют оценить качество уравнения линейной регрессии прежде чем использовать модели линейной регрессии для практических целей. Разберём важнейшие из этих показателей.

Коэффициент детерминации

Коэффициент детерминации  принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

,

,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

Пример 3. Даны сумма квадратов отклонений, объясняемых моделью линейной регрессии (3500), общая сумма квадратов отклонений (5000) и сумма квадратов отклонений ошибки (1500). Найти коэффициент детерминации двумя способами.

F-статистика (статистика Фишера) для проверки качества модели линейной регрессии

Минимальное возможное значение F-статистики — 0. Чем выше значение статистики Фишера, тем качественнее модель линейной регрессии. Этот показатель представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

где m — число объясняющих переменных.

Сумма квадратов остатков

Сумма квадратов остатков (RSS) измеряет необъясненную часть дисперсии зависимой переменной:

—

—

остатки — разности между реальными значениями зависимой переменной и значениями, оценёнными уравнением линейной регрессии.

В случае качественной модели линейной регрессии сумма квадратов остатков стремится к нулю.

Стандартная ошибка регрессии

Стандартная ошибка регрессии (SEE) измеряет величину квадрата ошибки, приходящейся на одну степень свободы модели:

Чем меньше значение SEE, тем качественнее модель.

Пример 4. Рассчитать коэффициент детерминации для данных из примера 1.

Решение. На основании данных таблицы (она была приведена в примере урока о корреляционной зависимости) получаем, что SST = 63 770,593 , SSE = 10 459,587 , SSR = 53 311,007 .

Можем убедиться, что выполняется закономерность SSR = SST — SSE :

Получаем коэффициент детерминации:

.

.

Таким образом, 83,6% изменений частного потребления можно объяснить моделью линейной регресии.

Интерпретация коэффициентов уравнения парной линейной регрессии и прогноз значений зависимой переменной

Итак, уравнение парной линейной регрессии:

.

.

В этом уравнении a — свободный член, b — коэффициент при независимой переменной.

Интерпретация свободного члена: a показывает, на сколько единиц график регрессии смещён вверх при x=0, то есть значение переменной y при нулевом значении переменной x.

Интерпретация коэффициента при независимой переменной: b показывает, на сколько единиц изменится значение зависимой переменной y при изменении x на одну единицу.

Пример 5. Зависимость частного потребления граждан от ВВП (истолкуем это просто: от дохода) описывается уравнением парной линейной регрессии  . Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

. Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

Решение. Подставляем в уравнение парной линейной регрессии x i = 20000 и получаем прогноз потребления при доходе в 20 000 у.е. y i = 17036,4662 .

Подставляем в уравнение парной линейной регрессии x i = 5000 и получаем прогноз увеличения потребления при увеличении дохода на 5000 у.е. y i = 4161,9662 .

Если доход не меняется, то x i = 0 и получаем, что потребление уменьшается на 129,5338 у.е.

Задачи регрессионного анализа

Регрессионный анализ — раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным.

Наиболее частые задачи регрессионного анализа:

- установление факта наличия или отсутствия статистических зависимостей между переменными величинами;

- выявление причинных связей между переменными величинами;

- прогноз или восстановление неизвестных значений зависимых переменных по заданным значениям независимых переменных.

Также делаются проверки статистических гипотез о регрессии. Кроме того, при изучении связи между двумя величинами по результатам наблюдений в соответствии с теорией регрессии предполагается, что зависимая переменная имеет некоторое распределение вероятностей при фиксированном значении независимой переменной.

В исследованиях поведения человека, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

Проверка гипотезы о равенстве нулю коэффициента направления прямой парной линейной регрессии

Одна из важнейших гипотез в регрессионном анализе — гипотеза о том, что коэффициент направления прямой регрессии генеральной совокупности равен нулю.

Если это предположение верно, то изменения независимой переменной X не влияют на изменения зависимой переменной Y: переменные X и Y не коррелированы, то есть линейной зависимости Y от X нет.

рассматривают во взаимосвязи с альтернативной гипотезой

.

.

Статистика коэффициента направления

соответствует распределению Стьюдента с числом степеней свободы v = n — 2 ,

где  — стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

— стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

Доверительный интервал коэффициента направления прямой линейной регрессии:

.

.

Критическая область, в которой с вероятностью P = 1 — α отвергают нулевую гипотезу и принимают альтернативную гипотезу:

Пример 6. На основе данных из предыдущих примеров (о ВВП и частном потреблении) определить доверительный интервал коэффициента направления прямой линейной регресии 95% и проверить гипотезу о равенстве нулю коэффициента направления прямой парной линейной регрессии.

Можем рассчитать, что  , а стандартная погрешность регрессии

, а стандартная погрешность регрессии  .

.

Таким образом, стандартная погрешность коэффициента направления прямой линейной регресии b 1 :

.

.

Так как  и

и  (находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

(находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

.

.

Так как гипотетическое значение коэффициента — нуль — не принадлежит доверительному интервалу, с вероятностью 95% можем отвергнуть основную гипотезу и принять альтернативную гипотезу, то есть считать, что зависимая переменная Y линейно зависит от независимой переменной X.

Парная регрессия и корреляция

1. Парная регрессия и корреляция

1.1. Понятие регрессии

Парной регрессией называется уравнение связи двух переменных у и х

где у – зависимая переменная (результативный признак); х – независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессия описывается уравнением: y = a + b × x +e .

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Примеры регрессий, нелинейных по объясняющим переменным, но ли-

нейных по оцениваемым параметрам:

· полиномы разных степеней

· равносторонняя гипербола:

Примеры регрессий, нелинейных по оцениваемым параметрам:

· степенная

· показательная

· экспоненциальная

Наиболее часто применяются следующие модели регрессий:

– прямой

– гиперболы

– параболы

– показательной функции

– степенная функция

1.2. Построение уравнения регрессии

Постановка задачи. По имеющимся данным n наблюдений за совместным

изменением двух параметров x и y <(xi,yi), i=1,2. n> необходимо определить

аналитическую зависимость ŷ=f(x), наилучшим образом описывающую данные наблюдений.

Построение уравнения регрессии осуществляется в два этапа (предполагает решение двух задач):

– спецификация модели (определение вида аналитической зависимости

– оценка параметров выбранной модели.

1.2.1. Спецификация модели

Парная регрессия применяется, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной.

Применяется три основных метода выбора вида аналитической зависимости:

– графический (на основе анализа поля корреляций);

– аналитический, т. е. исходя из теории изучаемой взаимосвязи;

– экспериментальный, т. е. путем сравнения величины остаточной дисперсии Dост или средней ошибки аппроксимации , рассчитанных для различных

моделей регрессии (метод перебора).

1.2.2. Оценка параметров модели

Для оценки параметров регрессий, линейных по этим параметрам, используется метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических значений ŷx при тех же значениях фактора x минимальна, т. е.

В случае линейной регрессии параметры а и b находятся из следующей

системы нормальных уравнений метода МНК:

(1.1)

(1.1)

Можно воспользоваться готовыми формулами, которые вытекают из этой

(1.2)

(1.2)

Для нелинейных уравнений регрессии, приводимых к линейным с помощью преобразования (x, y) → (x’, y’), система нормальных уравнений имеет

вид (1.1) в преобразованных переменных x’, y’.

Коэффициент b при факторной переменной x имеет следующую интерпретацию: он показывает, на сколько изменится в среднем величина y при изменении фактора x на 1 единицу измерения.

Линеаризующее преобразование: x’ = 1/x; y’ = y.

Уравнения (1.1) и формулы (1.2) принимают вид

Линеаризующее преобразование: x’ = x; y’ = lny.

Модифицированная экспонента:  , (0 K и со знаком «–» в противном случае.

, (0 K и со знаком «–» в противном случае.

Степенная функция:

Линеаризующее преобразование: x’ = ln x; y’ = ln y.

Показательная функция:

Линеаризующее преобразование: x’ = x; y’ = lny.

Логарифмическая функция:

Логарифмическая функция:

Линеаризующее преобразование: x’ = ln x; y’ = y.

Парабола второго порядка:

Парабола второго порядка имеет 3 параметра a0, a1, a2, которые определяются из системы трех уравнений

1.3. Оценка тесноты связи

Тесноту связи изучаемых явлений оценивает линейный коэффициент

парной корреляции rxy для линейной регрессии (–1 ≤ r xy ≤ 1)

и индекс корреляции ρxy для нелинейной регрессии

Имеет место соотношение

Имеет место соотношение

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент детерминации r2xy (для линейной регрессии) или индекс детерминации (для нелинейной регрессии).

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

Для оценки качества построенной модели регрессии можно использовать

показатель (коэффициент, индекс) детерминации R2 либо среднюю ошибку аппроксимации.

Чем выше показатель детерминации или чем ниже средняя ошибка аппроксимации, тем лучше модель описывает исходные данные.

Средняя ошибка аппроксимации – среднее относительное отклонение

расчетных значений от фактических

Построенное уравнение регрессии считается удовлетворительным, если

значение не превышает 10–12 %.

1.4. Оценка значимости уравнения регрессии, его коэффициентов,

Оценка значимости всего уравнения регрессии в целом осуществляется с

помощью F-критерия Фишера.

F-критерий Фишера заключается в проверке гипотезы Но о статистической незначимости уравнения регрессии. Для этого выполняется сравнение

фактического Fфакт и критического (табличного) Fтабл значений F-критерия

Fфакт определяется из соотношения значений факторной и остаточной

дисперсий, рассчитанных на одну степень свободы

где n – число единиц совокупности; m – число параметров при переменных.

Для линейной регрессии m = 1 .

Для нелинейной регрессии вместо r 2 xy используется R2.

Fтабл – максимально возможное значение критерия под влиянием случайных факторов при степенях свободы k1 = m, k2 = n – m – 1 (для линейной регрессии m = 1) и уровне значимости α.

Уровень значимости α – вероятность отвергнуть правильную гипотезу

при условии, что она верна. Обычно величина α принимается равной 0,05 или

Если Fтабл Fфакт, то гипотеза Но не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов линейной регрессии и линейного коэффициента парной корреляции применяется

t-критерий Стьюдента и рассчитываются доверительные интервалы каждого

Согласно t-критерию выдвигается гипотеза Н0 о случайной природе показателей, т. е. о незначимом их отличии от нуля. Далее рассчитываются фактические значения критерия tфакт для оцениваемых коэффициентов регрессии и коэффициента корреляции путем сопоставления их значений с величиной стандартной ошибки

Стандартные ошибки параметров линейной регрессии и коэффициента

корреляции определяются по формулам

Сравнивая фактическое и критическое (табличное) значения t-статистики

Сравнивая фактическое и критическое (табличное) значения t-статистики

tтабл и tфакт принимают или отвергают гипотезу Но.

tтабл – максимально возможное значение критерия под влиянием случайных факторов при данной степени свободы k = n–2 и уровне значимости α.

Связь между F-критерием Фишера (при k1 = 1; m =1) и t-критерием Стьюдента выражается равенством

Если tтабл tфакт, то гипотеза Но не отклоняется и признается случайная природа формирования а, b или  .

.

Значимость коэффициента детерминации R2 (индекса корреляции) определяется с помощью F-критерия Фишера. Фактическое значение критерия Fфакт определяется по формуле

Fтабл определяется из таблицы при степенях свободы k1 = 1, k2 = n–2 и при

заданном уровне значимости α. Если Fтабл

Уравнение парной регрессии. Руководство к решению задач

Задание 1. При исследовании 8 магазинов получены следующие данные.

| Наблюдение | Объем товарооборота, млн. руб. | Число работников |

| 1 | 0,5 | 73 |

| 2 | 0,7 | 85 |

| 3 | 0,9 | 102 |

| 4 | 1,1 | 115 |

| 5 | 1,4 | 122 |

| 6 | 1,4 | 126 |

| 7 | 1,7 | 134 |

| 8 | 1,9 | 147 |

Построить регрессионную модель зависимости объема товарооборота от числа работников. Проверить значимость модели и коэффициентов модели. Рассчитать коэффициент эластичности и дать ему экономическую интерпретацию. Построить 95% доверительный интервал для оценки объема товарооборота отдельного магазина со 100 работниками.

Решение:

Для решения используем сервис «Уравнение парной регрессии». Исходные данные можно ввести вручную (при этом необходимо указать параметр Количество строк: 8) или вставить данные из Excel. Уровень значимости устанавливаем как 0.05 .

Поскольку необходимо найти зависимость объема товарооборота от числа работников, то в качестве Y – принимаем Объем товарооборота, X — Число работников.

На следующем шаге определяем параметры отчета: t-статистика. Критерий Стьюдента, F-статистика. Критерий Фишера.

Получаем таблицу вида:

| x | y | x 2 | y 2 | x•y | y(x) | (yi-ycp) 2 | (y-y(x)) 2 | (xi-xcp) 2 | |y — yx|:y |

| 73 | 0.5 | 5329 | 0.25 | 36.5 | 0.43 | 0.49 | 0.004832 | 1600 | 0.14 |

| 85 | 0.7 | 7225 | 0.49 | 59.5 | 0.66 | 0.25 | 0.001495 | 784 | 0.0552 |

| 102 | 0.9 | 10404 | 0.81 | 91.8 | 0.99 | 0.09 | 0.007812 | 121 | 0.0982 |

| 115 | 1.1 | 13225 | 1.21 | 126.5 | 1.24 | 0.01 | 0.0192 | 4 | 0.13 |

| 122 | 1.4 | 14884 | 1.96 | 170.8 | 1.37 | 0.04 | 0.000721 | 81 | 0.0192 |

| 126 | 1.4 | 15876 | 1.96 | 176.4 | 1.45 | 0.04 | 0.002509 | 169 | 0.0358 |

| 134 | 1.7 | 17956 | 2.89 | 227.8 | 1.6 | 0.25 | 0.009217 | 441 | 0.0565 |

| 147 | 1.9 | 21609 | 3.61 | 279.3 | 1.85 | 0.49 | 0.002108 | 1156 | 0.0242 |

| 904 | 9.6 | 106508 | 13.18 | 1168.6 | 9.6 | 1.66 | 0.0479 | 4356 | 0.55 |

здесь столбцы 1-5 используются для вычисления остальных столбцов таблицы.

y(x) – определяется по найденным коэффициентам регрессии как y(x) = bx + a и используется для вычисления столбцов 8 и 10.

(yi-ycp) 2 , (y-y(x)) 2 – значения столбцов используются для вычисления коэффициента детерминации R 2 (п. 1.5. и 2.5.2 отчета).

(xi-xcp) 2 – используется для построения доверительного интервала зависимой переменой (п.2.4. отчета)

|y — yx|:y – используется при вычислении ошибки аппроксимации.

Если вычисление каких-либо коэффициентов не запланировано заданием, соответствующие столбцы можно удалить (обычно это столбцы 9 и 10).

Регрессионная модель имеет вид: y = 0.0192x — 0.97

Автоматически строится поле корреляции.

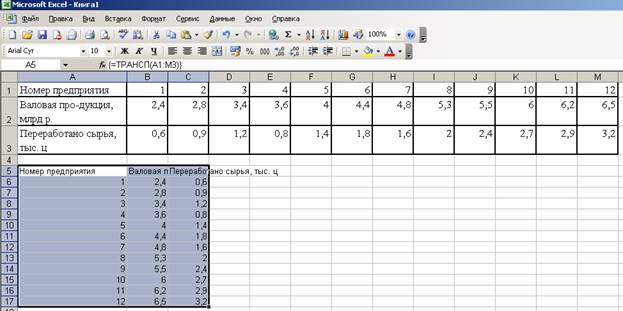

Задание 2. Имеются следующие данные о связи между произведенной продукцией (в отпускных ценах) и переработкой сырья по 12 предприятиям:

| Номер предприятия | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Валовая продукция, млрд р. | 2,4 | 2,8 | 3,4 | 3,6 | 4,0 | 4,4 | 4,8 | 5,3 | 5,5 | 6,0 | 6,2 | 6,5 |

| Переработано сырья, тыс. ц | 0,6 | 0,9 | 1,2 | 0,8 | 1,4 | 1,8 | 1,6 | 2,0 | 2,4 | 2,7 | 2,9 | 3,2 |

Составьте линейное уравнение регрессии, вычислите параметры и оцените тесноту корреляционной связи.

Решение:

В качестве факторной переменной X принимаем параметр Переработано сырья (тыс. ц), в качестве зависимой переменной Y — Валовая продукция ( млрд р.). Подготовим данные для вставки из Excel. Для этого скопируем таблицу в Excel и транспонируем с помощью функции ТРАНСП .

В ячейку А5 записываем формулу

=ТРАНСП(A1:M3)

Выделяем диапазон А5:С17 и нажимаем F2 , а затем сочетание клавиш Enter+Shift+Ctrl .

Видеоинструкция

Оценка тесноты корреляционной связи производится в п.1.1 отчета.

Скачать решение

Задание 3. По данным задачи 6 для изучения тесноты связи между средними товарными запасами (результативный признак Y) и оборотом розничной торговли (факторный признак) вычислите эмпирическое корреляционное отношение. Сделайте выводы.

Решение:

Эмпирическое корреляционное отношение рассчитывается в п.1.5.

Задание 4. Имеются выборочные данные по однородным предприятиям: энерговооруженность труда одного рабочего (кВт/час) и выпуск готовой продукции (шт). Определить:

- Факторные и результативные признаки.

- Провести исследование взаимосвязи энерговооруженности и выпуска готовой продукции.

- Найти коэффициент регрессии и построить уравнение регрессии.

- Построить графики практической и теоретической линии регрессии.

- Определить форму связи и измерить тесноту связи.

- Провести оценку адекватности регрессионной модели с помощью критерия Фишера.

Решение:

В данном случае в качестве факторного признака выступает энерговооруженность труда одного рабочего (X), а результативный признак — выпуск готовой продукции (Y).

Коэффициент регрессии для уравнения y = bx + a определяется значением b (см. п. 1.2 отчета или расчеты на основе МНК). Графики практической и теоретической линии регрессии удобней строить средствами Excel. Форму связи можно определить исходя из графика. Измерение тесноты связи и ее анализ см. в п.1.2 отчета.

Оценка адекватности регрессионной модели проводится в п.2.5 (раздел №2: F-статистика. Критерий Фишера).

Задание 4. Экономист, изучая зависимость уровня Y (тыс. руб.) издержек обращения от объема X (тыс. руб.) товарооборота, обследовал по 10 магазинов, торгующих одинаковым ассортиментом товаров в 5 районах. Полученные данные отражены в таблице 1. Задание. Для каждого из районов (в каждой задаче) требуется:

- найти коэффициенты корреляции между X и Y ;

- построить регрессионные функции линейной зависимости Y = a + b*X фактора Y от фактора X и исследовать их на надежность по критерию Фишера при уровне значимости 0.05 ;

- найти коэффициент эластичности Y по X при среднем значении X ;

- определить надежность коэффициентов регрессии по критерию Стьюдента:

- найти доверительные интервалы для коэффициентов регрессии;

- построить график регрессионной функции и диаграмму рассеяния;

- используя полученное уравнение линейной регрессии, оценить ожидаемое среднее значение признака Y при X = 130 тыс. руб.

Решение: Уровень значимости оставляем по умолчанию ( 0.05 ), значение зависимой переменной устанавливаем как 130 . Вставляем данные через кнопку Вставить из Excel .

Включать в отчет: t-статистика. Критерий Стьюдента, F-статистика. Критерий Фишера.

http://pandia.ru/text/78/146/82802.php

http://math.semestr.ru/corel/correlation_manual.php