Соотношение постоянных и переменных затрат с основными статьями затрат. Графическое изображение соотношения общих постоянных и общих переменных затрат с показателем выручки.

Читайте также:

L – затраты труда.

VI этап. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Авиационный и космический мониторинг экологических условий и их картографическое обеспечение.

Акты субъектов Российской Федерации и органов местного самоуправления и их соотношение с федеральным законодательством

Анализ безубыточности деятельности. Влияние на безубыточность деятельности производителей цены продукции, затрат на производство, объемов продаж

Анализ влияния на себестоимость прямых материальных затрат

Анализ влияния на себестоимость трудовых затрат

Анализ затрат на 1 рубль товарной продукции

Анализ затрат на рубль товарной продукции

Анализ затрат на рубль товарной продукции и его детализация

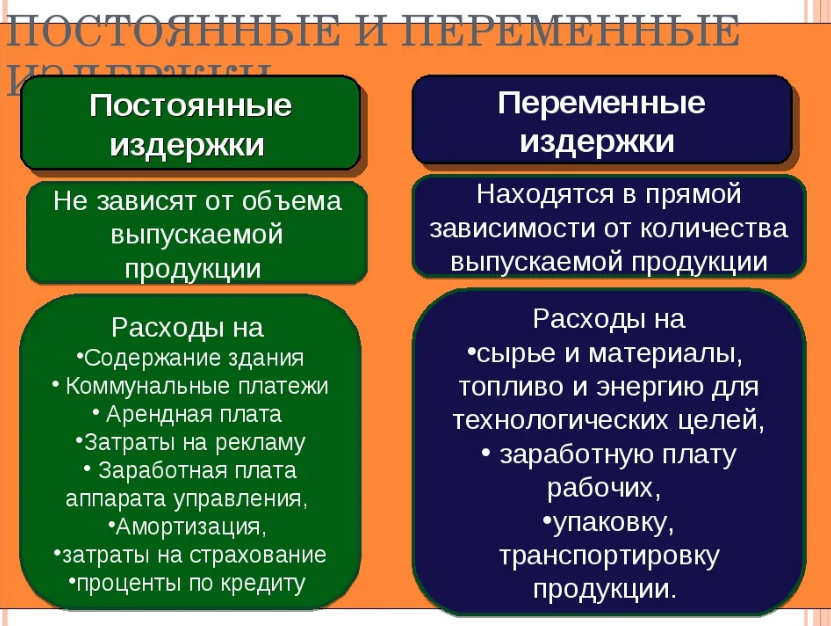

Переменные и постоянные затраты — это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта (часто говорят колебания объема). Переменные (variable) затраты изменяются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) — остаются без изменения.

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, схематически выглядит так:

Составляющие этой схемы должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг, значение которой возрастает в связи с переходом к рыночной экономике.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спросе на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимость продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, проводимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно, и анализа различны для разных предприятий. Методика анализа прибыли и себестоимости зависит также от полноты включения затрат в себестоимость, наличия раздельного учета переменных и постоянных затрат.

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат директ-костинг, которую называют еще системой управления себестоимостью или системой управления предприятием,

Система директ-костинг является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решение по нормализации финансового состояния предприятия. Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на новую продукцию; просчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов; оценка эффективности принятия дополнительного заказа, замены оборудования и др.

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по различным признакам. Сущностью системы директ-костинг является разделение затрат на производство продукции на переменные и постоянные в зависимости от изменений объема производства. К переменным относятся затраты, величина которых изменяется с изменением объема производства: затраты на сырье и материалы, заработную плату основных производственных рабочих, топливо и энергию, технологические цели и другие расходы. В зависимости от соотношения темпов роста объема производства и различных элементов переменных затрат последние, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные.

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства, например, арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов, некоторые виды заработной платы руководителей предприятия, фирмы и другие расходы.

Следует отметить, что разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами системы директ-костинг.

В зарубежной практике для повышения объективности разделения затрат на постоянные и переменные предложены эффективные практические методы: метод высшей и низшей точки объема производства за период; метод статистического построения сметного уравнения; графический метод и др.

Общие затраты на производство (Z) состоят из двух частей: постоянной (Zс) и переменной (Zv), что отражается уравнением

или в расчете затрат на одно изделие

где Z – общие затраты на производство;

X – объем производства (количество единиц изделия);

С0 – постоянные затраты в расчете на единицу изделия (продукции);

С1 – переменные затраты на единицу изделия (ставка переменных расходов на единицу изделия).

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки используется следующий алгоритм.

1. Из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения объема и затрат.

2. Находятся разности в уровнях объема производства и затрат.

3. Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период.

4. Определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства.

5. Определяется общая величина постоянных расходов как разность между всеми зачетами и величиной переменных расходов.

6. Составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Это деление связано со скачкообразным изменением большинства производственных ресурсов. Например, предприятие не может приобрести полстанка. В связи с этим затраты ресурсов растут не непрерывно, а скачкообразно, в соответствии с размерностью того или иного потребляемого ресурса. Таким образом, постоянные затраты можно представить, как сумму полезных затрат и бесполезных, не используемых в производственном процессе:

Zc = Zполезн. + Zбесполезн.

Величину полезных и бесполезных затрат можно исчислить, имея данные о максимально возможном (Nmax) и фактическом объеме производимой продукции (Nэфф):

Анализ и оценка бесполезных затрат дополняются изучением всех непроизводительных расходов предприятия. Этот вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а постоянных – на полезные и бесполезные является первой особенностью директ-костинга. Ценность такого разделения – в упрощении учета и повышении оперативности получения данных о прибыли.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты – объем – прибыль». Основная модель отчета для анализа прибыли выглядит следующим образом.

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и чистого дохода. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа.

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым. При этом сначала определяется производственный маржинальный доход, затем доход в целом, затем чистый доход.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Запишем исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

Если предприятие работает прибыльно, то значение R > 0, если убыточно, тогда R

Дата добавления: 2015-01-29 ; просмотров: 129 ; Нарушение авторских прав

Переменные и постоянные затраты

Открыть эту статью в PDF

Определение переменных и постоянных затрат

Переменные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать , что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

это не деление на производственные, административные и коммерческие;

это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

материалы и комплектующие, которые используют непосредственно в производстве продукции;

расходы на электроэнергию для технологического процесса производства;

переменная заработная плата;

транспортные расходы на отгрузку готовой продукции;

агентские выплаты при продажах;

начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой , если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

аренду помещений;

коммунальные расходы на отопление и освещение помещений;

техническое обслуживание и ремонт оборудования;

обслуживание зданий и сооружений;

общехозяйственные расходы;

рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть , что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты .

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Постоянные и переменные издержки. Формула. Пример

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

приобретение оборудования, сырья и материалов;

обслуживание производства;

выплату заработной платы;

содержание административного комплекса;

хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Оценка стоимости бизнеса

Финансовый анализ по МСФО

Финансовый анализ по РСБУ

Расчет NPV, IRR в Excel

Оценка акций и облигаций

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

оплата труда работников, трудящихся по сдельной системе;

приобретение сырья и материалов;

реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

электроэнергия, отопление и др. коммунальные услуги;

прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

гдеСПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

гдеСПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

гдеВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты : пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

№ п.п.

Затраты

Сумма, в тыс. руб. (за год)

1

Покупка оборудования

500

2

Аренда помещения

240

3

Амортизация

41,6

4

Уплата процентов по кредиту, приобретенного на покупку оборудования

45

5

Оплата электроэнергии

144

6

МПЗ

320

7

Оплата труда цеха (сдельная заработная плата)

2400

8

Заработная плата специалистов административного сектора

1800

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты : пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

приобретение оборудования – 500 тыс. руб.;

аренду помещения – 240 тыс. руб.;

амортизацию – 41,6 тыс. руб.;

проценты по кредитам – 45 тыс. руб.;

оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты : пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

оплату электроэнергии – 144 тыс. руб.;

МПЗ – 320 тыс. руб.;

заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты : пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.