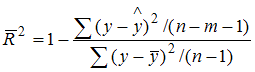

По результатам 50 статистических наблюдений построено уравнение множественной регрессии  Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …

Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …

Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …

Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …Число степеней свободы для остаточной регрессии может быть определено по формуле (n – m – 1), где n – число наблюдений, m – число параметров перед переменными в уравнении множественной регрессии. Значит в нашем случае число степеней свободы для остаточной регрессии равно 50 – 3 –1= 46.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. C. 67–70.

ответ тест i-exam

Тема 10: Оценка качества подбора уравнения

1. Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

Решение:

Известно, что доля остаточной регрессии в общей составила 0,19. Значит,  Найдем коэффициент детерминации:

Найдем коэффициент детерминации:  Вычислим коэффициент корреляции:

Вычислим коэффициент корреляции:

2. Известно, что общая сумма квадратов отклонений  , а остаточная сумма квадратов отклонений,

, а остаточная сумма квадратов отклонений,  . Тогда значение коэффициента детерминации равно …

. Тогда значение коэффициента детерминации равно …

Решение:

Для расчета коэффициента детерминации можно пользоваться следующей формулой:  . Значит, в нашем случае коэффициент детерминации равен:

. Значит, в нашем случае коэффициент детерминации равен:

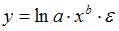

3. Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина

. Тогда величина  характеризует долю …

характеризует долю …

Решение:

Значение коэффициента детерминации  характеризует долю дисперсии зависимой переменной, объясненную построенным уравнением регрессии, в общей дисперсии зависимой переменной. Разность

характеризует долю дисперсии зависимой переменной, объясненную построенным уравнением регрессии, в общей дисперсии зависимой переменной. Разность  характеризует долю остаточной дисперсии, которая может быть рассчитана также по формуле . Поэтому отношение характеризует долю остаточной дисперсии.

характеризует долю остаточной дисперсии, которая может быть рассчитана также по формуле . Поэтому отношение характеризует долю остаточной дисперсии.

4. Если общая сумма квадратов отклонений  , и остаточная сумма квадратов отклонений , то сумма квадратов отклонений, объясненная регрессией, равна …

, и остаточная сумма квадратов отклонений , то сумма квадратов отклонений, объясненная регрессией, равна …

Решение:

Общая сумма квадратов отклонений складывается из суммы квадратов отклонений, объясненных регрессией, и остаточной сумма квадратов отклонений.

Значит, сумма квадратов отклонений, объясненная регрессией, равна разности общей сумме квадратов отклонений и остаточной суммы квадратов отклонений.

Получается  .

.

Тема 11: Проверка статистической значимости эконометрической модели

1. При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

n – число параметров при независимых переменных; m – число наблюдений

Решение:

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и имеет вид , где n – число наблюдений, m – число факторов, включенных в модель множественной регрессии.

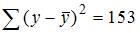

2. Если известно уравнение множественной регрессии  построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

Решение:

Расчет F-статистики начинается с разложения общей суммы квадратов отклонений на сумму квадратов отклонений, объясненную регрессией, и остаточную сумму квадратов отклонений:

, где

, где

– общая сумма квадратов отклонений

– общая сумма квадратов отклонений

– сумма квадратов отклонений, объясненная регрессией

– сумма квадратов отклонений, объясненная регрессией

– остаточная сумма квадратов отклонений

– остаточная сумма квадратов отклонений

В нашем случае дано  ,

,  . Следовательно,

. Следовательно,

Существует равенство между числом степеней свободы общей, факторной и остаточной сумм квадратов отклонений:

n – 1 = m + (n – m – 1), где n –число наблюдений, m – число параметров перед переменными в уравнений регрессии.

Число степеней свободы для общей суммы квадратов отклонений равно n – 1. В нашем случае n – 1 = 49.

Число степеней свободы для остаточной суммы квадратов отклонений равно n – m – 1 = 46.

Число степеней свободы для факторной суммы квадратов отклонений равно m = 3.

Рассчитаем факторную и остаточную дисперсии на одну степень свободы по формулам

F-статистика вычисляется по формуле

3. Для регрессионной модели известны следующие величины дисперсий:

где y – значение зависимой переменной по исходным данным;

где y – значение зависимой переменной по исходным данным;  – значение зависимой переменной, вычисленное по регрессионной модели;

– значение зависимой переменной, вычисленное по регрессионной модели;  – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

– среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

Решение:

Назовем приведенные дисперсии:  – общая дисперсия;

– общая дисперсия;  – объясненная дисперсия;

– объясненная дисперсия;  – остаточная дисперсия. При анализе статистической модели величину общей дисперсии рассматривают как сумму объясненной и остаточной дисперсий, поэтому справедливо равенство:

– остаточная дисперсия. При анализе статистической модели величину общей дисперсии рассматривают как сумму объясненной и остаточной дисперсий, поэтому справедливо равенство:

Тема 12: Оценка значимости параметров эконометрической модели

1. Для уравнения множественной регрессии вида  на основании 14 наблюдений рассчитаны оценки параметров и записана модель:

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:  (в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

(в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

При уровне значимости 0,1 значимыми являются параметры …

Решение:

Чтобы оценить значимость параметров регрессии используется t-критерий Стьюдента. Для каждого коэффициента регрессии  формулируется нулевая гипотеза

формулируется нулевая гипотеза  при альтернативной гипотезе

при альтернативной гипотезе  Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента

Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента  для требуемого числа степеней свободы и уровня значимости. Если

для требуемого числа степеней свободы и уровня значимости. Если  , коэффициент

, коэффициент  значим; если

значим; если  коэффициент незначим. В нашем случае при уровне значимости 0,1 значимым является параметры

коэффициент незначим. В нашем случае при уровне значимости 0,1 значимым является параметры

2. Если для среднеквадратической ошибки  параметра и значения оценки этого параметра

параметра и значения оценки этого параметра  линейной эконометрической модели выполняется соотношение

линейной эконометрической модели выполняется соотношение  , то это свидетельствует о статистической ______ параметра.

, то это свидетельствует о статистической ______ параметра.

ненадежности среднеквадратической ошибки

надежности среднеквадратической ошибки

Решение:

Превышение среднеквадратической ошибки параметра над значением его оценки свидетельствует о статистической ненадежности параметра.

3. Для уравнения множественной регрессии вида на основании 14 наблюдений рассчитаны оценки параметров и записана модель:  (в скобках указаны значения t-статистики соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

(в скобках указаны значения t-статистики соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …

Решение:

Чтобы оценить значимость параметров регрессии используется t-критерий Стьюдента. Для каждого коэффициента регрессии формулируется нулевая гипотеза при альтернативной гипотезе  . Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента

. Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента  для требуемого числа степеней свободы и уровня значимости. Если , коэффициент значим; если коэффициент незначим. В нашем случае при уровне значимости 0,05 значимыми является параметры

для требуемого числа степеней свободы и уровня значимости. Если , коэффициент значим; если коэффициент незначим. В нашем случае при уровне значимости 0,05 значимыми является параметры

4. Проверка статистически значимого отличия от нуля оценок коэффициентов  линейной модели

линейной модели

осуществляется путем последовательного сравнения отношений  (

(  –среднеквадратическая ошибка параметра ) с точкой, имеющей распределение …

–среднеквадратическая ошибка параметра ) с точкой, имеющей распределение …

Решение:

При проверке статистически значимого отличия от нуля оценок коэффициентов линейной регрессионной модели выдвигается гипотеза о нулевом значении оценки параметра. Для каждого коэффициента регрессии  модели рассчитывают отношение его среднеквадратической ошибки к значению оценки . Полученное значение отношения последовательно сравнивается с точкой, имеющей распределение Стьюдента.

модели рассчитывают отношение его среднеквадратической ошибки к значению оценки . Полученное значение отношения последовательно сравнивается с точкой, имеющей распределение Стьюдента.

Тема 13: Нелинейные зависимости в экономике

1. Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

параболы второй степени

Решение:

Из перечисленных функций только степенная функция характеризуется постоянной эластичностью, следовательно, ее и нужно применить для отражения данной зависимости.

2. Если по результатам анализа поля корреляции замечено, что на интервале изменения фактора меняется характер связи рассматриваемых признаков, прямая связь изменяется на обратную, то моделирование целесообразно проводить на основе …

параболы второй степени

параболы третьей степени

Решение:

Параболу второй степени целесообразно применять в случае, когда на интервале изменения фактора меняется характер связи рассматриваемых признаков, прямая связь изменяется на обратную или обратная на прямую.

3. Нелинейное уравнение регрессии вида  является _____ моделью ________ регрессии.

является _____ моделью ________ регрессии.

Решение:

Нелинейное уравнение регрессии вида является полиномиальной моделью парной регрессии. Теоретическое значение зависимой переменной рассчитывается в данном случае по формуле полинома третьей степени  , а количество независимых переменных х равно единице.

, а количество независимых переменных х равно единице.

4. Если с увеличением масштабов производства удельный расход сырья сокращается, то моделирование целесообразно проводить на основе …

параболы второй степени

Решение:

Равносторонняя гипербола обычно используется в эконометрике для характеристики связи удельных расходов сырья, материалов, топлива с объемом выпускаемой продукции, поскольку она позволяет учесть эффект масштаба, что с увеличением объемов выпускаемой продукции удельные показатели расходов сырья, материалов или топлива обычно падают.

Тема 14: Виды нелинейных уравнений регрессии

1. Степенной моделью не является регрессионная модель …

Решение:

Степенной моделью регрессии является такая модель, в которой независимая переменная х стоит в основании степени, а параметр – в показателе. Такими моделями из приведенных в ответах являются уравнения:

В уравнении независимая переменная х стоит в показателе степени, а параметр b – в основании, это не степенное уравнение, такая модель является примером показательной зависимости.

2. Среди предложенных нелинейных зависимостей нелинейной по параметрам является …

Решение:

Среди предложенных нелинейных зависимостей зависимость является нелинейной по параметрам, но внутренне линейной, поскольку с помощью логарифмирования ее можно привести к линейному виду. Остальные функции линейны по параметрам, но нелинейны относительно переменных и к линейному виду могут быть приведены с помощью замены переменных.

3. Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

Решение:

Среди предложенных нелинейных зависимостей зависимость является внутренне нелинейной, поскольку с помощью элементарных преобразований или замены переменных ее нельзя привести к линейному виду.

4. Среди предложенных нелинейных зависимостей внутренне линейной является …

Решение:

Среди предложенных нелинейных зависимостей зависимость является внутренне линейной, хотя она и нелинейна по переменным, поскольку с помощью логарифмирования ее можно привести к линейному виду. Остальные функции внутренне нелинейны: они не могут быть приведены к линейному виду.

Тема 15: Линеаризация нелинейных моделей регрессии

1. Для линеаризации нелинейной регрессионной модели используется …

приведение уравнения к виду 1/y

Решение:

Линеаризация – это процедура приведения нелинейной регрессионной модели к линейному виду путем различных математических преобразований. Нелинейная модель является степенной. Приведение ее к линейному виду возможно логарифмированием уравнения. Получаем  Остальные виды линеаризации не позволяют линеаризовать исходную нелинейную модель.

Остальные виды линеаризации не позволяют линеаризовать исходную нелинейную модель.

2. Для преобразования внутренне нелинейной функции может быть применен метод …

разложения функции в ряд Тейлора

Решение:

Функция является внутренне нелинейной, и для нее отсутствует прямое преобразование, которое превратит ее в линейную функцию. Только разложением функции в ряд Тейлора, то есть заменой данной функции суммой полиномов, можно привести данную функцию к линейному виду.

3. Для линеаризации нелинейной функции может быть применен метод …

логарифмирования и замены переменных

разложения функции в ряд Тейлора

потенцирования и замены переменных

обращения и замены переменных

Решение:

Функция  является внутренне линейной и с помощью логарифмирования может быть преобразована к виду

является внутренне линейной и с помощью логарифмирования может быть преобразована к виду  , которая является линейной относительно логарифмов переменных. Сделав замену переменных

, которая является линейной относительно логарифмов переменных. Сделав замену переменных  ,

,  ,

,  ,

,  , получим линейную функцию

, получим линейную функцию  . Поэтому для линеаризации используется сначала логарифмирование, затем замена переменных.

. Поэтому для линеаризации используется сначала логарифмирование, затем замена переменных.

Тема 16: Оценка качества нелинейных уравнений регрессии

1. При расчете уравнения нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

Решение:

Доля остаточной дисперсии в общей меньше 20%, значит, доля объясненной регрессии в общей больше 80%, другими словами, коэффициент детерминации больше 0,8. Поскольку коэффициент детерминации может принимать значения только в интервале [0, 1], то отрезком минимальной длины, в который попадает коэффициент детерминации для данной модели, будет отрезок [0,8; 1].

2. По 20 регионам страны изучалась зависимость уровня безработицы y (%) от индекса потребительских цен x (% к предыдущему году) и построено уравнение в логарифмах исходных показателей:  . Коэффициент корреляции между логарифмами исходных показателей составил

. Коэффициент корреляции между логарифмами исходных показателей составил  . Коэффициент детерминации для модели в исходных показателях равен …

. Коэффициент детерминации для модели в исходных показателях равен …

Решение:

Коэффициент детерминации для модели в исходных показателях в данном случае будет равен коэффициенту детерминации для модели в логарифмах исходных показателей, который вычисляется как квадрат коэффициента корреляции, то есть 0,64.

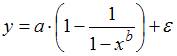

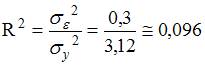

3. Для регрессионной модели  , где

, где  – нелинейная функция,

– нелинейная функция,  – рассчитанное по модели значение переменной

– рассчитанное по модели значение переменной  , получены значения дисперсий:

, получены значения дисперсий:  . Не объяснена моделью часть дисперсии переменной , равная …

. Не объяснена моделью часть дисперсии переменной , равная …

Решение:

Значение индекса детерминации R 2 характеризует долю дисперсии зависимой переменной, объясненную независимой переменной (построенным нелинейным уравнением регрессии). Разность (1-R 2 ) характеризует долю дисперсии зависимой переменной, необъясненную уравнением, эту величину и необходимо определить в задании. Воспользуемся формулой для расчета R 2 :  . Следовательно, разность

. Следовательно, разность  . Таким образом, часть дисперсии переменной , необъясненная моделью, равна 0,096. Можно также рассчитать это значение через отношение

. Таким образом, часть дисперсии переменной , необъясненная моделью, равна 0,096. Можно также рассчитать это значение через отношение

4. Для регрессионной модели , где – нелинейная функция, – рассчитанное по модели значение переменной , получено значение индекса корреляции R = 0,64. Моделью объяснена часть дисперсии переменной , равная …

Решение:

Величина, характеризующая долю дисперсии зависимой переменной, объясненную независимой переменной (построенным нелинейным уравнением регрессии), называется индексом (коэффициентом) детерминации – R 2 . Значения индекса детерминации R 2 и индекса корреляции R для нелинейных регрессионных моделей связаны соотношением  . Следовательно, значение

. Следовательно, значение  .

.

5. По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

эластичность спроса по цене составляет –0,8

при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

Решение:

Для проверки значимости коэффициентов нелинейной регрессии, после линеаризации, как и для уравнения парной линейной регрессии, применяется стандартный алгоритм критерия Стьюдента. Для b формулируется нулевая гипотеза  при альтернативной гипотезе

при альтернативной гипотезе  . Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента для требуемого числа степеней свободы и уровня значимости. Если , коэффициент

. Затем рассчитывается фактическое значение t-статистики, которое сравнивается с критическим значением Стьюдента для требуемого числа степеней свободы и уровня значимости. Если , коэффициент  значим; если

значим; если  , коэффициент незначим. В нашем случае при уровне значимости коэффициент значим, а при уровнях значимости и незначим.

, коэффициент незначим. В нашем случае при уровне значимости коэффициент значим, а при уровнях значимости и незначим.

Тема 17: Временные ряды данных: характеристики и общие понятия

1. В состав любого временного ряда, построенного по реальным данным, обязательно входит _____ компонента.

Решение:

Ряд, построенный по реальным данным, может не содержать тренда, сезонной (циклической) компоненты, однако, он обязательно содержит случайную компоненту.

2. Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

Решение:

График ряда, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, будет колебаться относительно своего среднего значения.

3. Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

Решение:

Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется временным рядом.

4. Выраженную положительную тенденцию содержит ряд …

—

—

Решение:

Ряд имеет выраженную положительную тенденцию, если уровни ряда увеличиваются с увеличением периода времени t.

Тема 18: Структура временного ряда

1. Значение коэффициента автокорреляции первого порядка характеризует …

тесноту линейной связи

качество модели временного ряда

тесноту нелинейной связи

Решение:

Структура временного ряда определяется по значениям коэффициента автокорреляции, рассчитанным для разных порядков коэффициента автокорреляции. Коэффициент автокорреляции характеризует тесноту связи между уровнями исходного ряда и уровнями этого же ряда, сдвинутыми на значение порядка, а само значение коэффициента корреляции рассчитывается по аналогии с парным коэффициентом линейной корреляции и характеризует тесноту линейной связи между двумя переменными. Поэтому варианты «качество модели временного ряда», «тесноту нелинейной связи» и «значимость тренда» являются неверными.

Дана система одновременных эконометрических уравнений: Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров

При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии: для Республики Марий Эл; для Республики Чувашия; для Республики Татарстан. Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

+

+

Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки . В том случае если

– математическое ожидание оценки . В том случае если  , то оценка обладает свойством …

, то оценка обладает свойством …

В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы , и …

близок к единице. Это означает, что факторы , и …

Ошибки спецификации эконометрической модели имеют место вследствие …

+ неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

+

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

+ n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

Если для среднеквадратической ошибки  параметра и значения оценки этого параметра

параметра и значения оценки этого параметра  линейной эконометрической модели выполняется соотношение

линейной эконометрической модели выполняется соотношение  , то это свидетельствует о статистической ______ параметра.

, то это свидетельствует о статистической ______ параметра.

Выраженную положительную тенденцию содержит ряд …

Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

+ первого, второго, третьего и последующих порядков

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

Изучаются модели зависимости спроса  и предложения

и предложения  от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

от цены p и прочих факторов. Установите соответствие между видом и классом эконометрических уравнений.

(1)

(2)

(3)

1 система независимых уравнений

2 система одновременных уравнений

3 система рекурсивных уравнений

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

1 для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

2 преобразовать структурную форму модели в приведенную форму модели

3 для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

4 на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений

5 применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели

Для линеаризации нелинейной функции  может быть применен метод ______ и замены переменных.

может быть применен метод ______ и замены переменных.

Если с увеличением масштабов производства удельный расход сырья сокращается, то моделирование целесообразно проводить на основе …

Модель равенства спроса и предложения, где предложение и спрос являются линейными функциями цены p, состоит из уравнений …

+

+

+

Дана приведенная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)

(2)

(3)

1 эндогенная переменная

2 экзогенная переменная системы

3 приведенный коэффициент

Степенной моделью не является регрессионная модель …

+

При расчете уравнения нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле  , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков.

Состоятельность оценок параметров регрессии означает, что …

+ точность оценок выборки увеличивается с увеличением объема выборки

Если записать типы эконометрических моделей в следующем порядке: 1) точно идентифицируемая система одновременных уравнений, 2) сверхидентифицируемая система одновременных уравнений, 3) уравнение множественной регрессии, 4) уравнение множественной регрессии при автокорреляции остатков, то методы, применяемые для нахождения параметров соответствующих типов эконометрических моделей, будут расположены в следующем порядке

1 косвенный метод наименьших квадратов

2 двухшаговый метод наименьших квадратов

3 метод наименьших квадратов

4 обобщенный метод наименьших квадратов

Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии:  ,

,

где  ,

,

Частными уравнениями регрессии для кирпичного и монолитного являются …

+

для типа дома кирпичный

+

для типа дома монолитный

При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.

Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) , x (4) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) , x (4) – независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

По результатам 50 статистических наблюдений построено уравнение множественной регрессии  Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …

Число степеней свободы остаточной суммы квадратов отклонений для этого уравнения равно …

Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

Если по результатам анализа поля корреляции замечено, что на интервале изменения фактора меняется характер связи рассматриваемых признаков, прямая связь изменяется на обратную, то моделирование целесообразно проводить на основе …

+ параболы второй степени

Для уравнения множественной регрессии вида на основании 14 наблюдений рассчитаны оценки параметров и записана модель: (в скобках указаны значения t-статистик, соответствующие параметрам регрессии). Известны критические значения Стьюдента при различных уровнях значимости Для данного уравнения при уровне значимости

+

Среди предложенных нелинейных зависимостей внутренне линейной является …

+

Для временного ряда известны характеристики:  – среднее и

– среднее и  – дисперсия. Если временной ряд является стационарным, то …

– дисперсия. Если временной ряд является стационарным, то …

+

Для регрессионной модели  , где

, где  – нелинейная функция,

– нелинейная функция,  – рассчитанное по модели значение переменной

– рассчитанное по модели значение переменной  , получены значения дисперсий:

, получены значения дисперсий:  . Не объяснена моделью часть дисперсии переменной , равная …

. Не объяснена моделью часть дисперсии переменной , равная …

Для линеаризации нелинейной регрессионной модели  используется замена …

используется замена …

+

В состав любого временного ряда, построенного по реальным данным, обязательно входит _____ компонента.

Значение коэффициента автокорреляции первого порядка характеризует …

+ тесноту линейной связи

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для мультипликативной модели временного ряда, содержащего периодические колебания в 4 момента, получены значения сезонных компонент: S1 = 2,087; S2 = 0,632; S3 = 0,931; S4 = 3,256. Известны значения компонент: T5 = 20,6 и E5 = 0,4. Рассчитайте значение уровня временного ряда y5.

Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

+

Если известно уравнение множественной регрессии  построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

+ имеет выраженную сезонную компоненту с лагом 4

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

Для уравнения множественной регрессии вида  на основании 14 наблюдений рассчитаны оценки параметров и записана модель:

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:  (в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

(в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

При уровне значимости 0,1 значимыми являются параметры …

+

При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

Системой эконометрических уравнений не является система линейных _____ уравнений.

Модель мультипликатора-акселератора Кейнса где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах, – случайная составляющая, Установите соответствие: (1) эндогенная переменная (2) экзогенные переменная.

1 y – национальный доход в постоянных ценах

2 I – инвестиции в постоянных ценах

– случайная составляющая

– случайная составляющая

Для линеаризации нелинейной функции  может быть применен метод …

может быть применен метод …

+ логарифмирования и замены переменных

По 20 регионам страны изучалась зависимость уровня безработицы y (%) от индекса потребительских цен x (% к предыдущему году) и построено уравнение в логарифмах исходных показателей:  . Коэффициент корреляции между логарифмами исходных показателей составил

. Коэффициент корреляции между логарифмами исходных показателей составил  . Коэффициент детерминации для модели в исходных показателях равен …

. Коэффициент детерминации для модели в исходных показателях равен …

Установите соответствие между классом и видом системы эконометрических уравнений: (1) система одновременных уравнений (2) система рекурсивных уравнений (3) система независимых уравнений

1

2

3

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

1 для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

2 преобразовать структурную форму модели в приведенную форму модели

3 для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

4 коэффициенты приведенной формы модели преобразовать в параметры структурной модели

Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений  ,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что …

+ автокорреляция остатков отсутствует

Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

Для уравнения множественной регрессии вида на основании 14 наблюдений рассчитаны оценки параметров и записана модель: (в скобках указаны значения t-статистики соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости Для данного уравнения при уровне значимости

+

Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент:  ,

,  ,

,  .

.  равна …

равна …

В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

+ на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

Коэффициент корреляции  парной линейной регрессии

парной линейной регрессии  нельзя рассчитать по формуле …

нельзя рассчитать по формуле …

+

Если общая сумма квадратов отклонений  , и остаточная сумма квадратов отклонений

, и остаточная сумма квадратов отклонений  , то сумма квадратов отклонений, объясненная регрессией, равна …

, то сумма квадратов отклонений, объясненная регрессией, равна …

Временной ряд – это совокупность значений экономического показателя за несколько _____ моментов (периодов) времени.

Модель равенства спроса и предложения, в которой предложение является линейной функцией цены p, а спрос является линейной функцией цены p и дохода y, состоит из уравнений …

+

+

+

Дана структурная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)

(2)

(3)

1 ошибка модели

2 лаговая переменная

3 эндогенная переменная

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

+ использовать фиктивную переменную – пол потребителя

+ разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

При построении систем эконометрических уравнений различают три класса моделей: (1) система независимых уравнений; (2) система рекурсивных уравнений; (3) система одновременных уравнений. Отнесите предложенные модели к соответствующему классу.

1

2

3

В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками.

+ автокоррелированными и/или гетероскедастичными

Из несмещенности оценки параметра следует, что среднее значение остатков равно …

Нелинейное уравнение регрессии вида  является _____ моделью ________ регрессии.

является _____ моделью ________ регрессии.

В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

Для регрессионной модели вида  получена диаграмма

получена диаграмма

Такое графическое отображение называется …

Проверка статистически значимого отличия от нуля оценок коэффициентов  линейной модели

линейной модели

осуществляется путем последовательного сравнения отношений  (

(  –среднеквадратическая ошибка параметра ) с точкой, имеющей распределение …

–среднеквадратическая ошибка параметра ) с точкой, имеющей распределение …

Несмещенность оценок параметров регрессии означает, что …

+ математическое ожидание остатков равно нулю

Дана система одновременных эконометрических уравнений: Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

1 преобразование структурной формы модели в приведенную форму вида

2 оценивание параметров приведенной формы модели (приведенных коэффициентов)  для каждого уравнения приведенной формы модели обычным МНК оцениваются

для каждого уравнения приведенной формы модели обычным МНК оцениваются

3 трансформация коэффициентов приведенной формы модели в параметры структурной формы модели  и

и

4 подстановка найденных значений коэффициентов в структурную форму системы эконометрических уравнений

Установите соответствие между видом и классом системы эконометрических уравнений:

(1)

1 система одновременных уравнений с лаговыми переменными

2 система независимых уравнений

Для регрессионной модели вида , где рассчитаны дисперсии: ; ; . Тогда величина  характеризует долю …

характеризует долю …

Величина  называется …

называется …

Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков.

+ нулевой средней величине

Для аддитивной модели временного ряда Y = T + S + E сумма скорректированных сезонных компонент равна …

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

Дана матрица парных коэффициентов корреляции.

Коллинеарными являются факторы …

+ и

Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков .

определяются из условия ______ остатков .

+ минимизации суммы квадратов

Нелинейное уравнение парной регрессии вида  является _____ моделью.

является _____ моделью.

Установите соответствие между видом и классом эконометрических уравнений.

(1)

(2)

(3)

1 система независимых уравнений

2 система рекурсивных уравнений

3 система одновременных уравнений

Дана структурная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)

(2)

(3)

1 эндогенная переменная

2 структурный коэффициент

3 лаговая переменная

Для временного ряда известны характеристики: – среднее и – дисперсия. Если временной ряд является стационарным, то …

+

Для линеаризации нелинейной регрессионной модели  используется …

используется …

Гиперболической моделью не является регрессионная модель …

+

Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

Автокорреляцией уровней ряда называется корреляционная зависимость между …

+ последовательными уровнями ряда

Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

+

Для регрессионной модели , где – нелинейная функция, – рассчитанное по модели значение переменной , получено значение индекса корреляции R = 0,64. Моделью объяснена часть дисперсии переменной , равная …

+

Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

+

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

1 оценка возможности идентификации модели как системы независимых уравнений

2 разделение системы независимых уравнений на отдельные уравнения регрессии

3 построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

4 решение системы нормальных уравнений для каждого уравнения системы

5 подстановка найденных значений оценок параметров в уравнения системы

Установите соответствие между структурной формой модели и приведенной формой модели (1) где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах (2) где R – процентная ставка, Y – ВВП, M – денежная масса, I – инвестиции

1

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

2

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

+ средняя величина остатков не равна нулю

Для преобразования внутренне нелинейной функции может быть применен метод …

+ разложения функции в ряд Тейлора

Для регрессионной модели вида  необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

В эконометрике фиктивной переменной принято считать …

+ переменную, принимающую значения 0 и 1

+ описывающую количественным образом качественный признак

Для обнаружения автокорреляции в остатках используется …

+ статистика Дарбина – Уотсона

Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Пусть y – издержки производства, – объем продукции, – основные производственные фонды,  – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции  .

.

Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на  После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

+ фондоемкости продукции при неизменном уровне трудоемкости продукции

Известно, что общая сумма квадратов отклонений  , а остаточная сумма квадратов отклонений, . Тогда значение коэффициента детерминации равно …

, а остаточная сумма квадратов отклонений, . Тогда значение коэффициента детерминации равно …

По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии , где y – спрос на продукцию, ед.;x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

+ при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

Среди предложенных нелинейных зависимостей нелинейной по параметрам является …

+

В модели множественной регрессии определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …

Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

Для регрессионной модели известны следующие величины дисперсий:

где y – значение зависимой переменной по исходным данным;

где y – значение зависимой переменной по исходным данным;  – значение зависимой переменной, вычисленное по регрессионной модели;

– значение зависимой переменной, вычисленное по регрессионной модели;  – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

– среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

+

При моделировании линейного уравнения множественной регрессии вида  необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

Для системы одновременных уравнений

, где

, где

– процентная ставка,

– процентная ставка,

– реальный ВВП,

– реальный ВВП,

– объем денежной массы,

– объем денежной массы,

– внутренние инвестиции,

– внутренние инвестиции,

– реальные государственные расходы,

– реальные государственные расходы,

эндогенными являются переменные …

+

+

+

http://poisk-ru.ru/s16314t6.html

http://lektsii.org/6-61322.html