Построение уравнения регрессии в стандартизованном масштабе

4.2 Построение уравнения регрессии в стандартизованном масштабе

Параметры множественной регрессии можно определить другим способом, когда на основе матрицы парных коэффициентов корреляции строится уравнение регрессии в стандартизованном масштабе:

,

,

Применяя МНК к уравнению множественной регрессии в стандартизованном масштабе, после соответствующих преобразований получим систему нормальных уравнений вида:

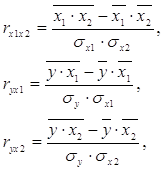

где rух1, rух2 – парные коэффициенты корреляции.

Парные коэффициенты корреляции найдем по формулам:

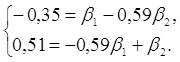

Система уравнений имеет вид:

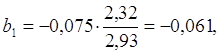

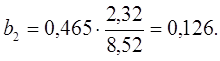

Решив систему методом определителей, получили формулы:

Уравнение в стандартизированном масштабе имеет вид:

Таким образом, с ростом уровня бедности на 1 сигму при неизменном среднедушевом доходе населения, общий коэффициент рождаемости уменьшится на 0,075 сигмы; а с увеличением среднедушевого дохода населения на 1 сигму при неизменном уровне бедности, общий коэффициент рождаемости возрастет на 0,465 сигмы.

Во множественной регрессии коэффициенты «чистой» регрессии bi связаны со стандартизованными коэффициентами регрессии βi следующим образом:

.

.

5. Частные уравнения регрессии

5.1 Построение частных уравнений регрессии

Частные уравнения регрессии связывают результативный признак с соответствующими факторами х при закреплении других учитываемых во множественной регрессии факторов на среднем уровне. Частные уравнения имеют вид:

.

.

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, т.к. другие факторы закреплены на неизменном уровне.

В данной задаче частные уравнения имеют вид:

5.2 Определение частных коэффициентов эластичности

На основе частных уравнений регрессии можно определить частные коэффициенты эластичности для каждого региона по формуле:

Рассчитаем частные коэффициенты эластичности для Калининградской и Ленинградской областей.

Для Калининградской области х1=11,4, х2=12,4, тогда:

Для Ленинградской области х1 =10,6, х2=12,6:

Таким образом, в Калининградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,07%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,148%. В Ленинградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,065%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,15%.

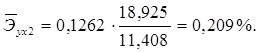

5.3 Определение средних коэффициентов эластичности

Средние по совокупности показатели эластичности находим по формуле:

Для данной задачи они окажутся равными:

Таким образом, с ростом уровня бедности на 1%, общий коэффициент рождаемости в среднем по совокупности сократится на 0,054% при неизменном среднедушевом доходе. При увеличении среднедушевого дохода на 1%, общий коэффициент рождаемости в среднем по изучаемой совокупности возрастет на 0,209% при неизменном уровне бедности.

6. Множественная корреляция

6.1 Коэффициент множественной корреляции

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, т.е. оценивает тесноту связи совместного влияния факторов на результат.

Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции. При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

Ryx1x2 = .

.

Таким образом, связь общего коэффициента рождаемости с уровнем бедности и среднедушевым доходом слабая.

Линейная модель множественной регрессии стандартизированного масштаба

Помимо классического метода наименьших квадратов для определения неизвестных параметров линейной модели множественной регрессии β0…βm используется метод оценки данных параметров через β-коэффициенты (коэффициенты модели регрессии в стандартных масштабах).

Построение модели множественной регрессии в стандартизированном или нормированном масштабе означает, что все переменные, включенные в модель регрессии, стандартизируются с помощью специальных формул.

Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение σ.

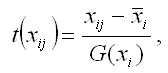

Факторная переменная х переводится в стандартизированный масштаб по формуле:

где xij – значение переменной xjв i-том наблюдении;

G(xj) – среднеквадратическое отклонение факторной переменной xi;

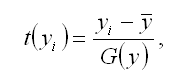

Результативная переменная у переводится в стандартизированный масштаб по формуле:

где G(y) – среднеквадратическое отклонение результативной переменной у.

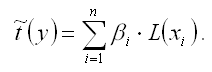

Если между исследуемыми переменными в исходном масштабе является линейной, то процесс стандартизации не нарушает этой связи, поэтому стандартизированные переменные будут связаны между собой линейно:

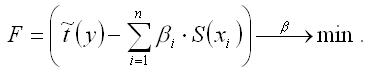

Неизвестные коэффициенты данной функции можно определить с помощью классического метода наименьших квадратов для линейной модели множественной регрессии. В этом случае минимизируется функционал F вида:

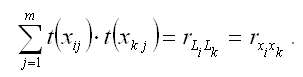

В результате минимизации данного функционала получим систему нормальных уравнений, переменными в которой будут являться парные коэффициенты корреляции между факторными и результативной переменной. Такой подход основывается на следующем равенстве:

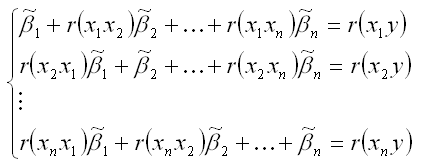

Система нормальных уравнений для стандартизированной модели множественной регрессии имеет вид:

В связи с тем, что полученная система нормальных уравнений является квадратной (количество уравнений равняется количеству неизвестных переменных), то оценки коэффициентов

можно рассчитать с помощью метода Крамера, метода Гаусса или метода обратных матриц.

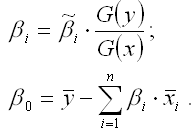

Рассчитанные из системы нормальных уравнений β-коэффициенты в стандартизированном масштабе необходимо перевести в масштаб исходных данных по формулам:

Рассмотрим метод Гаусса решения квадратных систем линейных уравнений. Суть данного метода заключается в том, что исходная квадратная система из n линейных уравнений с n неизвестными переменными преобразовывают к треугольному виду. Для этого в одном и уавнений системы оставляют все неизвестные переменные. В другом уравнении сокращают одну из неизвестных переменных для того, чтобы число неизвестных стало (n-1). В следующем уравнении сокращают две неизвестных переменных, чтобы число переменных стало (n-2). В результате данных преобразований исходная система уравнений примет треугольный вид, первое уравнение которой содержит все неизвестные, а последнее – только одну. В последнем уравнении системы остаётся (n-(n-1)) неизвестных переменных, т. е. одна неизвестная переменная, которая называется базисной. Дальнейшее решение сводится к выражению свободных (n-1) неизвестных переменных через базисную переменную и получению общего решения квадратной системы линейных уравнений.

Конспект лекций по курсу «Эконометрика» для студентов III курса дневного отделения всех специальностей (стр. 1 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 |

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФИНАНСОВО – ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра статистики и эконометрики

по курсу «ЭКОНОМЕТРИКА»

для студентов III курса дневного отделения

Печатается по решению кафедры прогнозирования и статистики : протокол от 01.01.2001 г.

МОДЕЛЬ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

На любой экономический показатель чаще всего оказывает влияние не один, а несколько факторов. Например, спрос на некоторое благо определяется не только ценой данного блага, но и ценами на замещающие и дополняющие блага, доходом потребителей и многими другими факторами. В этом случае вместо парной регрессии рассматривается множественная регрессия

(1)

(1)

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и в ряде других вопросов экономики. В настоящее время множественная регрессия – один из наиболее распространенных методов в эконометрике. Основной целью множественной регрессии является построение модели с большим числом факторов, а также определение влияния каждого фактора в отдельности и совокупного их воздействия на моделируемый показатель.

Множественный регрессионный анализ является развитием парного регрессионного анализа в случаях, когда зависимая переменная связана более чем с одной независимой переменной. Большая часть анализа является непосредственным расширением парной регрессионной модели, но здесь также появляются и некоторые новые проблемы, из которых следует выделить две. Первая проблема касается исследования влияния конкретной независимой переменной на зависимую переменную, а также разграничения её воздействия и воздействий других независимых переменных. Второй важной проблемой является спецификация модели, которая состоит в том, что необходимо ответить на вопрос, какие факторы следует включить в регрессию (1), а какие – исключить из неё. В дальнейшем изложение общих вопросов множественного регрессионного анализа будем вести, разграничивая эти проблемы. Поэтому вначале будем полагать, что спецификация модели правильна.

Самой употребляемой и наиболее простой из моделей множественной регрессии является линейная модель множественной регрессии:

(2)

(2)

По математическому смыслу коэффициенты  в уравнении (2) равны частным производным результативного признака y по соответствующим факторам:

в уравнении (2) равны частным производным результативного признака y по соответствующим факторам:

,

, ,…,

,…, .

.

Параметр α называется свободным членом и определяет значение y в случае, когда все объясняющие переменные равны нулю. Однако, как и в случае парной регрессии, факторы по своему экономическому содержанию часто не могут принимать нулевых значений, и значение свободного члена не имеет экономического смысла. При этом, в отличие от парной регрессии, значение каждого регрессионного коэффициента равно среднему изменению y при увеличении x j на одну единицу лишь при условии, что все остальные факторы остались неизменными. Величина ε представляет собой случайную ошибку регрессионной зависимости.

Попутно отметим, что наиболее просто можно определять оценки параметров , изменяя только один фактор xj , оставляя при этом значения других факторов неизменными. Тогда задача оценки параметров сводилась бы к последовательности задач парного регрессионного анализа по каждому фактору. Однако такой подход, широко используемый в естественнонаучных исследованиях, (физических, химических, биологических), в экономике является неприемлемым. Экономист, в отличие от экспериментатора – естественника, лишен возможности регулировать отдельные факторы, поскольку не удаётся обеспечить равенство всех прочих условий для оценки влияния одного исследуемого фактора.

Получение оценок параметров  уравнения регрессии (2) – одна из важнейших задач множественного регрессионного анализа. Самым распространенным методом решения этой задачи является метод наименьших квадратов (МНК). Его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной y от её значений

уравнения регрессии (2) – одна из важнейших задач множественного регрессионного анализа. Самым распространенным методом решения этой задачи является метод наименьших квадратов (МНК). Его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной y от её значений  , получаемых по уравнению регрессии. Поскольку параметры являются случайными величинами, определить их истинные значения по выборке невозможно. Поэтому вместо теоретического уравнения регрессии (2) оценивается так называемое эмпирическое уравнение регрессии, которое можно представить в виде:

, получаемых по уравнению регрессии. Поскольку параметры являются случайными величинами, определить их истинные значения по выборке невозможно. Поэтому вместо теоретического уравнения регрессии (2) оценивается так называемое эмпирическое уравнение регрессии, которое можно представить в виде:

(3)

(3)

Здесь  — оценки теоретических значений , или эмпирические коэффициенты регрессии, е – оценка отклонения ε . Тогда расчетное выражение имеет вид:

— оценки теоретических значений , или эмпирические коэффициенты регрессии, е – оценка отклонения ε . Тогда расчетное выражение имеет вид:

(4)

(4)

Пусть имеется n наблюдений объясняющих переменных и соответствующих им значений результативного признака:

(5)

(5)

Для однозначного определения значений параметров уравнения (4) объем выборки n должен быть не меньше количества параметров, т. е.  . В противном случае значения параметров не могут быть определены однозначно. Если n=p +1, оценки параметров рассчитываются единственным образом без МНК простой подстановкой значений (5) в выражение (4). Получается система ( p +1) уравнений с таким же количеством неизвестных, которая решается любым способом, применяемым к системам линейных алгебраических уравнений (СЛАУ). Однако с точки зрения статистического подхода такое решение задачи является ненадежным, поскольку измеренные значения переменных (5) содержат различные виды погрешностей. Поэтому для получения надежных оценок параметров уравнения (4) объём выборки должен значительно превышать количество определяемых по нему параметров. Практически, как было сказано ранее, объём выборки должен превышать количество параметров при xj в уравнении (4) в 6-7 раз.

. В противном случае значения параметров не могут быть определены однозначно. Если n=p +1, оценки параметров рассчитываются единственным образом без МНК простой подстановкой значений (5) в выражение (4). Получается система ( p +1) уравнений с таким же количеством неизвестных, которая решается любым способом, применяемым к системам линейных алгебраических уравнений (СЛАУ). Однако с точки зрения статистического подхода такое решение задачи является ненадежным, поскольку измеренные значения переменных (5) содержат различные виды погрешностей. Поэтому для получения надежных оценок параметров уравнения (4) объём выборки должен значительно превышать количество определяемых по нему параметров. Практически, как было сказано ранее, объём выборки должен превышать количество параметров при xj в уравнении (4) в 6-7 раз.

Для проведения анализа в рамках линейной модели множественной регрессии необходимо выполнение ряда предпосылок МНК. В основном это те же предпосылки, что и для парной регрессии, однако здесь нужно добавить предположения, специфичные для множественной регрессии:

50.Спецификация модели имеет вид (2).

60.Отсутствие мультиколлинеарности: между объясняющими переменными отсутствует строгая линейная зависимость, что играет важную роль в отборе факторов при решении проблемы спецификации модели.

70.Ошибки  имеют нормальное распределение

имеют нормальное распределение  . Выполнимость этого условия нужна для проверки статистических гипотез и построения интервальных оценок.

. Выполнимость этого условия нужна для проверки статистических гипотез и построения интервальных оценок.

При выполнимости всех этих предпосылок имеет место многомерный аналог теоремы Гаусса – Маркова: оценки , полученные по МНК, являются наиболее эффективными (в смысле наименьшей дисперсии) в классе линейных несмещенных оценок.

Оценка параметров линейного уравнения множественной регрессии

Рассмотрим три метода расчета параметров множественной линейной регрессии.

1. Матричный метод. Представим данные наблюдений и параметры модели в матричной форме.

— n – мерный вектор – столбец наблюдений зависимой переменной;

— n – мерный вектор – столбец наблюдений зависимой переменной;

— ( p +1) – мерный вектор – столбец параметров уравнения регрессии (3);

— ( p +1) – мерный вектор – столбец параметров уравнения регрессии (3);

— n – мерный вектор – столбец отклонений выборочных значений yi от значений

— n – мерный вектор – столбец отклонений выборочных значений yi от значений  , получаемых по уравнению (4).

, получаемых по уравнению (4).

Для удобства записи столбцы записаны как строки и поэтому снабжены штрихом для обозначения операции транспонирования.

Наконец, значения независимых переменных запишем в виде прямоугольной матрицы размерности  :

:

Каждому столбцу этой матрицы отвечает набор из n значений одного из факторов, а первый столбец состоит из единиц, которые соответствуют значениям переменной при свободном члене.

В этих обозначениях эмпирическое уравнение регрессии выглядит так:

(6)

(6)

Отсюда вектор остатков регрессии можно выразить таким образом:

(7)

(7)

Таким образом, функционал  , который, собственно, и минимизируется по МНК, можно записать как произведение вектора – строки е’ на вектор – столбец е :

, который, собственно, и минимизируется по МНК, можно записать как произведение вектора – строки е’ на вектор – столбец е :

(8)

(8)

В соответствии с МНК дифференцирование Q по вектору В приводит к выражению:

(9)

(9)

которое для нахождения экстремума следует приравнять к нулю. В результате преобразований получаем выражение для вектора параметров регрессии:

10)

10)

Здесь  — матрица, обратная к

— матрица, обратная к  .

.

Пример. Бюджетное обследование пяти случайно выбранных семей дало следующие результаты (в тыс. руб.):

http://be5.biz/ekonomika/e008/28.html

http://pandia.ru/text/79/355/36162.php