Построение уравнения регрессии в стандартизованном масштабе

4.2 Построение уравнения регрессии в стандартизованном масштабе

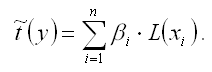

Параметры множественной регрессии можно определить другим способом, когда на основе матрицы парных коэффициентов корреляции строится уравнение регрессии в стандартизованном масштабе:

,

,

Применяя МНК к уравнению множественной регрессии в стандартизованном масштабе, после соответствующих преобразований получим систему нормальных уравнений вида:

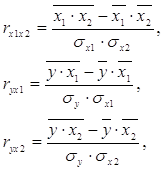

где rух1, rух2 – парные коэффициенты корреляции.

Парные коэффициенты корреляции найдем по формулам:

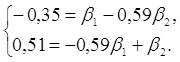

Система уравнений имеет вид:

Решив систему методом определителей, получили формулы:

Уравнение в стандартизированном масштабе имеет вид:

Таким образом, с ростом уровня бедности на 1 сигму при неизменном среднедушевом доходе населения, общий коэффициент рождаемости уменьшится на 0,075 сигмы; а с увеличением среднедушевого дохода населения на 1 сигму при неизменном уровне бедности, общий коэффициент рождаемости возрастет на 0,465 сигмы.

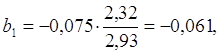

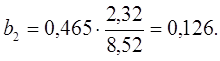

Во множественной регрессии коэффициенты «чистой» регрессии bi связаны со стандартизованными коэффициентами регрессии βi следующим образом:

.

.

5. Частные уравнения регрессии

5.1 Построение частных уравнений регрессии

Частные уравнения регрессии связывают результативный признак с соответствующими факторами х при закреплении других учитываемых во множественной регрессии факторов на среднем уровне. Частные уравнения имеют вид:

.

.

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, т.к. другие факторы закреплены на неизменном уровне.

В данной задаче частные уравнения имеют вид:

5.2 Определение частных коэффициентов эластичности

На основе частных уравнений регрессии можно определить частные коэффициенты эластичности для каждого региона по формуле:

Рассчитаем частные коэффициенты эластичности для Калининградской и Ленинградской областей.

Для Калининградской области х1=11,4, х2=12,4, тогда:

Для Ленинградской области х1 =10,6, х2=12,6:

Таким образом, в Калининградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,07%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,148%. В Ленинградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,065%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,15%.

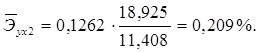

5.3 Определение средних коэффициентов эластичности

Средние по совокупности показатели эластичности находим по формуле:

Для данной задачи они окажутся равными:

Таким образом, с ростом уровня бедности на 1%, общий коэффициент рождаемости в среднем по совокупности сократится на 0,054% при неизменном среднедушевом доходе. При увеличении среднедушевого дохода на 1%, общий коэффициент рождаемости в среднем по изучаемой совокупности возрастет на 0,209% при неизменном уровне бедности.

6. Множественная корреляция

6.1 Коэффициент множественной корреляции

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, т.е. оценивает тесноту связи совместного влияния факторов на результат.

Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции. При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

Ryx1x2 = .

.

Таким образом, связь общего коэффициента рождаемости с уровнем бедности и среднедушевым доходом слабая.

Тема 2. Множественная линейная регрессия

Имеются данные по 30 территориям России

| Признак | Среднее значение | Среднее квадратическое отклонение | Парный коэффициент корреляции |

| у | 433,5 | 61,44 |  |

| х1 | 254,9 | 25,86 |  |

| х2 | 33,5 | 0,58 |  |

1. Построить уравнение множественной линейной регрессии в стандартизованном масштабе и в естественной форме.

Линейное уравнение множественной регрессии у от х1 и х2 имеет вид:  . Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:

. Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:  . Расчет β – коэффициентов выполним по формулам

. Расчет β – коэффициентов выполним по формулам

.

.

Получим уравнение  .

.

Для построения уравнения в естественной форме рассчитаем  и

и  , используя формулы для перехода от βi к

, используя формулы для перехода от βi к  :

:

;

;  ;

;

;

;  .

.

Значение a определим из соотношения

2. Рассчитайте частные коэффициенты эластичности.

Рассчитаем средние коэффициенты эластичности для определения относительной силы влияния х1 и х2 на у:

;

;  .

.

С увеличением средней заработной платы х1 на 1% от ее среднего уровня средний душевой доход у возрастет на 1,16 % от своего среднего уровня; при повышении среднего возраста безработного х2 на 1 % среднедушевой доход у снижается на 0,93 % от своего среднего уровня. Очевидно, что сила влияния средней заработной платы х1 на средний душевой доход у оказалась большей, чем сила влияния среднего возраста безработного х2. К аналогичным выводам о силе связи приходим при сравнении модулей значений β1 и β2.

3. Рассчитать линейные коэффициенты частной корреляции и коэффициент множественной корреляции.

Линейные коэффициенты частной корреляции здесь рассчитываются по рекуррентной формуле:

;

;

.

.

При сравнении значений коэффициентов парной и частной корреляции приходим к выводу, что из-за слабой межфакторной связи (  ) коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

) коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

; ;

; ;

;

;  ;

;  .

.

Расчет линейного коэффициента множественной корреляции выполним с использованием коэффициентов  и βi:

и βi:

Зависимость у от х1 и х2 характеризуется как тесная, в которой 72 % вариации среднего душевого дохода определяются вариацией учтенных в модели факторов: средней заработной платы и среднего возраста безработного. Прочие факторы, не включенные в модель, составляют соответственно 28 % от общей вариации у.

4. Оцените значимость уравнения регрессии в целом с помощью F – критерия Фишера.

Общий F – критерий проверяет гипотезу Н0 о статистической значимости уравнения регрессии и показателя тесноты связи (R 2 =0):

;

;

.

.

Сравнивая  и

и  , приходим к выводу о необходимости отклонить гипотезу Н0, т.к.

, приходим к выводу о необходимости отклонить гипотезу Н0, т.к.

21. Частные коэффициенты корреляции.

22. Множественный коэффициент корреляции.

23. Коэффициент корреляции для нелинейной регрессии.

24. Оценка существенности результатов множественной регрессии и корреляции.

Линейная модель множественной регрессии стандартизированного масштаба

Помимо классического метода наименьших квадратов для определения неизвестных параметров линейной модели множественной регрессии β0…βm используется метод оценки данных параметров через β-коэффициенты (коэффициенты модели регрессии в стандартных масштабах).

Построение модели множественной регрессии в стандартизированном или нормированном масштабе означает, что все переменные, включенные в модель регрессии, стандартизируются с помощью специальных формул.

Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение σ.

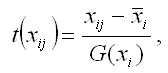

Факторная переменная х переводится в стандартизированный масштаб по формуле:

где xij – значение переменной xjв i-том наблюдении;

G(xj) – среднеквадратическое отклонение факторной переменной xi;

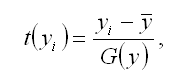

Результативная переменная у переводится в стандартизированный масштаб по формуле:

где G(y) – среднеквадратическое отклонение результативной переменной у.

Если между исследуемыми переменными в исходном масштабе является линейной, то процесс стандартизации не нарушает этой связи, поэтому стандартизированные переменные будут связаны между собой линейно:

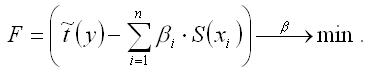

Неизвестные коэффициенты данной функции можно определить с помощью классического метода наименьших квадратов для линейной модели множественной регрессии. В этом случае минимизируется функционал F вида:

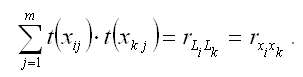

В результате минимизации данного функционала получим систему нормальных уравнений, переменными в которой будут являться парные коэффициенты корреляции между факторными и результативной переменной. Такой подход основывается на следующем равенстве:

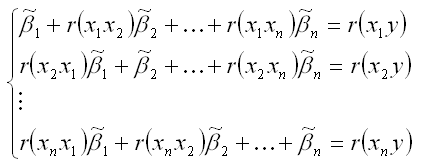

Система нормальных уравнений для стандартизированной модели множественной регрессии имеет вид:

В связи с тем, что полученная система нормальных уравнений является квадратной (количество уравнений равняется количеству неизвестных переменных), то оценки коэффициентов

можно рассчитать с помощью метода Крамера, метода Гаусса или метода обратных матриц.

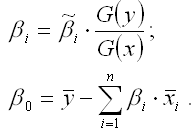

Рассчитанные из системы нормальных уравнений β-коэффициенты в стандартизированном масштабе необходимо перевести в масштаб исходных данных по формулам:

Рассмотрим метод Гаусса решения квадратных систем линейных уравнений. Суть данного метода заключается в том, что исходная квадратная система из n линейных уравнений с n неизвестными переменными преобразовывают к треугольному виду. Для этого в одном и уавнений системы оставляют все неизвестные переменные. В другом уравнении сокращают одну из неизвестных переменных для того, чтобы число неизвестных стало (n-1). В следующем уравнении сокращают две неизвестных переменных, чтобы число переменных стало (n-2). В результате данных преобразований исходная система уравнений примет треугольный вид, первое уравнение которой содержит все неизвестные, а последнее – только одну. В последнем уравнении системы остаётся (n-(n-1)) неизвестных переменных, т. е. одна неизвестная переменная, которая называется базисной. Дальнейшее решение сводится к выражению свободных (n-1) неизвестных переменных через базисную переменную и получению общего решения квадратной системы линейных уравнений.

http://megalektsii.ru/s49016t3.html

http://be5.biz/ekonomika/e008/28.html