При построении выборочного уравнения парной регрессии

ЗАДАЧИ ИЗ ТЕСТОВ С РЕШЕНИЯМИ

Задача 1. Из урны, в которой находятся 12 белых и 10 черных шаров, вынимают наудачу один шар. Тогда вероятность того, что этот шар будет черным, равна…

Воспользуемся формулой  , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =12+10=22 элементарных исхода испытания, из которых благоприятствующими являются m =10 исходов. Следовательно,

, где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =12+10=22 элементарных исхода испытания, из которых благоприятствующими являются m =10 исходов. Следовательно,  .

.

Задача 2. Игральная кость бросается один раз. Тогда вероятность того, что на верхней грани выпадет четное число очков, равна…

Воспользуемся формулой , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =6 элементарных исходов испытания (на верхней грани появится одно, два,…, шесть очков), из которых благоприятствующими являются три исхода (два, четыре и шесть очков). Следовательно, m =3 и  .

.

Задача 3. Из урны, в которой находятся 6 черных и 10 белых шаров, вынимают одновременно 2 шара. Тогда вероятность того, что оба шара будут белыми, равна…

Воспользуемся формулой , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае общее число возможных элементарных исходов равно числу способов, которыми можно извлечь два шара из 16 имеющих, то есть  . А общее число благоприятствующих исходов равно числу способов, которыми можно извлечь два белых шара из десяти имеющихся, то есть

. А общее число благоприятствующих исходов равно числу способов, которыми можно извлечь два белых шара из десяти имеющихся, то есть  . Следовательно,

. Следовательно,  .

.

Задача 4. Два предприятия производят разнотипную продукцию. Вероятности их банкротства в течение года равны 0,1 и 0,2 соответственно. Тогда вероятность того, что в течение года обанкротится хотя бы одно предприятие, равна…

Введем обозначения событий: A 1 — обанкротится первое предприятие; A 2 — обанкротится второе предприятие; A — обанкротится хотя бы одно предприятие;  — ни одно предприятие не обанкротится. Тогда =

— ни одно предприятие не обанкротится. Тогда =  , где

, где  — событие, противоположное событию Ai . причем

— событие, противоположное событию Ai . причем  . Так как, по условию задачи, события A 1 и A 2 независимы, то

. Так как, по условию задачи, события A 1 и A 2 независимы, то  .

.

Задача 5. Два стрелка производят по одному выстрелу. Вероятность попадания в цель для первого и второго стрелков равны 0,7 и 0,85 соответственно. Тогда вероятность того, что в цель попадет только один стрелок, равна …

Введем обозначения событий: A 1 — в цель попадет первый стрелок, A 2 — в цель попадет второй стрелок, A — в цель попадет только один стрелок. Тогда =  + , где — событие, противоположное событию Ai , причем . Так как, по условию задачи, события A 1 и A 2 несовместны и независимы, то

+ , где — событие, противоположное событию Ai , причем . Так как, по условию задачи, события A 1 и A 2 несовместны и независимы, то

.

.

Задача 6. Устройство состоит из трех элементов, работающих независимо. Вероятности безотказной работы этих элементов (в течение рабочего дня) равны соответственно 0,9, 0,8 и 0,7. Тогда вероятность того, что в течение рабочего дня будут работать безотказно все три элемента, равна…

Введем обозначения событий: Ai — в течение рабочего дня безотказно работает i — ый элемент, A – в течение рабочего дня работают безотказно все три элемента. Тогда A = A 1 · A 2 · A 3 . Так как, по условию задачи, события A 1 , A 2 и A 3 независимы, то P ( A )= P ( A 1 · A 2 · A 3 )=

Задача 7. В первой урне 3 черных и 7 белых шаров. Во второй урне 4 белых и 6 черных шаров. В третьей урне 11 белых и 9 черных шаров. Из наудачу взятой урны вынули один шар. Тогда вероятность того, что этот шар окажется белым, равна…

Для вычисления вероятности события A (вынутый наудачу шар – белый) применим формулу полной вероятности:  .

.

Здесь:  — вероятность того, что шар извлечен из первой урны;

— вероятность того, что шар извлечен из первой урны;  — вероятность того, что шар извлечен из второй урны;

— вероятность того, что шар извлечен из второй урны;  — вероятность того, что шар извлечен из третьей урны.

— вероятность того, что шар извлечен из третьей урны.  — условная вероятность того, что вынутый шар белый, если он извлечен из первой урны;

— условная вероятность того, что вынутый шар белый, если он извлечен из первой урны;  — условная вероятность того, что вынутый шар белый, если он извлечен из второй урны;

— условная вероятность того, что вынутый шар белый, если он извлечен из второй урны;  — условная вероятность того, что вынутый шар белый, если он извлечен из третьей урны.

— условная вероятность того, что вынутый шар белый, если он извлечен из третьей урны.

Тогда  .

.

Задача 8. В первой урне 6 черных и 4 белых шара. Во второй урне 2 белых и 18 черных шаров. Из наудачу взятой урны вынули один шар, который оказался белым. Тогда вероятность того, что этот шар извлечен из первой урны, равна…

Предварительно вычислим вероятность события A (вынутый наудачу шар – белый) по формуле полной вероятности:  .

.

Здесь: — вероятность того, что шар извлечен из первой урны; — вероятность того, что шар извлечен из второй урны; — условная вероятность того, что вынутый шар белый, если он извлечен из первой урны; — условная вероятность того, что вынутый шар белый, если он извлечен из второй урны.

Тогда  .

.

Теперь вычислим условную вероятность того, что шар извлечен из первой урны, если он оказался белым, по формуле Байеса:

.

.

Задача 9. С первого станка на сборку поступает 45%, со второго – 55% всех деталей. Среди деталей первого станка 90% стандартных, второго – 80%. Тогда вероятность того, что взятая наудачу деталь окажется нестандартной, равна …

Для вычисления вероятности события A (взятая наудачу деталь окажется нестандартной) применим формулу полной вероятности: . Здесь: — вероятность того, что деталь поступила с первого станка; — вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь нестандартная, если она изготовлена на первом станке;  — условная вероятность того, что деталь нестандартная, если она изготовлена на втором станке.

— условная вероятность того, что деталь нестандартная, если она изготовлена на втором станке.

Тогда

P ( A )=0,45(1-0,9)+0,55(1-0,8)=0,045+0,11=0,155.

Задача 10. С первого станка на сборку поступает 20%, со второго – 80% всех деталей. Среди деталей первого станка 90% стандартных, второго – 70%. Взятая наудачу деталь оказалась стандартной. Тогда вероятность того, что эта деталь изготовлена на первом станке, равна …

Предварительно вычислим вероятности события A (взятая наудачу деталь окажется стандартной) по формуле полной вероятности: .

Здесь:  — вероятность того, что деталь поступила с первого станка;

— вероятность того, что деталь поступила с первого станка;  — вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь стандартная, если она изготовлена на первом станке; — условная вероятность того, что деталь стандартная, если она изготовлена на втором станке.

— вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь стандартная, если она изготовлена на первом станке; — условная вероятность того, что деталь стандартная, если она изготовлена на втором станке.

Тогда  0,2∙0,9+0,8∙0,7=0,74..

0,2∙0,9+0,8∙0,7=0,74..

Теперь вычислим условную вероятность того, что деталь изготовлена на первом станке, если она оказалась стандартной, по формуле Байеса:

.

.

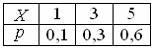

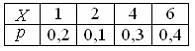

Задача 11. Дискретная случайная величина задана законом распределения вероятностей

Тогда ее функция распределения вероятностей имеет вид…

По определению F ( x )= P ( X x ).

Тогда

а) при  , F ( x )= P ( X

, F ( x )= P ( X  , F ( x )= P ( X =1)=0,1,

, F ( x )= P ( X =1)=0,1,

в) при  ,

,

F ( x )= P ( X =1)+ P ( X =3)=0,1+0,3=0,4,

г) при x > 5,

F(x)=P(X=1)+ P(X=3)+P(X=5)+P(X=6)= 0,1+0,3+0,6=1.

Следовательно,

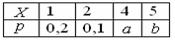

Задача 12. Дискретная случайная величина задана законом распределения вероятностей

Тогда значения a и b могут быть равны…

Так как сумма вероятностей возможных значений равна 1, то a + b =1-0,1-0,2=0,7. Этому условию удовлетворяет ответ: a =0,4, b =0,3.

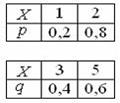

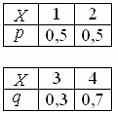

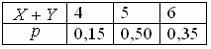

Задача 13. Даны две независимые дискретные случайные величины X и Y :

Тогда закон распределения вероятностей суммы X + Y имеет вид…

Возможные значения xij суммы дискретных случайных величин X + Y определяются как xij = xi + yj , а соответствующие вероятности как произведение pij = pi ∙ qj = P ( X = xi )∙ P ( Y = yj ).

Тогда ответ:

Задача 14. Проводится n независимых испытаний, в каждом из которых вероятность появления события A постоянна и равна 0,2. Тогда математическое ожидание дискретной случайной величины X — числа появлений события A в n =100 проведенных испытаниях, равно…

Случайная величина X подчиняется биномиальному закону распределения вероятностей. Поэтому M ( X )= np =100∙0,2=20.

Задача 15. Непрерывная случайная величина задана функцией распределения вероятностей:

Тогда плотность распределения вероятностей имеет вид…

Плотность распределения вероятностей непрерывной случайной величины вычисляется по формуле: f ( x )= F ’( x ). Тогда  , (1)’=0 и

, (1)’=0 и

Задача 16. Непрерывная случайная величина X задана плотностью распределения вероятностей  . Тогда математическое ожидание a и дисперсия σ 2 этой нормально распределенной случайной величины равны…

. Тогда математическое ожидание a и дисперсия σ 2 этой нормально распределенной случайной величины равны…

Плотность распределения вероятностей нормально распределенной случайной величины имеет вид:  . Тогда a =3 ,σ 2 =16.

. Тогда a =3 ,σ 2 =16.

Задача 17. Дискретная случайная величина задана законом распределения вероятностей

Тогда ее функция распределения вероятностей имеет вид…

По определению F ( x )= P ( X x ).

Тогда

а) при , F ( x )= P ( X  , F ( x )= P ( X =1)=0,2,

, F ( x )= P ( X =1)=0,2,

в) при  ,

,

F ( x )= P ( X =1)+ P ( X =2)=0,2+0,1=0,3,

г) при  ,

,

F ( x )= P ( X =1)+ P ( X =2)+ P ( X =4)=0,2+0,1+0,3=0,6,

д) при x > 6,

F(x)=P(X=1)+ P(X=2)+P(X=4)+P(X=6)=1.

Следовательно,

Задача 18. Даны две независимые дискретные случайные величины X и Y :

Решение.

Тогда закон распределения вероятностей суммы X + Y имеет вид…

Возможные значения xij суммы дискретных случайных величин X + Y определяются как xij = xi + yj , а соответствующие вероятности как произведение pij = pi ∙ qj = P ( X = xi )∙ P ( Y = yj ).

Тогда правильным будет ответ:

.

.

Задача 19. Основная гипотеза имеет вид H 0 : σ 2 =4. Тогда конкурирующей может являться гипотеза…

Конкурирующей (альтернативной) называют гипотезу, которая противоречит основной гипотезе. Условию σ 2 =4 противоречит H 1 :σ 2 >4.

Задача 20. При построении выборочного уравнения парной регрессии вычислены: выборочный коэффициент корреляции r В =0,85 и выборочные средние квадратические отклонения σ X =3,2 σ Y =1,6. Тогда выборочный коэффициент регрессии X на Y равен…

Выборочный коэффициент регрессии X на Y вычисляется по формуле:  . Тогда

. Тогда  .

.

Задача 21. Выборочное уравнение парной регрессии имеет вид y =-1,56-2,3 x .

Тогда выборочный коэффициент корреляции может быть равен…

(Варианты ответа: |1,56 | — 0,87 | — 2,3 | 0,87)

Значение выборочного коэффициента корреляции, во-первых, принадлежит промежутку [-1,1], а во-вторых, его знак совпадает со знаком выборочного коэффициента регрессии. Этим условиям удовлетворяет значение -0,87.

Задача 22. Выборочное уравнение парной регрессии имеет вид y =6-3 x . Тогда выборочный коэффициент корреляции может быть равен…

( Варианты ответов: 0,9 | -3,0 | 6,0 | — 0,9 )

Значение выборочного коэффициента корреляции, во-первых, принадлежит промежутку [-1,1], а во-вторых, его знак совпадает со знаком выборочного коэффициента регрессии. Этим условиям удовлетворяет значение -0,9 .

Задача 23. Выборочное уравнение парной регрессии имеет вид y =-5+2 x . Тогда выборочный коэффициент регрессии равен…

Если выборочное уравнение парной регрессии имеет вид y =α+β x , то выборочный коэффициент регрессии равен β. То есть β=2.

Задача 24. При построении выборочного уравнения парной регрессии вычислены: выборочный коэффициент корреляции r В =0,75 и выборочные средние квадратические отклонения σ X =1,1 σ Y =2,2. Тогда выборочный коэффициент регрессии X на Y равен…

Выборочный коэффициент регрессии X на Y вычисляется по формуле:  . Тогда

. Тогда  .

.

Задача 25. Мода вариационного ряда 1,2,2,3,3,3,4 равна…

Модой вариационного ряда называется варианта, имеющая наибольшую частоту. Такой вариантой является варианта 3, частота которой равна

Задача 26. Медиана вариационного ряда 3,4,5,6,7,12 равна…

Медианой вариационного ряда называется варианта, расположенная в середине вариационного ряда. Так как в середине ряда располагаются две варианты: 5 и 6, то медиана равна их средней арифметической 5,5.

Задача 27. Размах варьирования вариационного ряда 3,5,5,7,9,10,16 равен…

Размах варьирования вариационного ряда определяется как R = xmax — xmin , то есть R =16-3=13.

Задача 28. В результате измерений некоторой физической величины одним прибором (без систематических ошибок) получены следующие результаты (в мм): 8, 10, 12. Тогда несмещенная оценка дисперсии равна…

Несмещенная оценка дисперсии вычисляется по формуле:  , где

, где  . Вычислив предварительно

. Вычислив предварительно  , получаем:

, получаем:  .

.

Задача 29. Из генеральной совокупности извлечена выборка объема n =20:

Тогда несмещенная оценка математического ожидания равна…

Несмещенная оценка математического ожидания вычисляется по формуле:  . То есть

. То есть  .

.

Задача 30. Проведено пять измерений (без систематических ошибок) некоторой случайной величины (в мм): 9, 10, 11, 13, 14. Тогда несмещенная оценка математического ожидания равна…

Несмещенная оценка математического ожидания вычисляется по формуле:  . То есть

. То есть  .

.

Задача 31. Дана интервальная оценка (8,45;9,15) математического ожидания нормально распределенного количественного признака. Тогда точечная оценка математического ожидания равна…

Интервальная оценка математического ожидания нормально распределенного количественного признака представляет собой интервал, симметричный относительно точечной оценки. Тогда точечная оценка будет равна  .

.

Задача 32. Дана интервальная оценка (10,45;11,55) математического ожидания нормально распределенного количественного признака. Тогда точность этой оценки равна…

Точность интервальной оценки ( a ; b ) определяется как  , то есть

, то есть  .

.

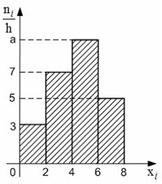

Задача 33. Из генеральной совокупности извлечена выборка объема n =50, гистограмма частот которой имеет вид:

Тогда значение a равно…

Так как объем выборки вычисляется как n =( a +7+5+3) h , то a =50/2-7-5-3=10.

Уравнение регрессии

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

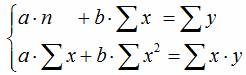

В сервисе для нахождения параметров регрессии используется МНК. Система нормальных уравнений для линейной регрессии:  . Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

. Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

Уравнение парной регрессии относится к уравнению регрессии первого порядка. Если эконометрическая модель содержит только одну объясняющую переменную, то она имеет название парной регрессии. Уравнение регрессии второго порядка и уравнение регрессии третьего порядка относятся к нелинейным уравнениям регрессии.

Пример . Осуществите выбор зависимой (объясняемой) и объясняющей переменной для построения парной регрессионной модели. Дайте графическое изображение регрессионной зависимости. Определите теоретическое уравнение парной регрессии. Оцените адекватность построенной модели (интерпретируйте R-квадрат, показатели t-статистики, F-статистики).

Решение будем проводить на основе процесса эконометрического моделирования.

1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли.

Спецификация модели — определение цели исследования и выбор экономических переменных модели.

Ситуационная (практическая) задача. По 10 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от удельного веса рабочих высокой квалификации в общей численности рабочих x (в %).

2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез.

Уже на этом этапе можно говорить о явной зависимости уровня квалификации рабочего и его выработкой, ведь чем опытней работник, тем выше его производительность. Но как эту зависимость оценить?

Парная регрессия представляет собой регрессию между двумя переменными – y и x , т. е. модель вида:

Парная линейная регрессия. Задачи регрессионного анализа

Будут и задачи для самостоятельного решения, к которым можно посмотреть ответы.

Понятие линейной регрессии. Парная линейная регрессия

Линейная регрессия — выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины. В отличие от функциональной зависимости y = f(x) , когда каждому значению независимой переменной x соответствует одно определённое значение величины y, при линейной регрессии одному и тому же значению x могут соответствовать в зависимости от случая различные значения величины y.

Если в результате наблюдения установлено, что при каждом определённом значении x существует сколько-то (n) значений переменной y, то зависимость средних арифметических значений y от x и является регрессией в статистическом понимании.

Если установленная зависимость может быть записана в виде уравнения прямой

то эта регрессионная зависимость называется линейной регрессией.

О парной линейной регрессии говорят, когда установлена зависимость между двумя переменными величинами (x и y). Парная линейная регрессия называется также однофакторной линейной регрессией, так как один фактор (независимая переменная x) влияет на результирующую переменную (зависимую переменную y).

В уроке о корреляционной зависимости были разобраны примеры того, как цена на квартиры зависит от общей площади квартиры и от площади кухни (две различные независимые переменные) и о том, что результаты наблюдений расположены в некотором приближении к прямой, хотя и не на самой прямой. Если точки корреляционной диаграммы соединить ломанной линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то полученная прямая будет прямой теоретической регрессии. На рисунке ниже она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

По этой прямой теоретической регрессии может быть сделан прогноз или восстановление неизвестных значений зависимой переменной по заданным значениям независимой переменной.

В случае парной линейной регрессии для данных генеральной совокупности связь между независимой переменной (факториальным признаком) X и зависимой переменной (результативным признаком) Y описывает модель

,

,

— свободный член прямой парной линейной регрессии,

— свободный член прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— случайная погрешность,

— случайная погрешность,

N — число элементов генеральной совокупности.

Уравнение парной линейной регрессии для генеральной совокупности можно построить, если доступны данные обо всех элементах генеральной совокупности. На практике данные всей генеральной совокупности недоступны, но доступны данные об элементах некоторой выборки.

Поэтому параметры генеральной совокупности оценивают при помощи соответствующих параметров соответствующей выборки: свободный член прямой парной линейной регрессии генеральной совокупности заменяют на свободный член прямой парной линейной регрессии выборки  , а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки

, а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки  .

.

В результате получаем уравнение парной линейной регрессии выборки

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— погрешность,

— погрешность,

n — размер выборки.

Чтобы уравнение парной линейной регрессии было более похоже на привычное уравнение прямой, его часто также записывают в виде

.

.

Уравнение парной линейной регрессии и метод наименьших квадратов

Определение коэффициентов уравнения парной линейной регрессии

Если заранее известно, что зависимость между факториальным признаком x и результативным признаком y должна быть линейной, выражающейся в виде уравнения типа , задача сводится к нахождению по некоторой группе точек наилучшей прямой, называемой прямой парной линейной регрессии. Следует найти такие значения коэффициентов a и b , чтобы сумма квадратов отклонений  была наименьшей:

была наименьшей:

.

.

Если через  и

и  обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

- прямая парной линейной регрессии проходит через точку

;

; - среднее значение отклонений равна нулю: ;

- значения и не связаны: .

;

; ;

; и

и  не связаны:

не связаны:  .

.Условие метода наименьших квадратов выполняется, если значения коэффициентов равны:

,

,

.

.

Пример 1. Найти уравнение парной линейной регрессии зависимости между валовым внутренним продуктом (ВВП) и частным потреблением на основе данных примера урока о корреляционной зависимости (эта ссылка, которая откроется в новом окне, потребуется и при разборе следующих примеров).

Решение. Используем рассчитанные в решении названного выше примера суммы:

Используя эти суммы, вычислим коэффициенты:

Таким образом получили уравнение прямой парной линейной регрессии:

Составить уравнение парной линейной регрессии самостоятельно, а затем посмотреть решение

Пример 2. Найти уравнение парной линейной регрессии для выборки из 6 наблюдений, если уже вычислены следующие промежуточные результаты:

;

;

;

;

;

;

;

;

Анализ качества модели линейной регрессии

Метод наименьших квадратов имеет по меньшей мере один существенный недостаток: с его помощью можно найти уравнение линейной регрессии и в тех случаях, когда данные наблюдений значительно рассеяны вокруг прямой регрессии, то есть находятся на значительном расстоянии от этой прямой. В таких случаях за точность прогноза значений зависимой переменной ручаться нельзя. Существуют показатели, которые позволяют оценить качество уравнения линейной регрессии прежде чем использовать модели линейной регрессии для практических целей. Разберём важнейшие из этих показателей.

Коэффициент детерминации

Коэффициент детерминации  принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

,

,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

Пример 3. Даны сумма квадратов отклонений, объясняемых моделью линейной регрессии (3500), общая сумма квадратов отклонений (5000) и сумма квадратов отклонений ошибки (1500). Найти коэффициент детерминации двумя способами.

F-статистика (статистика Фишера) для проверки качества модели линейной регрессии

Минимальное возможное значение F-статистики — 0. Чем выше значение статистики Фишера, тем качественнее модель линейной регрессии. Этот показатель представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

где m — число объясняющих переменных.

Сумма квадратов остатков

Сумма квадратов остатков (RSS) измеряет необъясненную часть дисперсии зависимой переменной:

—

—

остатки — разности между реальными значениями зависимой переменной и значениями, оценёнными уравнением линейной регрессии.

В случае качественной модели линейной регрессии сумма квадратов остатков стремится к нулю.

Стандартная ошибка регрессии

Стандартная ошибка регрессии (SEE) измеряет величину квадрата ошибки, приходящейся на одну степень свободы модели:

Чем меньше значение SEE, тем качественнее модель.

Пример 4. Рассчитать коэффициент детерминации для данных из примера 1.

Решение. На основании данных таблицы (она была приведена в примере урока о корреляционной зависимости) получаем, что SST = 63 770,593 , SSE = 10 459,587 , SSR = 53 311,007 .

Можем убедиться, что выполняется закономерность SSR = SST — SSE :

Получаем коэффициент детерминации:

.

.

Таким образом, 83,6% изменений частного потребления можно объяснить моделью линейной регресии.

Интерпретация коэффициентов уравнения парной линейной регрессии и прогноз значений зависимой переменной

Итак, уравнение парной линейной регрессии:

.

.

В этом уравнении a — свободный член, b — коэффициент при независимой переменной.

Интерпретация свободного члена: a показывает, на сколько единиц график регрессии смещён вверх при x=0, то есть значение переменной y при нулевом значении переменной x.

Интерпретация коэффициента при независимой переменной: b показывает, на сколько единиц изменится значение зависимой переменной y при изменении x на одну единицу.

Пример 5. Зависимость частного потребления граждан от ВВП (истолкуем это просто: от дохода) описывается уравнением парной линейной регрессии  . Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

. Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

Решение. Подставляем в уравнение парной линейной регрессии x i = 20000 и получаем прогноз потребления при доходе в 20 000 у.е. y i = 17036,4662 .

Подставляем в уравнение парной линейной регрессии x i = 5000 и получаем прогноз увеличения потребления при увеличении дохода на 5000 у.е. y i = 4161,9662 .

Если доход не меняется, то x i = 0 и получаем, что потребление уменьшается на 129,5338 у.е.

Задачи регрессионного анализа

Регрессионный анализ — раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным.

Наиболее частые задачи регрессионного анализа:

- установление факта наличия или отсутствия статистических зависимостей между переменными величинами;

- выявление причинных связей между переменными величинами;

- прогноз или восстановление неизвестных значений зависимых переменных по заданным значениям независимых переменных.

Также делаются проверки статистических гипотез о регрессии. Кроме того, при изучении связи между двумя величинами по результатам наблюдений в соответствии с теорией регрессии предполагается, что зависимая переменная имеет некоторое распределение вероятностей при фиксированном значении независимой переменной.

В исследованиях поведения человека, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

Проверка гипотезы о равенстве нулю коэффициента направления прямой парной линейной регрессии

Одна из важнейших гипотез в регрессионном анализе — гипотеза о том, что коэффициент направления прямой регрессии генеральной совокупности равен нулю.

Если это предположение верно, то изменения независимой переменной X не влияют на изменения зависимой переменной Y: переменные X и Y не коррелированы, то есть линейной зависимости Y от X нет.

рассматривают во взаимосвязи с альтернативной гипотезой

.

.

Статистика коэффициента направления

соответствует распределению Стьюдента с числом степеней свободы v = n — 2 ,

где  — стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

— стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

Доверительный интервал коэффициента направления прямой линейной регрессии:

.

.

Критическая область, в которой с вероятностью P = 1 — α отвергают нулевую гипотезу и принимают альтернативную гипотезу:

Пример 6. На основе данных из предыдущих примеров (о ВВП и частном потреблении) определить доверительный интервал коэффициента направления прямой линейной регресии 95% и проверить гипотезу о равенстве нулю коэффициента направления прямой парной линейной регрессии.

Можем рассчитать, что  , а стандартная погрешность регрессии

, а стандартная погрешность регрессии  .

.

Таким образом, стандартная погрешность коэффициента направления прямой линейной регресии b 1 :

.

.

Так как  и

и  (находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

(находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

.

.

Так как гипотетическое значение коэффициента — нуль — не принадлежит доверительному интервалу, с вероятностью 95% можем отвергнуть основную гипотезу и принять альтернативную гипотезу, то есть считать, что зависимая переменная Y линейно зависит от независимой переменной X.

http://math.semestr.ru/corel/corel.php

http://function-x.ru/statistics_regression1.html