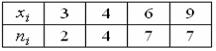

При построении выборочного уравнения парной регрессии вычислены выборочный

ЗАДАЧИ ИЗ ТЕСТОВ С РЕШЕНИЯМИ

Задача 1. Из урны, в которой находятся 12 белых и 10 черных шаров, вынимают наудачу один шар. Тогда вероятность того, что этот шар будет черным, равна…

Воспользуемся формулой  , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =12+10=22 элементарных исхода испытания, из которых благоприятствующими являются m =10 исходов. Следовательно,

, где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =12+10=22 элементарных исхода испытания, из которых благоприятствующими являются m =10 исходов. Следовательно,  .

.

Задача 2. Игральная кость бросается один раз. Тогда вероятность того, что на верхней грани выпадет четное число очков, равна…

Воспользуемся формулой , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае возможны n =6 элементарных исходов испытания (на верхней грани появится одно, два,…, шесть очков), из которых благоприятствующими являются три исхода (два, четыре и шесть очков). Следовательно, m =3 и  .

.

Задача 3. Из урны, в которой находятся 6 черных и 10 белых шаров, вынимают одновременно 2 шара. Тогда вероятность того, что оба шара будут белыми, равна…

Воспользуемся формулой , где n — общее число возможных элементарных исходов испытания, а m — число элементарных исходов, благоприятствующих появлению события A . В нашем случае общее число возможных элементарных исходов равно числу способов, которыми можно извлечь два шара из 16 имеющих, то есть  . А общее число благоприятствующих исходов равно числу способов, которыми можно извлечь два белых шара из десяти имеющихся, то есть

. А общее число благоприятствующих исходов равно числу способов, которыми можно извлечь два белых шара из десяти имеющихся, то есть  . Следовательно,

. Следовательно,  .

.

Задача 4. Два предприятия производят разнотипную продукцию. Вероятности их банкротства в течение года равны 0,1 и 0,2 соответственно. Тогда вероятность того, что в течение года обанкротится хотя бы одно предприятие, равна…

Введем обозначения событий: A 1 — обанкротится первое предприятие; A 2 — обанкротится второе предприятие; A — обанкротится хотя бы одно предприятие;  — ни одно предприятие не обанкротится. Тогда =

— ни одно предприятие не обанкротится. Тогда =  , где

, где  — событие, противоположное событию Ai . причем

— событие, противоположное событию Ai . причем  . Так как, по условию задачи, события A 1 и A 2 независимы, то

. Так как, по условию задачи, события A 1 и A 2 независимы, то  .

.

Задача 5. Два стрелка производят по одному выстрелу. Вероятность попадания в цель для первого и второго стрелков равны 0,7 и 0,85 соответственно. Тогда вероятность того, что в цель попадет только один стрелок, равна …

Введем обозначения событий: A 1 — в цель попадет первый стрелок, A 2 — в цель попадет второй стрелок, A — в цель попадет только один стрелок. Тогда =  + , где — событие, противоположное событию Ai , причем . Так как, по условию задачи, события A 1 и A 2 несовместны и независимы, то

+ , где — событие, противоположное событию Ai , причем . Так как, по условию задачи, события A 1 и A 2 несовместны и независимы, то

.

.

Задача 6. Устройство состоит из трех элементов, работающих независимо. Вероятности безотказной работы этих элементов (в течение рабочего дня) равны соответственно 0,9, 0,8 и 0,7. Тогда вероятность того, что в течение рабочего дня будут работать безотказно все три элемента, равна…

Введем обозначения событий: Ai — в течение рабочего дня безотказно работает i — ый элемент, A – в течение рабочего дня работают безотказно все три элемента. Тогда A = A 1 · A 2 · A 3 . Так как, по условию задачи, события A 1 , A 2 и A 3 независимы, то P ( A )= P ( A 1 · A 2 · A 3 )=

Задача 7. В первой урне 3 черных и 7 белых шаров. Во второй урне 4 белых и 6 черных шаров. В третьей урне 11 белых и 9 черных шаров. Из наудачу взятой урны вынули один шар. Тогда вероятность того, что этот шар окажется белым, равна…

Для вычисления вероятности события A (вынутый наудачу шар – белый) применим формулу полной вероятности:  .

.

Здесь:  — вероятность того, что шар извлечен из первой урны;

— вероятность того, что шар извлечен из первой урны;  — вероятность того, что шар извлечен из второй урны;

— вероятность того, что шар извлечен из второй урны;  — вероятность того, что шар извлечен из третьей урны.

— вероятность того, что шар извлечен из третьей урны.  — условная вероятность того, что вынутый шар белый, если он извлечен из первой урны;

— условная вероятность того, что вынутый шар белый, если он извлечен из первой урны;  — условная вероятность того, что вынутый шар белый, если он извлечен из второй урны;

— условная вероятность того, что вынутый шар белый, если он извлечен из второй урны;  — условная вероятность того, что вынутый шар белый, если он извлечен из третьей урны.

— условная вероятность того, что вынутый шар белый, если он извлечен из третьей урны.

Тогда  .

.

Задача 8. В первой урне 6 черных и 4 белых шара. Во второй урне 2 белых и 18 черных шаров. Из наудачу взятой урны вынули один шар, который оказался белым. Тогда вероятность того, что этот шар извлечен из первой урны, равна…

Предварительно вычислим вероятность события A (вынутый наудачу шар – белый) по формуле полной вероятности:  .

.

Здесь: — вероятность того, что шар извлечен из первой урны; — вероятность того, что шар извлечен из второй урны; — условная вероятность того, что вынутый шар белый, если он извлечен из первой урны; — условная вероятность того, что вынутый шар белый, если он извлечен из второй урны.

Тогда  .

.

Теперь вычислим условную вероятность того, что шар извлечен из первой урны, если он оказался белым, по формуле Байеса:

.

.

Задача 9. С первого станка на сборку поступает 45%, со второго – 55% всех деталей. Среди деталей первого станка 90% стандартных, второго – 80%. Тогда вероятность того, что взятая наудачу деталь окажется нестандартной, равна …

Для вычисления вероятности события A (взятая наудачу деталь окажется нестандартной) применим формулу полной вероятности: . Здесь: — вероятность того, что деталь поступила с первого станка; — вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь нестандартная, если она изготовлена на первом станке;  — условная вероятность того, что деталь нестандартная, если она изготовлена на втором станке.

— условная вероятность того, что деталь нестандартная, если она изготовлена на втором станке.

Тогда

P ( A )=0,45(1-0,9)+0,55(1-0,8)=0,045+0,11=0,155.

Задача 10. С первого станка на сборку поступает 20%, со второго – 80% всех деталей. Среди деталей первого станка 90% стандартных, второго – 70%. Взятая наудачу деталь оказалась стандартной. Тогда вероятность того, что эта деталь изготовлена на первом станке, равна …

Предварительно вычислим вероятности события A (взятая наудачу деталь окажется стандартной) по формуле полной вероятности: .

Здесь:  — вероятность того, что деталь поступила с первого станка;

— вероятность того, что деталь поступила с первого станка;  — вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь стандартная, если она изготовлена на первом станке; — условная вероятность того, что деталь стандартная, если она изготовлена на втором станке.

— вероятность того, что деталь поступила с второго станка; — условная вероятность того, что деталь стандартная, если она изготовлена на первом станке; — условная вероятность того, что деталь стандартная, если она изготовлена на втором станке.

Тогда  0,2∙0,9+0,8∙0,7=0,74..

0,2∙0,9+0,8∙0,7=0,74..

Теперь вычислим условную вероятность того, что деталь изготовлена на первом станке, если она оказалась стандартной, по формуле Байеса:

.

.

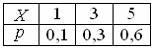

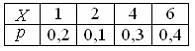

Задача 11. Дискретная случайная величина задана законом распределения вероятностей

Тогда ее функция распределения вероятностей имеет вид…

По определению F ( x )= P ( X x ).

Тогда

а) при  , F ( x )= P ( X

, F ( x )= P ( X  , F ( x )= P ( X =1)=0,1,

, F ( x )= P ( X =1)=0,1,

в) при  ,

,

F ( x )= P ( X =1)+ P ( X =3)=0,1+0,3=0,4,

г) при x > 5,

F(x)=P(X=1)+ P(X=3)+P(X=5)+P(X=6)= 0,1+0,3+0,6=1.

Следовательно,

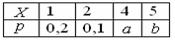

Задача 12. Дискретная случайная величина задана законом распределения вероятностей

Тогда значения a и b могут быть равны…

Так как сумма вероятностей возможных значений равна 1, то a + b =1-0,1-0,2=0,7. Этому условию удовлетворяет ответ: a =0,4, b =0,3.

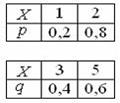

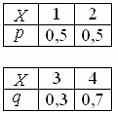

Задача 13. Даны две независимые дискретные случайные величины X и Y :

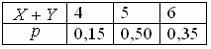

Тогда закон распределения вероятностей суммы X + Y имеет вид…

Возможные значения xij суммы дискретных случайных величин X + Y определяются как xij = xi + yj , а соответствующие вероятности как произведение pij = pi ∙ qj = P ( X = xi )∙ P ( Y = yj ).

Тогда ответ:

Задача 14. Проводится n независимых испытаний, в каждом из которых вероятность появления события A постоянна и равна 0,2. Тогда математическое ожидание дискретной случайной величины X — числа появлений события A в n =100 проведенных испытаниях, равно…

Случайная величина X подчиняется биномиальному закону распределения вероятностей. Поэтому M ( X )= np =100∙0,2=20.

Задача 15. Непрерывная случайная величина задана функцией распределения вероятностей:

Тогда плотность распределения вероятностей имеет вид…

Плотность распределения вероятностей непрерывной случайной величины вычисляется по формуле: f ( x )= F ’( x ). Тогда  , (1)’=0 и

, (1)’=0 и

Задача 16. Непрерывная случайная величина X задана плотностью распределения вероятностей  . Тогда математическое ожидание a и дисперсия σ 2 этой нормально распределенной случайной величины равны…

. Тогда математическое ожидание a и дисперсия σ 2 этой нормально распределенной случайной величины равны…

Плотность распределения вероятностей нормально распределенной случайной величины имеет вид:  . Тогда a =3 ,σ 2 =16.

. Тогда a =3 ,σ 2 =16.

Задача 17. Дискретная случайная величина задана законом распределения вероятностей

Тогда ее функция распределения вероятностей имеет вид…

По определению F ( x )= P ( X x ).

Тогда

а) при , F ( x )= P ( X  , F ( x )= P ( X =1)=0,2,

, F ( x )= P ( X =1)=0,2,

в) при  ,

,

F ( x )= P ( X =1)+ P ( X =2)=0,2+0,1=0,3,

г) при  ,

,

F ( x )= P ( X =1)+ P ( X =2)+ P ( X =4)=0,2+0,1+0,3=0,6,

д) при x > 6,

F(x)=P(X=1)+ P(X=2)+P(X=4)+P(X=6)=1.

Следовательно,

Задача 18. Даны две независимые дискретные случайные величины X и Y :

Решение.

Тогда закон распределения вероятностей суммы X + Y имеет вид…

Возможные значения xij суммы дискретных случайных величин X + Y определяются как xij = xi + yj , а соответствующие вероятности как произведение pij = pi ∙ qj = P ( X = xi )∙ P ( Y = yj ).

Тогда правильным будет ответ:

.

.

Задача 19. Основная гипотеза имеет вид H 0 : σ 2 =4. Тогда конкурирующей может являться гипотеза…

Конкурирующей (альтернативной) называют гипотезу, которая противоречит основной гипотезе. Условию σ 2 =4 противоречит H 1 :σ 2 >4.

Задача 20. При построении выборочного уравнения парной регрессии вычислены: выборочный коэффициент корреляции r В =0,85 и выборочные средние квадратические отклонения σ X =3,2 σ Y =1,6. Тогда выборочный коэффициент регрессии X на Y равен…

Выборочный коэффициент регрессии X на Y вычисляется по формуле:  . Тогда

. Тогда  .

.

Задача 21. Выборочное уравнение парной регрессии имеет вид y =-1,56-2,3 x .

Тогда выборочный коэффициент корреляции может быть равен…

(Варианты ответа: |1,56 | — 0,87 | — 2,3 | 0,87)

Значение выборочного коэффициента корреляции, во-первых, принадлежит промежутку [-1,1], а во-вторых, его знак совпадает со знаком выборочного коэффициента регрессии. Этим условиям удовлетворяет значение -0,87.

Задача 22. Выборочное уравнение парной регрессии имеет вид y =6-3 x . Тогда выборочный коэффициент корреляции может быть равен…

( Варианты ответов: 0,9 | -3,0 | 6,0 | — 0,9 )

Значение выборочного коэффициента корреляции, во-первых, принадлежит промежутку [-1,1], а во-вторых, его знак совпадает со знаком выборочного коэффициента регрессии. Этим условиям удовлетворяет значение -0,9 .

Задача 23. Выборочное уравнение парной регрессии имеет вид y =-5+2 x . Тогда выборочный коэффициент регрессии равен…

Если выборочное уравнение парной регрессии имеет вид y =α+β x , то выборочный коэффициент регрессии равен β. То есть β=2.

Задача 24. При построении выборочного уравнения парной регрессии вычислены: выборочный коэффициент корреляции r В =0,75 и выборочные средние квадратические отклонения σ X =1,1 σ Y =2,2. Тогда выборочный коэффициент регрессии X на Y равен…

Выборочный коэффициент регрессии X на Y вычисляется по формуле:  . Тогда

. Тогда  .

.

Задача 25. Мода вариационного ряда 1,2,2,3,3,3,4 равна…

Модой вариационного ряда называется варианта, имеющая наибольшую частоту. Такой вариантой является варианта 3, частота которой равна

Задача 26. Медиана вариационного ряда 3,4,5,6,7,12 равна…

Медианой вариационного ряда называется варианта, расположенная в середине вариационного ряда. Так как в середине ряда располагаются две варианты: 5 и 6, то медиана равна их средней арифметической 5,5.

Задача 27. Размах варьирования вариационного ряда 3,5,5,7,9,10,16 равен…

Размах варьирования вариационного ряда определяется как R = xmax — xmin , то есть R =16-3=13.

Задача 28. В результате измерений некоторой физической величины одним прибором (без систематических ошибок) получены следующие результаты (в мм): 8, 10, 12. Тогда несмещенная оценка дисперсии равна…

Несмещенная оценка дисперсии вычисляется по формуле:  , где

, где  . Вычислив предварительно

. Вычислив предварительно  , получаем:

, получаем:  .

.

Задача 29. Из генеральной совокупности извлечена выборка объема n =20:

Тогда несмещенная оценка математического ожидания равна…

Несмещенная оценка математического ожидания вычисляется по формуле:  . То есть

. То есть  .

.

Задача 30. Проведено пять измерений (без систематических ошибок) некоторой случайной величины (в мм): 9, 10, 11, 13, 14. Тогда несмещенная оценка математического ожидания равна…

Несмещенная оценка математического ожидания вычисляется по формуле:  . То есть

. То есть  .

.

Задача 31. Дана интервальная оценка (8,45;9,15) математического ожидания нормально распределенного количественного признака. Тогда точечная оценка математического ожидания равна…

Интервальная оценка математического ожидания нормально распределенного количественного признака представляет собой интервал, симметричный относительно точечной оценки. Тогда точечная оценка будет равна  .

.

Задача 32. Дана интервальная оценка (10,45;11,55) математического ожидания нормально распределенного количественного признака. Тогда точность этой оценки равна…

Точность интервальной оценки ( a ; b ) определяется как  , то есть

, то есть  .

.

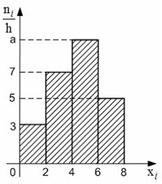

Задача 33. Из генеральной совокупности извлечена выборка объема n =50, гистограмма частот которой имеет вид:

Тогда значение a равно…

Так как объем выборки вычисляется как n =( a +7+5+3) h , то a =50/2-7-5-3=10.

Решения задач: линейная регрессия и коэффициент корреляции

Парная линейная регрессия — это зависимость между одной переменной и средним значением другой переменной. Чаще всего модель записывается как $y=ax+b+e$, где $x$ — факторная переменная, $y$ — результативная (зависимая), $e$ — случайная компонента (остаток, отклонение).

В учебных задачах по математической статистике обычно используется следующий алгоритм для нахождения уравнения регрессии.

- Выбор модели (уравнения). Часто модель задана заранее (найти линейную регрессию) или для подбора используют графический метод: строят диаграмму рассеяния и анализируют ее форму.

- Вычисление коэффициентов (параметров) уравнения регрессии. Часто для этого используют метод наименьших квадратов.

- Проверка значимости коэффициента корреляции и параметров модели (также для них можно построить доверительные интервалы), оценка качества модели по критерию Фишера.

- Анализ остатков, вычисление стандартной ошибки регрессии, прогноз по модели (опционально).

Ниже вы найдете решения для парной регрессии (по рядам данных или корреляционной таблице, с разными дополнительными заданиями) и пару задач на определение и исследование коэффициента корреляции.

Примеры решений онлайн: линейная регрессия

Простая выборка

Пример 1. Имеются данные средней выработки на одного рабочего Y (тыс. руб.) и товарооборота X (тыс. руб.) в 20 магазинах за квартал. На основе указанных данных требуется:

1) определить зависимость (коэффициент корреляции) средней выработки на одного рабочего от товарооборота,

2) составить уравнение прямой регрессии этой зависимости.

Пример 2. С целью анализа взаимного влияния зарплаты и текучести рабочей силы на пяти однотипных фирмах с одинаковым числом работников проведены измерения уровня месячной зарплаты Х и числа уволившихся за год рабочих Y:

X 100 150 200 250 300

Y 60 35 20 20 15

Найти линейную регрессию Y на X, выборочный коэффициент корреляции.

Пример 3. Найти выборочные числовые характеристики и выборочное уравнение линейной регрессии $y_x=ax+b$. Построить прямую регрессии и изобразить на плоскости точки $(x,y)$ из таблицы. Вычислить остаточную дисперсию. Проверить адекватность линейной регрессионной модели по коэффициенту детерминации.

Пример 4. Вычислить коэффициенты уравнения регрессии. Определить выборочный коэффициент корреляции между плотностью древесины маньчжурского ясеня и его прочностью.

Решая задачу необходимо построить поле корреляции, по виду поля определить вид зависимости, написать общий вид уравнения регрессии Y на Х, определить коэффициенты уравнения регрессии и вычислить коэффициенты корреляции между двумя заданными величинами.

Пример 5. Компанию по прокату автомобилей интересует зависимость между пробегом автомобилей X и стоимостью ежемесячного технического обслуживания Y. Для выяснения характера этой связи было отобрано 15 автомобилей. Постройте график исходных данных и определите по нему характер зависимости. Рассчитайте выборочный коэффициент линейной корреляции Пирсона, проверьте его значимость при 0,05. Постройте уравнение регрессии и дайте интерпретацию полученных результатов.

Корреляционная таблица

Пример 6. Найти выборочное уравнение прямой регрессии Y на X по заданной корреляционной таблице

Пример 7. В таблице 2 приведены данные зависимости потребления Y (усл. ед.) от дохода X (усл. ед.) для некоторых домашних хозяйств.

1. В предположении, что между X и Y существует линейная зависимость, найдите точечные оценки коэффициентов линейной регрессии.

2. Найдите стандартное отклонение $s$ и коэффициент детерминации $R^2$.

3. В предположении нормальности случайной составляющей регрессионной модели проверьте гипотезу об отсутствии линейной зависимости между Y и X.

4. Каково ожидаемое потребление домашнего хозяйства с доходом $x_n=7$ усл. ед.? Найдите доверительный интервал для прогноза.

Дайте интерпретацию полученных результатов. Уровень значимости во всех случаях считать равным 0,05.

Пример 8. Распределение 100 новых видов тарифов на сотовую связь всех известных мобильных систем X (ден. ед.) и выручка от них Y (ден.ед.) приводится в таблице:

Необходимо:

1) Вычислить групповые средние и построить эмпирические линии регрессии;

2) Предполагая, что между переменными X и Y существует линейная корреляционная зависимость:

А) найти уравнения прямых регрессии, построить их графики на одном чертеже с эмпирическими линиями регрессии и дать экономическую интерпретацию полученных уравнений;

Б) вычислить коэффициент корреляции, на уровне значимости 0,05 оценить его значимость и сделать вывод о тесноте и направлении связи между переменными X и Y;

В) используя соответствующее уравнение регрессии, оценить среднюю выручку от мобильных систем с 20 новыми видами тарифов.

Коэффициент корреляции

Пример 9. На основании 18 наблюдений установлено, что на 64% вес X кондитерских изделий зависит от их объема Y. Можно ли на уровне значимости 0,05 утверждать, что между X и Y существует зависимость?

Пример 10. Исследование 27 семей по среднедушевому доходу (Х) и сбережениям (Y) дало результаты: $\overline

Уравнение множественной регрессии

Назначение сервиса . С помощью онлайн-калькулятора можно найти следующие показатели:

- уравнение множественной регрессии, матрица парных коэффициентов корреляции, средние коэффициенты эластичности для линейной регрессии;

- множественный коэффициент детерминации, доверительные интервалы для индивидуального и среднего значения результативного признака;

Кроме этого проводится проверка на автокорреляцию остатков и гетероскедастичность.

- Шаг №1

- Шаг №2

- Видеоинструкция

- Оформление Word

Отбор факторов обычно осуществляется в два этапа:

- теоретический анализ взаимосвязи результата и круга факторов, которые оказывают на него существенное влияние;

- количественная оценка взаимосвязи факторов с результатом. При линейной форме связи между признаками данный этап сводится к анализу корреляционной матрицы (матрицы парных линейных коэффициентов корреляции). Научно обоснованное решение задач подобного вида также осуществляется с помощью дисперсионного анализа — однофакторного, если проверяется существенность влияния того или иного фактора на рассматриваемый признак, или многофакторного в случае изучения влияния на него комбинации факторов.

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

- Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность.

- Каждый фактор должен быть достаточно тесно связан с результатом (т.е. коэффициент парной линейной корреляции между фактором и результатом должен быть существенным).

- Факторы не должны быть сильно коррелированы друг с другом, тем более находиться в строгой функциональной связи (т.е. они не должны быть интеркоррелированы). Разновидностью интеркоррелированности факторов является мультиколлинеарность — тесная линейная связь между факторами.

Пример . Постройте регрессионную модель с 2-мя объясняющими переменными (множественная регрессия). Определите теоретическое уравнение множественной регрессии. Оцените адекватность построенной модели.

Решение.

К исходной матрице X добавим единичный столбец, получив новую матрицу X

| 1 | 5 | 14.5 |

| 1 | 12 | 18 |

| 1 | 6 | 12 |

| 1 | 7 | 13 |

| 1 | 8 | 14 |

Матрица Y

| 9 |

| 13 |

| 16 |

| 14 |

| 21 |

Транспонируем матрицу X, получаем X T :

| 1 | 1 | 1 | 1 | 1 |

| 5 | 12 | 6 | 7 | 8 |

| 14.5 | 18 | 12 | 13 | 14 |

| Умножаем матрицы, X T X = |

|

В матрице, (X T X) число 5, лежащее на пересечении 1-й строки и 1-го столбца, получено как сумма произведений элементов 1-й строки матрицы X T и 1-го столбца матрицы X

| Умножаем матрицы, X T Y = |

|

Находим обратную матрицу (X T X) -1

| 13.99 | 0.64 | -1.3 |

| 0.64 | 0.1 | -0.0988 |

| -1.3 | -0.0988 | 0.14 |

Вектор оценок коэффициентов регрессии равен

| (X T X) -1 X T Y = y(x) = |

| * |

| = |

|

Получили оценку уравнения регрессии: Y = 34.66 + 1.97X1-2.45X2

Оценка значимости уравнения множественной регрессии осуществляется путем проверки гипотезы о равенстве нулю коэффициент детерминации рассчитанного по данным генеральной совокупности. Для ее проверки используют F-критерий Фишера.

R 2 = 1 — s 2 e/∑(yi — yср) 2 = 1 — 33.18/77.2 = 0.57

F = R 2 /(1 — R 2 )*(n — m -1)/m = 0.57/(1 — 0.57)*(5-2-1)/2 = 1.33

Табличное значение при степенях свободы k1 = 2 и k2 = n-m-1 = 5 — 2 -1 = 2, Fkp(2;2) = 19

Поскольку фактическое значение F = 1.33 Пример №2 . Приведены данные за 15 лет по темпам прироста заработной платы Y (%), производительности труда X1 (%), а также по уровню инфляции X2 (%).

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| X1 | 3,5 | 2,8 | 6,3 | 4,5 | 3,1 | 1,5 | 7,6 | 6,7 | 4,2 | 2,7 | 4,5 | 3,5 | 5,0 | 2,3 | 2,8 |

| X2 | 4,5 | 3,0 | 3,1 | 3,8 | 3,8 | 1,1 | 2,3 | 3,6 | 7,5 | 8,0 | 3,9 | 4,7 | 6,1 | 6,9 | 3,5 |

| Y | 9,0 | 6,0 | 8,9 | 9,0 | 7,1 | 3,2 | 6,5 | 9,1 | 14,6 | 11,9 | 9,2 | 8,8 | 12,0 | 12,5 | 5,7 |

Решение. Подготовим данные для вставки из MS Excel (как транспонировать таблицу для сервиса см. Задание №2) .

Включаем в отчет: Проверка общего качества уравнения множественной регрессии (F-статистика. Критерий Фишера, Проверка на наличие автокорреляции),

После нажатия на кнопку Дале получаем готовое решение.

Уравнение регрессии (оценка уравнения регрессии):

Y = 0.2706 + 0.5257X1 + 1.4798X2

Скачать.

Качество построенного уравнения регрессии проверяется с помощью критерия Фишера (п. 6 отчета).

Пример №3 .

В таблице представлены данные о ВВП, объемах потребления и инвестициях некоторых стран.

| ВВП | 16331,97 | 16763,35 | 17492,22 | 18473,83 | 19187,64 | 20066,25 | 21281,78 | 22326,86 | 23125,90 |

| Потребление в текущих ценах | 771,92 | 814,28 | 735,60 | 788,54 | 853,62 | 900,39 | 999,55 | 1076,37 | 1117,51 |

| Инвестиции в текущих ценах | 176,64 | 173,15 | 151,96 | 171,62 | 192,26 | 198,71 | 227,17 | 259,07 | 259,85 |

Решение:

Для проверки полученных расчетов используем инструменты Microsoft Excel «Анализ данных» (см. пример).

Пример №4 . На основе данных, приведенных в Приложении и соответствующих Вашему варианту (таблица 2), требуется:

- Построить уравнение множественной регрессии. При этом признак-результат и один из факторов остаются теми же, что и в первом задании. Выберите дополнительно еще один фактор из приложения 1 (границы наблюдения должны совпадать с границами наблюдения признака-результата, соответствующего Вашему варианту). При выборе фактора нужно руководствоваться его экономическим содержанием или другими подходами. Пояснить смысл параметров уравнения.

- Рассчитать частные коэффициенты эластичности. Сделать вывод.

- Определить стандартизованные коэффициенты регрессии (b-коэффициенты). Сделать вывод.

- Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

- Оценить значимость параметров уравнения регрессии с помощью t-критерия Стьюдента, а также значимость уравнения регрессии в целом с помощью общего F-критерия Фишера. Предложить окончательную модель (уравнение регрессии). Сделать выводы.

Решение. Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор получается из выражения:

s = (X T X) -1 X T Y

Матрица X

| 1 | 3.9 | 10 |

| 1 | 3.9 | 14 |

| 1 | 3.7 | 15 |

| 1 | 4 | 16 |

| 1 | 3.8 | 17 |

| 1 | 4.8 | 19 |

| 1 | 5.4 | 19 |

| 1 | 4.4 | 20 |

| 1 | 5.3 | 20 |

| 1 | 6.8 | 20 |

| 1 | 6 | 21 |

| 1 | 6.4 | 22 |

| 1 | 6.8 | 22 |

| 1 | 7.2 | 25 |

| 1 | 8 | 28 |

| 1 | 8.2 | 29 |

| 1 | 8.1 | 30 |

| 1 | 8.5 | 31 |

| 1 | 9.6 | 32 |

| 1 | 9 | 36 |

Матрица Y

| 7 |

| 7 |

| 7 |

| 7 |

| 7 |

| 7 |

| 8 |

| 8 |

| 8 |

| 10 |

| 9 |

| 11 |

| 9 |

| 11 |

| 12 |

| 12 |

| 12 |

| 12 |

| 14 |

| 14 |

Матрица X T

| 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 3.9 | 3.9 | 3.7 | 4 | 3.8 | 4.8 | 5.4 | 4.4 | 5.3 | 6.8 | 6 | 6.4 | 6.8 | 7.2 | 8 | 8.2 | 8.1 | 8.5 | 9.6 | 9 |

| 10 | 14 | 15 | 16 | 17 | 19 | 19 | 20 | 20 | 20 | 21 | 22 | 22 | 25 | 28 | 29 | 30 | 31 | 32 | 36 |

Умножаем матрицы, (X T X)

Умножаем матрицы, (X T Y)

Находим определитель det(X T X) T = 139940.08

Находим обратную матрицу (X T X) -1

Уравнение регрессии

Y = 1.8353 + 0.9459X 1 + 0.0856X 2

Для несмещенной оценки дисперсии проделаем следующие вычисления:

Несмещенная ошибка e = Y — X*s

| 0.62 |

| 0.28 |

| 0.38 |

| 0.01 |

| 0.11 |

| -1 |

| -0.57 |

| 0.29 |

| -0.56 |

| 0.02 |

| -0.31 |

| 1.23 |

| -1.15 |

| 0.21 |

| 0.2 |

| -0.07 |

| -0.07 |

| -0.53 |

| 0.34 |

| 0.57 |

se 2 = (Y — X*s) T (Y — X*s)

Несмещенная оценка дисперсии равна

Оценка среднеквадратичного отклонения равна

Найдем оценку ковариационной матрицы вектора k = σ*(X T X) -1

| k(x) = 0.36 |

| = |

|

Дисперсии параметров модели определяются соотношением S 2 i = Kii, т.е. это элементы, лежащие на главной диагонали

С целью расширения возможностей содержательного анализа модели регрессии используются частные коэффициенты эластичности, которые определяются по формуле

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции (от 0 до 1)

Связь между признаком Y факторами X сильная

Частные коэффициенты (или индексы) корреляции, измеряющие влияние на у фактора хi при неизменном уровне других факторов определяются по стандартной формуле линейного коэффициента корреляции — последовательно берутся пары yx1,yx2. , x1x2, x1x3.. и так далее и для каждой пары находится коэффициент корреляции

Коэффициент детерминации

R 2 = 0.97 2 = 0.95, т.е. в 95% случаев изменения х приводят к изменению y. Другими словами — точность подбора уравнения регрессии — высокая

Значимость коэффициента корреляции

По таблице Стьюдента находим Tтабл: Tтабл (n-m-1;a) = (17;0.05) = 1.74

Поскольку Tнабл Fkp, то коэффициент детерминации статистически значим и уравнение регрессии статистически надежно

Построение парной регрессионной модели

Рекомендации к решению контрольной работы.

Статистические данные по экономике можно получить на странице Россия в цифрах.

После определения зависимой и объясняющих переменных можно воспользоваться сервисом Множественная регрессия. Регрессионную модель с 2-мя объясняющими переменными можно построить используя матричный метод нахождения параметров уравнения регрессии или метод Крамера для нахождения параметров уравнения регрессии.

Пример №3 . Исследуется зависимость размера дивидендов y акций группы компаний от доходности акций x1, дохода компании x2 и объема инвестиций в расширение и модернизацию производства x3. Исходные данные представлены выборкой объема n=50.

Тема I. Парная линейная регрессия

Постройте парные линейные регрессии — зависимости признака y от факторов x1, x2, x3 взятых по отдельности. Для каждой объясняющей переменной:

- Постройте диаграмму рассеяния (поле корреляции). При построении выберите тип диаграммы «Точечная» (без отрезков, соединяющих точки).

- Вычислите коэффициенты уравнения выборочной парной линейной регрессии (для вычисления коэффициентов регрессии воспользуйтесь встроенной функцией ЛИНЕЙН (функция находится в категории «Статистические») или надстройкой Пакет Анализа), коэффициент детерминации, коэффициент корреляции (функция КОРЕЛЛ), среднюю ошибку аппроксимации

.

. - Запишите полученное уравнение выборочной регрессии. Дайте интерпретацию найденным в предыдущем пункте значениям.

- Постройте на поле корреляции прямую линию выборочной регрессии по точкам .

- Постройте диаграмму остатков.

- Проверьте статистическую значимость коэффициентов регрессии по критерию Стьюдента (табличное значение определите с помощью функции СТЬЮДРАСПОБР) и всего уравнения в целом по критерию Фишера (табличное значение Fтабл определите с помощью функции FРАСПОБР).

- Постройте доверительные интервалы для коэффициентов регрессии. Дайте им интерпретацию.

- Постройте прогноз для значения фактора, на 50% превышающего его среднее значение.

- Постройте доверительный интервал прогноза. Дайте ему экономическую интерпретацию.

- Оцените полученные результаты — сделайте выводы о качестве построенной модели, влиянии рассматриваемого фактора на показатель.

Тема II. Множественная линейная регрессия

1. Постройте выборочную множественную линейную регрессию показателя на все указанные факторы. Запишите полученное уравнение, дайте ему экономическую интерпретацию.

2. Определите коэффициент детерминации, дайте ему интерпретацию. Вычислите среднюю абсолютную ошибку аппроксимации и дайте ей интерпретацию.

3. Проверьте статистическую значимость каждого из коэффициентов и всего уравнения в целом.

4. Постройте диаграмму остатков.

5. Постройте доверительные интервалы коэффициентов. Для статистически значимых коэффициентов дайте интерпретации доверительных интервалов.

6. Постройте точечный прогноз значения показателя y при значениях факторов, на 50% превышающих их средние значения.

7. Постройте доверительный интервал прогноза, дайте ему экономическую интерпретацию.

8. Постройте матрицу коэффициентов выборочной корреляции между показателем и факторами. Сделайте вывод о наличии проблемы мультиколлинеарности.

9. Оцените полученные результаты — сделайте выводы о качестве построенной модели, влиянии рассматриваемых факторов на показатель.

http://www.matburo.ru/ex_ms.php?p1=mslr

http://math.semestr.ru/regress/corel.php