При расчете уравнения нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …Доля остаточной дисперсии в общей меньше 20%, значит, доля объясненной регрессии в общей больше 80%, другими словами, коэффициент детерминации больше 0,8. Поскольку коэффициент детерминации может принимать значения только в интервале [0, 1], то отрезком минимальной длины, в который попадает коэффициент детерминации для данной модели, будет отрезок [0,8; 1].

Бывшев В.А. Эконометрика : учеб. пособие / В.А. Бывшев. – М. : Финансы и статистика, 2008. – С.331–346.

ответ тест i-exam

Уравнение нелинейной регрессии

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

Виды нелинейной регрессии

| Вид | Класс нелинейных моделей |

| Нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам |

| Нелинейные по оцениваемым параметрам |

Здесь ε — случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.

Уравнению регрессии первого порядка — это уравнение парной линейной регрессии.

Уравнение регрессии второго порядка это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x1 = x; x2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x1 = x; x2 = x 2 ; x3 = x 3 | Замена переменных |

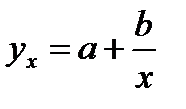

| y = a + b/x | x1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x1 = sqrt(x) | Замена переменных |

Пример . По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. — трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. — тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

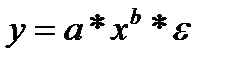

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) — 49694.9535

Виды нелинейных регрессионных моделей, расчет их параметров

Хотя во многих практических случаях моделирование экономических зависимостей линейными уравнениями дает вполне удовлетворительный результат, однако ограничиться рассмотрением лишь линейных регрессионных моделей невозможно. Так близость линейного коэффициента корреляции к нулю еще не значит, что связь между соответствующими экономическими переменными отсутствует. При слабой линейной связи может быть очень тесной, например, не линейная связь. Поэтому необходимо рассмотреть и нелинейные регрессии, построение и анализ которых имеют свою специфику.

В случае, когда между экономическими явлениями существует нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных эконометрических моделей.

Различает две группы нелинейных регрессионных моделей:

модели, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам;

модели нелинейные по оцениваемым параметрам.

К первой группе относятся, например, следующие виды функций:

— полином 2-й степени;

— полином 2-й степени;

— полином 3-й степени;

— полином 3-й степени;

— гипербола.

— гипербола.

Ко второй группе относятся:

— степенная;

— степенная;

— показательная;

— показательная;

— экспоненциальная

— экспоненциальная

и др. виды функций.

Классическим примером функций, относящихся к первой группе, являются кривые Филипса и Энгеля:

и

и  , соответственно.

, соответственно.

Первая функция характеризует нелинейные соотношения между нормой безработицы x и процентом прироста заработной платы у. Из данной зависимости следует, что с ростом уровня безработицы темпы роста заработной платы в пределе стремится к нулю.

Вторая функция устанавливает закономерность – с ростом дохода доля расходов на продовольствие — уменьшается. Здесь у, обозначает — долю расходов на непродовольственные товары; х – доходы.

Первая группа нелинейных функций легко может быть линеаризована (приведены к линейному виду). Например, для полинома к-го порядка

производя замену:

производя замену:

х=х1, х 2 =х2, х 3 =х3,…,х к =хк получим линейную модель вида

.

.

32. Модели регрессии, нелинейные по оцениваемым коэффициентам

Модели регрессии, нелинейные по оцениваемым коэффициентам могут быть линеаризованы путем соответствующих замен.

Для оценки параметров нелинейных функций первой группы можно использовать, обычный МНК, аналогично, как и в случае линейных функций.

Иначе обстоит дело с группой регрессионных, нелинейных функций по оцениваемым параметрам. Данную группу функций можно разбить на две подгруппы:

нелинейные модели внутренне линейные;

нелинейные модели внутренне нелинейные.

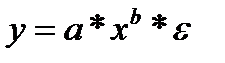

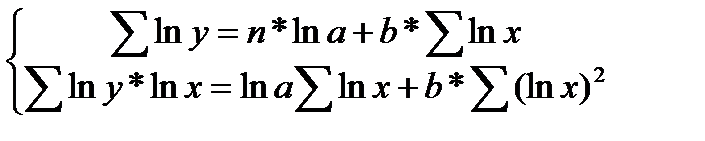

Рассмотрим степенную функцию  . Она нелинейна относительно параметров а и b. Однако ее можно считать внутренне линейной, так как, прологарифмировав ее можно привести к линейному виду:

. Она нелинейна относительно параметров а и b. Однако ее можно считать внутренне линейной, так как, прологарифмировав ее можно привести к линейному виду:

ln y =ln a+b*ln x +ln ε .

Следовательно, ее параметры могут быть найдены обычным МНК.

Если модель представить в виде:

y = a *x b +ε , то модель становится внутренне нелинейной, т.к. ее невозможно преобразовать в линейный вид.

Внутренне нелинейной будет и модель вида

В эконометрических исследованиях, часто к нелинейным относят модели, только внутренне нелинейные по оцениваемым параметрам, а все другие модели, которые легко преобразуются в линейный вид, относятся к группе линейных моделей. Например, к линейным относят модель:

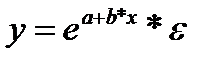

y = e a + bx *ε , так как

Если, модель внутренне нелинейна по параметрам, то для оценки параметров используются итеративные методы, успешность которых зависит от вида функции и особенностей применяемого итеративного подхода.

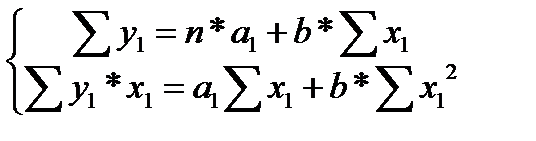

МНК в случае нелинейных функций, рассмотрим на примере оценки параметров степенной функции y =a*x b *ε.

Прологарифмировав данную функцию, получим:

ln y =ln a+b *ln x + ln ε или, производя обозначения:

Применив МНК к полученному уравнению:

, или

, или

Параметр b определяется непосредственно из системы, а параметр а – косвенным путем: a=e a 1

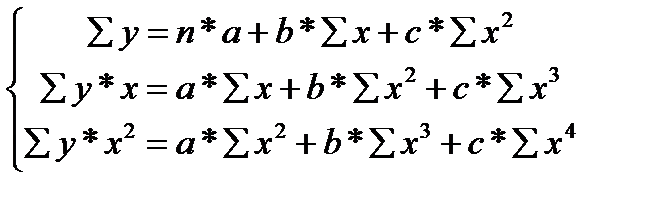

33. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

Применение МНК для оценки параметров моделей регрессии, нелинейных по факторным переменным рассмотрим на примере параболы второй степени. При метод МНК видоизменяет первоначальные уравнения и приводит их к следующей системе нормальных уравнений:

(36.1)

(36.1)

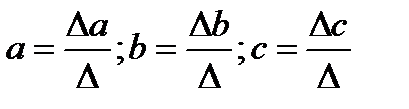

Решить данную систему относительно параметров а, b, с можно методом определителей:

(36.2)

(36.2)

где Δ — определитель системы;

Δа, Δb, Δс — частные определители для каждого из параметров.

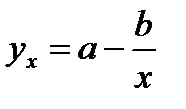

При b > О и с 0 имеем обратную зависимость, которая при х → ∞ характеризуется нижней асимптотой, т. е. минимальным предельным значением у, оценкой которого служит параметр а.

http://math.semestr.ru/corel/noncorel.php

http://helpiks.org/3-55676.html