Замена и консолидация платежей

В качестве метода, позволяющего осуществить принцип финансовой эквивалентности обязательств, принято использовать метод приведения (с помощью операций дисконтирования и наращения) платежей к одному моменту времени.

При применении метода приведения следует, прежде всего, выбрать базовый момент времени, т.е. момент к которому предполагается приведение всех сумм в расчете.

Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение – когда базовый момент времени относится к будущему.

Пример. Выясните, являются ли равноценными два обязательства, если по одному из них должно быть выплачено 2 млн. рублей через 2 года, а по второму – 2,5 млн. рублей через 3 года. Для сравнения применить сложную процентную ставку 15% годовых.

Решение:

Найдем современную стоимость этих платежей:

Как видим, данные обязательства не являются равноценными.

На практике при изменении условий платежей принцип финансовой эквивалентности реализуется путем составления уравнения эквивалентности, согласно которому сумма заменяемых платежей, приведенных к одному моменту времени, приравнивается к сумме платежей по новому соглашению, приведенных к тому же моменту времени. Для краткосрочных контрактов процесс приведения, как правило, реализуется на основе простых процентных ставок, для среднесрочных и долгосрочных – на основе сложных.

Пример.

Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб. со сроками уплаты 1 августа и 1 января (следующего года). По согласованию сторон условия обязательств пересмотрены: первый платеж в размере 600 тыс. рублей должник вносит 1 ноября, остальной долг он выплачивает 1 марта. Определите величину второго платежа, если в расчетах используется простая процентная ставка 20% годовых. Проценты точные.

За базовую дату примем дату искомого платежа. Все остальные платежи приведем к этой дате — 1 марта.

Срок от 1 августа (Р1=400 тыс. рублей) до 1 марта составляет 212 дней (365-213 +60).

Срок от 1 января (Р2=700 тыс. рублей) до 1 марта составляет 59 дней (60-1).

Срок от 1 ноября (Р3=600 тыс. рублей) до 1 марта составляет 120 дней (365-305+60).

Уравнение эквивалентности имеет вид:

Отсюда Р4=529,65 тыс. рублей.

Пример.

Согласно контракту предприятие должно выплатить 200, 300 и 500 тыс. рублей соответственно через 1,5 года, 2 и 4 года. Предприятие предлагает пересмотреть контракт и вернуть долг одним платежом через 3,5 года. Найдите величину консолидированного платежа, если применяется сложная процентная ставка 18% годовых.

При составлении уравнения эквивалентности сумма заменяемых платежей

На практике при изменении условий выплат денежных сумм принцип финансовой эквивалентности реализуется путем составления уравнения эквивалентности, согласно которому сумма заменяемых платежей, приведенных к одному моменту времени, приравнивается сумме платежей по новому соглашению, приведенных к тому же моменту времени. Для краткосрочных контрактов процесс приведения, как правило, осуществляется на основе простых ставок. [c.128]

Для каждой конкретной ситуации получается свое уравнение эквивалентности, а в некоторых простых случаях можно обойтись и без него. [c.128]

Этот же результат можно получить, и не пользуясь формулой (49), а составив для данной конкретной ситуации уравнение эквивалентности, руководствуясь принципом финансовой эквивалентности. В соответствии с этим принципом величина платежа Р0 должна быть такой, что, получив через 3 месяца ( о = 0,25 года) Р0 и инвестировав эту сумму под простую процентную ставку г = 0,4, кредитор через время i — о мог бы получить сумму Р = 80 тыс. руб. Таким образом, получим уравнение [c.130]

Решение. При решении задач такого типа пользуются уравнением эквивалентности, согласно которому сумма заменяемых платежей, приведенных к одному моменту времени, приравнивается к сумме платежей по новому соглашению, приведенных к той же дате. Причем приведение осуществляется путем дисконтирования к болте ранней дате или путем наращения величины соответствующего платежа, если эта дата относится к будущему. [c.132]

Решение. За дату приведения примем 12 апреля — время выплаты 16 тыс. руб. Для лучшего понимания вида уравнения эквивалентности в данном случае укажем явным образом порядковые номера в году представленных в контракте дат 12 апреля — 102 1 сентября — 244 20 мая — 140 10 июля — 191 1 августа — 213. Обозначая остаток долга через Р, запишем уравнение эквивалентности [c.136]

Решение. Для пояснения существа дела покажем вначале, как в данном случае можно составить уравнение эквивалентности для определения срока консолидированного платежа. Как и при использовании простой процентной ставки, в этой ситуации для определения срока по консолидированного платежа осуществляют дисконтирование всех сумм по простой учетной ставке на начальный момент (в примере — 15 марта) и затем приравнивают приведенную стоимость консолидированного платежа к. сумме приведенных стоимостей исходных платежей. Решая полученное уравнение относительно и0, находят искомый срок. [c.138]

Воспользуемся таким уравнением эквивалентности для решения рассматриваемого примера. Выберем в качестве момента приведения начальный момент времени. В этом случае уравнение эквивалентности примет вид [c.163]

В качестве момента приведения можно было выбрать любой момент времени. Так, если взять 4 года 6 месяцев, то уравнение эквивалентности примет вид [c.163]

Как и в случае простых процентов, при любой замене платежей в условиях использования сложных процентов должен выполняться принцип финансовой эквивалентности, соблюдение которого обосновывается составлением соответствующего уравнения эквивалентности. Согласно этому уравнению сумма заменяемых платежей, приведенных к одному моменту времени, приравнивается к сумме платежей по новому соглашению, приведенных к тому же моменту времени. [c.249]

Что можно сказать о моменте приведения при составлении уравнения эквивалентности, решающего задачу замены платежей в случае использования сложных процентов Верны ли аналогичные выводы для случая простых процентов [c.250]

Обратим внимание, что такой же результат получим, выбрав в качестве момента приведения любой другой момент времени. Пусть, например, в качестве момента приведения выбрано начало шестого года (т.е. конец пятого года). В этом случае уравнение эквивалентности примет вид [c.257]

Выбирая за дату приведения момент заключения финансового соглашения, запишем уравнение эквивалентности [c.258]

Для нахождения эквивалентных ставок составляют уравнения эквивалентности по следующим правилам. Рассматривается результат инвестирования капитала Р на срок и лет [c.108]

На основе равенства двух выражений можно составить уравнения эквивалентности для различных вариантов. Так, приравнивая наращенные суммы при различных схемах начисления простых и сложных процентов [c.109]

Р (1 + ш), S = Р (1 + /с)и, получим уравнение эквивалентности [c.109]

Для различных вариантов начисления сложных процентов используем следующее уравнение эквивалентности [c.109]

Это уравнение эквивалентно следующему [c.74]

Для нахождения эквивалентных процентных ставок используют уравнения эквивалентности, принцип составления которых заключается в следующем. Выбирается величина, которую можно рассчитать при использовании различных процентных ставок (обычно это наращенная сумма S). На основе равенства двух выражений для данной величины и составляется уравнение эквивалентности, из которого путем соответствующих преобразований получается соотношение, выражающее зависимость между процентными ставками различного вида. [c.103]

Для различных случаев сложных процентов получаем уравнение эквивалентности, приравнивая формулы (3.1) и (3.6) [c.105]

Поскольку финансовые результаты обеих операций должны быть равны, составляем следующее уравнение эквивалентности [c.106]

Финансовая эквивалентность обязательств

В практической деятельности довольно часто возникают ситуации, когда один поток платежей заменяется другим потоком или одним платежом. При этом соблюдается неизменность финансовых отношений сторон до и после заключения контракта или, как говорят, финансовая эквивалентность обязательств. Расчет платежей в этом случае базируется на уравнении эквивалентности.

Уравнением эквивалентности является равенство сумм заменяемых и заменяющих платежей, приведенных к одному моменту времени.

Принцип финансовой эквивалентности обязательств позволяет, в частности, сравнивать два отдельных платежа, выплачиваемые в различные моменты времени. При этом используются простые проценты, если сроки платежей меньше года, и сложные проценты – если сроки больше года.

Пусть имеются два платежа  и

и  со сроками соответственно

со сроками соответственно  и

и  . При оценке этих платежей сравниваются их современные стоимости, и тот платеж считается большим, у которого больше его современная стоимость. Иногда возникает необходимость в определении критической ставки

. При оценке этих платежей сравниваются их современные стоимости, и тот платеж считается большим, у которого больше его современная стоимость. Иногда возникает необходимость в определении критической ставки  , при которой два рассматриваемых платежа оказываются равными. Рассмотрим два варианта.

, при которой два рассматриваемых платежа оказываются равными. Рассмотрим два варианта.

1. Для простых процентов критическая ставка находится из уравнения эквивалентности, получаемого путем приравнивания современных стоимостей первого и второго платежей

Решая это уравнение относительно  , найдем

, найдем

Пример 3.15. Первый платеж, равный 900 руб., должен быть выплачен через 30 дней, а второй, равный 920 руб., выплачивается через 270 дней. Сравнить эти платежи при простой процентной ставке 15% годовых и при базе К=360.

Решение. Современная стоимость первого платежа

руб.

руб.

Современная стоимость второго платежа

руб.

руб.

При заданной ставке первый платеж превышает второй.

Пример 3.16. Первый платеж, равный 900 руб., должен быть выплачен через 30 дней, а второй, равный 920 руб., выплачивается через 270 дней. Определить критическую ставку при базе К=360.

Решение. Критическая ставка, при которой платежи эквивалентны, определяется по формуле

или 3,34%.

или 3,34%.

2.Для сложных процентов уравнение эквивалентности имеет вид

Решая это уравнение относительно  , найдем

, найдем

Пример 3.17. Первый платеж, равный 9 тыс. руб., должен быть выплачен через 2 года, а второй, равный 12 тыс. руб., выплачивается через 5 лет. Сравнить эти платежи при сложной процентной ставке 15% годовых.

Решение. Современная стоимость первого платежа

руб.

руб.

Современная стоимость второго платежа

руб.

руб.

При заданной ставке первый платеж превышает второй.

Пример 3.18. Первый платеж, равный 9 тыс. руб., должен быть выплачен через 2 года, а второй, равный 12 тыс. руб., выплачивается через 5 лет. Определить критическую ставку.

Решение. Критическая ставка, при которой платежи эквивалентны, определяется по формуле

или 10,06%.

или 10,06%.

Объединение потока платежей в один называется также консолидацией платежей. При этом определяют либо сумму консолидированного платежа при известном сроке, либо срок при известной сумме. Рассмотрим вначале задачу определения суммы консолидированного платежа при известном сроке. Эта задача может быть сформулирована следующим образом: пусть платежи с номерами 1, 2. m и со сроками, прономерованными соответственно, заменяются одним в сумме  с известным сроком

с известным сроком  . Определить

. Определить  . В общем случае срок

. В общем случае срок  может лежать между первой и последней выплатами заменяемых платежей. Cхема выплат может быть представлена так, как показано на рис. 3.7.

может лежать между первой и последней выплатами заменяемых платежей. Cхема выплат может быть представлена так, как показано на рис. 3.7.

Рис.3.7.

Здесь всем платежам до момента n0 присвоен номер t ивсего таких платежей Т, а платежам после момента n0 присвоен номер k ивсего таких платежей K.Общее количество заменяемых платежей m=T+K. Сумма консолидированного платежа при начислении простых процентов определяется по формуле

В первую сумму входят все наращенные платежи со сроками меньше срока консолидированного платежа, а во вторую сумму входят все дисконтированные платежи со сроками больше срока консолидированного платежа. Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то эта формула приобретает вид

Пример 3.19. Три платежа 5 тыс. руб. со сроком 130 дней, 3 тыс. руб. со сроком 165 дней и 8 тыс. руб. со сроком 320 дней заменяются одним со сроком 250 дней. Стороны договорились об использовании простой процентной ставки 20% годовых. Определить сумму консолидированного платежа при базе К=365.

Решение. Схема выплат представлена на рис. 3.8.

0 130 165 250 320 n, дней

Рис. 3.8.

При определении суммы консолидированного платежа используется рис. 3.8.

Сумма консолидированного платежа при начислении сложных процентов определяется по формуле

Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то эта формула приобретает вид

Пример 3.20. Три платежа 5 тыс. руб. со сроком 2 года, 4 тыс. руб. со сроком 4 года и 6 тыс. руб. со сроком 5 лет заменяются одним со сроком 3 года. Стороны договорились об использовании сложной процентной ставки 25% годовых. Определить сумму консолидированного платежа.

Решение. Схема выплат представлена на рис. 3.9.

При определении суммы консолидированного платежа используется рис. 3.9.

0 2 3 4 5 n, лет

Рис. 3.9.

руб.

руб.

При определении срока консолидированного платежа уравнение эквивалентности представляют как равенство современных стоимостей заменяемых и консолидированного платежей. В этом случае схема выплат может быть представлена так, как показано на рис. 3.10.

Рис. 3.10

В соответствии с обозначениями рис. 3.10 уравнение эквивалентности для простых процентов имеет вид

Сумму в правой части этого уравнения обозначим буквой U, то есть

Тогда решение уравнения эквивалентности относительно имеет вид

Пример 3.21. Три платежа 8 тыс. руб. со сроком 130 дней, 10 тыс. руб. со сроком 160 дней и 4 тыс. руб. со сроком 200 дней заменяются одним в размере 21 тыс. руб. Стороны договорились об использовании простой процентной ставки 20% годовых. Определить срок консолидированного платежа при базе К=365.

Решение. Схема выплат представлена на рис. 3.11.

21000 8000 10000 4000 S, руб.

Рис. 3.11.

При определении современной стоимости заменяемых платежей используется рис. 3.11.

Срок консолидированного платежа находится по формуле

года.

года.

Определим срок в днях по формуле

дней.

дней.

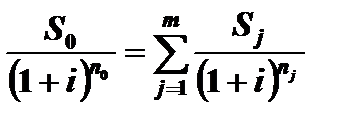

В соответствии с обозначениями рис. 3.11 уравнение эквивалентности для сложных процентов имеет вид

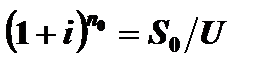

Сумму в правой части этого уравнения обозначим буквой U, то есть

Тогда уравнения эквивалентности можно записать в виде

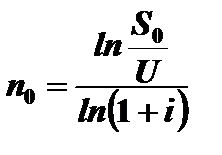

Прологарифмировав левую и правую части этого уравнения, найдем

Пример 3.22. Три платежа 2 тыс. руб. со сроком 2 года, 4 тыс. руб. со сроком 3 года и 3 тыс. руб. со сроком 4 года заменяются одним в размере 8 тыс. руб. Стороны договорились об использовании сложной процентной ставки 18% годовых. Определить срок консолидированного платежа.

Решение. Схема выплат представлена на рис. 3.12.

2000 4000 3000 8000 S, руб.

Рис. 3.12.

При определении современной стоимости заменяемых платежей используется рис. 3.12.

руб.

руб.

Срок консолидированного платежа находится по формуле

годаили2 года 129 дней.

годаили2 года 129 дней.

Контрольные вопросы

1.Какие потоки платежей называются регулярными?

2.Дать определение наращенной суммы и современной стоимости потока платежей.

3.Какие ренты называются постоянными?

4.Дать определение годовой ренты, ренты с начислением процентов по номинальной процентной ставки, р – срочной ренты, непрерывной ренты.

5.Как изменяются наращенная сумма и современная стоимость ренты пренумерандо по сравнению с рентой постнумерандо?

6.Написать формулу для современной стоимости вечной ренты.

7.Описать метод расчета величины годовой выплаты ренты.

8. Описать метод расчета срока ренты.

9.Описать метод расчета процентной ставки ренты.

10.Что такое финансовая эквивалентность обязательств?

11.Дать определение уравнения эквивалентности.

12.Описать принцип расчета суммы консолидированного платежа при использовании простой и сложной процентных ставок.

13.Описать принцип расчета срока выплаты консолидированного платежа.

http://economy-ru.info/info/169223/

http://megalektsii.ru/s64635t3.html