Дана приведенная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)

(2)

(3)

Рассмотрим каждое из обозначений.

(1)  – эндогенная переменная системы, входит в левую часть первого уравнения.

– эндогенная переменная системы, входит в левую часть первого уравнения.

(2)  – независимая переменная, то есть экзогенная переменная системы, входит в правую часть уравнений приведенной формы системы.

– независимая переменная, то есть экзогенная переменная системы, входит в правую часть уравнений приведенной формы системы.

(3)  – приведенный коэффициент (коэффициент приведенной формы модели), являющийся нелинейной комбинацией структурных коэффициентов (коэффициентов структурной формы модели).

– приведенный коэффициент (коэффициент приведенной формы модели), являющийся нелинейной комбинацией структурных коэффициентов (коэффициентов структурной формы модели).

Вариант ответа «структурный коэффициент» не является наименованием ни одного из обозначений; кроме этого, структурные коэффициенты содержатся в структурной форме модели, а в задании рассматривается приведенная форма модели.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 341–347.

Эконометрика : учеб. / под ред. И.И. Елисеевой. – М. : Проспект, 2009. – С. 230–237.

ответ тест i-exam

Системы эконометрических уравнений (стр. 1 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 |

СИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ

Объектом статистического изучения в социальных науках являются сложные системы. Построение изолированных уравнений регрессии недостаточно для описания таких систем и объяснения механизма их функционирования. Изменение одной переменной, как правило, не может происходить без изменения других. Поэтому важное место занимает проблема описания структуры связей между переменными системой так называемых одновременных уравнений. Так, если изучается модель спроса как отношение цен и количества потребляемых товаров, то одновременно для прогнозирования спроса необходима модель предложения товаров, в которой рассматривается также взаимосвязь между количеством и ценой предлагаемых благ. Это позволяет достичь равновесия между спросом и предложением.

Системы уравнений здесь могут быть построены по – разному.

Возможна система независимых уравнений, когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x :

(1)

(1)

Набор факторов xj в каждом уравнении может варьироваться. Каждое уравнение может рассматриваться самостоятельно. Для нахождения его параметров используется МНК. По существу, каждое уравнение этой системы является уравнением регрессии.

Наибольшее распространение в эконометрических исследованиях получила система одновременных (совместных, взаимозависимых) уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть:

(2)

(2)

В эконометрике эта система уравнений называется также структурной формой модели. Для нахождения параметров каждого уравнения традиционный МНК неприменим, здесь используются специальные методы оценивания. В этом случае каждое из уравнений не может рассматриваться самостоятельно.

Структурная и приведенная формы модели.

Система одновременных уравнений (т. е. структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x .

Простейшая структурная форма модели имеет вид:

где y 1 , y 2 — эндогенные переменные, x 1 , x 2 — экзогенные.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других — как экзогенные переменные. Внеэкономические переменные (например, климатические условия) входят в систему как экзогенные переменные. В качестве экзогенных переменных можно рассматривать значения эндогенных переменных за предшествующий период времени (лаговые переменные). Например, потребление текущего года yt может зависеть также и от уровня потребления в предыдущем году yt -1 .

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Коэффициенты  при эндогенных и

при эндогенных и  — при экзогенных переменных называются структурными коэффициентами модели. Все переменные в модели могут быть выражены в отклонениях

— при экзогенных переменных называются структурными коэффициентами модели. Все переменные в модели могут быть выражены в отклонениях  и

и  от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма преобразуется в приведенную.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

(3)

(3)

коэффициенты приведенной формы модели.

коэффициенты приведенной формы модели.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, Применяя МНК, можно оценить  , а затем оценить значения эндогенных переменных через экзогенные.

, а затем оценить значения эндогенных переменных через экзогенные.

Приведенная форма позволяет выразить значения эндогенных переменных через экзогенные, однако аналитически уступает структурной форме модели, т. к. в ней отсутствуют оценки взаимосвязи между эндогенными переменными.

Проблема идентификации

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации. Идентификация – это единственность соответствия между приведенной и структурной формами модели.

Структурная модель (2) в полном виде, состоящая в каждом уравнении системы из n эндогенных и m экзогенных переменных, содержит n ( n -1+ m ) параметров. Приведенная модель (3) в полном виде содержит nm параметров. Таким образом, в полном виде структурная модель содержит большее число параметров, чем приведенная форма модели. Поэтому n ( n -1+ m ) параметров структурной модели не могут быть однозначно определены через nm параметров приведенной формы модели.

Чтобы получить единственно возможное решение для структурной модели, необходимо предположить, что некоторые из структурных коэффициентов модели равны нулю. Тем самым уменьшится число структурных коэффициентов.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. число параметров структурной модели равно числу параметров приведенной формы модели.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Модель (2) в полном виде всегда неидентифицируема.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе приведенных коэффициентов можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель, в отличие от неидентифицируемой, практически решаема, но требует для этого специальных методов исчисления параметров.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Обозначим Н – число эндогенных переменных в i — ом уравнении системы, D – число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение. Тогда условие идентифицируемости уравнения может быть записано в виде следующего счетного правила:

D+1 = Н – уравнение идентифицируемо;

D+1 Н – уравнение неидентифицируемо;

D+1 > Н – уравнение сверхидентифицируемо.

Это счетное правило отражает необходимое, но не достаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матриц параметров структурной модели. Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного.

где M – доля импорта в ВВП;

N – общее число прошений об освобождении от таможенных пошлин;

S – число удовлетворенных прошений;

E – фиктивная переменная, означающая, является ли курс доллара искусственно завышенным или нет;

Y – реальный ВВП;

X – реальный объём чистого экспорта;

t – текущий период;

t -1 – предыдущий период.

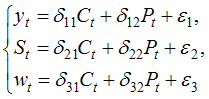

Проверим данную модель на идентификацию и определим, каким методом могут быть рассчитаны её коэффициенты (в случае, если модель сверх – или точно идентифицируема).

Сначала рассмотрим общие характеристики структурной формы. Здесь три эндогенные переменные – Mt , Nt и St , они стоят в левых частях уравнений. Кроме того, в правых частях находятся четыре предопределенные переменные – одна лаговая ( Mt -1 ) и три экзогенные – Et -1 , Yt и Xt . Теперь проверим каждое уравнение.

Уравнение I . В этом уравнении присутствуют три эндогенные переменные ( Mt , Nt и St ), но отсутствуют две предопределенные переменные — Yt и Xt . Поэтому Н=3 , D =2 , и необходимое условие идентификации выполняется, поскольку D +1= H . Это означает, что первое уравнение точно идентифицируемо.

Уравнение II . В этом уравнении присутствуют три эндогенные переменные ( Mt , Nt и St ), но отсутствуют три экзогенные — Е t — 1 , Mt -1 и Xt . Поэтому Н=3 , D =3 , D +1> H и второе уравнение по необходимому условию является сверхидентифицируемым.

Уравнение III . В этом уравнении, как и в других уравнениях, присутствуют все три эндогенные переменные, но отсутствуют три экзогенные — Е t — 1 , Mt -1 и Yt . Поэтому Н=3 , D =3 , D +1> H , и третье уравнение системы является сверхидентифицируемым.

Проверим каждое уравнение на выполнение достаточного условия идентификации. Для этого сначала запишем расширенную матрицу системы в виде следующей таблицы:

Система линейных одновременных уравнений. Структурная и приведенная формы эконометрической модели.

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные обозначены в приведенной ранее системе одновременных уравнений как у. Это зависимые переменные, число которых равно числу уравнений в системе.

Экзогенные переменные обозначаются обычно как x. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Простейшая структурная форма модели имеет вид:

где y – эндогенные переменные;

x – экзогенные переменные.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других как экзогенные переменные. Внеэкономические переменные (например, климатические условия) входят в систему как экзогенные переменные. В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные).

Так, потребление текущего года (yt) может зависеть не только от ряда экономических факторов, но и от уровня потребления в предыдущем году (yt-1)

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Структурная форма модели в правой части содержит при эндогенных и экзогенных переменных коэффициенты bi и aj, (bi – коэффициент при эндогенной переменной, aj – коэффициент при экзогенной переменной), которые называются структурными коэффициентами модели. Все переменные в модели выражены в отклонения от уровня, т. е. под x подразумевается x-  а под y — соответственно у-

а под y — соответственно у-  . Поэтому свободный член в каждом уравнении системы отсутствует.

. Поэтому свободный член в каждом уравнении системы отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает, как принято считать в теории, смещенные структурных коэффициентов модели структурная коэффициентов модели структурная форма модели преобразуется в приведенную форму модели.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

где  — коэффициенты приведенной формы модели.

— коэффициенты приведенной формы модели.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить  , а затем оценить значения эндогенных переменных через экзогенные.

, а затем оценить значения эндогенных переменных через экзогенные.

Коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим это положение на примере простейшей структурной модели, выразив коэффициенты приведенной формы модели (  ) через коэффициенты структурной модели (aj и bi). Для упрощения в модель не введены случайные переменные.

) через коэффициенты структурной модели (aj и bi). Для упрощения в модель не введены случайные переменные.

Для структурной модели вида

и (4.1)

и (4.1)

Приведенная форма модели имеет вид

и (4.2)

и (4.2)

В которой y2 из первого уравнения структурной модели можно выразить следующим образом:

Тогда система одновременных будет представлена как

Отсюда имеем равенство:

Таким образом, мы представили первое уравнение структурной формы модели в виде уравнения приведенной формы модели:

Из уравнения следует, что коэффициенты приведенной формы модели представляют собой нелинейные соотношения коэффициентов структурной модели, т. е.

и

и

Аналогично находятся и коэффициенты приведенной формы модели второго уравнения системы (  и

и  ) также нелинейно связаны с коэффициентами структурной модели. Для этого выразим переменную

) также нелинейно связаны с коэффициентами структурной модели. Для этого выразим переменную  из второго структурного уравнения и подставим во второе.

из второго структурного уравнения и подставим во второе.

Что соответствует уравнению приведенной формы модели:

и

и

Эконометрические модели обычно включают в систему не только уравнения, отражающие взаимосвязи еменную им турнвязаны с коэффодели второго уравнения системы ()дели в виде уравнения приведенной формы модели:

между отдельными переменными, но и выражения тенденции развития явления, а также разного рода тождества. Так, в 1947 г., исследуя линейную зависимость потребления (c) от дохода (y), Т. Хавельмо предложил одновременно учитывать тождество дохода. В этом случае модель имеет вид:

где х – инвестиции в основной капитал и запасы экспорта и импорта;

a и b – параметры линейной зависимости c от y.

Их оценки должны учитывать тождество дохода в отличие от параметров обычной линейной регрессии.

В этой модели две эндогенные переменные – c и y и одна экзогенная переменная x. Система приведенных приведенных уравнений составит:

Она позволяется получить значения эндогенной переменной с через переменную х. Рассчитав коэффициенты приведенной формы модели (A0, A1, B0, B1), можно перейти к коэффициентам структурной модели a и b, подставляя в первое уравнение приведенной формы выражение переменной x из второго уравнения приведенной формы модели. Приведенная форма модели хотя и значения экзогенных переменных, аналитически уступает структурной форме модели, так в ней отсутствуют оценки взаимосвязи между эндогенными переменными.

Дата добавления: 2016-05-16 ; просмотров: 1363 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

http://pandia.ru/text/79/403/28531.php

http://helpiks.org/8-13827.html