Парная линейная регрессия. Задачи регрессионного анализа

Будут и задачи для самостоятельного решения, к которым можно посмотреть ответы.

Понятие линейной регрессии. Парная линейная регрессия

Линейная регрессия — выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины. В отличие от функциональной зависимости y = f(x) , когда каждому значению независимой переменной x соответствует одно определённое значение величины y, при линейной регрессии одному и тому же значению x могут соответствовать в зависимости от случая различные значения величины y.

Если в результате наблюдения установлено, что при каждом определённом значении x существует сколько-то (n) значений переменной y, то зависимость средних арифметических значений y от x и является регрессией в статистическом понимании.

Если установленная зависимость может быть записана в виде уравнения прямой

то эта регрессионная зависимость называется линейной регрессией.

О парной линейной регрессии говорят, когда установлена зависимость между двумя переменными величинами (x и y). Парная линейная регрессия называется также однофакторной линейной регрессией, так как один фактор (независимая переменная x) влияет на результирующую переменную (зависимую переменную y).

В уроке о корреляционной зависимости были разобраны примеры того, как цена на квартиры зависит от общей площади квартиры и от площади кухни (две различные независимые переменные) и о том, что результаты наблюдений расположены в некотором приближении к прямой, хотя и не на самой прямой. Если точки корреляционной диаграммы соединить ломанной линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то полученная прямая будет прямой теоретической регрессии. На рисунке ниже она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

По этой прямой теоретической регрессии может быть сделан прогноз или восстановление неизвестных значений зависимой переменной по заданным значениям независимой переменной.

В случае парной линейной регрессии для данных генеральной совокупности связь между независимой переменной (факториальным признаком) X и зависимой переменной (результативным признаком) Y описывает модель

,

,

— свободный член прямой парной линейной регрессии,

— свободный член прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— случайная погрешность,

— случайная погрешность,

N — число элементов генеральной совокупности.

Уравнение парной линейной регрессии для генеральной совокупности можно построить, если доступны данные обо всех элементах генеральной совокупности. На практике данные всей генеральной совокупности недоступны, но доступны данные об элементах некоторой выборки.

Поэтому параметры генеральной совокупности оценивают при помощи соответствующих параметров соответствующей выборки: свободный член прямой парной линейной регрессии генеральной совокупности заменяют на свободный член прямой парной линейной регрессии выборки  , а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки

, а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки  .

.

В результате получаем уравнение парной линейной регрессии выборки

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— погрешность,

— погрешность,

n — размер выборки.

Чтобы уравнение парной линейной регрессии было более похоже на привычное уравнение прямой, его часто также записывают в виде

.

.

Уравнение парной линейной регрессии и метод наименьших квадратов

Определение коэффициентов уравнения парной линейной регрессии

Если заранее известно, что зависимость между факториальным признаком x и результативным признаком y должна быть линейной, выражающейся в виде уравнения типа , задача сводится к нахождению по некоторой группе точек наилучшей прямой, называемой прямой парной линейной регрессии. Следует найти такие значения коэффициентов a и b , чтобы сумма квадратов отклонений  была наименьшей:

была наименьшей:

.

.

Если через  и

и  обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

- прямая парной линейной регрессии проходит через точку

;

; - среднее значение отклонений равна нулю: ;

- значения и не связаны: .

;

; ;

; и

и  не связаны:

не связаны:  .

.Условие метода наименьших квадратов выполняется, если значения коэффициентов равны:

,

,

.

.

Пример 1. Найти уравнение парной линейной регрессии зависимости между валовым внутренним продуктом (ВВП) и частным потреблением на основе данных примера урока о корреляционной зависимости (эта ссылка, которая откроется в новом окне, потребуется и при разборе следующих примеров).

Решение. Используем рассчитанные в решении названного выше примера суммы:

Используя эти суммы, вычислим коэффициенты:

Таким образом получили уравнение прямой парной линейной регрессии:

Составить уравнение парной линейной регрессии самостоятельно, а затем посмотреть решение

Пример 2. Найти уравнение парной линейной регрессии для выборки из 6 наблюдений, если уже вычислены следующие промежуточные результаты:

;

;

;

;

;

;

;

;

Анализ качества модели линейной регрессии

Метод наименьших квадратов имеет по меньшей мере один существенный недостаток: с его помощью можно найти уравнение линейной регрессии и в тех случаях, когда данные наблюдений значительно рассеяны вокруг прямой регрессии, то есть находятся на значительном расстоянии от этой прямой. В таких случаях за точность прогноза значений зависимой переменной ручаться нельзя. Существуют показатели, которые позволяют оценить качество уравнения линейной регрессии прежде чем использовать модели линейной регрессии для практических целей. Разберём важнейшие из этих показателей.

Коэффициент детерминации

Коэффициент детерминации  принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

,

,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

Пример 3. Даны сумма квадратов отклонений, объясняемых моделью линейной регрессии (3500), общая сумма квадратов отклонений (5000) и сумма квадратов отклонений ошибки (1500). Найти коэффициент детерминации двумя способами.

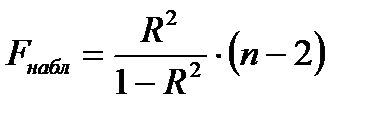

F-статистика (статистика Фишера) для проверки качества модели линейной регрессии

Минимальное возможное значение F-статистики — 0. Чем выше значение статистики Фишера, тем качественнее модель линейной регрессии. Этот показатель представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

где m — число объясняющих переменных.

Сумма квадратов остатков

Сумма квадратов остатков (RSS) измеряет необъясненную часть дисперсии зависимой переменной:

—

—

остатки — разности между реальными значениями зависимой переменной и значениями, оценёнными уравнением линейной регрессии.

В случае качественной модели линейной регрессии сумма квадратов остатков стремится к нулю.

Стандартная ошибка регрессии

Стандартная ошибка регрессии (SEE) измеряет величину квадрата ошибки, приходящейся на одну степень свободы модели:

Чем меньше значение SEE, тем качественнее модель.

Пример 4. Рассчитать коэффициент детерминации для данных из примера 1.

Решение. На основании данных таблицы (она была приведена в примере урока о корреляционной зависимости) получаем, что SST = 63 770,593 , SSE = 10 459,587 , SSR = 53 311,007 .

Можем убедиться, что выполняется закономерность SSR = SST — SSE :

Получаем коэффициент детерминации:

.

.

Таким образом, 83,6% изменений частного потребления можно объяснить моделью линейной регресии.

Интерпретация коэффициентов уравнения парной линейной регрессии и прогноз значений зависимой переменной

Итак, уравнение парной линейной регрессии:

.

.

В этом уравнении a — свободный член, b — коэффициент при независимой переменной.

Интерпретация свободного члена: a показывает, на сколько единиц график регрессии смещён вверх при x=0, то есть значение переменной y при нулевом значении переменной x.

Интерпретация коэффициента при независимой переменной: b показывает, на сколько единиц изменится значение зависимой переменной y при изменении x на одну единицу.

Пример 5. Зависимость частного потребления граждан от ВВП (истолкуем это просто: от дохода) описывается уравнением парной линейной регрессии  . Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

. Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

Решение. Подставляем в уравнение парной линейной регрессии x i = 20000 и получаем прогноз потребления при доходе в 20 000 у.е. y i = 17036,4662 .

Подставляем в уравнение парной линейной регрессии x i = 5000 и получаем прогноз увеличения потребления при увеличении дохода на 5000 у.е. y i = 4161,9662 .

Если доход не меняется, то x i = 0 и получаем, что потребление уменьшается на 129,5338 у.е.

Задачи регрессионного анализа

Регрессионный анализ — раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным.

Наиболее частые задачи регрессионного анализа:

- установление факта наличия или отсутствия статистических зависимостей между переменными величинами;

- выявление причинных связей между переменными величинами;

- прогноз или восстановление неизвестных значений зависимых переменных по заданным значениям независимых переменных.

Также делаются проверки статистических гипотез о регрессии. Кроме того, при изучении связи между двумя величинами по результатам наблюдений в соответствии с теорией регрессии предполагается, что зависимая переменная имеет некоторое распределение вероятностей при фиксированном значении независимой переменной.

В исследованиях поведения человека, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

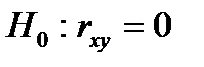

Проверка гипотезы о равенстве нулю коэффициента направления прямой парной линейной регрессии

Одна из важнейших гипотез в регрессионном анализе — гипотеза о том, что коэффициент направления прямой регрессии генеральной совокупности равен нулю.

Если это предположение верно, то изменения независимой переменной X не влияют на изменения зависимой переменной Y: переменные X и Y не коррелированы, то есть линейной зависимости Y от X нет.

рассматривают во взаимосвязи с альтернативной гипотезой

.

.

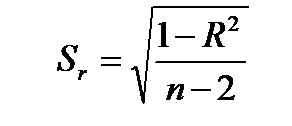

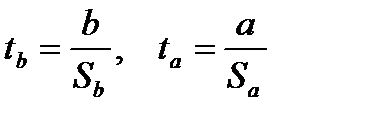

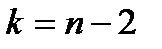

Статистика коэффициента направления

соответствует распределению Стьюдента с числом степеней свободы v = n — 2 ,

где  — стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

— стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

Доверительный интервал коэффициента направления прямой линейной регрессии:

.

.

Критическая область, в которой с вероятностью P = 1 — α отвергают нулевую гипотезу и принимают альтернативную гипотезу:

Пример 6. На основе данных из предыдущих примеров (о ВВП и частном потреблении) определить доверительный интервал коэффициента направления прямой линейной регресии 95% и проверить гипотезу о равенстве нулю коэффициента направления прямой парной линейной регрессии.

Можем рассчитать, что  , а стандартная погрешность регрессии

, а стандартная погрешность регрессии  .

.

Таким образом, стандартная погрешность коэффициента направления прямой линейной регресии b 1 :

.

.

Так как  и

и  (находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

(находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

.

.

Так как гипотетическое значение коэффициента — нуль — не принадлежит доверительному интервалу, с вероятностью 95% можем отвергнуть основную гипотезу и принять альтернативную гипотезу, то есть считать, что зависимая переменная Y линейно зависит от независимой переменной X.

ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ПАРНОГО ЛИНЕЙНОГО УРАВНЕНИЯ РЕГРЕССИИ

ЛАБОРАТОРНАЯ РАБОТА № 2

Цель работы: построить на основе статистических данных с помощью прикладного программного пакетадляэконометрического моделирования GRETL-1.9.92 парное линейное уравнение регрессии, оценить качество модели, и, если оно будет удовлетворительным, сделать прогноз.

Доверительный интервал для неизвестного параметра линейного уравнения регрессии A:

Аналогичное определяется доверительные интервал для параметра B:

Для оценки статистической значимости коэффициента регрессии и корреляции используется  тест.

тест.

Проверяется нулевая гипотеза  об отсутствии линейной связи между переменными X и Y, т.е.

об отсутствии линейной связи между переменными X и Y, т.е.  . Конкурирующая гипотеза

. Конкурирующая гипотеза  – существует линейная связь между переменными (формально

– существует линейная связь между переменными (формально  ). Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого

). Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого  и критического или табличного

и критического или табличного  значений

значений  критерия Стьюдента. Рассчитывается по формуле:

критерия Стьюдента. Рассчитывается по формуле:

(3)

(3)

Здесь  – стандартная ошибка коэффициента корреляции,

– стандартная ошибка коэффициента корреляции,  – объем выборки. Полученное значение критерия сравнивается с критическим значением

– объем выборки. Полученное значение критерия сравнивается с критическим значением  , определяемым по таблице Стьюдента по заданному уровню значимости

, определяемым по таблице Стьюдента по заданному уровню значимости  и по числу степеней свободы

и по числу степеней свободы  .

.

Если  , то гипотеза отвергается на уровне значимости

, то гипотеза отвергается на уровне значимости  , т.е. считается, что коэффициент корреляции между переменными отличен от нуля

, т.е. считается, что коэффициент корреляции между переменными отличен от нуля  и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

Если  , то нет оснований отклонять нулевую гипотезу.

, то нет оснований отклонять нулевую гипотезу.

1.2. Для оценки статистической значимости найденных МНК параметров уравнения регрессии  и

и  используется

используется  тест.

тест.

Выдвигается нулевая гипотеза о статистической незначимости, то есть случайной природе показателей. Фактические (наблюдаемые) значения  критирия находят по формулам:

критирия находят по формулам:

(4)

(4)

и сравнивают с критическим значением , определяемым по таблице Стьюдента по заданному уровню значимости и по числу степеней свободы  .

.

Если наблюдаемые значения критирия  и

и  больше табличного значения , то гипотеза отклоняется, т.е. параметры

больше табличного значения , то гипотеза отклоняется, т.е. параметры  и

и  не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора

не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора  . Уравнение регрессии в данном случае тоже считается значимым. Если

. Уравнение регрессии в данном случае тоже считается значимым. Если  , то не оснований отклонять нулевую гипотезу.

, то не оснований отклонять нулевую гипотезу.

1.3. Оценка статистической значимости уравнения в целом проводится с помощью  –критерия.

–критерия.

При проверки статистической значимости уравнения регрессии с помощью критерия Фишера проверяется нулевая гипотеза  о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического

о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического  и табличного

и табличного  значений критерия Фишера.

значений критерия Фишера.  определяется из специальной таблицы с помощью трех чисел: уровня значимости

определяется из специальной таблицы с помощью трех чисел: уровня значимости  и степеней свободы и

и степеней свободы и  ,

,  .

.

Нулевая гипотеза отклоняется, если  и признается статистическая значимость и надежность оцениваемых характеристик. Если

и признается статистическая значимость и надежность оцениваемых характеристик. Если  , то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

, то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Различают точечное и интервальное прогнозирование. В первом случае оценка – некоторое число, а во втором – интервал, в котором находится истинное значение зависимой переменной с заданным уровнем значимости.

Пусть  значение воздействующего фактора. Тогда предсказанным значением является оценка

значение воздействующего фактора. Тогда предсказанным значением является оценка  (точечный прогноз), величину которой найдем из уравнения регрессии

(точечный прогноз), величину которой найдем из уравнения регрессии  .

.

Доверительный интервал для среднего значения:

здесь  – стандартная ошибка предсказания, вычисляемая по формуле:

– стандартная ошибка предсказания, вычисляемая по формуле:

. (5)

. (5)

(6)

(6)

Моделирование в данной работе будет осуществляться на основе прикладного программного пакетаGRETL-1.9.92.Пакет программ GRETL (GNU Regression Econometrics and Time Series Library) представляет собой инструментарий дляпостроения и анализа эконометрических моделей.Данный программный пакетнаходится в свободном доступе. Сайт разработчика:http://gretl.sourceforge.net.

1. Основные описательные статистики (среднее арифметическое, медиана, минимальное и максимальное значения, среднеквадратическое отклонение, коэффициент вариации, коэффициент асимметрии, коэффициент эксцесса).

2. Проверка нормальности распределения, распределение частот случайной величины, распределение плотности вероятностей, определение коэффициентов корреляции и т.д.

3. Предусматривает непосредственный доступ к статистическим таблицам. Пакет Gretl содержит встроенные статистические таблицы для следующих распределений: нормального, t-распределения Стьюдента, F-распределения Фишера, хи-квадрат, Пуассона, биномиального и распределения Дарбина-Уотсона. Существует возможность вычисления критических значений, p-value.

4. Анализ временных рядов (набор методов оценивания обобщённым МНК, модели ARMAX и GARCH , система уравнений авторегрессии (VAR), проверка коинтеграции; построение линии тренда, коррелограммы, периодограммы; проверка единичных корней, моделирование типа ARIMA, а также процедуры десезонализации X-12-ARIMA и TRAMO).

5. Регрессионный анализ (одношаговый метод наименьших квадратов (МНК), взвешенный МНК, двухшаговый МНК – оценка систем одновременных уравнений, методы оценивания логитовых, пробитовых и тобитовых моделей и нелинейных моделей, и т.д.).

6. Метод главных компонент.

7. Экспорт и импорт Gretl-Microsoft Excel и текстовые редакторы (Notepad и т.д).

8. Построение графиков.

Запуск программы осуществляется через Пуск-Программы-Gretl-Gretl или двойным щелчком мыши по иконке Gretl на рабочем столе.

Стартовый экран пакета программ GRETL (рис. 1) подразделяется на три части:

1. Меню, из которого реализуется набор функций.Меню функций состоит из следующих разделов: Файл, Инструменты, Данные, Вид, Добавить, Выборка, Переменная, Модель, Справка. Каждый раздел содержит группу программных функций.

2. Список переменных (процессов), который содержит перечень названий и описаний переменных открытого набора данных.

3. Набор иконок (расположены внизу стартовой страницы) обеспечивает быстрый доступ к выбранным программным функциям:

– Открывает окно системного калькулятора.

– Открывает окно системного калькулятора.

– Открывает новое окно для скриптов GRETL.

– Открывает новое окно для скриптов GRETL.

– Открывает консоль GRETL.

– Открывает консоль GRETL.

Рис. 1.

– Просмотр сессии.

– Просмотр сессии.

– Пакеты функций.

– Пакеты функций.

– Открывает окно «Руководство» в pdf формате.

– Открывает окно «Руководство» в pdf формате.

– Открывает окно «Справка по командам»

– Открывает окно «Справка по командам»

– Открывает окно определения графика разброса точек.

– Открывает окно определения графика разброса точек.

– Открывает окно спецификации модели для оценивания с применением МНК

– Открывает окно спецификации модели для оценивания с применением МНК

– Базы данных GRETL.

– Базы данных GRETL.

– Открывает окно с примерами – базы фактических данных.

– Открывает окно с примерами – базы фактических данных.

– Позволяет переходить к различным окнам.

– Позволяет переходить к различным окнам.

По территориям региона приводятся данные 199Х г.

| Номер региона |

| Среднедушевой прожиточный минимум, в день одного трудоспособного, руб., х |

| Среднедневная заработная плата, руб., у |

1.Найти параметры  и

и  парного линейного уравнения регрессии

парного линейного уравнения регрессии  .

.

2.Найти коэффициент детерминации.

3.Рассчитать линейный коэффициент парной корреляции, оценить степень тесноты связи, используя таблицу Чеддока.

4.Оценить статистическую значимость уравнения регрессии в целом, используя F–статистику Фишера на уровне значимости 0,05.

5.Рассчитать доверительные интервалы параметров уравнения регрессии с 95% надежностью.

6.Вычислить прогнозное значение  при прогнозном значении

при прогнозном значении  (т.е. для первого номера наблюдений).

(т.е. для первого номера наблюдений).

7.Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

8.Полученные результаты изобразить графически и привести экономическое обоснование.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ

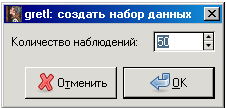

1. Сначала необходимо ввести статистические данные. Для это перейдите в раздел Файл, затем Создать. Появится диалоговое окно:

В поле Количество наблюдений введите число пар значений статистических данных, которые анализируются в данной работе.

В новом окне выберите Перекрестные данные. Затем нажмите кнопку  .

.

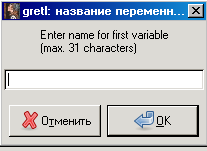

Поставьте флажок в поле Начать ввод данных, затем нажмите  . Появится следующее диалоговое окно:

. Появится следующее диалоговое окно:

В свободном поле необходимо ввести наименование первой переменной латинскими буквами, например X. Нажмите OK.

Введите данные, соответствующие переменной X во второй столбец. Затем нажмите на кнопку Добавить, перейдете на вкладку Добавить переменную. Введите название второй переменной и введите ее значения. Нажмите кнопку Применить  .

.

2. Найдите параметры парного линейного уравнения регрессии методом наименьших квадратов.

В Менювыберите разделМодель,затем перейдите на вкладкуМетод наименьших квадратов:

В новом диалоговом окне задайте зависимые переменные и регрессоры с помощью стрелок  и

и  .

.

Затем нажмите кнопку  .

.

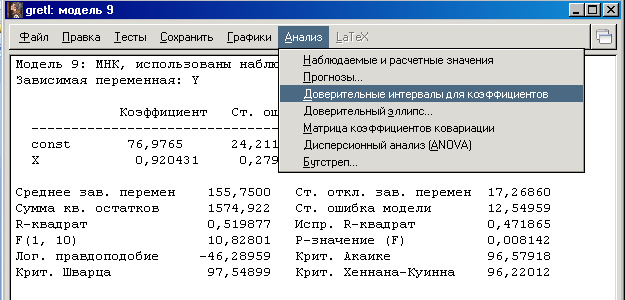

Появится окно с результатами расчета основных показателей парного линейного уравнения регрессии методом наименьших квадратов (МНК).

Запишите уравнение регрессии в бланк отчета. Параметры уравнения регрессии a и b находятся в столбце с названием «Коэффициент». Сделайте вывод, используя экономический смысл выборочного коэффициента регрессии

3. Запишите в бланк отчета значение коэффициента детерминации  (R-квадрат). Сделайте вывод.

(R-квадрат). Сделайте вывод.

4. Рассчитаете выборочный коэффициент парной корреляции, оцените степень тесноты и направление линейной связи, используя таблицу Чеддока.

Для этого щелкните мышкой по иконке , находящейся внизу Стартового экрана. Затем нажмите значок  Корреляция. Запишите в бланк отчета значение коэффициента парной корреляции, сделайте вывод о силе и направлении линейной связи.

Корреляция. Запишите в бланк отчета значение коэффициента парной корреляции, сделайте вывод о силе и направлении линейной связи.

5. Оцените статистическую значимость уравнения регрессии в целом, используя F–статистику Фишера на уровне значимости 0,05. Наблюдаемое значение F-критерия находится в таблице с результатами расчета МНК (F(1, 10)).

Для нахождения табличного (критического) значения критерия Фишера перейдите в раздел Инструменты главного меню, затем на вкладку Критические значения. Затем выберите вкладку Фишера. Заполните следующим образом диалоговое окно:

Нажмите  . Появится окно с табличным (критическим) значением критерия Фишера. Сравните наблюдаемое и табличное значение критерия Фишера, сделайте вывод. Результаты запишите в бланк отчета.

. Появится окно с табличным (критическим) значением критерия Фишера. Сравните наблюдаемое и табличное значение критерия Фишера, сделайте вывод. Результаты запишите в бланк отчета.

6. Рассчитайте доверительные интервалы параметров уравнения регрессии с 95% надежностью.

В окне с результатами МНК перейдите в раздел Анализ, а затем на вкладку Доверительные интервалы для коэффициентов:

Появится таблица с результатами интервальной оценки. Запишите результаты в бланк отчета.

По умолчанию расчет ведется с необходимой 95%-й надежностью. Если необходимо изменить уровень надежности, то в меню окна Доверительные интервалы для коэффициентов необходимо щелкнуть левой кнопкой мышки по иконке  .

.

7. Вычислить прогнозное значение при прогнозном значении  (т.е. для первого номера наблюдений).

(т.е. для первого номера наблюдений).

Необходимо в окне с результатами МНК перейдите в раздел Анализ, а затем на вкладку Прогнозы:

Появится новое диалоговое окно. Заполните окно так как показано на приведенном ниже рисунке, затем нажмите  .

.

Появятся два окна: «Прогнозы», в котором приведены результаты расчетов, и «График».

Запишите в отчет точечный прогноз для (т.е. для первого номера наблюдений). Найдите значение предельной ошибки, умножив критическое значение критерия Стьюдента t (10, 0,025) на стандартную ошибку:

.

.

Запишите в бланк отчета значение предельной ошибки и интервальную оценку прогноза.

Перерисуйте график в бланк отчета с уравнением регрессии и прогнозным интервалом. График можно преобразовать. Для этого нажмите правой кнопкой мышки, появится контекстное меню, затем перейдите на вкладку Правка.

Чтобы сделать прогноз для значения x, которого нет в исходных данных необходимо добавить в выборку еще одно наблюдение: данные—добавить наблюдение—изменить значение. В появившемся окне вводим количество новых наблюдений, в данном случае одно. Вводим значение x0 = 120.

Затем необходимо повторить процедуры построения МНК-модели. Для прогнозирования переходим в раздел Анализ – Прогнозы – Ок.

Запишите в бланк отчета результаты точечного и интервального прогнозирования.

1. Интервальная оценка параметров линейного уравнения регрессии.

2. Уровень значимости, уровень надежности и их взаимосвязь.

3. Проверка на статистическую значимость параметров линейного уравнения регрессии с помощью критерия Стьюдента.

4. На какие слагаемые раскладывается общая сумма квадратов отклонений результативного признака от средних значений. Чему равно число степеней свободы остаточной, общей и факторной суммы квадратов.

5. Проверка статистической значимости уравнения регрессии в целом с помощью  критерия.

критерия.

6. Прогнозирование в эконометрике. Точечное и интервальное прогнозирование. Ошибка прогноза.

Прогнозирование. Регрессионный анализ, его реализация и прогнозирование

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Сущность метода регрессионного анализа

Одним из методов, используемых для прогнозирования, является регрессионный анализ.

Регрессия – это статистический метод, который позволяет найти уравнение, наилучшим образом описывающее совокупность данных, заданных таблицей.

| X | X1 | X2 | … | Xi | … | Xn |

|---|---|---|---|---|---|---|

| Y | Y1 | Y2 | … | Yi | … | Yn |

На графике данные отображаются точками. Регрессия позволяет подобрать к этим точкам кривую у=f(x), которая вычисляется по методу наименьших квадратов и даёт максимальное приближение к табличным данным.

По полученному уравнению можно вычислить (сделать прогноз) значение функции у для любого значения х , как внутри интервала изменения х из таблицы(интерполяция), так и вне его (экстраполяция).

Линейная регрессия

Линейная регрессия дает возможность наилучшим образом провести прямую линию через точки одномерного массива данных (рис.13.1 а). Уравнение с одной независимой переменной, описывающее прямую линию, имеет вид:

где:x – независимая переменная;

y – зависимая переменная;

m – характеристика наклона прямой;

b – точка пересечения прямой с осью у.

Например, имея данные о реализации товаров за год с помощью линейной регрессии можно получить коэффициенты прямой (1) и, предполагая дальнейший линейный рост, получить прогноз реализации на следующий год.

Нелинейная регрессия

Нелинейная регрессия позволяет подбирать к табличным данным нелинейное уравнение (рис. 13.1 рис. 13.1, б.) – параболу, гиперболу и др. Excel реализует нелинейность в виде экспоненты, т.е. подбирает кривую вида:

,

,

которая позволяет наилучшим образом провести экспоненциальную кривую по точкам данных, которые изменяются нелинейно.

Так, например, данные о росте населения почти всегда лучше описываются не прямой линией, а экспоненциальной кривой. При этом нужно помнить, что достоверное прогнозирование возможно только на участках подъёма или спуска кривой (при отрицательных значениях х), т.к. сама кривая (2) изменяется монотонно, без точек перегиба. Например, делать экспоненциальный прогноз для функции, изменяющейся синусоидально, можно только на участках подъёма или спуска функции, для чего её разбивают на соответствующие интервалы.

Множественная регрессия

Множественная регрессия представляет собой анализ более одного набора данных аргумента х и даёт более реалистичные результаты.

Множественный регрессионный анализ также может быть как линейным, так и экспоненциальным. Уравнение регрессии (1) и (2) примут соответственно вид (3) и (4):

| ( 3) |

| ( 4) |

С помощью множественной регрессии, например, можно оценить стоимость дома в некотором районе, основываясь на данных его площади, размерах участка земли, этажности, вида из окон и т.д.

Использование функций регрессии

В Excel имеется 5 функций для линейной регрессии: ЛИНЕЙН(…)(LINEST), ТЕНДЕНЦИЯ(…), ПРЕДСКАЗ(…), НАКЛОН(…), СТОШУХ(…)) и 2 функции для экспоненциальной регрессии – ЛГРФПРИБЛ(…) и РОСТ(…).

Рассмотрим некоторые из них.

Функция ЛИНЕЙН((LINEST) вычисляет коэффициент m и постоянную b для уравнения прямой (1). Синтаксис функции:

Известные_значения_у и известные_значения_х – это множество значений у и необязательное множество значений х (их вводить необязательно), которые уже известны для соотношения (1).

Константа – это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0. Если константа имеет значение ИСТИНА или опущено, то b вычисляется обычным образом.

Статистика – это логическое значение, которое указывает требуется ли вывести дополнительную статистику по регрессии.

Если статистика имеет значение ЛОЖЬ (или 0), то функция ЛИНЕЙН возвращает только значения коэффициентов m и b , в противном случае выводится дополнительная регрессионная статистика в виде табл. 13.1 таблица 13.1:

| mn | mn-1 | … | m2 | m1 | b |

|---|---|---|---|---|---|

| sen | sen-1 | … | se2 | se1 | seb |

| r 2 | sey | … | #Н/Д | #Н/Д | #Н/Д |

| F | df | … | #Н/Д | #Н/Д | #Н/Д |

| ssreg | ssresid | … | #Н/Д | #Н/Д | #Н/Д |

где: se1 , se2,…,sen – стандартные значения ошибок для коэффициентов m1 , m2,…, mn ;

seb – стандартное значение ошибки для постоянной b (seb равно #Н/Д, т.е. «нет допустимого значения», если конст. имеет значение ЛОЖЬ);

r 2 – коэффициент детерминированности. Сравниваются фактические значения у и значения, получаемые из уравнения прямой; по результатам сравнения вычисляется коэффициент детерминированности, нормированный от 0 до 1. Если он равен 1, то имеет место полная корреляция с моделью, т.е. нет различия между фактическим и оценочным значениями у. В противоположном случае, если коэффициент детерминированности равен 0, то уравнение регрессии неудачно для предсказания значений у;

sey – стандартная ошибка для оценки у (предельное отклонение для у);

F – F-cтатистика, или F-наблюдаемое значение. Она используется для определения того, является ли наблюдаемая взаимосвязь между зависимой и независимой переменными случайной или нет;

df – степени свободы. Степени свободы полезны для нахождения F-критических значений в статистической таблице. Для определения уровня надёжности модели нужно сравнить значения в таблице с F-статистикой, возвращаемой функцией ЛИНЕЙН;

ssreg – регрессионная сумма квадратов;

ssresid – остаточная сумма квадратов;

#Н/Д – ошибка, означающая «нет доступного значения».

Любую прямую можно задать её наклоном m и у-пересечением:

Наклон ( m ). Для того, чтобы определить наклон прямой, обычно обозначаемый через m , нужно взять 2 точки прямой (х1,у1) и (х2,у2); тогда наклон равен m=(y2-y1)/(x2-x1 ).

у-пересечение ( b ) прямой, обычно обозначаемое через b , является значение у для точки, в которой прямая пересекает ось у.

Уравнение прямой имеет вид: у=mx+b. Если известны значения m и b , то можно вычислить любую точку на прямой, подставляя значения у или х в уравнение. Можно также использовать функцию ТЕНДЕНЦИЯ ( TREND ) (см. ниже).

Если для функции у имеется только одна независимая переменная х, можно получить наклон и у-пересечение непосредственно, используя следующие формулы:

Точность аппроксимации с помощью прямой, вычисленной функцией ЛИНЕЙН, зависит от степени разброса данных. Чем ближе данные к прямой, тем более точными являются модель, используемая функцией ЛИНЕЙН, и значения, получаемые из уравнения прямой.

В случае экспоненциальной регрессии аналогом функции (5) является функция ЛГРФПРИБЛ(LOGEST):

которая отличается лишь тем, что вычисляет коэффициенты m и b для экспоненциальной кривой (2).

Функция ТЕНДЕНЦИЯ(TREND) имеет вид:

возвращает числовые значения, лежащие на прямой линии, наилучшим образом аппроксимирующие известные табличные данные.

Новые_значения_х – это те, для которых необходимо вычислить соответствующие значения у.

Если параметр новые_значения_х пропущен, то считается, что он совпадает с известными х. Назначение остальных параметров функции ТЕНДЕНЦИЯ совпадает с описанными выше.

В случае экспоненциальной регрессии аналогом функции (7) является функция РОСТ(GROWTH):

возвращает стандартную погрешность регрессии – меру погрешности предсказываемого значения у для заданного значения х.

Правила ввода функций

Формулы(5)-(8) являются табличными, т.е. они заменяют собой несколько обычных формул и возвращают не один результат, а массив результатов. Поэтому необходимо соблюдать следующие правила:

- Перед вводом одной из формул (5)-(8) выведите блок ячеек, точно совпадающей по размеру с величиной возвращаемого формулой массива результатов. Например, при использовании функции ЛИНЕЙН с выводом статистики нужно выделить массив ячеек, равный табл. 13.1, если параметр статистики равен ЛОЖЬ, достаточно выделить одну строку табл. 13.1.

- Наберите функцию в строке формул. При этом слова на русском языке можно набирать строчными буквами, т.к. они являются ключевыми и при вводе Exсel автоматически переведет их в заглавные. Имена ячеек автоматически вводятся латинским шрифтом. Вместо слова ИСТИНА можно вводить числа от 1 до 9 (не 0), а вместо слова ЛОЖЬ – число 0. Если в результате, выполнения функции выводится одно число, можно вводить формулы не вручную, а использовать аппарат Мастера функций.

- Одновременно нажмите клавиши Shift+Ctrl+Enter . Результаты вычислений заполнят выделенные ячейки.

Линия тренда

Excel позволяет наглядно отображать тенденцию данных с помощью линии тренда, которая представляет собой интерполяционную кривую, описывающую отложенные на диаграмме данные.

Для того, чтобы дополнить диаграмму исходных данных линией тренда, необходимо выполнить следующие действия:

- выделить на диаграмме ряд данных, для которого требуется построить линию тренда;

- щелкнуть правой кнопкой мыши и выбрать команду Добавить линию тренда;

- в открывшемся окне задать метод интерполяции (линейный, полиномиальный, логарифмический и т. д.), а также через команду Параметры – другие параметры (например, вывод уравнения кривой тренда, коэффициента детерминированности r 2 , направление и количество периодов для экстраполяции (прогноза) и др.);

- нажать кнопку Закрыть.

Чтобы отобразить на графике (гистограмме и др.) новые, прогнозируемые в результате регрессионного анализа данные, нужно:

- определить их с помощью функции ТЕНДЕНЦИЯ, РОСТ или другим способом,

- выделить на диаграмме нужную кривую, щелкнув по ней правой кнопкой мыши,

- в появившемся окне выбрать команду Выбрать данные…, в появившемся окне выбрать диапазон ячеек с новыми данными вручную или протащив по ним курсор при нажатой левой клавише мыши, нажать ОК.

На диаграмме появится продолжение кривой, построенной по новым данным.

Простая линейная регрессия

Пример 1. Функция ТЕНДЕНЦИЯ(TREND)

а) Предположим, что фирма может приобрести земельный участок в июле. Фирма собирает информацию о ценах за последние 12 месяцев, начиная с марта, на типичный земельный участок. Название первого столбца «Месяц» с данными о номерах месяцев записано в ячейке А1, а второго столбца «Цена» – в ячейке В1. Номера месяцев с 1 по 12 (известные значения х) записаны в ячейки А2…А13. Известные значения у содержат множество известных значений (133 890 руб., 135 000 руб., 135 790 руб., 137 300 руб., 138 130 руб., 139 100 руб., 139 900 руб., 141 120 руб., 141 890 руб., 143 230 руб., 144 000 руб., 145 290 руб.), которые находятся в ячейках В2;В13 соответственно (данные условия). Новые значения х, т.е. числа 13, 14,15,16,17 введём в ячейки А14…А18. Для того чтобы определить ожидаемые значения цен на март, апрель, май, июнь, июль, выделим любой интервал ячеек, например, B14:B18 (по одной ячейке для каждого месяца) и в строке формул введем функцию:

После нажатия клавиш Ctrl+ Shift+Enter данная функция будет выделена как формула вертикального массива, а в ячейках B14:B18 появится результат: <146172;174190;148208;149226;150244>.

Таким образом, в июле фирма может ожидать цену около 150 244 руб.

б) Тот же результат будет получен, если вводить в формулу не все массивы переменных х и у, а использовать часть массивов, которые предусматриваются автоматически по умолчанию. Тогда формула (10) примет вид:

В формуле (11) используется массив по умолчанию (1:2:3:4:5:6:7:8:9:10:11:12) для аргумента «известные_значения_х», соответствующий 12 месяцам, для которых имеются данные по продажам. Он должен был бы быть помещен в формуле (11) между двумя знаками ;;. Массив (13:14:15:16:17) соответствует следующим 5 месяцам, для которых и получен массив результатов (146172:147190:148208:149226:150244).

Элементы массивов разделяет знак «:», который указывает на то, что они расположены по столбцам.

в) Аргумент «новые значения х» можно задать другим массивом ячеек, например, В14:В18, в которые предварительно записаны те же номера месяцев 13,14,15,16,17. Тогда вводимая в строку формул функция примет вид =ТЕНДЕНЦИЯ(В2:В13;;В14:В18).

Пример 2. Функция ЛИНЕЙН

а) Дана таблица изменения температуры в течение шести часов, введённая в ячейки D2 :E7 (табл. 13.2 таблица 13.2).

Требуется определить температуру во время восьмого часа.

| … | D | E |

|---|---|---|

| 1 | х-№часа | у-t о , град. |

| 2 | 1 | 2 |

| 3 | 2 | 3 |

| 4 | 3 | 4 |

| 5 | 4 | 7 |

| 6 | 5 | 12 |

| 7 | 6 | 18 |

Выделим ячейки D8:E12 для вывода результата, введем в строку ввода формулу =ЛИНЕЙН(Е2:Е7;D2:D7;1;1), нажмем клавиши Сtrl+Shift+Enter, в выделенных ячейках появится результат:

| 3,142857 | -3,3333333 |

| 0,540848 | 2,106302 |

| 0,894088 | 2,2625312 |

| 33,76744 | 4 |

| 172,8571 | 20,47619 |

Таким образом, коэффициент m=3,143 со стандартной ошибкой 0,541, а свободный член b=-3,333 со стандартной ошибкой 2,106, т.е. функция, описывающая данные табл. 13.2 таблица 13.2, имеет вид

Стандартные ошибки показывают максимально возможное отклонение параметра от рассчитанной величины. Для у оно составляет 2,263, т.е. реальное значение у может лежать в пределах  .

.

Точность приближения к табличным данным (коэффициент детерминированности r 2 ) составляет 0,894 или 89,4%, что является высоким показателем. При х=8 получим: у=3,143*8-3,333=21,81 град.

б) Тот же результат можно получить, использовав функцию =ТЕНДЕНЦИЯ(Е2:Е7;;G2:G5) для, например, следующих четырёх часов, предварительно введя в ячейки G2 :G5 числа с 7 до 10. Выделив ячейки Н2:Н5, введя в строку формул эту функцию и нажав Сtrl+Shift+Enter, получим в выделенных ячейках массив <18,667;21,80952;24,95238;28,09524>, т.е. для восьмого часа значение  град.

град.

в) Функция ПРЕДСКАЗ ( FORECAST ) – позволяет предсказать значение у для нового значения х по известным значениям х и у, используя линейное приближение зависимости у=f(x).

Для данных примера 2 ввод формулы =ПРЕДСКАЗ(8;Е2:Е7;D2:D7) выводит в заранее выделенной ячейке результат 21,809. Новое значение х может быть задано не числом, а ячейкой, в которую записано это число.

Отличие функции ПРЕДСКАЗ от функции ТЕНДЕНЦИЯ заключается в том, что ПРЕДСКАЗ прогнозирует значения функции линейного приближения только для одного нового значения х.

Экспоненциальная регрессия

Пример 3

а) Функция ЛГРФПРИБЛ.

Рассмотрим условие примера 2.

Поскольку функция в табл. 13.2 таблица 13.2 носит явно нелинейный характер, целесообразно искать ее приближение в виде не прямой линии, как в примере 2, а в виде нелинейной кривой. Из всех видов нелинейности (гипербола, парабола, и др.) Excel реализует только экспоненциальное приближение вида у=b*mx c помощью функции ЛГРФПРИБЛ, которая рассчитывает для этого уравнения значения b и m .

Выделим для результата блок ячеек F8:G12 , введём в строку формул Функцию =ЛГРФПРИБЛ(Е2:Е7;D2:D7;1;1), нажмем клавиши Сtrl+Shift+Enter, в выделенных ячейках появится результат:

| 1,56628015 | 1,196513 |

| 0,02038299 | 0,07938 |

| 0,99181334 | 0,085268 |

| 484,599687 | 4 |

| 3,52335921 | 0,029083 |

Таким образом, коэффициент m=1,566, а b=1,197, т.е. уравнение приближающей кривой имеет вид:

со стандартными ошибками для m, b , и у равными 0,02, 0,079 и 0,085 соответственно. Коэффициент детерминированности r 2 =0,992, т.е. полученное уравнение даёт совпадение с табличными данными с вероятностью 99,2%.

Поскольку интерполяция табл. 13.2 таблица 13.2 экспоненциальной кривой даёт более точное приближение (99,2%) и с меньшими стандартными ошибками для m, b и у, в качестве приближающего уравнения принимаем уравнение (13).

При х=8 получим у=1,197*34,363=41,131 град.

б) Функция РОСТ вычисляет прогнозируемое по экспоненциальному приближению значение у для новых значений х, имеет формат:

Выделим блок ячеек F14: F17 , введём формулу =РОСТ(Е2:Е7;D2:D7;G2:G5;ИСТИНА), в выделенных ячейках появится массив чисел <27,6696434;43,3384133;67,8800967;106,319248>, т.е. при х=8 значение функции у=43,34 град. Это значение немного отличается от вычисленного в п. а), поскольку функция РОСТ использует для расчетов линию экспонециального тренда.

Примечание. При выборе экспоненциальной приближающей кривой следует учитывать, что интерполировать ею можно только участки, где функция монотонно возрастает или убывает (при отрицательном аргументе х), т.е. функцию, имеющую точки перегиба (например, параболу, синусоиду, кривую рис. 2 – т. А и др.) следует разбить на участки монотонного изменения от одной точки перегиба до другой и каждый участок интерполировать отдельно. Для рисунка 2 функцию нужно разбить на 2 участка – от начала до т. А и от т. А до конца кривой.

Множественная линейная регрессия

Пример 4

Предположим, что коммерческий агент рассматривает возможность закупки небольших зданий под офисы в традиционном деловом районе. Агент может использовать множественный регрессионный анализ для оценки цены здания под офис на основе следующих переменных:

у – оценочная цена здания под офис;

х1 – общая площадь в квадратных метрах;

х2 – количество офисов;

х3 – количество входов;

х4 – время эксплуатации здания в годах.

Агент наугад выбирает 11 зданий из имеющихся 1500 и получает следующие данные:

| А | В | С | D | Е | |

|---|---|---|---|---|---|

| 1 | х1— площадь, м2 | х2 – офисы | х3 – входы | х4 – срок, лет | у – цена, у.е. |

| 2 | 2310 | 2 | 2 | 20 | 42000 |

| 3 | 2333 | 2 | 2 | 12 | 144000 |

| 4 | 2356 | 3 | 1,5 | 33 | 151000 |

| 5 | 2379 | 3 | 2 | 43 | 151000 |

| 6 | 2402 | 2 | 3 | 53 | 139000 |

| 7 | 2425 | 4 | 3 | 23 | 169000 |

| 8 | 2448 | 2 | 1,5 | 99 | 126000 |

| 9 | 2471 | 2 | 2 | 34 | 142000 |

| 10 | 2494 | 3 | 3 | 23 | 163000 |

| 11 | 2517 | 4 | 4 | 55 | 169000 |

| 12 | 2540 | 2 | 3 | 22 | 149000 |

«Пол-входа» означает вход только для доставки корреспонденции.

В этом примере предполагается, что существует линейная зависимость между каждой независимой переменной (х1,х2,х3,х4) и зависимой переменной (у), т.е. ценой зданий под офис в данном районе.

- выделим блок ячеек А14:Е18 (в соответствии с табл. 13.1 таблица 13.1),

- введём формулу =ЛИНЕЙН(Е2:Е12;А2:D12;ИСТИНА;ИСТИНА), —

- нажмём клавиши Ctrl+Shift+Enter ,

- в выделенных ячейках появится результат:

| А | В | С | D | E | |

|---|---|---|---|---|---|

| 14 | -234,237 | 2553,210 | 12529,7682 | 27,6413 | 52317,83 |

| 15 | 13,2680 | 530,6691 | 400,066838 | 5,42937 | 12237,36 |

| 16 | 0,99674 | 970,5784 | #Н/Д | #Н/Д | #Н/Д |

| 17 | 459,753 | 6 | #Н/Д | #Н/Д | #Н/Д |

| 18 | 1732393319 | 5652135 | #Н/Д | #Н/Д | #Н/Д |

Уравнение множественной регрессии  теперь может быть получено из строки 14:

теперь может быть получено из строки 14:

Теперь агент может определить оценочную стоимость здания под офис в том же районе, которое имеет площадь 2500 м 2 , три офиса, два входа, зданию 25 лет, используя следующее уравнение:

Это значение может быть вычислено с помощью функции ТЕНДЕНЦИЯ:

При интерполяции с помощью функции

для получения уравнения множественной экспоненциальной регрессии выводится результат:

| 0,99835752 | 1,0173792 | 1,0830186 | 1,0001704 | 81510,335 |

| 0,00014837 | 0,0065041 | 0,0048724 | 6,033Е-05 | 0,1365601 |

| 0,99158875 | 0,0105158 | #Н/Д | #Н/Д | #Н/Д |

| 176,832548 | 6 | #Н/Д | #Н/Д | #Н/Д |

| 0,07821851 | 0,0006635 | #Н/Д | #Н/Д | #Н/Д |

| #Н/Д | #Н/Д | #Н/Д | #Н/Д | #Н/Д |

Коэффициент детерминированности здесь составляет 0,992 (99,2%), т.е. меньше, чем при линейной интерполяции, поэтому в качестве основного следует оставить уравнение множественной регрессии (14).

Таким образом, функции ЛИНЕЙН, ЛГРФПРИБЛ, НАКЛОН определяют коэффициенты, свободные члены и статистические параметры для уравнений одномерной и множественной регрессии, а функции ТЕНДЕНЦИЯ, ПРЕДСКАЗ, РОСТ позволяют получить прогноз новых значений без составления уравнения регрессии по значениям тренда.

ЗАДАНИЕ

Вариант задания к данной лабораторной работе включает две задачи. Для каждой из них необходимо составить и определить:

- Таблицу исходных данных, а также значений, полученных методами линейной и экспоненциальной регрессии.

- Коэффициенты в уравнениях прямой и экспоненциальной кривой (функции ЛИНЕЙН и ЛГРФПРИБЛ), напишите уравнения прямой и экспоненциальной кривой для простой и множественной регрессии.

- Погрешности (ошибки) прямой и экспоненциальной кривой, вычислений для коэффициентов и функций, коэффициенты детерминированности. Оценить, какой тип регрессии наилучшим образом подходит для вашего варианта задания.

- Прогноз изменения данных, выполненный с использованием линейной и экспоненциальной регрессии (функции ТЕНДЕНЦИЯ, ПРЕДСКАЗ, РОСТ).

- Построить гистограмму (или график) исходных данных для задачи 1 (одномерная регрессия), отобразить на ней линию тренда, а также соответствующее ей уравнение и коэффициент детерминированности.

Варианты заданий (номер варианта соответствует номеру компьютера).

- На рынке наблюдается стойкое снижение цен на компьютеры. Сделать прогноз, на сколько необходимо будет снизить цену на компьютеры в следующем месяце в вашей фирме, чтобы как минимум сравнять её с ценой на аналогичные компьютеры в конкурирующей фирме, если известна динамика изменения цен на них в конкурирующей фирме за последние 12 месяцев.

Для выполнения задания нужно ввести ряд из 12 ячеек с ценами конкурирующей фирмы, сделать прогноз цены на следующий месяц и др. (см. Задание).

- Известна структура расходов фирмы на рекламу в газетах, на радио, в журналах, на телевидении, на наружную рекламу (в процентах от общей суммы), а также оборот фирмы в каждом за последние 6 месяцев. Какой оборот можно ожидать в следующем месяце, если предполагается следующая структура расходов на рекламу: газеты-40%, журналы-40%, радио-5%, телевидение-14%, наружная реклама-1%.

Для выполнения задания нужно составить таблицу со столбцами вида:

| Месяц | х1-газеты,% | х2-журн.,% | х3-рад.,% | х4-телев.,% | х5-нар. рекл.,% | Оборот, $ |

|---|---|---|---|---|---|---|

| 1 | 37 | 34 | 12 | 10 | 5 | 410000 |

| 2 | 38 | 37 | 10 | 11 | 6 | 411500 |

| 3 | 39 | 38 | 9 | 13 | 7 | 413700 |

| 4 | 40 | 39 | 8 | 15 | 8 | 417050 |

| 5 | 41 | 40 | 7 | 16 | 9 | 420000 |

| 6 | 42 | 42 | 5 | 17 | 10 | 425000 |

и сделать множественный регрессионный прогноз (см. Задание).

- Имеются данные об объеме продаж в расчете на душу населения по хлебу и молоку и данные по годовым доходам на душу за 10 лет. По каждому товару построить модели регрессии для объемов продаж и функции размера доходов. Сделать прогноз о продажах и доходах на следующий год.

Для выполнения задания нужно составить таблицу вида:

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| х1-хлеб, кг | 23,5 | 26,7 | 27,9 | 30,1 | 31,5 | 35,7 | 38,3 | 40,1 | 41,5 | 42,8 | |

| х2-молоко, л | 20,45 | 22 | 23,8 | 25,9 | 27,4 | 29 | 33,5 | 36,8 | 38,1 | 39,5 | |

| У-доход, р. | 6600 | 7200 | 8400 | 10500 | 12750 | 14730 | 16240 | 17000 | 18050 | 18250 |

и получить два уравнения – у=f(x1) и у=f(x2), сделать прогноз на следующий год для рядов х1, х2, у и др. (см. Задание).

- Руководство фирмы провело оценку качеств пяти рекламных агентов по следующим признакам: х1 – эрудиция, х2 – знание предметной области. Полученные средние оценки, нормированные от 0 до 1, были сопоставлены с оценками эффективности деятельности агентов (% успешных сделок от количества возможных). Определить эффективность для агента с усреднёнными качествами. Сравнить её со средней эффективностью упомянутых 5 агентов.

Исходные данные нужно ввести в таблицу вида:

| А | В | С | D | E | F | G | |

|---|---|---|---|---|---|---|---|

| 1 | х1-эрудиция | х2-энергичность | х3-люди | х4-внешность | х5-знания | Эффективность | |

| 2 | Агент 1 | 0,8 | 0,2 | 0,4 | 0,6 | 1,0 | 76% |

| 3 | Агент 2 | 0,74 | 0,3 | 0,39 | 0,58 | 0,95 | 78% |

| 4 | Агент 3 | 0,67 | 0,41 | 0,35 | 0,5 | 0,83 | 79% |

| 5 | Агент 6 | 0,59 | 0,59 | 0,33 | 0,47 | 0,8 | 80% |

| 6 | Агент 5 | 0,5 | 0,7 | 0,3 | 0,4 | 0,74 | 81% |

| 7 | Средняя эффективность пяти агентов | ||||||

| 8 | Средний агент | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | |

Массив ячеек В2-F6 заполняется произвольными числами от 0 до 1, столбец G2 -G6 – процентами удачных сделок по принципу «Чем выше уровень качеств агента, тем выше эффективность его работы», в ячейке G7 должна быть формула для вычисления среднего значения ячеек G2:G6 , в ячейке G8 нужно вычислить значение эффективности для среднего агента по формуле, полученной в результате множественного регрессионного анализа работы пяти агентов. Остальные пункты – см. Задание.

- Автосалон имеет данные о количестве проданных автомобилей «Мерседес» и «БМВ» за последние 4 квартала. Учитывая тенденцию изменения объёма продаж, определить, каких автомобилей нужно закупить больше («Мерседес» или «БМВ») в следующем квартале?

Для выполнения задания нужно составить и заполнить таблицу вида:

| Х | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Мерседес ( Y1 ) | 10 | 12 | 15 | 18 | |

| БМВ ( Y2 ) | 9 | 10 | 14 | 17 |

сделать прогноз продаж на новый квартал и выполнить другие пункты задания.

- Известны следующие данные о 5 недавно проданных подержанных автомобилях: у – стоимость продажи, х1 – стоимость аналогичного нового автомобиля, х2 – год выпуска, х3 – пробег, х4 – количество капитальных ремонтов, х5 – экспертные заключения о состоянии кузова и техническом состоянии автомобилей (по 10-бальной шкале). Определить, сколько может стоить автомобиль с соответствующими характеристиками: 340 000, 1998г., 140000км., 1, 6 (см. пример 4).

- Определить минимально необходимый тираж журнала и возможный доход от размещения в нём рекламы в следующем месяце, если известны данные об объёмах продаж этого журнала и доходах от размещения рекламы за последние 12 месяцев (считать, что расценки на рекламу не менялись).

Для выполнения задания нужно составить таблицу вида:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Тираж,тыс. | 100 | 120 | 121,7 | 124,2 | 128 | 130,1 | 133,45 | 136 | 141 | 142,1 | 143,8 | 145 |

| Доход,тыс. руб. | 128 | 135 | 138 | 142 | 147 | 154 | 159 | 161 | 163 | 168 | 170,5 | 172 |

и заполнить ячейки за 12 месяцев условными данными. По этим данным нужно сделать линейный и экспоненциальный прогноз и др. (см. Задание).

- В целях привлечения покупателей и увеличения оборота фирма проводит стратегию ежемесячного снижения цен на свой товар. На основании данных о динамике изменения цен, объемов продаж в данной фирме и ещё в 3 конкурирующих фирмах за последние 12 месяцев сделать прогноз о том, возрастает ли объём продаж у данной фирмы при очередном снижении цен в следующем месяце, если предположить, что цены и объёмы у конкурентов в следующем месяце будут средние за рассматриваемый период.

Для выполнения задания нужно составить таблицу вида:

| Мес. | Фирма | Конкурент 1 | Конкурент 2 | Конкурент 3 | ||||

|---|---|---|---|---|---|---|---|---|

| 1 | У-объём | х1-цена | х2-объём | х3-цена | х4-объём | х5-цена | х6-объём | х7-цена |

| 2 | 10000 | 1875 | 12000 | 1720 | 12500 | 1740 | 11970 | 1700 |

| 3 | 11000 | 1850 | 12340 | 1705 | 12620 | 1735 | 12100 | 1690 |

| 4 | 11570 | 1810 | 12750 | 1675 | 12740 | 1710 | 12350 | 1645 |

| 5 | 11850 | 1750 | 12910 | 1630 | 12960 | 1695 | 12500 | 1615 |

| 6 | 12100 | 1685 | 13100 | 1615 | 13000 | 1674 | 12630 | 1580 |

| 7 | 12340 | 1630 | 13570 | 1600 | 13210 | 1625 | 12920 | 1545 |

| 8 | 12750 | 1615 | 13820 | 1575 | 13320 | 1610 | 13150 | 1520 |

| 9 | 12910 | 1600 | 13980 | 1515 | 13460 | 1560 | 13300 | 1500 |

| 10 | 13100 | 1575 | 14000 | 1500 | 13600 | 1525 | 13610 | 1490 |

| 11 | 13230 | 1530 | 14070 | 1495 | 13780 | 1500 | 13850 | 1485 |

| 12 | 13470 | 1510 | 14120 | 1488 | 13900 | 1460 | 14000 | 1475 |

| 13 | ||||||||

- На основании данных о курсе американского доллара и немецкой марки в первом полугодии сделать прогноз о соотношении данных валют на второе полугодие. Во что будет выгоднее вкладывать деньги в конце года?

Для выполнения задания нужно составить таблицу вида:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доллар | 24,5 | 24,9 | 25,7 | 26,9 | 28,0 | 28,8 | 29,3 | 29,7 | 30,5 | 30,9 | 31,8 | |

| Марка | 72,1 | 76,3 | 79,6 | 85,3 | 89,7 | 90,9 | 93,2 | 96,4 | 100,2 | 101,6 | 104,9 |

и сделать линейный прогноз на следующие 6 месяцев и др. (см. Задание).

- Известны данные за последние 6 месяцев о том, сколько раз выходила реклама фирмы, занимающейся недвижимостью, на телевидении – х1, радио – х2, в газетах и журналах – х3, а также количество звонков –у1 и количество совершённых сделок – у2. Какое соотношение количества совершённых сделок к количеству звонков у (в %) можно ожидать в следующем месяце, если известно, сколько раз выйдет реклама в каждом из перечисленных средств массовой информации.

Для выполнения задания нужно составить и заполнить таблицу вида:

| A | B | C | D | E | |

|---|---|---|---|---|---|

| 1 | месяц | х1 | х2 | х3 | y=у2/у1*100% |

| 2 | 1 | 15 | 10 | 24 | 78% |

| 3 | 2 | 16 | 11 | 23 | 80% |

| 4 | 3 | 18 | 12 | 22 | 81% |

| 5 | 4 | 19 | 12 | 22 | 84% |

| 6 | 5 | 21 | 13 | 21 | 85% |

| 7 | 6 | 22 | 14 | 20 | 89% |

| 8 | 7 |

и выполнить применительно к таблице пункты Задания.

- Для некоторого региона известен среднегодовой доход населения, а также данные о структуре расходов (тыс. руб. в год) за последние 5 лет по следующим статьям: питание – х1, жильё – х2, одежда – х3, здоровье – х4, транспорт – х5, отдых – х6, образование – х7. На основании известных данных провести анализ потребительского кредита (или накопления) в следующем 6 году.

Для выполнения задания нужно составить и заполнить таблицу вида

| Годы | х1 | х2 | х3 | х4 | х5 | х6 | х7 | Расход  | Доход | Кредит(Y) |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 5 | 2 | 1,3 | 1 | 0,3 | 5 | 4 | 18,6 | 21,4 | 3,1 |

| 2 | 5,2 | 2,2 | 1,2 | 1,2 | 0,4 | 4,8 | 4,5 | 19,5 | 22 | 2,5 |

| 3 | 5,5 | 2,5 | 1,1 | 1,4 | 0,6 | 4,6 | 4,9 | 20,6 | 23,4 | 2,8 |

| 4 | 5,8 | 2,7 | 0,9 | 1,6 | 1 | 4,2 | 5,6 | 21,8 | 25,8 | 4 |

| 5 | 7 | 3 | 0,8 | 2 | 1,2 | 4 | 6,5 | 24,7 | 26,2 | 1,5 |

| 6 | 7,5 | 3,3 | 0,7 | 2,2 | 1,5 | 3,8 | 7 | 26,5 | 27,5 |

В ячейках столбца  ) должны быть записаны формулы, вычисляющие суммы всех расходов х1+х2+…+х7 в каждом году, в ячейках столбца Доход – соответствующие среднегодовые доходы, в ячейках столбца Кредит – формулы разности содержимого ячеек с ежегодными доходами и затратами, т.е. Кредит = Доход- . Затем для столбца Кредит нужно выполнить регрессионный прогноз на следующий год и другие пункты Задания.

) должны быть записаны формулы, вычисляющие суммы всех расходов х1+х2+…+х7 в каждом году, в ячейках столбца Доход – соответствующие среднегодовые доходы, в ячейках столбца Кредит – формулы разности содержимого ячеек с ежегодными доходами и затратами, т.е. Кредит = Доход- . Затем для столбца Кредит нужно выполнить регрессионный прогноз на следующий год и другие пункты Задания.

- Для 10 однокомнатных квартир, расположенных в одном районе, известны следующие данные: общая площадь – х1, жилая площадь – х2, площадь кухни – х3, наличие балкона – х4, телефона – х5, этаж – х6, а также стоимость – y . Определить, сколько может стоить однокомнатная квартира в этом районе без балкона, без телефона, расположенная на 1-ом этаже, общей площадью 28 м 2 , жилой – 16 м 2 , с кухней 6 м 2 .

| Квартиры | X1 | X2 | X3 | X4 | X5 | Стоимость ( y ) |

|---|---|---|---|---|---|---|

| 1 | 41 | 33 | 7 | 1 | 2 | 42000 |

| 2 | 40 | 30 | 7,7 | 2 | 3 | 40000 |

| 3 | 45 | 37 | 8 | 0 | 5 | 47000 |

| 4 | 46,3 | 34 | 9 | 1 | 6 | 49500 |

| 5 | 50 | 36 | 9 | 1 | 4 | 51000 |

| 6 | 53 | 40 | 9,5 | 1 | 7 | 55000 |

| 7 | 56 | 41 | 10 | 0 | 9 | 62000 |

| 8 | 60 | 47 | 12 | 2 | 10 | 62300 |

| 9 | 65 | 49 | 14 | 2 | 12 | 69000 |

| 10 | 70 | 58 | 14,5 | 2 | 14 | 72000 |

| 11 | 28 | 16 | 6 | 0 | 1 |

- Определить возможный прирост населения (кол-во человек на 1000 населения) в 2011 году, если известны данные о кол-ве родившихся и умерших на 1000 населения в 1997-2006 годах.

| Годы | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Родились | 100 | 110 | 130 | 155 | 170 | 174 | 180 | 185 | 190 | 200 | |

| Умерли | 108 | 115 | 135 | 160 | 178 | 180 | 186 | 190 | 197 | 205 |

- После некоторого спада наметился рост объёмов продаж матричных принтеров. Используя данные об объёмах продаж, ценах на матричные, струйные и лазерные принтеры, а также на их расходные материалы за последние 6 месяцев, определить возможный спрос на матричные принтеры в следующем месяце.

Проанализируйте, связано ли увеличение спроса на матричные принтеры с уменьшением спроса на струйные и лазерные.

| Матричные принтеры | Струйные принтеры | Лазерные принтеры | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Спрос у1 | Цена х1 | Рас.мат. z1 | Спрос у2 | Цена х2 | Рас.мат. z/2 | Спрос у3 | Цена х3 | Рас.мат. z3 | |

| 1 | 56 | 4172 | 174 | 26 | 2384 | 558 | 13 | 12517 | 1558 |

| 2 | 58 | 4250 | 179 | 24 | 2398 | 570 | 11 | 12984 | 1612 |

| 3 | 60 | 4289 | 182 | 23 | 2401 | 598 | 9 | 13259 | 1789 |

| 4 | 65 | 4297 | 194 | 20 | 2456 | 649 | 8 | 13687 | 1865 |

| 5 | 69 | 4305 | 205 | 19 | 2512 | 722 | 7 | 14013 | 1998 |

| 6 | 75 | 4318 | 213 | 18 | 2543 | 768 | 6 | 14587 | 2200 |

| 7 | 4456 | 220 | 17 | 2601 | 779 | 5 | 14789 | 2245 | |

Необходимо сделать прогноз на седьмой месяц по уравнению у1=f(x1,z1), получить уравнение y=(у2,x2, z2, у3, x3, z2 ) и проанализировать его. Если слагаемые у2 и у3 входят в регрессионное уравнение со знаком «-«, то уменьшение спросов у2 и у3 ведёт к увеличению спроса у1.

- Построить прогноз развития спроса населения на телевизоры, если известна динамика продаж телевизоров (тыс. шт.) и динамика численности населения (тыс. чел.) за 10 лет. По данным таблицы сделать прогноз по обоим рядам на следующий год. Выполнить другие пункты задания.

| Годы | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Динамика населения (тыс. чел) | 21,5 | 26,1 | 31,5 | 34,9 | 45,1 | 50,8 | 56 | 59,4 | 63,9 | 67,1 | |

| Динамика продаж (тыс. шт.) | 2,5 | 2,9 | 3,4 | 3,9 | 4,1 | 4,8 | 5 | 5,6 | 5,9 | 6,2 |

- Размещая рекламу в 4-х изданиях, фирма собрала сведения о поступивших на нее откликов – у и сопоставила их с данными об изданиях: х1 – стоимость издания, х2 – стоимость одного блока рекламы, х3 – тираж, х4 – объём аудитории, х5 – периодичность, х6 – наличие телепрограммы. Какое количество откликов можно ожидать на рекламу в издании со следующими характеристиками: 15000 руб., 10$, 1000 экз., 25000 чел., 4 раза в месяц, без телепрограммы.

Пользуясь данными таблицы

| Издания | х1 | х2 | х3 | х4 | х5 | х6 | Отклики, у |

|---|---|---|---|---|---|---|---|

| 1 | 10000 | 13 | 700 | 15000 | 4 | 1 | 108 |

| 2 | 12500 | 12 | 850 | 22000 | 8 | 1 | 115 |

| 3 | 15890 | 11,8 | 960 | 28000 | 10 | 0 | 120 |

| 4 | 17850 | 11 | 1200 | 32000 | 26 | 1 | 128 |

| 5 | 15000 | 10 | 1000 | 25000 | 4 | 0 |

необходимо сделать прогноз при заданных характеристиках.

- Размещая свою рекламу в 2-х печатных изданиях одновременно, фирма собрала сведения о количестве поступивших звонков и количестве заключенных сделок по объявлениям в каждом из указанных изданий за последние 12 месяцев. Определить, в каком из изданий и насколько эффективность размещения рекламы в следующем месяце будет больше?

| Месяцы | Издание 1 | Издание 2 | ||

|---|---|---|---|---|

| Звонки | Сделки | Звонки | Сделки | |

| 1 | 98 | 66 | 112 | 79 |

| 2 | 105 | 72 | 143 | 85 |

| 3 | 105 | 75 | 150 | 90 |

| 4 | 110 | 80 | 130 | 100 |

| 5 | 125 | 90 | 120 | 75 |

| 6 | 140 | 100 | 115 | 80 |

| 7 | 136 | 95 | 128 | 82 |

| 8 | 137 | 87 | 132 | 78 |

| 9 | 145 | 102 | 138 | 88 |

| 10 | 123 | 75 | 143 | 92 |

| 11 | 130 | 79 | 150 | 97 |

| 12 | 139 | 88 | 155 | 97 |

| 13 | ||||

Эффективность определяется как сделки/звонки. Сделать линейный и экспоненциальный прогнозы по обоим изданиям.

- Пусть комплект мягкой мебели (диван + 2 кресла) характеризуется стоимостью комплектующих: х1— деревянные подлокотники, х2 – велюровое покрытие, х3 – кресло-кровать, х4 – угловой диван, х5 – раскладывающийся диван, х6 – место для хранения белья. По данным о стоимости 5 комплектов сделать вывод о возможной стоимости комплекта с обычным раскладывающимся диваном, с местом для белья, без деревянных подлокотников и велюрового покрытия, с креслом кроватью.

Пользуясь данными таблицы

| Признаки | х1 | х2 | х3 | х4 | х5 | х6 | У -стоимость |

|---|---|---|---|---|---|---|---|

| Комплект 1 | 250 | 540 | 2500 | 4300 | 6400 | 800 | 13850 руб. |

| Комплект 2 | 320 | 650 | 3000 | 4800 | 7000 | 980 | 15770 руб. |

| Комплект 3 | 400 | 730 | 3900 | 6000 | 8500 | 1100 | 16730 руб. |

| Комплект 4 | 452 | 1300 | 4300 | 7500 | 9200 | 2050 | 24350 руб. |

| Комплект 5 | 550 | 1750 | 6400 | 12450 | 16700 | 4300 | 42150 руб. |

| Комплект 6 | 670 | 800 | 2750 | 6700 | 8800 | 1000 |

сделать прогноз и выполнить другие пункты задания.

- Для 2-х радиостанций известны данные об изменении объёма аудитории и динамике роста цен за 1 минуту эфирного времени за последние 12 месяцев. Определить, для какой радиостанции стоимость одного контакта со слушателем будет меньше?

| Месяц | Радиостанция 1 | Радиостанция 2 | ||

|---|---|---|---|---|

| Аудитория | Цена 1 мин. | Аудитория | Цена 1 мин. | |

| 1 | 250000 | 8000 | 300000 | 7560 |

| 2 | 540000 | 6500 | 450000 | 6340 |

| 3 | 580000 | 6460 | 490000 | 6250 |

| 4 | 650000 | 6300 | 550000 | 6000 |

| 5 | 730000 | 6060 | 610000 | 5730 |

| 6 | 750000 | 6000 | 690000 | 5300 |

| 7 | 800000 | 5400 | 750000 | 5100 |

| 8 | 840000 | 5320 | 780000 | 5000 |

| 9 | 890000 | 5130 | 870000 | 4700 |

| 10 | 950000 | 5000 | 900000 | 4650 |

| 11 | 1000000 | 4800 | 940000 | 4600 |

| 12 | 1108000 | 4700 | 1025000 | 4540 |

| 13 | ||||

| Контакт | ||||

В строке «Контакт» в ячейках С8 и D8 должны быть записаны формулы = С7/В7 и =Е7/D7 соответственно, вычисляющие стоимость 1 мин. Эфира для одного слушателя в прогнозируемом месяце. Прогноз нужно выполнить для линейного и экспоненциального приближений и выбрать более достоверный, а также сделать другие пункты Задания.

- На основании данных ежемесячных исследований известна динамика рейтинга банка (в условных единицах) за последние 6 месяцев в следующих сферах:

- менеджмент и технология – х1;

- менеджеры и персонал – х2;

- культура банковского обслуживания – х3;

- имидж банка на рынке финансовых услуг – х4;

- реклама банка – х5.

Определить возможное изменение количества вкладчиков данного банка в следующем месяце, если известны значения сфер рейтинга и количество вкладчиков в каждом из рассматриваемых 6 месяцев.

http://poisk-ru.ru/s42755t13.html

http://intuit.ru/studies/courses/22484/901/lecture/32718