Понятие денежного обращения и денежной массы. Система показателей денежной массы

Денежное обращение является важнейшим инструментом экономики, регулятором экономических отношений между субъектами рынка. В условиях расширения товарного производства и обращения наряду с наличными денежными средствами стали расширяться и безналичные формы расчёта, способные выполнять функции денег как средства платежа.

Предметом статистики денежного обращения выступает количественная и качественная стороны массовых явлений в области денежного обращения.

Денежное обращение— это движение денег при выполнении ими своих функций в наличной и безналичной формах.

Денежная масса— это количество денег, находящихся в обращении на определенный момент времени.

Денежная масса в РФ рассчитывается Центральным банком РФ на первое число каждого месяца на основании данных сводного баланса банковской системы.

Система показателей, характеризующих денежное обращение, опирается на категории, связанные с функциями денег, определением их массы и структуры.

Для расчета совокупной денежной массы в статистике используются следующие агрегаты: М0, М1, М2, М3. Характеристика денежного предложения с 1996 года дополняется такими агрегатами, как: деньги, квазиденьги и широкие деньги.

Агрегат М0 это наличные деньги в обращении.

Агрегат М1включает М0, средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов, депозиты населения и предприятий в коммерческих банках, депозиты населения до востребования в сберегательных банках, средства Госстраха.

Агрегат М2состоит из агрегата М1, а также срочных депозитов населения в сберегательных банках.

Агрегат М3включает М2, депозитные сертификаты, облигации госзайма.

Агрегат “деньги” (соответствует агрегату М1) это все денежные средства в экономике страны, которые могут быть немедленно использованы как средство платежа. Агрегат включает наличные деньги (деньги вне банков) и депозиты до востребования.

Агрегат “квазиденьги” состоит из срочных и сберегательных депозитов и депозитов в иностранной валюте. Этот агрегат менее ликвиден, чем агрегат “деньги”.

Агрегат “широкие деньги” включает в себя агрегаты “деньги” и “квазиденьги”.

Таблица 17.1 – Динамика денежной массы и наличных денег РФ (на начало квартала), млрд руб.

| Дата | 1.01.07 | 1.04.07 | 1.07.07 | 1.10.07 | 1.01.08 |

| Денежная масса М2 | 8995,8 | 9412,6 | 10857,7 | 11494,0 | 13272,1 |

| Наличные деньги М0 | 2785,2 | 2741,2 | 3027,5 | 3220,9 | 3702,2 |

Источник: стат. сборник “Финансы России” 2008 г.

Между денежными агрегатами должно присутствовать равновесие, нарушение которого приводит к нехватке денежных знаков, росту цен и прочим изменениям в денежном обращении.

Равновесие между денежными агрегатами наступает при неравенстве

То естьденежный капитал переходит из наличного оборота в безналичный.

Для характеристики взаимосвязи денежного обращения с реальным сектором экономики рассчитываются макроэкономические показатели, вытекающие из уравнения Фишера.

Уравнение Фишера (уравнение обмена) имеет следующий вид:

где М – номинальная денежная масса (количество денег в обращении);

V – скорость обращения денег;

Р – уровень цен товаров и услуг;

Q – количество реальных товаров и услуг.

В левой части уравнения представляется денежный оборот (МV), а в правой – валовой внутренний продукт (РQ).

Согласно теории денег ускорение оборачиваемости денежной единицы равнозначно (при прочих равных условиях) увеличению денежной массы, так как величина скорости оборота денег при выполнении основных функций (платежа и обращения) определяет их сумму, необходимую для обслуживания экономического оборота

Анализ динамики составляющих уравнение обмена предполагает использование следующей индексной зависимости:

Отсюда индекс – дефлятор ВВПможно определить, используя следующую формулу:

(17.5),

(17.5),

где  — индекс объема денежной массы;

— индекс объема денежной массы;

— индекс оборачиваемости денежной массы;

— индекс оборачиваемости денежной массы;

— индекс физического объема ВВП.

— индекс физического объема ВВП.

Понятие денежной массы и ее измерение

Вы будете перенаправлены на Автор24

Денежная масса – это совокупность всех денежных средств (как в наличной, так и в безналичной формах), которые выпущены и находятся в распоряжении у граждан, организаций, государства.

Понятие денежной массы

По мнению некоторых экономистов, деньги – это главный элемент рыночной экономической системы. Деньги используются в качестве инструмента обеспечения непрерывного кругооборота доходов и расходов, товаров и услуг в народном хозяйстве.

Денежные средства – это всеобщий эквивалент, который в экономике выполняет функции средств обращения, накопления, платежа, а также играет роль счетной единицы. Деньги могут существовать в различных формах, а именно – как особый товар, как знак стоимости, как запись на счете, как ценная бумага или как иное благо / ценность.

Рассматривая все денежные средства в совокупности, можно говорить о, так называемой, денежной массе. С точки зрения рынка денег денежная масса представляет собой денежное предложение.

Структура денежной массы, денежные агрегаты

Для измерения денежной массы экономистами разработан специальный денежный показатель – денежный агрегат. Он представляет собой специфическую группировку ликвидных активов, которые используются для измерения денежной массы. Подобные группировки утверждаются каждой страной (центром эмиссии валюты) в законодательном порядке.

В разных странах мира приняты различные варианты определения денежных агрегатов. Так, самый узкий показатель ликвидности используется в Швейцарии, а самый широкий – в Англии и Италии. В Российской Федерации используются денежные агрегаты, которые приняты в мировой практике учета денежных средств. В то же время предусмотрена определенная специфика использования этих показателей в нашей стране.

Денежные агрегаты в России исчисляются по следующей методике:

Готовые работы на аналогичную тему

- денежный агрегат М0 – равен сумме наличных денег, которые находятся у населения, и остатков наличных денег, которые находятся в кассах организаций;

- денежный агрегат М1 – равен сумме денежного агрегата М0, средств организаций на расчетных и текущих счетах, средств во вкладах до востребования;

- денежный агрегат М2 – равен сумме денежного агрегата М1 и средств в срочных вкладах населения и организаций в коммерческих банках;

- денежный агрегат М3 – равен сумме денежного агрегата М2, облигаций свободно обращающихся займов, сертификатов коммерческих банков и др.

Сравнительный анализ денежных агрегатов Российской Федерации и развитых стран мира свидетельствует о том, что российские денежные агрегаты характеризуются меньшей ликвидностью. В частности, сравним отечественную методику исчисления денежных агрегатов с той методикой, которая принята в Соединенных Штатах Америки:

- денежный агрегат М0 – равен сумме наличных денег, которые находятся у населения, и остатков наличных денег, которые находятся в кассах организаций;

- денежный агрегат М1 – равен сумме денежного агрегата М0 и средств во вкладах до востребования и в других чековых вкладах;

- денежный агрегат М2 – равен сумме денежного агрегата М1, средств в мелких срочных вкладах (т.е. до 100 тысяч долларов) и на бесчековых сберегательных счетах, однодневных соглашений об обратном выкупе и т.п.;

- денежный агрегат М3 – равен сумме денежного агрегата М2, средств в крупных срочных вкладах, срочных соглашений об обратном выкупе и др.;

- денежный агрегат L – равен сумме денежного агрегата М3, сберегательных облигаций, казначейских векселей, коммерческих бумаг и др.

Использование денежных агрегатов обуславливается целями их исчисления. Если необходимо определить количество денежных средств, которые находятся вне коммерческих банков, то используется агрегат М0, для измерения количества платежных средств – агрегат М1, для измерения функции денег как средства накопления – агрегат М2.

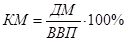

Если значение денежного агрегата М2 поделить на объем валового внутреннего продукта страны, то будет найден, так называемый, коэффициент монетизации. Он отражает насыщенность национальной экономики ликвидными активами, и определяется развитием финансовой системы и экономики в целом. По последним данным, в России коэффициент монетизации примерно в четыре раза меньше, чем в развитых странах.

Денежная база как показатель измерения денежной массы

Также для измерения денежной массы в отдельно рассматриваемой экономике используется такой показатель, как денежная база. В узком смысле денежная база включает в себя сумму наличных денег, которые находятся в обращении или в кассах коммерческих банков, а также средства кредитных организаций на счетах обязательных резервов в Центральном банке.

В широком смысле денежная база кроме перечисленных составляющих дополнительно включает в себя средства кредитных организаций на депозитных и корреспондентских счетах в Центральном банке, их вложения в облигации Центрального банка, а также иные обязательства Центрального банка по операциям с кредитными организациями в национальной валюте.

Темпы прироста денежной базы и, соответственно, денежной массы отражают динамику величин спроса и предложения на деньги в экономике страны. В основном они резко колеблются по годам, поскольку, как правило, в кризисные периоды, темпы роста снижаются до минимальных значений, а при восстановлении экономики резко увеличиваются.

Еще на величину денежной массы существенное влияние оказывает действие таких факторов, как инфляция, изменения структуры и объемов экспорта и импорта продукции и вызванные ими изменения потоков национальной и иностранных валют из экономики страны в мировое хозяйство, и наоборот. Помимо этого, монетарным властям необходимо учитывать изменение процентных ставок на мировых рынках капитала, контролировать и корректировать объемы собственных золотовалютных резервов и т.п.

Показатели денежного оборота

В современных денежных системах деньги эффективно выполняют свои функции, если поддерживается оптимальное их количество в обращении – в соответствии с потребностями экономики. Определение оптимального уровня предложения денег и регулирование их выпуска в большинстве стран осуществляет ЦБ. Для этого ему необходимо использовать количественные величины, характеризующие денежное предложение. Такими величинами являются:

— скорость обращения денег

— коэффициент монетизации экономики

Денежная масса –это совокупность всех денежных средств, находящихся в обращении в национальном хозяйстве в наличной и безналичной формах.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот (наличные деньги и депозиты «до востребования»), и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

На объем денежной массы в обращении влияет множество факторов: объем ВВП, темп экономического роста; уровень развития и структура кредитной и банковской систем, финансовых рынков; соотношение наличного и безналичного денежных оборотов; денежно-кредитная, валютная и финансовая политика государства; скорость оборота денег; состояние платежного баланса страны и др.

Денежная база – показатель используемый ЦБ для реализации денежно-кредитного регулирования. Это совокупность наличных денег в обращении и общего объема резервов коммерческих банков, находящихся на счетах в ЦБ.

Денежная база состоит из:

— наличных денежных средствах на руках населения;

— наличных денег в кассах КБ

— средства КБ в фонде обязательного резервирования ЦБ (ОБЯЗАТЕЛЬНЫЕ РЕЗЕРВЫ). Обязательные – резервы формируемые банками на счетах ЦБ в обязательном порядке в размере нормативов обязательного резервирования средств привлеченных на счета банка (ФОР). Данный резерв используется ЦБ для регулирования количества наличных денег в обращении, гарантировании выполнения обязательств банка при его банкротстве и пр.

— средств КБ на кор.счетах в ЦБ (свободные резервы). Избыточные (свободные) резервы – резервы, размещаемые коммерческими банками на счетах ЦБ, по их собственному усмотрению добровольно. Для КБ – это активы, которыми они могут воспользоваться в любой момент для осуществления их операций. Избыточные резервы – наличные деньги в кассе банка и средства на кор.счете в ЦБ (для межбанковских платежей, получения наличности в ЦБ и пр.)

Для определения совокупного объема денежной массы и ее структуры используются денежные агрегаты. (в России с 1992 года, после вхождения в МВФ)

Денежный агрегат — это показатель, измеряющий объем определенных составляющих денежной массы. Денежные агрегаты используются для анализа изменений движения денег на определенную дату и за определенный период.

Денежные агрегаты измеряют количество денег в обращении и отличающихся друг от друга степенью ликвидности, т. е. возможностью быстрого превращения в наличные деньги.

Количество денежных агрегатов и их наполнение могут отличаться по странам. В США используются четыре агрегата (М1, М2, М3, L), во Франции – два, в России – четыре (М0, М1, М2, М3).

Это обусловлено различиями в уровне развития денежно-кредитной системы и прежде всего в степени развития безналичного обращения.

В России денежные агрегаты включают:

М0 – количество наличных денег в обращении;

М1 – агрегат М0 + средства на расчетных и вклады населения до востребования, дорожные чеки;

М2 – агрегат М1 + срочные вклады населения и средства организаций на срочных депозитах; Агрегат М2 отражает совокупный объем денежной массы. Поскольку в России значительной составляющей денежной массы является доллар США и евро, Центральный банк РФ ввел расширенный показатель М2Х, который рассчитывается аналогично показателю М2, но с учетом вкладов в валюте (срочный и до востребования).

Показателями ускорения (замедления) процесса долларизации (дедоларризации) экономики являются:

— динамика объемов депозитов в иностранной валюте;

— динамика коэффициента долларизации

К$=(Дв/М2Х)*100% Дв- депозиты в ин.валюте (валютные депозиты)

М3 – агрегат М2 + банковские сертификаты и облигации государственных займов.

Система денежных агрегатов построена таким образом, что каждый последующий агрегат включает в себя предыдущий. Таким образом, последний денежный агрегат измеряет всю денежную массу в целом.

Между агрегатами должно быть равновесие, иначе денежное обращение нарушается. Равновесие наступает при М2 > М1, и укрепляется при М2 + М3 > М1.

Скорость обращения денег – количество оборотов, сделанных деньгами за определенный период при покупке готовых товаров и услуг, т.е. при обслуживании сделок купли-продажи. Эти сделки обслуживаются с помощью как денежного агрегата М1, так и М2, т.е. скорость денег фактически складывается из скорости оборота денег, обладающих абсолютной ликвидностью, и депозитов до востребования.

Увеличение данного показателя свидетельствует об обслуживании товарного оборота меньшей массой наличных денег

Показатели скорости обращения денег (оптимальной формулы не существует):

1 показатель скорости обращения денег, рассчитываемый на основе уравнения обмена. Скорость обращения денег равна отношению номинального ВНП к массе денег в обращении

Y- номинальный объем ВНП

M- масса денег в обращении

2 показатель скорости оборота денежных платежных средств , т.е. отношение количества переведенных средств по банковским депозитам к величине денежной массы.

ПО методике Банка России – для денежного агрегата М2

n – количество полностью истекших месяцев

M2ср – среднее арифметичное денежного агрегата М2 за анализируемый период

3 По методике на Западе, скорость обращения наличных денег можно определить по формуле:

V – скорость обращения различных денег

Q – количество товаров и услуг

M0 – сумма наличных денег в хозяйственном обороте

V=ВВП/М0; ВВП/М1; ВВП/М2

ВВП – номинальный; М0, М1,М2 – соответствующие агрегаты

Практика показывает, что денежная масса растет быстрее, чем номинальный ВВП.

Факторы изменения скорости денежного обращения:

— темпы роста (снижения) объема производства – при увеличении объема производства скорость оборота денег увеличивается, при сокращении – падает

— фазы экономического цикла – во время кризисов скорость оборота денег замедляется.

— качественные преобразования в организации денежного обращения (например, при проведении денежных реформ) или качественном изменении структуры денежного оборота, связанные с переходом на безналичные расчеты.

Коэффициент монетизации экономики

Вопрос о достаточностиденежной массы имеет принципиальное значение при выборе методовантиинфляционной политики. Сжатие денежной массы означает ограничениеплатежных средств в обороте. Поэтому эффективность денежной политикиопределяется также обеспечением потребности оборота в платежных средствах.В то же время не существует достаточно надежных критериев оценкидостаточности денежной массы.

Степень насыщенности экономики деньгами показываеткоэффициент монетизации (сколько рублей приходится на рубль товарной продукции).

,

,

где V – скорость обращения денег.

Минимальное значение показателя не должно быть ниже 50%, в России – 25-30%, в развитых странах – 80-100%.

4 Закон денежного обращения

Закон денежного обращения– определяет какое количество денег необходимо для нормального функционирования государства. Закон денежного обращения был сформулирован К.Марксом в его фундаментальном труде «Капитал».

,

,

где СЦТ – сумма цен товаров, выпущенных за год;

К – стоимость товаров, проданных в кредит;

П – платежи за товары ранее проданные в кредит;

ВП – взаимопогашаемые платежи;

С – скорость оборота Д.

Согласно классической теории А. Маршалла и И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы:

где М – масса денег;

V – скорость обращения денег (быстрота их оборота при обслуживании сделок) – отношение ВВП к денежной массе (М2);

Q – количество товаров, представленных на рынке.

4 Денежная эмиссия

Денежная эмиссия – создание и поступление в денежный оборот различных платежных средств.

Денежную эмиссию обусловливают следующие факторы:

1. Увеличение и расширение товарной массы, рост производства и др.

2. Рост цен, не связанный с изменением свойств и качества товаров и услуг (например, в результате девальвации нац.валюты, дефицита и пр.).

3. Снижение скорости обращения денег.

Денежная эмиссия подразделяется на наличную и безналичную эмиссию.

Наличная денежная эмиссия осуществляется путем дополнительного выпуска в обращение денежных знаков — банкнот и монет.

Безналичная денежная эмиссия представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций.

Наличную денежную эмиссию осуществляет Банк России на базе ФГУП «Госзнак», а обеспечение наличными деньгами — ТРУ и РКЦ – расчетно-кассовые центры (подразделения ЦБ РФ) и дочерняя компания Банка России «Россинкас»

Московская и Пермская печатные фабрики — филиалы ФГУП «Гознак» изготавливают денежные билеты. Санкт-Петербургский и Московский монетные дворы – чеканка монет.

Безналичная эмиссия является первичной по отношению к наличной. Это связано с тем, что количество в наличных деньгах основывается на потребности коммерческих банков в этих средствах для осуществления расчетов и др. юридических и физических лиц, обслуживаемых этими банками.

Эмиссия наличных денег и выпуск их в обращение – процесс, складывающийся из несколько этапов:

— составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов

— изготовление денежных знаков и их защита от фальсификации

— организация рынка фондов денежной наличности

— транспортировка денежной наличности

— выпуск денег в обращении.

Эмиссия безналичных денег.

Эмиссию безналичных денег осуществляют коммерческие банки и в незначительном объеме Банк России.

Выделяются внешняя и внутренняя безналичная денежная эмиссия:

Источниками внешней безналичной эмиссии являются:

— приобретение ЦБ иностранной валюты

— получение кредитов от международных финансовых организаций

— иностранные инвестиции (особенно портфельные)

— покупка-продажи иностранной валюты в наличной форме.

Источником внутренней безналичной эмиссии – кредиты , предоставляемые субъектами банковской системы (1 уровень – ЦБ; 2 – кредитные организации).

Для оценки действия безналичной эмиссии на хозяйственный оборот используется показатель «банковский мультипликатор».

Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег ЦБ РФ) на одну денежную единицу.

Коэффициент денежной мультипликации определяется как соотношение предложения денег (денежная масса по денежному агрегату М2) к денежной базе.

Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

где  – изменение объема денежной массы;

– изменение объема денежной массы;

m – денежный мультипликатор;

– изменение денежной базы (резервных денег).

– изменение денежной базы (резервных денег).

Коэффициент денежной мультипликации может быть представлен так:

m = (1 + c) / (r + e + с),

где с – отношение наличных денег (утечки наличности) небанковского сектора экономики к общему объему депозитов банковской системы;

r – норма обязательного резервирования денежных средств кредитных институтов (банков) в Центральном банке;

e – отношение избыточных (свободных) резервов банка к объему депозитов банковской системы.

Передаточным звеном (механизмом) между целями и инструментами денежно-кредитного регулирования выступает денежный мультипликатор.

При оценке действия механизма денежной мультипликации необходимо учитывать следующие факторы:

— условия перемещения денежных средств между банками;

— влияние перемещения денежных средств на расширение кредитных вложений банков;

— уровень обоснованности зависимости возможного объема кредитных вложений от наличия депозитов в банках;

— возможность резервирования банками больших денежных средств, чем устанавливается центральным банком по норме;

— изъятие части банковских депозитов в виде наличных денег;

— превращение части банковских депозитов в срочные депозиты, что может не входить в расчет величины денежной массы;

— платность предоставляемого банками кредита;

— степень заинтересованности банков в получении прибыли;

— открытость денежного (финансового) рынка.

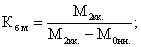

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью:

1) коэффициента банковской мультипликации:

2) коэффициента изменения денежной массы:

где  – денежная масса на начало года;

– денежная масса на начало года;

– денежная масса на конец года;

– денежная масса на конец года;

– наличные деньги на начало года.

– наличные деньги на начало года.

Банковский мультипликатор может существовать только при двухуровневой банковской системе.

5 Наличное денежное обращение, его организация

Наличное денежное обращение (НДО)– часть денежного оборота равная сумме всех платежей, совершенных в наличной форме за определенный период времени.

НДО во всех странах составляет меньшую часть ДО, но имеет важное функциональное значение. НДО представляет собой процесс непрерывного движения наличных денежных знаков, эмитированных Центральным банком страны (банкнот и разменных монет), в ходе которого денежные знаки прежде всего выполняют функции средства обращения и средства платежа.

— между системой ЦБ РФ и коммерческими банками – монополия ЦБ на выпуск наличных денег в обращение, связывая НДО с процессами снабжения банков денежной наличностью со стороны ЦБ и ее инкассации (получения) в ЦБ.

— между кредитными организациями, между КО и их клиентами (юр.лицами) – охватывает сферу инкассации денежной наличности от клиентов КБ и снабжение этих клиентов необходимой денежной наличностью. Данный денежный поток регулирует ЦБ с помощью установленных им правил. Этот оборот обеспечивает получение и обслуживание денежных доходов и расходов населения.

— между организациями и населением, между населением и банками – кассовое обслуживание населения. НДО между организациями ограничено, его основная доля приходится на физ.лиц (для юр.лиц – ограничение по наличным расчетам – не более 100 тыс.руб.)

— между отдельными гражданами

Принципы организации НДО:

— все организации должны хранить наличные деньги в коммерческих банков сверх установленного кассового лимита, который предприятие рассчитывает самостоятельно;

— управление денежным обращением осуществляется в централизованном порядке

— организация НДО имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения

— наличные деньги предприятия могут получать только в обслуживающих их подразделениях банков.

Организацией налично-денежного обращения в РФ занимается ЦБ РФ, осуществляя наличную денежную эмиссию

Эмиссия наличных денег в обращение процесс складывающийся из несколько этапов:

— составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов

— изготовление денежных знаков и их защита от фальсификации

— организация рынка фондов денежной наличности

— транспортировка денежной наличности

— выпуск денег в обращении.

Организацией налично-денежного обращения в РФ занимается ЦБ РФ, осуществляя наличную денежную эмиссию, а именно РКЦ, находящиеся в составе ТРУ Центрального Банка.

Они открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. Этиденежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом.

В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом, деньгив оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в ее резервный фонд.

Резервными фондами РКЦ распоряжаются территориальные управления (городские, областные, республиканские) Центрального банка России. Если в результате действия банковского мультипликатора у данного коммерческого банка возрастает величина денег на депозитных счетах, то в результате:

а) увеличивается и потребность клиентов в наличных деньгах;

б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ, возрастет потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти.

При осуществлении эмиссии одним РКЦ другой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении может и не измениться. Сведениями о том, произошла или не произошла в данный день эмиссия, располагает только Правление Центрального банка, где составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т.е. поступят или в кассы предприятий, или непосредственно населению. При этом деньги списываются со счетов клиентов до востребования.

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы.

6 Сущность и принципы организации системы безналичных расчетов

Платежи осуществляются как в наличной, так и безналичной формах. Расчеты между юридическими лицами, а также индивидуальными предпринимателями, производятся как в безналичном порядке, так и в наличной форме, но не более 100 тыс.рублей. (УКАЗАНИЕ ЦБ от 20 июня 2007 г. N 1843-У)

Расчеты с участием физических лиц, не связанные с осуществлением предпринимательской деятельности, могут производиться наличными денежным средствами без ограничения суммы или в безналичном порядке.

Безналичные расчеты – это денежные расчеты, выполняемые путем записи по счетам в банках, при которых деньги списываются со счета плательщика и зачисляются на счет получателя

Основная часть расчетных операций предприятий осуществляются безналичном порядке, правила проведения безналичных расчетов устанавливаются ЦБ РФ (регламентируется Положение ЦБ РФ от 19.06. 2012 г. N 384-П «О ПЛАТЕЖНОЙ СИСТЕМЕ БАНКА РОССИИ»; Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П), а также ГК РФ.

Организация системы безналичных расчетов основывается на совокупности принципов, к которым относятся следующие:

1. Правовой режим осуществления расчетов

2. Осуществление расчетов через банковские счета

3. Согласие (акцепт) плательщика на платеж

4. Принцип срочности платежа

5. Контроль за правильностью совершения расчетов

Правовой режим осуществления расчетов,т.е. организация расчетов основывается на законах и нормативных актах, регулирующих проведение платежей в стране. Все расчеты осуществляются на унифицированной основе, что обеспечивает непрерывность и высокую эффективность платежей в стране.

Осуществление расчетов через банковские счета –безналичные расчеты производятся через кредитные организации (т.е. через банки и небанковские кредитные организации, например клиринговые)

Согласие (акцепт) плательщика на платеж –списание денежных средств со счета осуществляется по распоряжению его владельца или без его распоряжения в случаях предусмотренных законодательством и/или договором между банком и клиентом. Списание денежных средств со счета осуществляется на основании расчетных документов в пределах имеющихся на счете денежных средств. Банк принимает все платежные документы к счету клиента. При недостатке средств на счете документы перемещаются в картотеку и списание средств осуществляются по мере их поступления в очередности по законодательству.

Принцип срочности платежа –своевременное и полное исполнение платежных обязательств клиентов. Банк обязан зачислять, поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств КО выплачивает % по ставке рефинансирования ЦБ РФ.

Контроль за правильностью совершения расчетов –реализуется совместно предприятиями и банками путем подтверждения сумм остатков по счетам. По лицевым счетам клиентов по мере осуществления или операции делаются выписки, которые предназначены в порядке и сроки, указанные в карточках с образцами подписей и оттиска печати.

В настоящее время применяются следующие формы безналичных расчетов: расчеты платежными поручениями, расчеты аккредетивами, чеками и инкассо, расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчеты в форме перевода электронных денежных средств

Форма безналичных расчетов избирается клиентом самостоятельно.

http://spravochnick.ru/dengi/ponyatie_denezhnoy_massy_i_ee_izmerenie/

http://helpiks.org/6-57497.html