Название: Уравнение регрессии Раздел: Рефераты по маркетингу Тип: реферат Добавлен 12:45:18 01 июля 2011 Похожие работы Просмотров: 1700 Комментариев: 19 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

ВВЕДЕНИЕ

Изучение корреляционных зависимостей основывается на исследовании таких связей между переменными, при которых значения одной переменной, ее можно принять за зависимую переменную, «в среднем» изменяются в зависимости от того, какие значения принимает другая переменная, рассматриваемая как причина по отношению к зависимой переменной. Действие данной причины осуществляется в условиях сложного взаимодействия различных факторов, вследствие чего проявление закономерности затемняется влиянием случайностей. Вычисляя средние значения результативного признака для данной группы значений признака-фактора, отчасти элиминируется влияние случайностей. Вычисляя параметры теоретической линии связи, производится дальнейшее их элиминирование и получается однозначное (по форме) изменение «y» с изменением фактора «x».

Для исследования стохастических связей широко используется метод сопоставления двух параллельных рядов, метод аналитических группировок, корреляционный анализ, регрессионный анализ и некоторые непараметрические методы. В общем виде задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы (аналитического выражения) влияния факторных признаков на результативный. Для ее решения применяют методы корреляционного и регрессионного анализа.

ГЛАВА 1. УРАВНЕНИЕ РЕГРЕССИИ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

1.1. Уравнение регрессии: сущность и типы функций

Регрессия (лат. regressio- обратное движение, переход от более сложных форм развития к менее сложным) — одно из основных понятий в теории вероятности и математической статистике, выражающее зависимость среднего значения случайной величины от значений другой случайной величины или нескольких случайных величин. Это понятие введено Фрэнсисом Гальтоном в 1886. [9]

Теоретическая линия регрессии — это та линия, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи. [2, с.256]

Теоретическая линия регрессии должна отображать изменение средних величин результативного признака «y» по мере изменения величин факторного признака «x» при условии полного взаимопогашения всех прочих – случайных по отношению к фактору «x» — причин. Следовательно, эта линия должна быть проведена так, чтобы сумма отклонений точек поля корреляции от соответствующих точек теоретической линии регрессии равнялась нулю, а сумма квадратов этих отклонений была ба минимальной величиной.

y=f(x) — уравнение регрессии — это формула статистической связи между переменными.

Прямая линия на плоскости (в пространстве двух измерений) задается уравнением y=a+b*х. Более подробно: переменная y может быть выражена через константу (a) и угловой коэффициент (b), умноженный на переменную x. Константу иногда называют также свободным членом, а угловой коэффициент — регрессионным или B-коэффициентом. [8]

Важным этапом регрессионного анализа является определение типа функции, с помощью которой характеризуется зависимость между признаками. Главным основанием должен служить содержательный анализ природы изучаемой зависимости, ее механизма. Вместе с тем теоретически обосновать форму связи каждого из факторов с результативным показателем можно далеко не всегда, поскольку исследуемые социально-экономические явления очень сложны и факторы, формирующие их уровень, тесно переплетаются и взаимодействуют друг с другом. Поэтому на основе теоретического анализа нередко могут быть сделаны самые общие выводы относительно направления связи, возможности его изменения в исследуемой совокупности, правомерности использования линейной зависимости, возможного наличия экстремальных значений и т.п. Необходимым дополнением такого рода предположений должен быть анализ конкретных фактических данных.

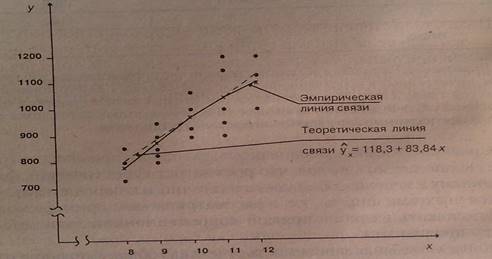

Приблизительно представление о линии связи можно получить на основе эмпирической линии регрессии. Эмпирическая линия регрессии обычно является ломанной линией, имеет более или менее значительный излом. Объясняется это тем, что влияние прочих неучтенных факторов, оказывающих воздействие на вариацию результативного признака, в средних погашается неполностью, в силу недостаточно большого количества наблюдений, поэтому эмпирической линией связи для выбора и обоснования типа теоретической кривой можно воспользоваться при условии, что число наблюдений будет достаточно велико. [2, с.257]

Одним из элементов конкретных исследований является сопоставление различных уравнений зависимости, основанное на использовании критериев качества аппроксимации эмпирических данных конкурирующими вариантами моделей Наиболее часто для характеристики связей экономических показателей используют следующие типы функций:

1. Линейная:

2. Гиперболическая:

4. Параболическая:

5. Степенная:

6. Логарифмическая:

7. Логистическая: [2, c.258]

Модель с одной объясняющей и одной объясняемой переменными – модель парной регрессии. Если объясняющих (факторных) переменных используется две или более, то говорят об использовании модели множественной регрессии. При этом, в качестве вариантов могут быть выбраны линейная, экспоненциальная, гиперболическая, показательная и другие виды функций, связывающие эти переменные.

Для нахождения параметров а и b уравнения регрессии используют метод наименьших квадратов. При применении метода наименьших квадратов для нахождения такой функции, которая наилучшим образом соответствует эмпирическим данным, считается, что сумка квадратов отклонений эмпирических точек от теоретической линии регрессии должна быть величиной минимальной.

Критерий метода наименьших квадратов можно записать таким образом:

Следовательно, применение метода наименьших квадратов для определения параметров a и b прямой, наиболее соответствующей эмпирическим данным, сводится к задаче на экстремум. [2, c.258]

Относительно оценок можно сделать следующие выводы:

1. Оценки метода наименьших квадратов являются функциями выборки, что позволяет их легко рассчитывать.

2. Оценки метода наименьших квадратов являются точечными оценками теоретических коэффициентов регрессии.

3. Эмпирическая прямая регрессии обязательно проходит через точку x, y.

4. Эмпирическое уравнение регрессии построено таким образом, что сумма отклонений .

Графическое изображение эмпирической и теоретической линии связи представлено на рисунке 1.

Параметр b в уравнении – это коэффициент регрессии. При наличии прямой корреляционной зависимости коэффициент регрессии имеет положительное значение, а в случае обратной зависимости коэффициент регрессии – отрицательный. Коэффициент регрессии показывает на сколько в среднем изменяется величина результативного признака «y» при изменении факторного признака «x» на единицу. Геометрически коэффициент регрессии представляет собой наклон прямой линии, изображающей уравнение корреляционной зависимости, относительно оси «x» (для уравнения ).

Раздел многомерного статистического анализа, посвященный восстановлению зависимостей, называется регрессионным анализом. Термин «линейный регрессионный анализ» используют, когда рассматриваемая функция линейно зависит от оцениваемых параметров (от независимых переменных зависимость может быть произвольной). Теория оценивания

неизвестных параметров хорошо развита именно в случае линейного регрессионного анализа. Если же линейности нет и нельзя перейти к линейной задаче, то, как правило, хороших свойств от оценок ожидать не приходится. Продемонстрируем подходы в случае зависимостей различного вида. Если зависимость имеет вид многочлена (полинома). Если расчёт корреляции характеризует силу связи между двумя переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для прогнозирования значения одной (зависимой) переменной отталкиваясь от значения другой (независимой) переменной. Для проведения линейного регрессионного анализа зависимая переменная должна иметь интервальную (или порядковую) шкалу. В то же время, бинарная логистическая регрессия выявляет зависимость дихотомической переменной от некой другой переменной, относящейся к любой шкале. Те же условия применения справедливы и для пробит-анализа. Если зависимая переменная является категориальной, но имеет более двух категорий, то здесь подходящим методом будет мультиномиальная логистическая регрессия можно анализировать и нелинейные связи между переменными, которые относятся к интервальной шкале. Для этого предназначен метод нелинейной регрессии. [10]

ГЛАВА 2 . МОДЕЛИ РЕГРЕССИИ

2.1. Парная линейная регрессия

Можно выделить три основных класса моделей, которые применяются для анализа и прогнозирования экономических процессов:

1. модели временных рядов,

2. регрессионные модели с одним уравнением,

3. системы одновременных уравнений.

Модель с одной объясняющей и одной объясняемой переменными – модель парной регрессии. Если объясняющих (факторных) переменных используется две или более, то говорят об использовании модели множественной регрессии. При этом, в качестве вариантов могут быть выбраны линейная, экспоненциальная, гиперболическая, показательная и другие виды функций, связывающие эти переменные.

Линейная регрессия представляет собой линейную функцию между условным математическим ожиданием зависимой переменной Y и одной объясняющей переменной X:

,

где — значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам , . Так как каждое индивидуальное значение отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое , тогда получим:

Данное соотношение называется теоретической линейной регрессионной моделью, а и — теоретическими параметрами (теоретическими коэффициентами) регрессии, — случайным отклонением. Следовательно, индивидуальные значения представляются в виде суммы двух компонент – систематической и случайной [12]

Для определения значений теоретических коэффициентов регрессии необходимо знать и использовать все значения переменных Xи Y генеральной совокупности, что невозможно. задачи регрессионного линейного анализа состоят в том, чтобы по имеющимся статистическим данным (), i=1,…,nдля переменных Xи Y:

1. получить наилучшие оценки неизвестных параметров и ;

2. проверить статистические гипотезы о параметрах модели;

3. проверить, достаточно ли хорошо модель согласуется со статистическими данными.

Парная линейная регрессия — это причинная модель статистической связи линейной между двумя количественными переменными «x» и «у», представленная уравнением , где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

,

где r — коэффициент линейной корреляции Пирсона для переменных x и y; sx и sy — стандартные отклонения для переменных x и y; x,y — средние арифметические для переменных x и y.

Уравнения регрессии

Дисциплина:

Экономико-математическое моделирование

Вид работы:

контрольная работа

Язык:

русский

Дата добавления:

21.08.2015

Размер файла:

200 Kb

Просмотров:

3276

Загрузок:

19

Все приложения, графические материалы, формулы, таблицы и рисунки работы на тему: Уравнения регрессии (предмет: Экономико-математическое моделирование) находятся в архиве, который можно скачать с нашего сайта. Приступая к прочтению данного произведения (перемещая полосу прокрутки браузера вниз), Вы соглашаетесь с условиями открытой лицензии Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная (CC BY 4.0) .

0.5), однако в уравнении IV связь обратная, во всех остальных — прямая. Коэффициент детерминации rІ также различается не сильно. Наиболее сильное влияние вариации фактора на вариацию результата в уравнении I, в наибольшей мереслабое в уравнении V.

Средний коэффициент эластичности колеблется от 0,1277 в уравнении V до 0,1628 в уравнении III, из чего можно сделать вывод о слабом влиянии прожиточного минимума на размер пенсий.

Средняя ошибка аппроксимации чрезвычайно высока (96%) для третьего уравнения и незначительна (

3%) для остальных пяти.

Fтабл.=4,84 для б=0,05. Неравенство Fтабл. Fтабл.=3,44, что подтверждает статистическую значимость уравнения. Для второго уравнения Fфакт.=30,360>Fтабл.=4,28, что подтверждает статистическую значимость уравнения. Для третьего уравнения Fфакт.=6,472>Fтабл.=4,28, что подтверждает его статистическую значимость. Итак, F-критерий Фишера подтверждает значимость всех трех уравнений с вероятностью 95%.

Для оценки значимости коэффициентов регрессии первого уравнения вычисляем t-критерий Стьюдента

где частный F-критерий

Получаем , . Отсюда , . Для б=0,05 . Следовательно, коэффициент регрессии b? является статистически значимым, а коэффициент b? таковым не является.

Показатели частной корелляции для первого уравнения вычисляются по формуле

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

Для первого уравнения получаем , , для второго уравнения , для третьего уравнения .

Исходная система уравнений

содержит эндогенные четыре переменные и две предопределенные .

В соответствии с необходимым условием идентификации D+1=H первое и второе уравнения сверхидентифицируемы (H=2, D=2), третье уравнение идентифицируемо (H=1, D=0), четвертое уравнение является тождеством и в проверке не нуждается.

Для первого уравнения

Для второго уравнения

Для третьего уравнения

Четвертое уравнение является тождеством и в проверке не нуждается.

Достаточное условие идентификации выполняется для всех уравнений.

Для оценки параметров этой модели применяется двухшаговый МНК.

Приведенная форма модели

Повысить оригинальность данной работы. Обход Антиплагиата.

Как правильно написать введение? Подробней о нашей инструкции по введению

Как правильно написатьзаключение? Подробней о нашей инструкции по заключению

контрольная работа по предмету Экономико-математическое моделирование на тему: Уравнения регрессии — понятие и виды, структура и классификация, 2017, 2018-2019 год.

Заказать реферат (курсовую, диплом или отчёт) без рисков, напрямую у автора.

Нахождение уравнения линейной регрессии, парного коэффициента корреляции. Вычисление точечных оценок для математического ожидания, дисперсии, среднеквадратического отклонения показателей x и y. Построение точечного прогноза для случая расходов на рекламу.

Построение поля корреляции и формулировка гипотезы о линейной форме связи. Расчет уравнений различных регрессий. Расчет коэффициентов эластичности, корреляции, детерминации и F-критерия Фишера. Расчет прогнозного значения результата и его ошибки.

Экономическая интерпретация коэффициента регрессии. Нахождение статочной суммы квадратов и оценка дисперсии остатков. Проверка значимости параметров уравнения регрессии с помощью t-критерия Стьюдента. Расчет средней относительной ошибки аппроксимации.

Построение линейной модели и уравнения регрессии зависимости цены на квартиры на вторичном рынке жилья в Москве в 2006 г. от влияющих факторов. Методика составления матрицы парных коэффициентов корреляции. Экономическая интерпретация модели регрессии.

Расчет линейного коэффициента парной и частной корреляции. Статистическая значимость параметров регрессии и корреляции. Анализ корреляционного поля данных. Точность прогноза, расчет ошибки и доверительный интервал. Коэффициент множественной детерминации.

Статистический анализ выборочной совокупности, генеральной совокупности. Экономическая интерпретация результатов статистического исследования предприятий. Нахождение наиболее адекватного нелинейного уравнения регрессии средств инструмента Мастер диаграмм.

Построение модели для зависимой переменной, используя пошаговую множественную регрессию. Рассчет индекса корреляции, оценка качества полученного уравнения регрессии с помощью коэффициента детерминации. Оценка статистической значимости уравнения регрессии.

Построение уравнения множественной регрессии в линейной форме с полным набором факторов, отбор информативных факторов. Проверка значимости уравнения регрессии по критерию Фишера и статистической значимости параметров регрессии по критерию Стьюдента.

Проведение анализа экономической деятельности предприятий отрасли: расчет параметров линейного уравнения множественной регрессии с полным перечнем факторов, оценка статистической значимости параметров регрессионной модели, расчет прогнозных значений.

Расчет доверительных интервалов прогноза для линейного тренда с использованием уравнения экспоненты. Оценка адекватности и точности моделей. Использование адаптивных методов в экономическом прогнозировании. Экспоненциальные средние для временного ряда.

Построение линейного уравнения парной регрессии, расчет линейного коэффициента парной корреляции и средней ошибки аппроксимации. Определение коэффициентов корреляции и эластичности, индекса корреляции, суть применения критерия Фишера в эконометрике.

Определение параметров уравнения линейной регрессии. Экономическая интерпретация коэффициента регрессии. Вычисление остатков, расчет остаточной суммы квадратов. Оценка дисперсии остатков и построение графика остатков. Проверка выполнения предпосылок МНК.

Основные элементы эконометрического анализа временных рядов. Задачи анализа и их первоначальная обработка. Решение задач кратко- и среднесрочного прогноза значений временного ряда. Методы нахождения параметров уравнения тренда. Метод наименьших квадратов.

Сущность экономико-математической модели, ее идентификация и определение достаточной структуры для моделирования. Построение уравнения регрессии. Синтез и построение модели с учетом ее особенностей и математической спецификации. Верификация модели.

Перейти в список рефератов, курсовых, контрольных и дипломов по дисциплине Экономико-математическое моделирование

Доступ ограничен

Доступ к запрашиваемому ресурсу ограничен по решению суда или по иным основаниям, установленным законодательством Российской Федерации

Доступ ограничен по решению суда или по иным основаниям, установленным законодательством Российской Федерации.

Указатель страницы и (или) доменное имя сайта, сетевой адрес включены в Единый Реестр доменных имен, указателей страниц сайтов сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространение которой в Российской Федерации запрещено.

[2, c.258]

[2, c.258]

.

.

зависимой переменной Y и одной объясняющей переменной X:

зависимой переменной Y и одной объясняющей переменной X: ,

, — значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам

— значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам  ,

,  . Так как каждое индивидуальное значение

. Так как каждое индивидуальное значение  отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое

отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое  , тогда получим:

, тогда получим:

— случайным отклонением. Следовательно, индивидуальные значения

— случайным отклонением. Следовательно, индивидуальные значения  и случайной

и случайной  [12]

[12] ), i=1,…,nдля переменных Xи Y:

), i=1,…,nдля переменных Xи Y: , где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

, где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

,

,