Модели регрессии с переменной структурой. Фиктивные переменные

При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую принадлежность и др.).

Фиктивной переменной (dummy variable) называется атрибутивный или качественный фактор, представленный посредством определённого цифрового кода.

Наиболее наглядным примером применения фиктивных переменных является модель регрессии, отражающая проблему разрыва в заработной плате у мужчин и женщин.

Предположим, что на основе собранных данных была построена модель регрессии, отражающая зависимость заработной платы рабочих y от их возраста х:

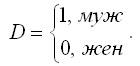

Однако данная модель регрессии не может в полной мере охарактеризовать вариацию результативной переменной. Поэтому в модель необходимо ввести дополнительный фактор, например пол, на основании предположения о том, что у мужчин в среднем заработная плата выше, чем у женщин. В связи с тем, что переменная пола является качественной, её необходимо представить в виде фиктивной переменной следующим образом:

С учётом новой фиктивной переменной модель регрессии примет вид:

где β2 – это коэффициент, который характеризует в среднем разницу в заработной плате у мужчин и женщин.

Моделью регрессии с переменной структурой называется модель регрессии, которая включает в качестве факторной переменной фиктивную переменную.

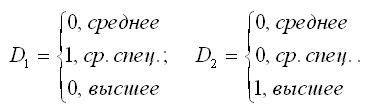

Рассмотрим модель регрессии, характеризующую зависимость переменной размера заработной платы у от переменной стажа работников х с различным образованием. Качественная переменная «образование» может принимать три значения: среднее, среднее специальное и высшее. Для включения факторной переменной «образование» в модель регрессии, необходимо ввести две новых фиктивных переменных, потому что их количество должно быть на единицу меньше, чем значений качественной переменной.

Следовательно, качественная переменная «образование» может быть представлена в виде:

Модель регрессии, характеризующая зависимость переменной размера заработной платы у от переменной стажа работников х с различным образованием, примет вид:

Моделью регрессии без ограничений (unrestricted regression) называется модель регрессии, в которую включены все фиктивные переменные.

Базисной моделью или регрессией с ограничениями (restricted regression) называется модель регрессии, в которой все значения фиктивных переменных равны нулю.

Для нашего примера модель регрессии вида y=β0+β1x+β2D1+β3D2 будет являться моделью регрессии без ограничений, а модель регрессии вида y=β0+β1x при D1= D2=0 будет являться моделью регрессии с ограничениями. Базисная модель регрессии соответствует регрессионной зависимости заработной платы рабочих со средним образованием от стажа работы.

Для модели регрессии без ограничений можно также построить частные регрессии. Например, частная модель регрессии переменной заработной платы работников со средним специальным образованием от переменной стажа:

где β2 — это коэффициент, который характеризует, насколько большую заработную плату получают рабочие со средним специальным образованием по сравнению с работниками со средним образованием при одинаковом стаже работы.

Частная модель регрессии переменной заработной платы работников с высшим образованием от переменной стажа:

где β3 – это коэффициент, который характеризует, насколько большую заработную плату получают рабочие с высшим образованием по сравнению с рабочими со средним образованием при одинаковом стаже работы.

Оценки неизвестных коэффициентов моделей регрессии с переменной структурой рассчитываются с помощью классического метода наименьших квадратов.

Регрессионные модели с переменной структурой (фиктивные переменные)

Регрессионные модели с переменной структурой (фиктивные переменные).

Термин “фиктивные переменные” используется как противоположность “значащим” переменным, показывающим уровень количественного показателя, принимающего значения из непрерывного интервала. Как правило, фиктивная переменная — это индикаторная переменная, отражающая качественную характеристику. Это могут быть разного рода атрибутивные признаки, такие, например, как профессия, пол, образование, климатические условия, принадлежность к определенному региону. Чтобы ввести такие переменные в регрессионную модель, им должны быть присвоены те или иные цифровые метки, т. е. качественные переменные преобразованы в количественные. Такого вида сконструированные переменные в эконометрике принято называть фиктивными переменными. В литературе можно встретить термины «структурные переменные» или «искусственные переменные»

Например, в результате опроса группы людей 0 может означать, что опрашиваемый — мужчина, а 1 — женщина. К фиктивным переменным иногда относят регрессор, состоящий из одних единиц (т. е. константу, свободный член), а также временной тренд.

Использование фиктивных переменных в моделях с временными рядами

В регрессионных моделях с временными рядами используется три основных вида фиктивных переменных:

1) Переменные-индикаторы принадлежности наблюдения к определенному периоду — для моделирования скачкообразных структурных сдвигов. Границы периода (моменты “скачков”) должны быть установлены из априорных соображений. Например, 1, если наблюдение принадлежит периоду 1941-45 гг. и 0 в противном случае. Это пример использования для моделирования временного структурного сдвига. Постоянный структурный сдвиг моделируется переменной равной 0 до определенного момента времени и 1 для всех наблюдений после этого момента времени.

2) Сезонные переменные — для моделирования сезонности. Сезонные переменные принимают разные значения в зависимости от того, какому месяцу или кварталу года или какому дню недели соответствует наблюдение.

3) Линейный временной тренд — для моделирования постепенных плавных структурных сдвигов. Эта фиктивная переменная показывает, какой промежуток времени прошел от некоторого “нулевого” момента времени до того момента, к которому относится данное наблюдение (координаты данного наблюдения на временной шкале). Если промежутки времени между последовательными наблюдениями одинаковы, то временной тренд можно составить из номеров наблюдений.

Временной тренд отличается от бинарных фиктивных переменных тем, что имеет смысл использовать его степени: t2 , t3 и т. д. Они помогают моделировать гладкий, но нелинейный тренд. (Бинарную переменную нет смысла возводить в степень, потому что в результате получится та же самая переменная.)

Можно также комбинировать указанные виды фиктивных переменных, создавая переменные “взаимодействия” соответствующих эффектов.

Комбинация рассмотренных фиктивных переменных позволяет моделировать еще один эффект — изменение наклона тренда с определенного момента. Помимо тренда в регрессию следует тогда ввести следующую переменную: в начале выборки до некоторого момента времени она равна 0, а вторая ее часть представляет собой временной тренд (1, 2, 3 и т. д. в случае одинаковых интервалов между наблюдениями).

Использование фиктивных переменных имеет следующие преимущества:

1) Интервалы между наблюдениями не обязательно должны быть одинаковыми. В выборке могут быть пропущенные наблюдения.

2) Коэффициенты при фиктивных переменных легко интерпретировать, они наглядно представляют структуру динамического процесса.

3) Для оценивания модели не приходится выходить за рамки классического метода наименьших квадратов.

Пример 3.3.6. Требуется построить регрессионную модель зависимости заработной платы работника (Y) от возраста (Х) с использованием фиктивной переменной по фактору пол по 20 работникам одного предприятия (табл. 3.3.17).

Y – заработная плата работника за месяц ($)

Привет студент

Регрессионные модели с переменной структурой

Лабораторная работа

Регрессионные модели с переменной структурой

Задание По данным лабораторной работы 1:

1 Оцените линейную регрессию, включив в модель фиктивную переменную

2 Проверти данные на наличие структурного сдвига при помощи теста Чоу.

Реализация типовых заданий

Задание 1 По исходным данным из лабораторной работы №1, включив фиктивную переменную (таблица 2.1), построим матрицу парных коэффициентов корреляции (таблица 2.2).

Таблица 2.1 – Исходные данные для построения объединенной модели с фиктивными переменными

Пол руководителя компании

где y – чистый доход, млрд. долл.; x1 – оборот капитала, млрд. долл.; x2 – использованный капитал, млрд. долл.; x3 – численность служащих, тыс. чел.; x4 – рыночная капитализация компаний, млрд. долл.; x5 – заработная плата служащих, тыс. долл.

Таблица 2.2 — Матрица парных коэффициентов корреляции по объединенной подвыборке

По матрице коэффициентов корреляции видно, что фиктивная переменная не коллинеарна с отобранными в лабораторной работе №1 факторными переменными х2 и х3 (соответствующие коэффициенты составили 0,40 и 0,23). Следовательно можно построить модель множественной регрессии, включив эти факторы. Результаты регрессионного анализа представлены в таблице 2.3.

Модель примет вид: . Уравнение регрессии значимо по F – критерию на 5% уровне значимости. Оно показывает, что при одном и том же объеме использованного капитала и численности служащих, у предприятий руководителями которых являются мужчины, чистый доход больше в среднем на 0,522 млрд. долл., чем у остальных компаний. Однако, коэффициент при D статистически незначим (уровень значимости составил 0,118 > 0,05). Следовательно, влияние фактора «пол» оказалось несущественно, и есть основание считать, что модель одна и та же для компаний с руководителями мужчинами и женщинами.

Таблица 2.3 – Вывод итогов регрессионного анализа

Задание 2. Используя критерий Г. Чоу, выясним, можно ли считать одной и той же линейную регрессию для компаний с руководителями мужчинами и женщинами.

По 13 наблюдениям для компаний, руководителями которых являются мужчины, построим уравнение регрессии от факторов х2 и х3. Исходные данные представлены в таблице 2.4.

Таблица 2.4 – Исходные данные для построения модели по первой подвыборке (руководитель компании – мужчина)

Результаты регрессионного анализа представлены в таблице 2.5.

Таблица 2.5 – Вывод итогов регрессионного анализа по первой подвыборке

Уравнение примет вид: . Расчетные значения по нему представлены в таблице 2.5, графа 6.

Построим модель регрессии по 12 предприятиям руководителями, которых являются женщины (исходные данные представлены в таблице 2.6).

Таблица 2.6 – Исходные данные для построения модели для второй подвыборке (руководитель компании – женщина)

http://pandia.ru/text/78/314/57672.php

http://privetstudent.com/laboratornye-raboty/laboratornye-po-ekonomike/3211-regressionnye-modeli-s-peremennoy-strukturoy.html