Рынок капитала: метод дисконтирования

Спрос на капитал, или капитальные товары (оборудование, инструменты и пр.), вытекает из стремления инвестировать, т.е. прирастить капитал. Инвестиционный проект будет принят, если предельные издержки по его осуществлению не превысят предельного дохода от полученного в результате продукта. Следовательно, спрос на инвестиционные товары будет определяться этим предельным доходом.

Дисконтирование является широко распространенным техническим инструментом, позволяющим достаточно точно определить стоимость инвестиционного проекта, а также его целесообразность и эффективность.

Так, если ежегодная ставка процента по банковскому депозиту составляет r и проценты начисляются не только на исходную капитальную стоимость X, но и на ранее начисленные проценты на капитал, то через t лет стоимость депозита возрастет до R.

Из этого следует, что иметь сумму R через t лет равнозначно владению стоимостью Х сегодня. Можно сказать, что Х показывает, сколько стоит будущая сумма R сейчас.

где PDV — дисконтированная стоимость проекта;

r — дисконтная ставка.

Если речь идет не об отдельно взятой стоимости будущего периода, а о регулярном денежном потоке, формула дисконтирования несколько усложнится, поскольку придется суммировать дисконтированные стоимости всех будущих доходов (расходов).

PDV = Σ [Ri /(1 + r) i ],

где PDV — дисконтированная стоимость всех будущих доходов (расходов);

Ri — сумма дохода (расхода) в период i.

Приведя к настоящему моменту все будущие доходы и издержки по данному инвестиционному проекту и вычтя величину издержек из доходов, получим чистую дисконтированную стоимость проекта:

где NPV — чистая дисконтированная стоимость проекта;

PDV — дисконтированная стоимость будущего потока доходов (расходов);

C — издержки по осуществлению проекта, относящиеся к настоящему времени.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента. Напротив, если чистая дисконтированная стоимость проекта является величиной отрицательной, разумнее доверить свои деньги банку или рассмотреть возможности финансирования другого инвестиционного проекта.

Рынок капиталов уравнение межвременного бюджетного ограничения дисконтирование

Чтобы описать то, как принимаются решения о сбережениях, нужно различать в буквальном и переносном смысле слова сегодня и завтра. Анализ решений о сбережениях основывается на модели жизненного цикла. Эта модель исходит из того, что решения людей о потреблении и сбережении в данном году (периоде) являются результатом планирования, которое принимает во внимание обстоятельства, уже ставшие фактом и прогнозируемые на предстоящее будущее, или, используя научный сленг, обстоятельства всего жизненного цикла домохозяйства. Следовательно, то, сколько вы сберегаете в текущем периоде, зависит не только от дохода этого периода, но и от доходов, ожидаемых в будущем, а также ваших сбережений на начало текущего периода, если таковые имелись.

Пусть Трифон наделен такими же доходами в настоящем и будущем, как и Федор, и пользуется той же ставкой процента на финансовом рынке. Но карта безразличия у Трифона другая, она представлена на рис. 13.13 прерывистыми кривыми. Равновесие Трифона характеризуется точкой t, он берет взаймы в настоящем периоде и сокращает потребляемую часть в доходе будущего периода. Он в отличие от Федора является заемщиком.

Итак, если кредитный рынок характеризуется высокими трансакционными затратами, то мы должны ожидать, что оптимальный выбор значительной доли потребителей будет заключаться в том, чтобы потребление в каждом периоде в точности совпадало с доходом соответствующего периода (т. е. не брать и не давать деньги взаймы).

1 В англоязычной литературе правую часть (13.4) называют present value (букв.: настоящая ценность) или сокращенно обозначают PV. Однако из-за двусмысленности определения «настоящая», которое может интерпретироваться в русском языке как антоним определения «ненастоящая», мы будем здесь и далее пользоваться принятым в русской экономической литературе термином приведенная ценность (стоимость, затраты). Русское «приведение» к настоящему Моменту времени близко к французскому «актуализация» (actualisation), употребляемому в аналогичном значении. Мы, однако, сохраняем аббревиатуру PV.

Межвременное бюджетное ограничение

личением будущего потребления. Размер этого вознаграждения, как нам уже известно, зависит от величины процентной ставки. Следовательно, в будущем периоде домашнее хозяйство будет потреблять в размере У2, и вдобавок к тому получать вознаграждение в виде процентной ставки на сделанные сбережения (У, — с,). Выразим будущее потребление следующим образом:

где (У,- с^ представляет величину сбережений в сегодняшнем периоде. Если раскрыть скобки в уравнении (5) и перенести в левую часть равенства сумму текущего и будущего потребления, то получим:

Формулы (5) или (6) представляют собой межвременное бюджетное ограничениедомашнего хозяйства. Межвременное бюджетное ограничение показывает возможности, доступные для потребления в сегодняшнем и будущем периодах времени. В таком виде формулы (5) и (6) показывают будущую ценность (FV) сегодняшнего потребления денежных средств. Если же мы хотим показать межвременное бюджетное ограничение с помощью процедуры диконтирования будущего потребления и будущего дохода, т. е. показать их сегодняшнюю ценность (PV), то получим:

Все четыре формулы (5)-(8) определяют межвременное бюджетное ограничение. В случае (5) и (6) мы используем формулу будущей ценности суммы денег (FV), а в случаях (7) и (8) — формулу сегодняшней ценности суммы денег (PV).

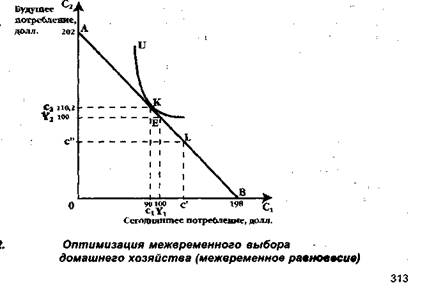

Например, первоначальный денежный надел составляет 100 долл. Ставка процента составляет 2% (или 0,02). Если домашнее хозяйство полностью отказывается от сегодняшнего потребления (с1 = 0) и сберегает 100 долл., отдавая их в ссуду, то его потребление в будущем периоде, согласно формуле (5), составит: 100 + (100 — 0) х (1 + 0,02) = 202 долл. Точка А соответствует нулевому потреблению в сегодняшнем периоде и максимально возможному потреблению в будущем периоде при заданных ранее условиях (см. рис. 1).

Мы рассмотрели поведение кредитора. А какую максимальную сумму может взять в долг домашнее хозяйство, если оно полностью отказывается от будущего потребления? Исходя из формулы (8), величина с2 в таком случае составит 0. Следовательно, можем записать: с, = У, + У2/1 + г, или 100 + 100/(1 + 0,02) = 198 долл. Учитывая, что первоначальный денежный запас составляет 100 долл., максимальная сумма, которую может взять в долг домашнее хозяйство, составляет 198 — 100 = 98 долл. Величина 198 долл. соответствует точке В на оси абсцисс (нулевое потребление в будущем и максимально возможное потребление в настоящем с учетом рынка заимствований). Соединив точки А и 6, мы построим линию межвременного бюджетного ограничения АВ.

Мы рассмотрели крайние случаи, когда домашнее хозяйство полностью отказывается от сегодняшнего или будущего потребления, предлагая ссуды или обращаясь к заимствованиям. Рассмотрим более типичный случай. Допустим, что в сегодняшнем периоде домашнее хозяйство сберегает, предлагая ссуды (У,- с,), т. е. (100 — 90) = 10 долл. Следовательно, его будущее потребление составит 100 долл. + 10 долл. х (1 + 0,02) = 110,2 долл. На рис. 1 мы сможем определить координаты точки К, лежащей на линии бюджетного ограничения: на оси абсцисс — это сегодняшнее потребление cv соответствующее 90 долл. (10 долл. сберегаются); на оси ординат — это будущее потребление с2, соответствующее 110,2 долл.

Графически межвременное бюджетное ограничение представляет собой прямую линию АВ с наклоном, равным — (1 + г). Изменение ставки процента будет изменять и наклон линии АВ.

Теперь можно наглядно продемонстрировать, кто будет кредитором, а кто — заемщиком. В только что приведенном примере коорди-

рынок капитала и процент

натам с, и с2 соответствовала точка К на линии межвременного бюджетного ограничения. Все точки, лежащие левее точки Е на линии АВ, означают, что мы рассматриваем экономический выбор кредитора. Ведь он сегодня потребляет меньше своего текущего дохода, делая сбережения и отдавая их взаймы. Напротив, все точки, лежащие правее точки £ на линии АВ, означают, что мы имеем дело с заемщиком: он сегодня потребляет больше своего текущего дохода, его сбережения отрицательны. Например, точке L соответствуют координаты с’ (превышение сегодняшнего потребления над доходом Yv т. е. заимствование) и с» (уменьшение потребления в будущем периоде, поскольку необходимо выплачивать процент по займам).

Итак, в какой же точке на кривой безразличия U достигается оптимум? По аналогии с определением оптимального выбора потребителя (гл. 5, § 9), мы можем ответить: в точке касания кривой безразличия домашнего хозяйства и линии межвременного бюджетного ограничения (см. рис. 2). Допустим, как в нашем примере, это точка К,

Именно в точке касания линия АВ и кривая безразличия U имеют одинаковый наклон. В данном примере оптимальным для домашнего хозяйства будет осуществление кредитования. Таким образом, мы видим, что предложенный ординалистами подход к решению задачи оптимального выбора потребителя получил широкое распространение и в других сферах экономической деятельности, а именно там, где требуется найти оптимальное решение при существующих бюджетных ограничениях и кривых безразличия (см. гл. 5, гл. 10, а также гл. 15).

Выводы:

1. Капитал в широком смысле можно определить как ценность, приносящую поток дохода. На рынке факторов производства капиталом является физический капитал, или производственные фонды (капитальные блага).

2. Капитал как запас — это накопленные на определенный момент времени блага производственного назначения. Инвестиции представляют собой поток, благодаря которому происходит приумножение существующего запаса капитальных благ за определенный отрезок времени. Инвестиции в соответствии с важнейшими разновидностями физического капитала подразделяются на инвестиции: а) в жилые здания; б) в машины и оборудование; в) в товарно-материальные запасы.

3. Необходимо различать капитал и услуги капитала. Капитал представлен как запас, а его услуги — как поток.

4. Рынок капитала разделяется на три сегмента:

• рынок услуг капитала, где производственные фонды сдаются напрокат за определенную плату. Эта цена называется рентной оценкой, или арендной платой.

• рынок заемных средств, или ссудного капитала. Доход, порождаемый ссудным капиталом, называется процентом.

• рынок капитальных благ, где по определенной цене капитальных благ покупаются и продаются производственные фонды (станки, машины, здания и т. п.).

5. Следует различать основной и оборотный капитал. Основной капитал в физической форме представлен зданиями, машинами, сооружениями, т.е. всеми капитальными благами длительного пользования, которые теряют свою ценность по мере износа в течение нескольких производственных циклов. Оборотный капитал теряет свою ценность в течение одного производственного цикла и представлен сырьем, материалами, запасами готовой продукции и т. п.

6. Амортизация — это обесценение основного капитала в результате его износа. Для возмещения основного капитала создается фонд амортизации. Норма амортизации — это отношение ежегодной суммы амортизационных отчислений к стоимости капитального блага, выраженное в процентах.

7. Окольные, или косвенные, методы производства — это методы производства, связанные с временным лагом.

8. Чистая производительность капитал — это выраженная в процентах доходность капитала, или норма дохода на капитал.

9. Домашние хозяйства предоставляют заемные средства бизнесу для осуществления инвестиций, благодаря которым приобретаются капитальные блага.

Рынок капитала и процент

10. Спрос на услуги капитала определяется предельной доходностью капитала; предложение услуг капитала — предельными издержками упущенных возможностей использования капитала. Равновесная рентная оценка уравновешивает спрос на услуги капитала и их предложение.

11. Процент с точки зрения реальных теорий процента есть цена отказа от сегодняшнего (текущего) потребления благ.

12. Временное предпочтение — это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. Цена отказа от сегодняшнего потребления сбережений измеряется нормой временного предпочтения, которое может быть положительным, отрицательным и нулевым.

13. Равновесие на рынке ссудного капитала определяется равновесной ставкой процента, при которой осуществляется равенство нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения.

14. Анализ межвременного выбора показывается с помощью графика, отражающего кривую безразличия домашнего хозяйства, распределяющего свое потребление денежных средств между настоящим и будущим временем.

15. Процент есть плата за расставание с ликвидностью в трактовке денежных теорий процента. Номинальная ставка процента — это текущая рыночная ставка, не учитывающая уровень инфляции. Реальная ставка процента — это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Согласно эффекту Фишера номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

/ = Г + 71 е

16. Дисконтирование — это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности денежных сумм. Дисконтирование представляет собой процедуру, обратную начислению сложных процентов, т.е. расчету будущей ценности сегодняшней суммы денег.

17. Чистая дисконтированная ценность (NPV) представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции: NPV= PV — С. Внутренняя норма дохода (IRR) — показатель означающий такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю.

18. Цена капитального блага представляет собой дисконтированную ценность потока будущих доходов.

Основные понятия:

| «од ■Wm |

| ,^1-i Т |

Основной и оборотный капитал

Окольные методы производства

Чистая производительность капитала

Уровень дохода на капитал

Минимально приемлемая рентная оценка

Предельная альтернативная стоимость (издержки упущенных возможностей) капитала

(номинальная и реальная)

Предельная доходность инвестиций

Чистая дисконтированная ценности«‘

Внутренняя норма дохода

Межвременное бюджетное ‘ *.ч ограничение

physical capital capital services fixed and floating capitaldepreciation depreciation rate roundabout production net capital productivity rate of return on capital rental rate for capital required rental on capital

marginal opportunity cost of capital

marginal rate of time preference, MRTP

interest rate (nominal and real)

marginal rate of return on the investment

present value, PV

future value, FV

net present value, NPV

internal rate of return, IRR

intertemporal budget constraint

Рынок земельных ресурсов и земельная рента

Глава 13. РЫНОК ЗЕМЕЛЬНЫХ РЕСУРСОВ ,

И ЗЕМЕЛЬНАЯ РЕНТА

«Уверяю вас, укротить несколько квадратных сажен земли — огромная победа. Вот она лежит, трудолюбивая, рассыпчатая, влажная; хочется всю ее раскрошить, размять пальцами, чтобы удостовериться в своей победе. И уж не думаешь о том, что на ней сеять. Разве само по себе не прекрасное зрелище — эта темная, воздушная земля?»

Прежде чем обратиться к исследованию земельной ренты как факторного дохода, важно определить некоторые категории, без которых ее анализ был затруднителен, а именно: землевладение и землепользование.Эти понятия необходимо четко отличать одно от другого.

Землевладениеозначает признание права данного (физического или юридического) лица на определенный участок земли на исторически сложившихся основаниях. Чаще всего под землевладением подразумевается право собственности на землю.Землевладение осуществляют собственники земли.

Землепользование— это пользование землей в установленном обычаем или законом порядке. Пользователь земли не обязательно является ее собственником. В реальной хозяйственной жизни субъектов землевладения и землепользования нередко олицетворяют разные физические (или юридические) лица.

Так же, как и в главах, посвященных рынку труда и капитала,

мы будем различать термины услуги земли и земля. Первый из вы

деленных терминов связан с определением земельной ренты, или

арендной платы. Второй — с определением цены земли как капиталь

ного актива.

§ 1. Ограниченность предложения

земельных ресурсов. Теория предельной производительности и земельная рента

Важным условием при объяснении категории земельной ренты является факт ограниченности предложения земли.Количество земли — фиксированная величина. Подобной ограниченности не наблюдается при формировании предложения труда или предложения капитала, так как два последних фактора производства являются свободно воспроизводимыми, и могут быть увеличены в ответ на растущий спрос. Этого нельзя сказать о земле, пригодной для выращивания сельскохозяйственной продукции; то же самое относится и к земельным участкам в добывающей промышленности и в строительстве. Именно ограниченность, абсолютная неэластичность предложения земли является важнейшей причиной особенностей ценообразования в сельском хозяйстве. Конечно, в очень долгосрочном периоде предложение земли может быть увеличено в ответ на растущий спрос на сельскохозяйственные угодья путем отвоевывания ее у прибрежных участков морей, тайги или тропических лесов. Можно улучшить плодородие земли. Но в краткосрочном и долгосрочном периоде, каким бы высоким ни был спрос, например, на чернозем или на богатые полезными ископаемыми залежи, увеличить предложение земли такого качества просто невозможно.

Другой особенностью земельных ресурсов является их недвижимый характер. Владелец земельного участка не может перебросить его ближе к рынку сбыта сельскохозяйственной продукции или к городу, славящемуся своей индустрией развлечений, чтобы получить больший доход.

Земельная рента как факторный доход может быть рассмотрена на основе концепции предельных продуктов. Именно размеры предельных продуктов определяют вклад и, соответственно, вознаграждение каждого из факторов производства (см. гл.10). Ранее мы рассматривали, главным образом, два фактора — труд и капитал — при создании продукции фирмой. Теперь двумя факторами производства в нашей модели ценообразования будут земля и труд. Количество применяемой земли составляет некую фиксированную величину. Переменным фактором являются услуги труда наемных сельскохозяйственных рабочих.

Из графика на рис. 13.1 видно, что собственник земельного участка (владелец фермы) будет нанимать дополнительных рабочих до тех

Рынок земельных ресурсов и земельная рента MRPL

Рис. 13i1. Доли заработной платы и земельной ренты ■•’ •■’ ‘ ‘ —

http://microeconomica.economicus.ru/index.php?file=13_2

http://zdamsam.ru/a28921.html